2019年1月29日(火)

2018年9月26日

新日本電工株式会社

連結子会社の解散及び清算に関するお知らせ

ttp://www.nippondenko.co.jp/wp-content/uploads/2018/09/20180926.pdf

(ウェブサイト上と同じPDFファイル)

「ゼミナール 会社法入門」 岸田雅雄 著 (日本経済新聞出版社)

第5章 M&Aと会社の設立・消滅

Ⅱ 制度を理解する

1 会社を設立する

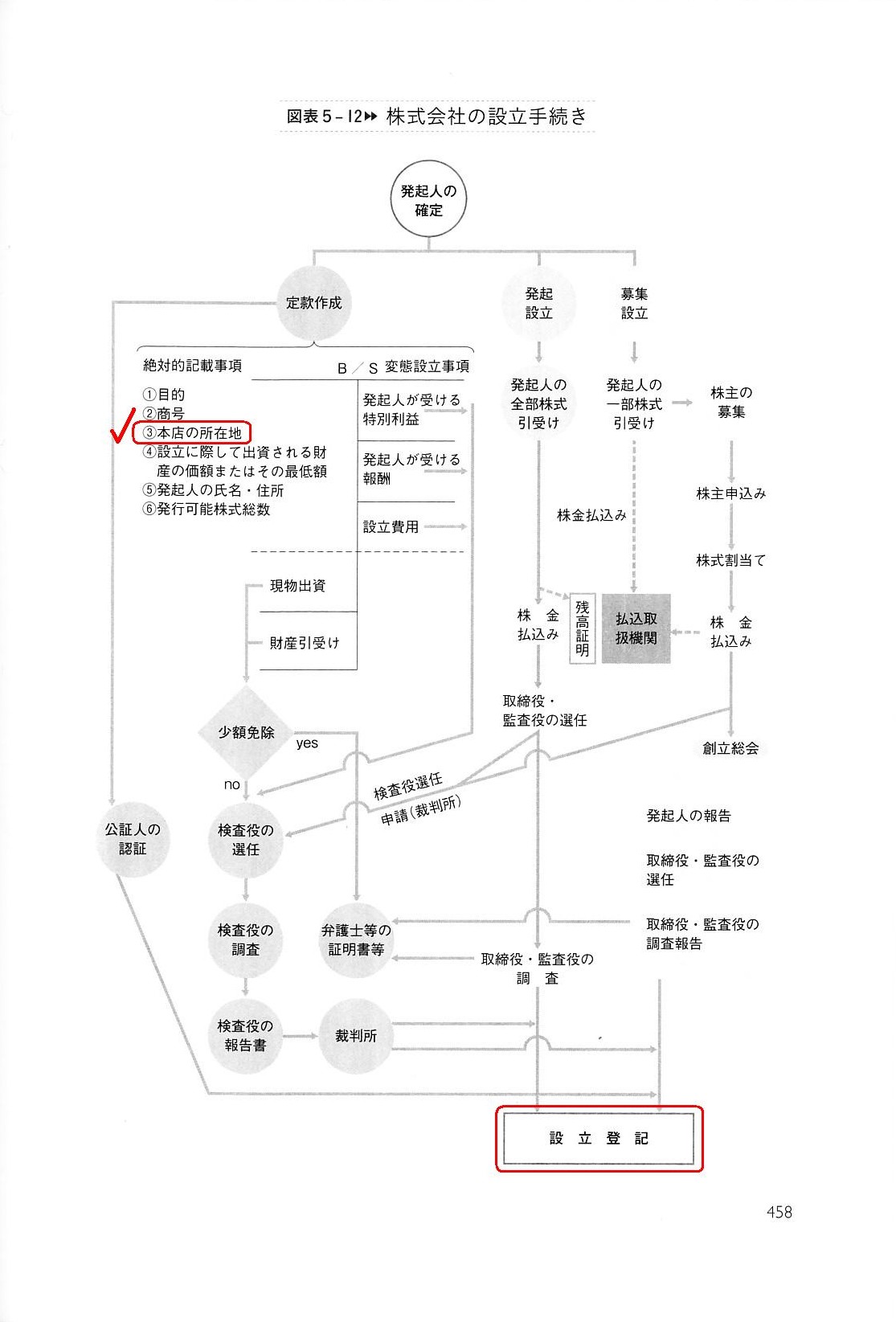

図表5-12 株式会社の設立手続き

「458ページ」

2 会社の消滅

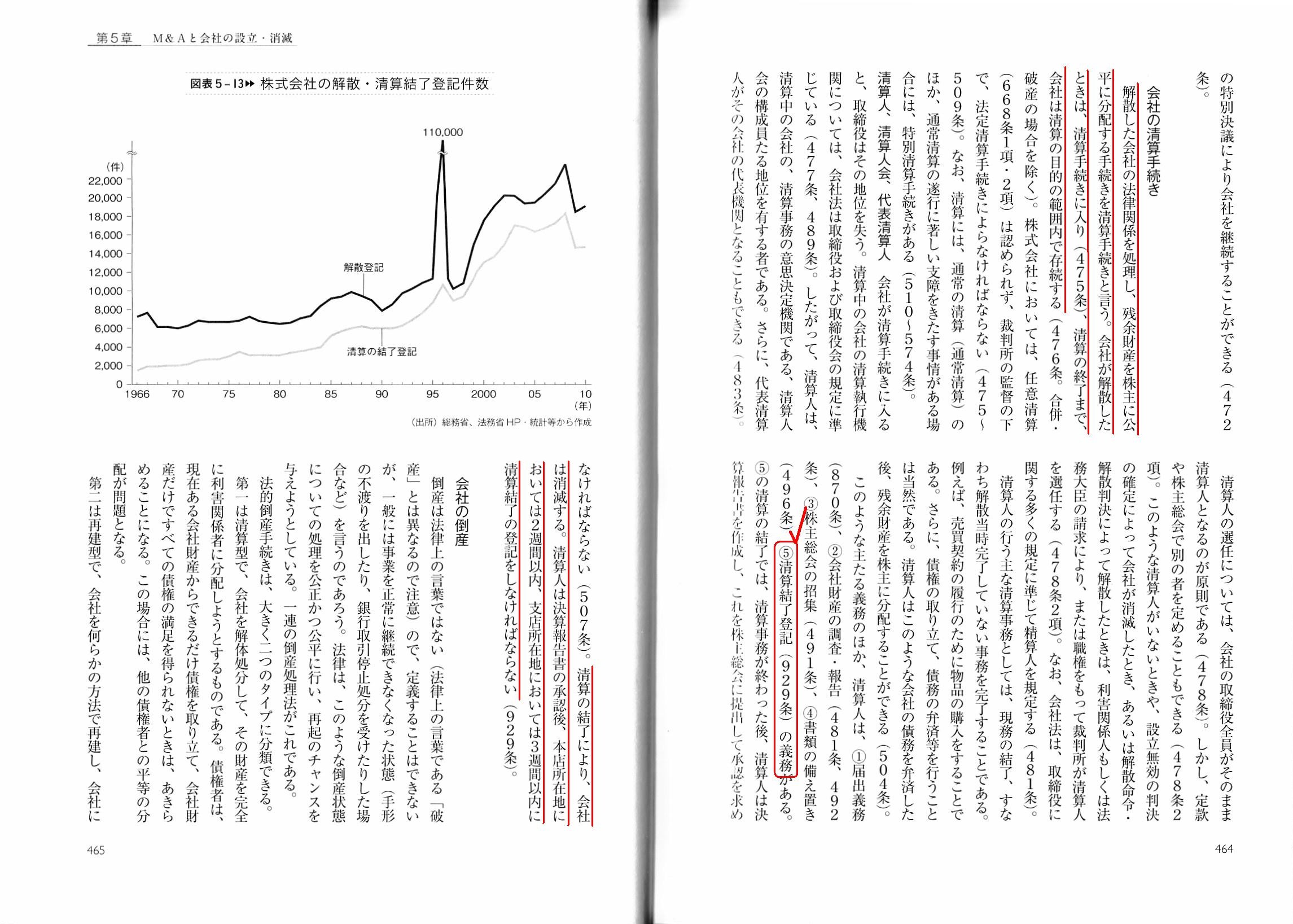

図表5-13 株式会社の解散・清算結了登記件数

「462~463ページ」

(解散の登記)

第九百二十六条

第四百七十一条第一号から第三号まで又は第六百四十一条第一号から第四号までの規定により会社が解散したときは、

二週間以内に、その本店の所在地において、解散の登記をしなければならない。

「清算結了の登記」に関する会社法の規定↓

(清算結了の登記)

第九百二十九条

清算が結了したときは、次の各号に掲げる会社の区分に応じ、

当該各号に定める日から二週間以内に、その本店の所在地において、清算結了の登記をしなければならない。

「支店の所在地における登記」に関する会社法の規定↓

(支店の所在地における登記)

第九百三十条

次の各号に掲げる場合(当該各号に規定する支店が本店の所在地を管轄する登記所の管轄区域内にある場合を除く。)には、

当該各号に定める期間内に、当該支店の所在地において、支店の所在地における登記をしなければならない。

2

支店の所在地における登記においては、次に掲げる事項を登記しなければならない。

ただし、支店の所在地を管轄する登記所の管轄区域内に新たに支店を設けたときは、第三号に掲げる事項を登記すれば足りる。

一

商号

二 本店の所在場所

三 支店(その所在地を管轄する登記所の管轄区域内にあるものに限る。)の所在場所

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った41日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った40日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った39日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年~1945年)と現行の証券取引制度(1948年~)の相違点」について考察を行った37日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った36日前のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた35日前のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

2018年12月26日(水)

http://citizen.nobody.jp/html/201812/20181226.html

「証憑から仕訳を書く。」と書いた33日前のコメント↓。

2018年12月27日(木)

http://citizen.nobody.jp/html/201812/20181227.html

「当事者であれば証拠はいらない。」と書いた32日前のコメント↓。

2018年12月28日(金)

http://citizen.nobody.jp/html/201812/20181228.html

「企業統治(コーポレート・ガバナンス)の向上のため、経営を第三者の視点で監視する会社機関を導入することを考えるならば、

『社外取締役』ではなく『監査役』の職務・権限を拡充する旨の会社法の改正が有効なのではないか。」という点と、

「会計用語としての『証憑』は『証拠』という意味合いではなく『伝票』という意味であり、

『伝票・証憑』には"memorandum"(メモ、覚え書き、備忘録)としての役割がある。

そして、会計用語としての『証憑』の英訳は、"evidence"では決してなく、"voucher"や"slip"という単語である。」

と書いた31日前のコメント↓。

2018年12月29日(土)

http://citizen.nobody.jp/html/201812/20181229.html

「米国で第1回公認会計士試験施行されたのは1934年だったのではないか。」という点と、

「『トラッキング・ストック』は、『本源的価値の算定ができない。』という根源的かつ致命的な問題点がある。」、

という点について書いた30日前のコメント↓。

2018年12月30日(日)

http://citizen.nobody.jp/html/201812/20181230.html

「会社が自社株を買うことは会社の残余財産の分配金額を減少させる。

この重要な財務上のインパクトは、現行の会社法下だけではなく、旧商法下においても当てはまる。」、

という点について書いた29日前のコメント↓。

2018年12月31日(月)

http://citizen.nobody.jp/html/201812/20181231.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その①)

「保有議決権割合の計算は郵便配達とは違う。」と書いた28日前のコメント↓。

2019年1月1日(火)

http://citizen.nobody.jp/html/201901/20190101.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その②)

「日本郵政株式会社がアフラック・インコーポレーテッドの発行済普通株式の7%を取得した時点では、

日本郵政株式会社の保有議決権割合は『0.747%~7%』の間のいずれかの割合であり(他の株主の継続保有年数次第である)、

また、株式取得から4年後の時点では『7%~42.94%』の間のいずれかの割合である(理由は取得時点の理由と同じ)。」という点と、

「極端な言い方をすれば、アフラック・インコーポレーテッドでは株主の保有議決権割合が株主名簿とは無関係なので、

株主が自分の保有議決権割合を自分で計算するのは事実上不可能である(保有議決権割合が他の株主の継続保有年数に依存する)。」

という点について書いた27日前のコメント↓。

2019年1月2日(水)

http://citizen.nobody.jp/html/201901/20190102.html

2019年1月3日(木)

http://citizen.nobody.jp/html/201901/20190103.html

「日本国内の証券取引所に上場している日本企業は、自社の株主にどんなに外国人投資家が多かろうが、

株主総会招集通知や有価証券報告書や決算短信や適時情報開示を英文で作成する必要は一切ない。」という点と、

「日本の証券取引所とは異なり、現在のミャンマーとラオスとカンボジアの証券取引所における株式上場パターンは

『"Native

Listing"or "Pure Territorial

Listing"(「本来上場」もしくは「純域内上場」)』である。」

という点について書いた25日前のコメント↓。

2019年1月4日(金)

http://citizen.nobody.jp/html/201901/20190104.html

「投資家が市場に出す買い注文や売り注文や指値は同質であることが証券制度上の前提である。」

という点について書いた24日前のコメント↓。

2019年1月5日(土)

http://citizen.nobody.jp/html/201901/20190105.html

「日本企業は、日本会計基準を採用したまま、自社ADRを米国の株式市場に上場させることができる。」という点と、

「現在のミャンマーにおける外資規制の下では、『上場企業』は米国預託証券を発行できないのだが、

『非上場企業』は、ミャンマーの証券制度・証券規制とは全く無関係に、

現時点で米国預託証券を発行して米国市場に上場させることができる」、という点について書いた23日前のコメント↓。

2019年1月6日(日)

http://citizen.nobody.jp/html/201901/20190106.html

2019年1月7日(月)

http://citizen.nobody.jp/html/201901/20190107.html

「実務上も理論上も、日本の当局に提出する書類の監査と米国の当局に提出する書類の監査は全く関係がない独立した別の監査であり、

原株式の証券規制・上場制度とADRの証券規制・上場制度は全く関係がない独立した別の証券制度である。」、

という点について書いた21日前のコメント↓。

2019年1月8日(火)

http://citizen.nobody.jp/html/201901/20190108.html

「元来的には、監査に関する責任を負うのは監査法人ではなく公認会計士自身である。」、

という点について書いた20日前のコメント↓。

2019年1月9日(水)

http://citizen.nobody.jp/html/201901/20190109.html

「公認会計士は業務執行には一切関与してはならない(発行者からの独立性を保持しなければならない)という点から言っても、

内部統制の構築は明らかに受託者(取締役)が執行するべき業務の1つである以上、

公認会計士はむしろ内部統制に関しては一切意見表明をしたり判断をしたりはするべきはない。」、という点と、

「文書を書いた本人はその文書を"confirm"(確認)したりはしない。

文書を書いた本人はその文書を"look

again"(見直しをする)だけである。」、という点について書いた19日前のコメント↓。

2019年1月10日(木)

http://citizen.nobody.jp/html/201901/20190110.html

「『確認書』にせよ"CERTIFICATION"にせよ、著名された文書に添付する文書としては明らかに『蛇足』である。」

という点について書いた18日前のコメント↓。

2019年1月11日(金)

http://citizen.nobody.jp/html/201901/20190111.html

「会社法は、株主間における議決権行使についての合意は考慮しない。」という点と、

「金融商品取引法では、投資家保護の観点から、間接保有や共同保有の考え方を広く定義している。」という点と、

「公開買付は市場外で行われるが、株式売渡請求権は株主総会外で行使される。」

という点について書いた17日前のコメント↓。

2019年1月12日(土)

http://citizen.nobody.jp/html/201901/20190112.html

「親会社による上場子会社の非公開化と昨今の『マネジメント・バイアウト』とには多くの共通点がある(概念的に非常に近い)。」、

という点について書いた16日前のコメント↓。

2019年1月13日(日)

http://citizen.nobody.jp/html/201901/20190113.html

「株式の将来の再上場が予定されているという状況下では、

会社は非公開化後も『ディスクロージャー』(情報開示)の継続義務を負うべきである。」、

という点について書いた15日前のコメント↓。

2019年1月14日(月)

http://citizen.nobody.jp/html/201901/20190114.html

「理論的には、証券制度は『新規上場』も『上場廃止』も前提とはしていない。」

という点について書いた14日前のコメント↓。

2019年1月15日(火)

http://citizen.nobody.jp/html/201901/20190115.html

「2種類の情報の中で、『②経済主体がおかれた特定の立場における経験や学習を通じて排他的に入手されるもの(私的情報)』

を起因として『情報の非対称性』が発生するだが、この『情報の非対称性』は本質的に解消することができない。

その理由は、『私的情報』はそもそもどのような手段を用いても他人に伝達することができない類の情報だからである。」

という点について書いた13日前のコメント↓。

2019年1月16日(水)

http://citizen.nobody.jp/html/201901/20190116.html

「訂正を行うことのメリットは上場廃止を行うことのメリットよりも大きい。」という点と、

「会計監査というのは、『確認』か何かではなく、どちらかと言えば、いわゆる『分析的手続』に主に依拠するべきである。」

という点について書いた12日前のコメント↓。

2019年1月17日(木)

http://citizen.nobody.jp/html/201901/20190117.html

「発行者は上場する前は紛れもなく非上場企業であった一方、市場の投資家は非上場株式の売買を行ったことなど

一度もない(そして事実上非上場株式の売買は行うことができない)。」という点と、

「日本とは正反対に、米国では『分析的手続』は会計監査を行う上で極めて重要な手続であると位置付けられている。」という点と、

「現行の監査制度では、実は公認会計士は真の意味の『実査』(実際に現場まで赴いて自分の目で確認をすること)すら行えない。」

という点について書いた11日前のコメント↓。

2019年1月18日(金)

http://citizen.nobody.jp/html/201901/20190118.html

2019年1月19日(土)

http://citizen.nobody.jp/html/201901/20190119.html

「特に、証券制度上『募集』という形で引き受け手を募って発行者が社債を発行した場合は、投資家保護の観点から、

期限前償還を行う発行者は同じく『公開された形で売却を募る』ということが証券制度上義務付けられるべきである。」

という点について書いた9日前のコメント↓。

2019年1月20日(日)

http://citizen.nobody.jp/html/201901/20190120.html

「原理的には、『手形』の支払いは銀行から受取人に対して現金で行われる。」という点と、

「『手形』用いて商取引を行っても、債務者(支払人)の支払能力それ自体(債務の弁済可能性)が向上するわけでは全くない。」

という点について書いた8日前のコメント↓。

2019年1月21日(月)

http://citizen.nobody.jp/html/201901/20190121.html

「①『手形』の決済は全国銀行データ通信システム(全銀システム)を前提としている(『手形』の支払いは銀行振り込みである)

ということと、②債務者は手形を振り出したことについて取引銀行に対して通知をしなければならないということの2点は、

実は、世界的に見れば日本特有の商慣行である。」という点と、

「手形法と電子記録債権法は実は本質的に全く異なる法律である(電子記録債権の記録原簿は公正証書という取り扱いではない)。」

という点について書いた7日前のコメント↓。

2019年1月22日(火)

http://citizen.nobody.jp/html/201901/20190122.html

2019年1月23日(水)

http://citizen.nobody.jp/html/201901/20190123.html

「投資家保護の観点から言えば、理論上は『募集』を行った株式に譲渡制限を付けることはできない。」という点と、

「証券制度上は、有価証券報告書は『株式の本源的価値の算定』のための法定開示書類(投資判断を行うための材料)なのだから、

株式に譲渡制限が付いている状態なのであれば発行者は『募集』完了後は有価証券報告書を提出する必要はない。」という点と、

「社債の『募集』を行った場合は、発行者は社債の『募集』完了後も有価証券報告書を当局に提出し続ける必要があるのだが、

その理由は社債保有者は会社法上の『事業報告』を受け取らないからである。」という点と、

「株式に譲渡制限が付いている今の状態のままでは、公開買付が成立するだけの十分な応募自体はあるのかもしれないが、

既存株主から公開買付者への株式の譲渡ができない(会社法上、株主名簿の書き換えができない)。」

という点について書いた5日前のコメント↓。

2019年1月24日(木)

http://citizen.nobody.jp/html/201901/20190124.html

「"exchange"(売却)は"expire"(満了)の代わりをすることができる、ということを現代の証券制度では前提としている。」

という点について書いた4日前のコメント↓。

2019年1月25日(金)

http://citizen.nobody.jp/html/201901/20190125.html

「『ディスクロージャー』の目的は、発行者と投資家との間の情報の非対称性を解消することでは全くなく、

投資家が有価証券の本源的価値を算定できるようにすることである。」

という点について書いた3日前のコメント↓

2019年1月26日(土)

http://citizen.nobody.jp/html/201901/20190126.html

「理論上は、不動産業というのは、少なくとも『経常的な』事業としては最も成り立ちそうにない事業である。」

という点について書いた一昨日のコメント↓。

2019年1月27日(日)

http://citizen.nobody.jp/html/201901/20190127.html

「『キャッシュレス決済比率』の計算式には、『金額ベース』で捉える式と『件数ベース』で捉える式の2種類がある。」という点と、

「人は『決済金額は少額』の決済を繰り返す。」という点と、

「投資家は『取引の回数』ではなく『取引の金額』で投資判断を誤るのだから、監査基準等では『重要性』や『相対的危険性』と呼ぶが、

会計監査の際は比較的金額の大きな取引については詳細・厳密に検証を行う必要がある。」という点と、

「証券制度の構築に関して言えば、少なくとも有価証券報告書を提出する義務がある発行者は取引銀行を介して債権債務関係を

発生させなければならない(証券制度上は、署名捺印した私的な契約書では債権債務関係があるとは認めない)、

という証券制度を構築することにすれば、公認会計士による債権債務関係の確認は容易にそして確実に行えるようになる。」

という点について書いた昨日のコメント↓。

2019年1月28日(月)

http://citizen.nobody.jp/html/201901/20190128.html

【コメント】

昨日のコメントに一言追記をし、また、紹介しているプレスリリースを題材にして会社の解散と清算について考察を行い、

最後に元来の証券制度の前提について考察を行いたいと思います。

まず、昨日のコメントに誤植がありましたので訂正します。

昨日は、「決済金額は多額」である決済について、次のように書きました。

>率直に言えば、現実には、現時点で(そして実は40年以上前からと言っていいでしょうが)、

>「決済金額は多額」である決済は現金振込を始めとしたキャッシュレス支払手段によって行われている、と言っていいのです。

しかし、文中の「現金振込」は「銀行振込」の間違いです。

訂正前の文でも意味は通じるかとは思いますが、重要な点ですのでより正確性を期すために、訂正をしたいと思います。

訂正後の正しい文は次のようになります。

率直に言えば、現実には、現時点で(そして実は40年以上前からと言っていいでしょうが)、

「決済金額は多額」である決済は銀行振込を始めとしたキャッシュレス支払手段によって行われている、と言っていいのです。

次に、「自宅に払込伝票が郵送されてくる」という点について、次のように書きました。

>特に、自宅に払込伝票が郵送されてくるという場面では、銀行引落やキャッシュカードによる支払いができない取引相手である、

>ということを意味しますので、少なくとも支払う側からするとに支払手段は現金ということになる、と言えると思いました。

しかし、文中の「キャッシュカード」は「クレジットカード」の間違いです。

訂正前の文でも何となく意味は通じるかとは思いますが、重要な点ですのでより正確性を期すために、訂正をしたいと思います。

訂正後の正しい文は次のようになります。

特に、自宅に払込伝票が郵送されてくるという場面では、銀行引落やクレジットカードによる支払いができない取引相手である、

ということを意味しますので、少なくとも支払う側からするとに支払手段は現金ということになる、と言えると思いました。

それから、昨日は、日本における「手形」の制度を手がかりにして、公認会計士による監査について、次のように書きました。

>証券制度の構築に関して言えば、少なくとも有価証券報告書を提出する義務がある発行者は取引銀行を介して債権債務関係を

>発生させなければならない(証券制度上は、署名捺印した私的な契約書では債権債務関係があるとは認めない)、

>という証券制度を構築することにすれば、公認会計士による債権債務関係の確認は容易にそして確実に行えるようになります。

この点についてなのですが、コメントを書いた昨日は全く思い出すことがなく今日になって初めて思い出したのですが、

おそらく1966年(昭和41年)の「監査基準」になると思うのですが、ほとんど同じ趣旨の規定がかつての「監査基準」にはあった、

という話を以前に何回か(アルバイト先でや友人からや資格の学校で)聞いたことを今日思い出しました。

有価証券報告書を提出する義務がある発行者自身とその発行者と取引関係がある会社は、全て「手形」で取引をしなければならない、

という解釈になる、という話を以前に聞いたことを今日になって思い出しました。

取引に際しては、発行者だけではなく、発行者の取引先も「監査基準」を読んで理解をしておかなければならないという考え方になる、

という話を聞きました(銀行を通じて債権債務関係の確認をできることが上場企業の会計の前提だ、というような趣旨でした)。

The reason why the "registration of a dissolution" must be completed is "creditor protection" in the first place.

「解散の登記」をしなければならない理由は、第一には「債権者保護」なのです。

The "registration of a dissolution" precedes a liquidation procedure.

「解散の登記」が清算手続きより先です。

As soon as the "registration of the completion of liquidation" is made, a juridical person juridically disappears.

「清算結了登記」がなされるのと同時に、法人は法律的に消滅するのです。

As at the registration of its incorporation,

a company has

juridically not been able to own a land nor a building located at the location

of its head office yet.

It is after the registration of its incorporation

that a company buys a land and has its own buiding built on it.

It is true

that incorporators determine the location of its head office, which must

absolutely be specified

in the "Article of Incorporation," but the land has

juridically not belonged to a company yet

because the juridical person itself

has juridically not existed yet.

Either on a lease or on ownership, it is

after the registration of its incorporation

that a company gets be able to

use a land and a building

located at the location of its head office

specified in the "Article of Incorporation."

To put it simply, "a company

under incorporation" is not able to conduct a legal act at all.

In practice,

for example, incorporators negotiate with a real estate agent for a reservation

of their objective land,

and "personally" (i.e. not as a company) offer a

deposit for the reservation as a temporary expedient.

設立登記の時点では、会社は本店の所在地に所在する土地や建物を法律上所有することがまだできないのです。

会社が土地を買って自社ビルを建てるのは、設立登記の後なのです。

確かに発起人は本店の所在地―本店の所在地は「定款」の絶対的記載事項なのですが―を決定するのですが、

法人それ自体がまだ法律的に存在していないためにその土地は会社には法律上はまだ帰属していないのです。

リース(賃貸)であれ所有であれ、「定款」に記載した本店の所在地に所在する土地や建物を会社が利用できるようになるのは、

設立登記の後なのです。

簡単に言えば、「設立中の会社」は法律行為を一切行えないのです。

実務上は、例えば、発起人が目的の土地を予約したいと不動産業者と交渉を行い、

「個人的に」(すなわち、会社としてではなく)土地の予約のために一時的に予約金を納める、ということをすることなります。

In theory, each distict has its own investors.

Investors living in

Hokkaido might be able to trade shares listed in the Kanto Exchange at the Kanto

Financial Bureau

if they went all the away to the Kanto Financial Bureau at

that time.

But, in my personal opinion, the original securities system used

to presuppose that

it is investors living in the Kanto District who came to

the Kanto Financial Bureau, I suppose.

In that sense, at that time, an issuer

was not able to alter an exchange in which its shares were listed, I

suppose.

理論上は、投資家は行政区毎に分かれているのです。

当時、北海道在住の投資家は、遠路はるばる関東財務局まで赴くならば、

関東財務局にある関東取引所に上場している株式を取引することができたのでしょう。

しかし、私個人の見解になりますが、元来の証券制度は、関東財務局にやってくるのは関東行政区に在住する投資家である、

ということを前提としていた、と私は思います。

その意味において、当時は、発行者は株式を上場させている取引所を変更することはできなかった、と私は思います。

{kind=link}

{kind=link}

{kind=link}