2019年1月1日(火)

2018年12月20日(木)日本経済新聞

アフラックに2700億円出資 郵政、収益源を多様化

医療保険

競争に拍車 30社乱立、業界に再編圧力

(記事)

2018年12月20日(木)日本経済新聞

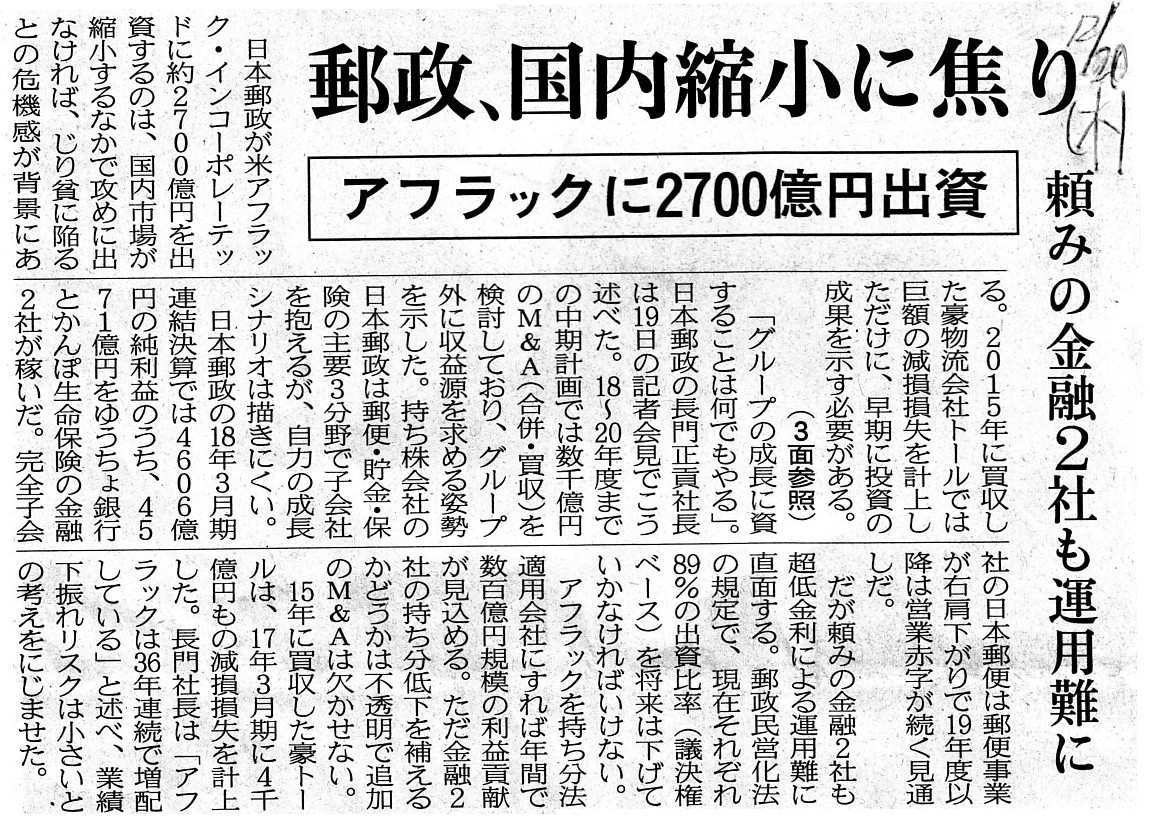

郵政、国内縮小に焦り アフラックに2700億円出資 頼みの金融2社も運用難に

(記事)

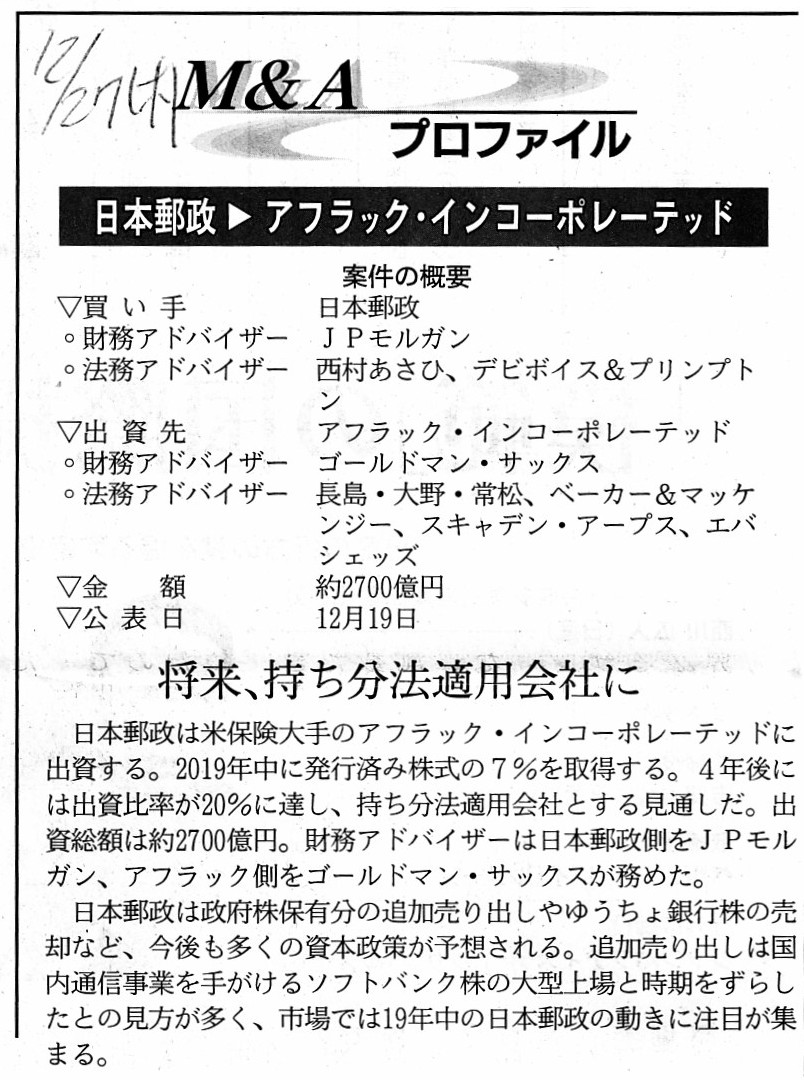

2018年12月27日(木)日本経済新聞

M&Aプロファイル

日本郵政⇒アフラック・インコーポレーテッド

将来、持ち分法適用会社に

(記事)

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った14日前のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った13日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った12日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った11日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年〜1945年)と現行の証券取引制度(1948年〜)の相違点」について考察を行った9日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った8日前のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた7日前のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

2018年12月26日(水)

http://citizen.nobody.jp/html/201812/20181226.html

「証憑から仕訳を書く。」と書いた5日前のコメント↓。

2018年12月27日(木)

http://citizen.nobody.jp/html/201812/20181227.html

「当事者であれば証拠はいらない。」と書いた4日前のコメント↓。

2018年12月28日(金)

http://citizen.nobody.jp/html/201812/20181228.html

「企業統治(コーポレート・ガバナンス)の向上のため、経営を第三者の視点で監視する会社機関を導入することを考えるならば、

『社外取締役』ではなく『監査役』の職務・権限を拡充する旨の会社法の改正が有効なのではないか。」という点と、

「会計用語としての『証憑』は『証拠』という意味合いではなく『伝票』という意味であり、

『伝票・証憑』には"memorandum"(メモ、覚え書き、備忘録)としての役割がある。

そして、会計用語としての『証憑』の英訳は、"evidence"では決してなく、"voucher"や"slip"という単語である。」

と書いた3日前のコメント↓。

2018年12月29日(土)

http://citizen.nobody.jp/html/201812/20181229.html

「米国で第1回公認会計士試験施行されたのは1934年だったのではないか。」という点と、

「『トラッキング・ストック』は、『本源的価値の算定ができない。』という根源的かつ致命的な問題点がある。」、

という点について書いた一昨日のコメント↓。

2018年12月30日(日)

http://citizen.nobody.jp/html/201812/20181230.html

「会社が自社株を買うことは会社の残余財産の分配金額を減少させる。

この重要な財務上のインパクトは、現行の会社法下だけではなく、旧商法下においても当てはまる。」、

という点について書いた昨日のコメント↓。

2018年12月31日(月)

http://citizen.nobody.jp/html/201812/20181231.html

2018年12月19日

アフラック・インコーポレーテッド

(参考)Aflac

Incorporatedは日本郵政株式会社との関係をさらに強化

ttps://www.aflac.co.jp/news_pdf/2018121903.pdf

(ウェブサイト上と同じPDFファイル)

日本郵政が米保険大手アフラックグループに出資するという点について書いた過去のコメント↓。

「保有議決権割合は、株主による『自己の計算』で決まるのではなく『株主名簿』で決まる。」

という点について書いた時のコメント↓。

2018年12月15日(土)

http://citizen.nobody.jp/html/201812/20181215.html

「現実には端株などない。」という点について書いた時のコメント↓。

2018年12月16日(日)

http://citizen.nobody.jp/html/201812/20181216.html

>米国は生保が外国政府に支配されることを禁じている。郵政は民営化したが政府が過半を出資する。

>ルール抵触を避けるため、郵政は信託会社を通じて出資する。米アフラック株は一定期間保有すれば、

>条件次第で議決権が20%まで増す独自のルールがある。適用を受ける4年後をメドに郵政は事実上の筆頭株主となる見通しだ。

>アフラックの内部ルールでは、4年後をめどに議決権が20%にあたる比率まで行使可能になる。

>日本郵政はアフラックを持ち分法適用会社とし、グループ会社化する。

記事だけを読んでも、なぜ株式の7%を取得すると4年後に保有議決権割合が20%になるのか分からないなと思っていました。

その後、2018年12月19日(水)になって、日本郵政株式会社、アフラック・インコーポレーテッド

、アフラック生命保険株式会社

の3社からプレスリリースが計2通正式に発表されたのですが、プレスリリースには次のような記載がありました。

>(※)アフラック・インコーポレーテッドでは、定款の規定により、

>原則として、普通株式を48か月保有し続けると、1株につき10議決権が割り当てられます。

>株式を最低48ヶ月間連続して保有すると1株につき10議決権を行使することができる

記事にあります米アフラックの”内部ルール”や”独自ルール”というのは、会社の定款の規定のことであったようです。

簡単に言えば、株式を4年間保有し続けると議決権の個数が10倍になる、という定款の既定が米アフラックにはあるとのことです。

今日は、会社法制度上の問題点と設定される信託については度外視します。

現実にはこの目標割合の到達は十分に可能なのだろうと思うのですが、

理論上は日本郵政株式会社の目論見が達成できるとは限りません。

以下、どのような状態であれば保有議決権割合が20%に到達するのか、設例を設け少しだけ数値計算をしてみましょう。

In this case, that runs counter to the spirit of the investor

protection

because an investor can't calculate even his own ratio of voting

rights.

この事例では、それでは投資家保護の趣旨に反するのです。

なぜならば、投資家は自分自身の議決権割合ですら計算できないからです。

A "uniform proportional unit" means that intersts of every share are quite equal to each other.

「均一な割合的単位」とは、全ての株式の権利はお互いに全く同じであるという意味です。

Can a company pay a dividend to its shareholders at the amount exceeding its

distributable amount

if its articles of incorporation stipulate that it can

do that in them?

定款にその旨定めれば、会社は分配可能額を超えた金額を株主に配当として支払うことができるでしょうか。

Invest after calculating the ratio of the voting rights!

議決権割合を計算してから出資しろ!

It is true that you may be good at delivering postal matter, but this is

different from mail.

What you are going to do now is an

investment.

Particularly, in this case, unlike mail, what number of shares

reaches 20% is not written in a map.

I understand that you have been

sufficiently experiencing and used to the "Teikei" in Japanese.

But, what you

are going to do now is another "Teikei" in Japanese.

You are about to show

great courage in rushing into a "nonstandard" business to assume a posture.

君らは郵便物の配達は得意かもしれないが、これは郵便じゃないんだ。

君らが今行おうとしているのは、出資なんだ。

特に、この事例では、郵便とは異なり、何株で20%に到達するかは地図には書かれていないんだ。

君らが日本語の"Teikei"(「定型」)を十分に経験し慣れているということは分かっている。

でも、君らが今行おうとしているのは、日本語の別の"Teikei"(「提携」)なんだ。

君らは見栄を張るために勇猛果敢にも今まさに「定形外」の業務に飛び込もうとしているんだ。

inexhaustible

無尽蔵

「画像」

{kind=link}

{kind=link}

{kind=link}