2018擭12寧27擔(栘)擔杮宱嵪怴暦

偒傚偆偺偙偲偽丂忋応婇嬈偺忣曬奐帵丂搳帒敾抐嵽椏 岞暯偵採嫙

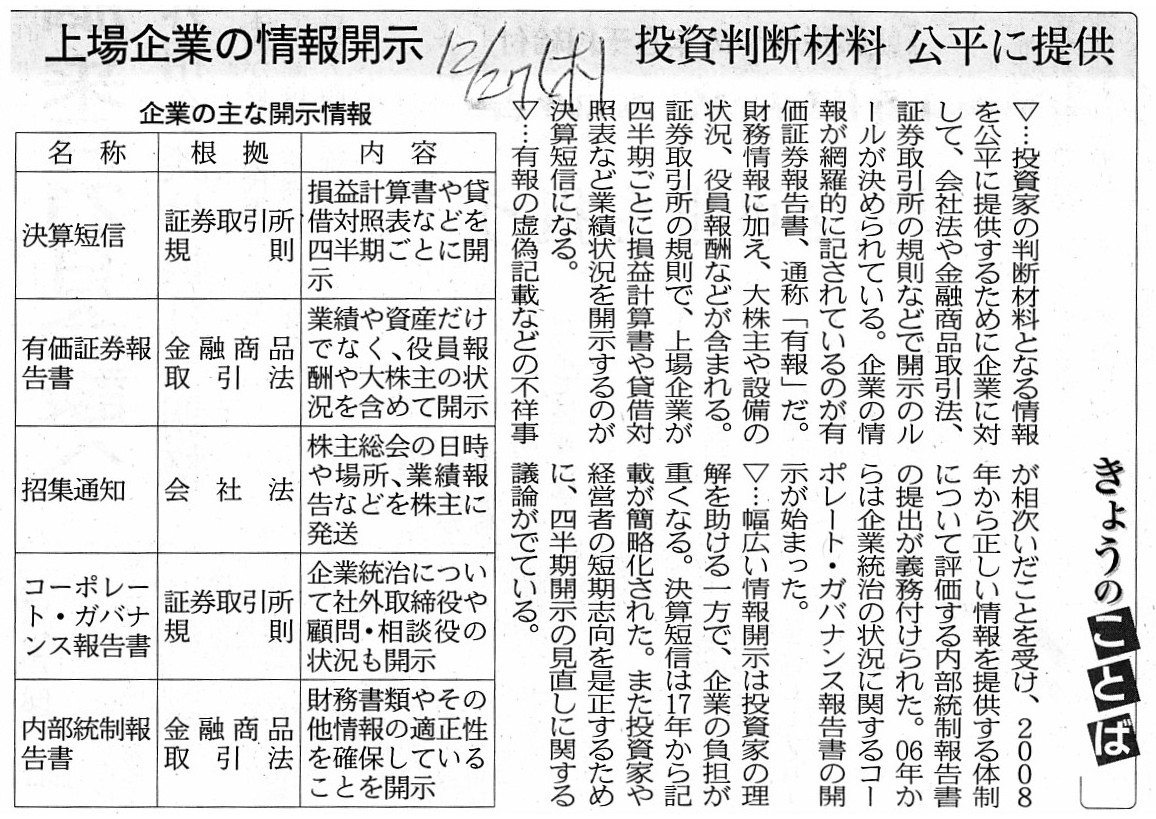

乮婰帠乯

2018擭12寧24擔(寧)擔杮宱嵪怴暦

屻宲寁夋傗曬廣

婇嬈偺奐帵奼戝丂夵掕摑帯巜恓丄崱寧枛偵懳墳婜尷丂搳帒忣曬偲偟偰廳梫帇

墶暲傃丠丂12寧偵嬱偗崬傒

乮婰帠乯

2018擭12寧18擔(壩)

http://citizen.nobody.jp/html/201812/20181218.html

乽亀攧弌偟亁傗亀曞廤亁偵怽偟崬傒傪偡傞搳帒壠偲姅幃巗応偱姅幃偺庢堷傪偡傞搳帒壠偲偺娫偵忣曬奿嵎偑偁偭偰偼側傜側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨7擔慜偺僐儊儞僩伀丅

2018擭12寧19擔(悈)

http://citizen.nobody.jp/html/201812/20181219.html

乽尰峴偺亀攧弌偟亁偲亀曞廤亁偺惂搙乮庤懕偒丄堷庴恖偺寛掕曽朄偲偦偺帪偺堷庴壙奿偺寛掕曽朄乯傪強梌偺偙偲偲偡傞側傜偽丄

亀墳曞攞棪亁偑偪傚偆偳亀1攞亁偵側傞帪丄攧弌恖偺攧媝塿偲敪峴幰偺帒嬥挷払妟偼嵟戝壔偝傟傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨6擔慜偺僐儊儞僩伀丅

2018擭12寧20擔(栘)

http://citizen.nobody.jp/html/201812/20181220.html

乽徹寯夛幮偑搳帒壠偐傜庴偗庢傞偄傢備傞庢堷庤悢椏乮姅幃攧攦埾戸庤悢椏乯偼丄

棟榑揑偵偼丄壙妟乮栺掕戙嬥乯偱偼側偔姅幃悢乮攧攦姅幃悢丄嵟傕揟宆揑偵偼扨尦悢乯偵婎偯偄偰嶼掕偡傞傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨5擔慜偺僐儊儞僩伀丅

2018擭12寧21擔(嬥)

http://citizen.nobody.jp/html/201812/20181221.html

2018擭12寧22擔(搚)

http://citizen.nobody.jp/html/201812/20181222.html

乽尦棃偺徹寯庢堷惂搙乮1893擭乣1945擭乯偲尰峴偺徹寯庢堷惂搙乮1948擭乣乯偺憡堘揰乿偵偮偄偰峫嶡傪峴偭偨3擔慜偺僐儊儞僩伀丅

2018擭12寧23擔(擔)

http://citizen.nobody.jp/html/201812/20181223.html

乽夛寁偺恖娫偵偲偭偰偼旕忢偵戝偒側僀儞僷僋僩偺偁傞弌棃帠偑丄1948擭乮徍榓23擭乯偺徹寯庢堷朄偺惂掕偱偁偭偨偺偩偑丄

1948擭乮徍榓23擭乯偺徹寯庢堷惂搙偺崻杮揑曄峏偼亀徹寯柉庡壔亁偲偄偆尵梩偱堦斒揑偵昞尰偝傟偰偄傞丅乿丄偲偄偆揰偲丄

乽亀愨懳揑側曐徹亁偲偼丄摉嬊偑朄掕彂椶傪嶌惉偡傞偙偲偱偁傞丅偦偆偡傟偽丄婰嵹帠崁偵岆婰傗嫊婾偼愨懳揑偵惗偠側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨堦嶐擔偺僐儊儞僩伀丅

2018擭12寧24擔(寧)

http://citizen.nobody.jp/html/201812/20181224.html

乽岞擣夛寁巑惂搙偼丄嵟傕尦棃揑偵偼乮1948擭摉帪偼乯亀岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅亁

偲偄偆峫偊曽偱偁傝丄幚偼夛寁娔嵏偲偄偆峫偊曽偼側偐偭偨丅乿丄偲偄偆揰偲丄

乽娔嵏惂搙偲偄偆娤揰偐傜尵偊偽丄徹寯庢堷惂搙偼1966擭乮徍榓41擭乯偵傕崻杮揑側曄峏偑峴傢傟偨偲偄偆偙偲偵側傞偺偩偑丄

偦傟偼亀桳壙徹寯曬崘彂偺嶌惉幰偑岞擣夛寁巑偐傜敪峴幰傊偲曄峏偵側偭偨丅亁偲偄偆敳杮揑側曄峏偱偁偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨嶐擔偺僐儊儞僩伀丅

2018擭12寧25擔(壩)

http://citizen.nobody.jp/html/201812/20181225.html

2018擭12寧26擔(悈)

http://citizen.nobody.jp/html/201812/20181226.html

亂僐儊儞僩亃

偙偙悢擔娫偼丄1948擭乮徍榓23擭乯偺徹寯庢堷朄偺惂掕偵偮偄偰棟媗傔偱峫嶡傪峴偄傑偟偨丅

偦偺峫嶡偺拞偱垹慠偲偡傞傛偆側寢榑偵扝傝拝偒傑偟偨丅

偦偺寢榑偲偼師偺堦尵偱偡丅

嵟傕尦棃揑側岞擣夛寁巑惂搙偼丄乽岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅乿偱偁偭偨丅

尰嵼偱偼乽岞擣夛寁巑惂搙亖娔嵏惂搙乿偱偁傞傢偗偱偡偑丄幚偼娔嵏偲偄偆奣擮傗梡岅偼嵟傕尦棃揑偵偼側偐偭偨偺偱偡丅

尰嵼偺忢幆偐傜峫偊傟偽傑偝偵乽嬃偔傋偒偙偲偵丄乿偲尵傢偹偽側傝傑偣傫偑丄

岞擣夛寁巑偼嵟傕尦棃揑偵偼娔嵏偼慡偔峴偭偰偄側偐偭偨傢偗偱偡丅

岞擣夛寁巑偼娔嵏側偳峴偭偰偄側偐偭偨丄偦偆峫偊傑偡偲丄乽側傞傎偳丄偦傟偑恀偺桳壙徹寯曬崘彂偐丅乿偲婥晅偐偝傟傞傢偗偱偡丅

搳帒壠偺棫応偐傜偡傞偲丄乽岞擣夛寁巑偵偼徹溸偺妋擣傑偱峴偭偰梸偟偄丅乿偲巚偆傢偗偱偡丅

偦偆偱側偗傟偽丄恀偺堄枴偱桳壙徹寯曬崘彂偺婰嵹帠崁偺恀惓惈偑曐徹偝傟偨偙偲偵偼側傜側偄偐傜偱偡丅

乽夛寁張棟偺娫堘偄傗寁嶼娫堘偄偼慡偔偁傝傑偣傫偱偟偨偑丄敪峴幰偐傜擖庤偟偨徹溸偵娫堘偄偑偁偭偨偨傔偵丄

寢壥偲偟偰惓偟偄昞帵偱偼側偄嵿柋彅昞偲側偭偰偟傑偄傑偟偨丅

巹偑敪峴幰偐傜擖庤偟偨徹溸偵婎偯偔尷傝丄敪峴幰偑嶌惉偟偨嵿柋彅昞偼惓偟偄昞帵偲側偭偰偄傞偙偲傪妋擣偄偨偟傑偟偨丅乿丄

側偳偲岞擣夛寁巑偐傜尵傢傟偰擺摼偡傞搳帒壠偼偄側偄傢偗偱偡丅

堦尵偱尵偊偽丄偦偺嵿柋彅昞偵偼堄枴偼側偄傢偗偱偡丅

偐偲尵偭偰丄娔嵏偲偄偆庤朄偱偼徹溸偑恀惓偱偁傞偙偲偺妋擣偼偱偒側偄傢偗偱偡丅

乽岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅乿帪丄

岞擣夛寁巑偼敪峴幰偺暥帤捠傝"insider"乮撪晹幰乯偲偟偰桳壙徹寯曬崘彂偺恀惓惈偺曐徹傪峴偄傑偡丅

偟偐傞偵丄乽岞擣夛寁巑偑敪峴幰偑嶌惉偟偨嵿柋彅昞偺娔嵏傪峴偆丅乿帪丄

岞擣夛寁巑偼敪峴幰偺暥帤捠傝"outsider"乮奜晹幰乯偲偟偰桳壙徹寯曬崘彂偺恀惓惈偺曐徹傪峴偄傑偡丅

岞擣夛寁巑偼敪峴幰偺"insider"乮撪晹幰乯丄偩偐傜丄桳壙徹寯曬崘彂偺嶌惉幰偼岞擣夛寁巑側偺偱偡丅

岞擣夛寁巑偼敪峴幰偺"outsider"乮奜晹幰乯丄偩偐傜丄桳壙徹寯曬崘彂偺嶌惉幰偼敪峴幰偱偁傝娔嵏恖偑岞擣夛寁巑側偺偱偡丅

婰帠偵傛傝傑偡偲丄2021擭3寧婜偐傜偼桳壙徹寯曬崘彂偵晅偝傟傞娔嵏曬崘彂偵岞擣夛寁巑偼

乽娔嵏忋偺庡梫側専摙帠崁乿乮Key Audit

Matters丄KAM乯傪婰嵹偟側偗傟偽側傜側偄丄偲偺偙偲偱偡丅

娔嵏偺夁掱偱晜偐傃忋偑偭偨宱塩傗嵿柋偵娭偡傞儕僗僋傊偺娔嵏恖偺峫偊傪岞擣夛寁巑偼娔嵏曬崘彂偵婰嵹偡傞傛偆偵側傞傢偗偱偡丅

偟偐偟丄娔嵏偲尵偭偰偄傞帪揰偱丄昁慠揑偵乽敪峴幰懳娔嵏恖乿偲偄偆峔恾偵側傜偞傞傪摼側偄傢偗偱偡丅

桳壙徹寯曬崘彂偺嶌惉幰乮亖搳帒敾抐偺崻嫆偺採嫙幰乯偲搳帒壠偲偑帇慄傪崌傢偣傞偨傔偵偼丄

敪峴幰偱偼側偔岞擣夛寁巑偑桳壙徹寯曬崘彂傪嶌惉偡傞昁梫偑偁傞偺偱偡丅

搳帒敾抐偺崻嫆傪採嫙偡傞偺偑敪峴幰偱偼拞棫惈傗媞娤惈偵栤戣偑偁傞偲尵偊傞偱偟傚偆丅

敪峴幰偐傜擖庤偟偨徹溸偱偼巒傔偐傜尷奅偑偁傞偺偱偡丅

椺偊偽丄娔嵏恖偑偁傞帠暱傪乽娔嵏忋偺庡梫側専摙帠崁乿偱偁傞偲敾抐偟偨偙偲帺懱偑巒傔偐傜娫堘偭偰偄傞壜擻惈偑偁傞傢偗偱偡丅

嵿柋彅昞傗彜嬈挔曤偲尵偄傑偡偑丄偦傟傜偼幚偼徹溸偑慡偰偱偁偭偨傝偡傞傢偗偱偡丅

擔彜曤婰4媺傪妛傇偩偗偱暘偐傝傑偡偑丄徹溸偐傜巇栿傪彂偔傢偗偱偡偐傜丅

挔曤婰擖偺婎偼徹溸側偺偱偡丅

婰帠傪撉傒傑偡偲丄壗傗傜KAM娔嵏偲偄偆尵梩傑偱偁傞傛偆偱偡偑丄

KAM偲偼乽娔嵏偠傖丄偁偒傑傊傫丄傑偠偱丅乿偺摢暥帤傪庢偭偨傕偺偱偼側偄偱偟傚偆偐丅

恀惓惈偑曐徹偝傟偨桳壙徹寯曬崘彂偺嶌惉偺偨傔偵偼丄岞擣夛寁巑偼乽"outisider"傛傝"insider"丅乿偱偁傞偙偲偑昁梫側偺偱偡丅

"KAM"偲偼師偺塸暥偺廳梫側扨岅偺摢暥帤傪庢偭偨傕偺偩偲巹偼巚偄傑偡丅

The Kernel is "Autopreparation."

Preparing a securities report is a

certified public accountant Matter.

乮岞擣夛寁巑偺棫応偐傜尒傞偲乯桳壙徹寯曬崘彂嶌惉偺妀怱偼乽帺屓嶌惉乿偱偁傞丅

桳壙徹寯曬崘彂偺嶌惉偼岞擣夛寁巑儅僞乕乮岞擣夛寁巑帺恎偺栤戣乯側偺偩丅

"Autopreparation"偲偄偆偺偼巹偺憿岅側偺偱偡偑丄乽帺屓嶌惉乿偲偄偆堄枴偱偡丅

"auto-"偲偼丄乽帺恎偺乿乽撈帺偺乿乽帺屓偺乿偲偄偆堄枴偱偁傝丄"self-"偲傎偲傫偳摨偠堄枴側偺偩偲巚偄傑偡丅

"self-"偵偼乽帺暘偩偗偱乿偲偄偆堄枴傕偁傞偺偱偡偑丄"Autopreparation"偵傕乽帺暘偩偗偱乿偲偄偆堄枴崌偄傪崬傔傑偟偨丅

偙偺応崌偺"Autopreparation"乮乽帺屓嶌惉乿乯偼丄敪峴幰偵偲偭偰偱偼側偔岞擣夛寁巑偵偲偭偰偲偄偆堄枴偱偡丅

"autonomy"乮帺帯乮尃)丄帺庡惈乯偲偄偆扨岅偑偁傞偺偱偡偑丄岞擣夛寁巑偵偼敪峴幰偵懳偡傞"autonomy"偑昁梫偩偲巚偄傑偟偨丅

岞擣夛寁巑偼敪峴幰偺徹溸傪帯傔傞偙偲偑偱偒側偗傟偽側傜側偄偺偱偡丅

岞擣夛寁巑偼敪峴幰偺撪晹幰偲偟偰徹溸偵懳偡傞帺帯尃傪帩偭偰乽帺暘偩偗偱乿桳壙徹寯曬崘彂傪嶌惉偟側偗傟偽側傝傑偣傫丅

桳壙徹寯曬崘彂偵娭偟偰偼丄KAM娔嵏偼傗傔偰丄KAM嶌惉偵偡傞傋偒側偺偱偡丅

A certified public accountant should be at once an independent party and an insider.

岞擣夛寁巑偼丄撈棫偟偨恖暔偱偁傞偲摨帪偵撪晹幰偱側偗傟偽側傝傑偣傫丅

{kind=link}

{kind=link}