2019�N1��20��(��)

2019�N1��18��(��)���{�o�ϐV��

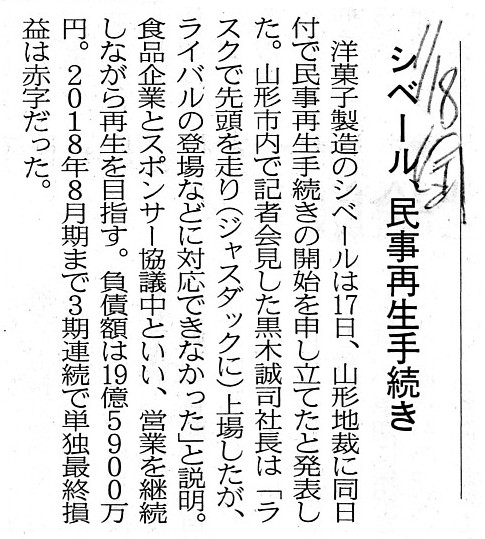

�V�x�[���A�����Đ��葱��

�i�L���j

2019�N01��17���@18:15

������ЃV�x�[��

�����Đ��葱�J�n�̐\���ĂɊւ��邨�m�点

�iTDNet��Ɠ���PDF�t�@�C���j

2019�N1��18��

������ЃV�x�[��

�����Đ��葱�\���Ă̂��m�点�Ƃ��l��

�i�E�F�u�T�C�g��̉摜�`���v���X�����[�X�j

H31.01.11

10:02

������ЃV�x�[��

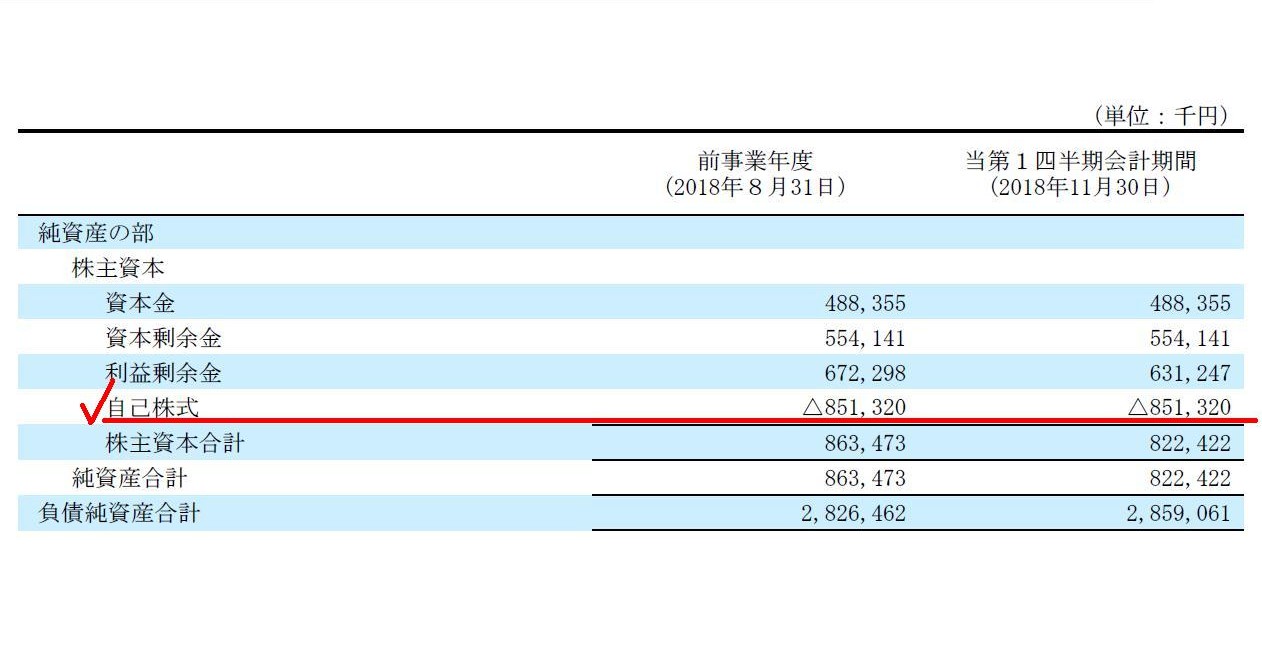

�l�������|��49����1�l����(����30�N9��1���|����30�N11��30��)

�iEDINET��Ɠ���PDF�t�@�C���j

�����Y�̕�

�i9/15�y�[�W�j

If the company had not bought its shares back in prior years, it would

surely not go insolvent in this business year.

���ɉߔN�x�Ɏ��Ȋ����̎擾���s���Ă��Ȃ������Ȃ�A��Ђ͊ԈႢ�Ȃ������ƔN�x�Ɏx���s�\�ƂȂ邱�Ƃ͂Ȃ������ł��傤�B

2019�N1��18��(��)���{�o�ϐV��

��`�d�q�� 1���ǂ܂�@������� �R�X�g���ǁ@����10�N�A���p�i�܂�

�i�L���j

�u�x����`�v �i"notes"�j

>���s�x�ɌW�鐿���ɂ����āA�����؏����̑�����ɗނ���m��葱���o�Ȃ����i���j�ɂ��ẮA

�i���Y�����j

�u��`�v�͎�����u�����؏��v�ł��B

��������Ɂu��`�v������Ă����A���s���s���ɍٔ��͕s�v�ł��B

�u��`�v�̕s�n��𗝗R�ɁA���҂͑����������s���s�����Ƃ��ł��܂��B

������Ŏg�������́u��`�p���v�͋�s������炤�B

��s�������J�݂��Ȃ��Ɓu��`�v��U��o���Ȃ��B

��s�����̊J�݂͎�����A������̑�O��B

��s�����͎Љ�I�M���̏B

�u��`�v�̎x�����͋�s�U�荞�݁B

������̂Ƃ���֕����đ�����x�����̂ł͌����ĂȂ��B

��s���u��`�v�̕s�n������ɏؖ����Ă����B

�u������͋�s�Ƃ̎����ʂ��čs���B�v�Ƃ������Ƃ�������̑O��ƂȂ��Ă���ƍl���Ȃ���Ȃ�Ȃ��B

���s���s���ɑ�����s�����~�����ɂȂ�̂́A�������́u��`�v�̖����E�ʒu�t�����l����Γ��R�̂��ƁB

�������́A��������̏�Ŏ��Ȃ��ꍇ�́A���������K���u��`�v�����Ȃ���Ȃ�Ȃ��B

��������ɑ��������u��`�v������Ă��Ȃ��ꍇ�́A���s���s�����������Ƃ��q�ϓI�ɂ͕�����Ȃ����߁A

�ٔ����ɑi�����N���Ċm�蔻���邱�Ƃ���n�߂Ȃ���Ȃ�Ȃ��B

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����32���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����31���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����30���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����28���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����27���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����26���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����24���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����23���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����22���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����21���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����20���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����19���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����18���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����16���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď�����15���O�̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď�����14���O�̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

2019�N1��7��(��)

http://citizen.nobody.jp/html/201901/20190107.html

�u����������_����A���{�̓��ǂɒ�o���鏑�ނ̊č��ƕč��̓��ǂɒ�o���鏑�ނ̊č��͑S���W���Ȃ��Ɨ������ʂ̊č��ł���A

�������̏،��K���E��ꐧ�x��ADR�̏،��K���E��ꐧ�x�͑S���W���Ȃ��Ɨ������ʂ̏،����x�ł���B�v�A

�Ƃ����_�ɂ��ď�����12���O�̃R�����g���B

2019�N1��8��(��)

http://citizen.nobody.jp/html/201901/20190108.html

�u�����I�ɂ́A�č��Ɋւ���ӔC���̂͊č��@�l�ł͂Ȃ����F��v�m���g�ł���B�v�A

�Ƃ����_�ɂ��ď�����11���O�̃R�����g���B

2019�N1��9��(��)

http://citizen.nobody.jp/html/201901/20190109.html

�u���F��v�m�͋Ɩ����s�ɂ͈�؊֗^���Ă͂Ȃ�Ȃ��i���s�҂���̓Ɨ�����ێ����Ȃ���Ȃ�Ȃ��j�Ƃ����_���猾���Ă��A

���������̍\�z�͖��炩�Ɏ���ҁi������j�����s����ׂ��Ɩ���1�ł���ȏ�A

���F��v�m�͂ނ�����������Ɋւ��Ă͈�؈ӌ��\���������蔻�f��������͂���ׂ��͂Ȃ��B�v�A�Ƃ����_�ƁA

�u�������������{�l�͂��̕�����"confirm"�i�m�F�j������͂��Ȃ��B

�������������{�l�͂��̕�����"look

again"�i������������j�����ł���B�v�A�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2019�N1��10��(��)

http://citizen.nobody.jp/html/201901/20190110.html

�u�w�m�F���x�ɂ���"CERTIFICATION"�ɂ���A�������ꂽ�����ɓY�t���镶���Ƃ��Ă͖��炩�Ɂw�֑��x�ł���B�v

�Ƃ����_�ɂ��ď�����9���O�̃R�����g���B

2019�N1��11��(��)

http://citizen.nobody.jp/html/201901/20190111.html

�u��Ж@�́A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͍l�����Ȃ��B�v�Ƃ����_�ƁA

�u���Z���i����@�ł́A�����ƕی�̊ϓ_����A�ԐڕۗL�⋤���ۗL�̍l�������L����`���Ă���B�v�Ƃ����_�ƁA

�u���J���t�͎s��O�ōs���邪�A�������n�������͊��呍��O�ōs�g�����B�v

�Ƃ����_�ɂ��ď�����8���O�̃R�����g���B

2019�N1��12��(�y)

http://citizen.nobody.jp/html/201901/20190112.html

�u�e��Ђɂ����q��Ђ̔���J���ƍ����́w�}�l�W�����g�E�o�C�A�E�g�x�Ƃɂ͑����̋��ʓ_������i�T�O�I�ɔ��ɋ߂��j�B�v�A

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2019�N1��13��(��)

http://citizen.nobody.jp/html/201901/20190113.html

�u�����̏����̍ď�ꂪ�\�肳��Ă���Ƃ������ł́A

��Ђ͔���J������w�f�B�X�N���[�W���[�x�i���J���j�̌p���`�����ׂ��ł���B�v�A

�Ƃ����_�ɂ��ď�����6���O�̃R�����g���B

2019�N1��14��(��)

http://citizen.nobody.jp/html/201901/20190114.html

�u���_�I�ɂ́A�،����x�́w�V�K���x���w���p�~�x���O��Ƃ͂��Ă��Ȃ��B�v

�Ƃ����_�ɂ��ď�����5���O�̃R�����g���B

2019�N1��15��(��)

http://citizen.nobody.jp/html/201901/20190115.html

�u2��ނ̏��̒��ŁA�w�A�o�ώ�̂������ꂽ����̗���ɂ�����o����w�K��ʂ��Ĕr���I�ɓ��肳�����́i���I���j�x

���N���Ƃ��āw���̔�Ώ̐��x���������邾���A���́w���̔�Ώ̐��x�͖{���I�ɉ������邱�Ƃ��ł��Ȃ��B

���̗��R�́A�w���I���x�͂��������ǂ̂悤�Ȏ�i��p���Ă����l�ɓ`�B���邱�Ƃ��ł��Ȃ��ނ̏����ł���B�v

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2019�N1��16��(��)

http://citizen.nobody.jp/html/201901/20190116.html

�u�������s�����Ƃ̃����b�g�͏��p�~���s�����Ƃ̃����b�g�����傫���B�v�Ƃ����_�ƁA

�u��v�č��Ƃ����̂́A�w�m�F�x�������ł͂Ȃ��A�ǂ��炩�ƌ����A������w���͓I�葱�x�Ɏ�Ɉˋ�����ׂ��ł���B�v

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��17��(��)

http://citizen.nobody.jp/html/201901/20190117.html

�u���s�҂͏�ꂷ��O�͕�����Ȃ������Ƃł���������A�s��̓����Ƃ͔��ꊔ���̔������s�������ƂȂ�

��x���Ȃ��i�����Ď�������ꊔ���̔����͍s�����Ƃ��ł��Ȃ��j�B�v�Ƃ����_�ƁA

�u���{�Ƃ͐����ɁA�č��ł́w���͓I�葱�x�͉�v�č����s����ŋɂ߂ďd�v�Ȏ葱�ł���ƈʒu�t�����Ă���B�v�Ƃ����_�ƁA

�u���s�̊č����x�ł́A���͌��F��v�m�͐^�̈Ӗ��́w�����x�i���ۂɌ���܂ŕ����Ď����̖ڂŊm�F�����邱�Ɓj����s���Ȃ��B�v

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��18��(��)

http://citizen.nobody.jp/html/201901/20190118.html

2019�N1��19��(�y)

http://citizen.nobody.jp/html/201901/20190119.html

>�����Ƃ��Ƃɔ��肽�����i����z�̐\����23���܂ŕ��A28���ɍŏI�I�ɔ������B

>���������̓������z�́u�����Ƃ̒����ɉ����ď_��ɑΉ�����v�i���Ёj�Ƃ����B

���Z���i����@�ɒ�`�����i���Z���i����@�Ɏ葱�����K�肳��Ă���j���J���t�ł́A

�ΏۂƂȂ��Ă���L���،��Ɣ��t���i�Ɣ��t���Ɣ��t���Ԃƌ��J���t�㗝�l���m�ɒ�߂Ȃ���Ȃ�Ȃ�

�i����ɂ́A�u�f�B�X�N���[�W���[�v�Ƃ����_�ł͌��J���t�J�n�����̌����ƌ��J���t�͏o���̒�o�����Ȃ���Ȃ�Ȃ��j�̂ł����A

���̂��у\�t�g�o���N�O���[�v�����{����Ѝ̌��J���t�ł́A�����̌���Ə��J���͈�؍s���Ȃ��킯�ł��B

�L����ǂތ���A�\�t�g�o���N�O���[�v�ɂ��Ѝ̔����t���́A���J���ꂽ�`�ł̃I�[�N�V�����i����j�ɋ߂��Ǝv���܂��B

�t���猾���A���Z���i����@�ɒ�`�������J���t�́A�I�[�N�V�����i����j�ł͑S���Ȃ��̂ł��B

�ȒP�Ɍ����܂��ƁA�\�t�g�o���N�O���[�v�́A�ΏۂƂ��Ă���Ѝɂ��āA

�������i�Ŕ��p���邱�Ɛ\���o���ЍۗL�҂��珇�ɎЍ����A�Ƃ������Ƃ����Ă����킯�ł��B

�ʏ�́A�z�ʋ��z�����������i�ŎЍ��w������l�͂��܂��z�ʋ��z�����Ⴂ���i�ŎЍp����l�����Ȃ��̂ł����A

���݁A�����t���̑ΏۂƂ��Ă���Ѝ̓n�C�C�[���h�i��i�t���j�s��ł͊z�ʋ��z���T�ˉ�����Ď�����Ȃ���Ă��邽�߁A

�\�t�g�o���N�O���[�v�͎��Ў��g���z�ʋ��z�����Ⴂ���i�ł����̎Ѝ��t���邱�Ƃɂ����킯�ł��B

�ЍۗL�Ҏ��͕̂s���葽���̒����猈�肷�邱�ƂɂȂ�܂����A�@����E��v��͎Ѝ̊����O���҂Ƃ������ƂɂȂ�܂��B

����̃R�����g�ł́A�u�Ѝ̔��s�Ə��҂́A���͎Г��̌����ʂɂ͉e����^���Ȃ��E�����i"neutral"�j�ł���B�v�Ə����܂������A

���ɏ����̍��s���s�����O�������ł́A������͎Ѝ̏��҂͎Г��̌����ʂɉe����^����ƌ���˂Ȃ�܂���B

���Ȃ킿�A����̎Ѝł����Ă��A�Ѝ̊����O���҂ɉ������ЍۗL�҂��������z�́i�������́A�ۗL�҂��\���ɓ��ӁE�[������

���z�́j���҂����A�Ѝ̊����O���҂ɉ����Ȃ������ЍۗL�҂͐��Z�葱���̒��ŏ��z�ٍ̕ς������Ȃ��A

�Ƃ������Ԃ��������邱�Ƃ�������l������킯�ł��B

�����ŁA���s�҂�����̎Ѝɂ��ĎЍ̈ꕔ���ɂ��Ă̂݊����O���҂��s�����Ƃ���ꍇ�́A

�Ѝ̊����O���҂ɉ����邩�����Ȃ����ɂ���ĎЍۗL�ҊԂŕٍϋ��z�i�������͔[���x�j�ɍ��ق������Ă͂Ȃ�܂���̂ŁA

���J���ꂽ�i�ЍۗL�҂͑S�������R�ɐ\���o�邱�Ƃ��ł���j�`�ŁA�ЍۗL�҂���Ѝ̔��p����A�Ƃ������Ƃ����߂��܂��B

���ɁA�،����x��u��W�v�Ƃ����`�ň���������Ĕ��s�҂��Ѝs�����ꍇ�́A�����ƕی�̊ϓ_����A

�����O���҂��s�����s�҂͓������u���J���ꂽ�`�Ŕ��p����v�Ƃ������Ƃ��،����x��`���t������ׂ����Ǝv���܂����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}