2018年12月21日(金)

2018年12月21日(金)日本経済新聞

ソフトバンク社長 宮内 謙氏

非通信 数千億円めざす ウィーワーク 国内上場も

(記事)

2018年12月21日(金)日本経済新聞

市場点描 マーケットの話題

ソフトバンク不振、野村株は安値

(記事)

2018年12月21日(金)日本経済新聞

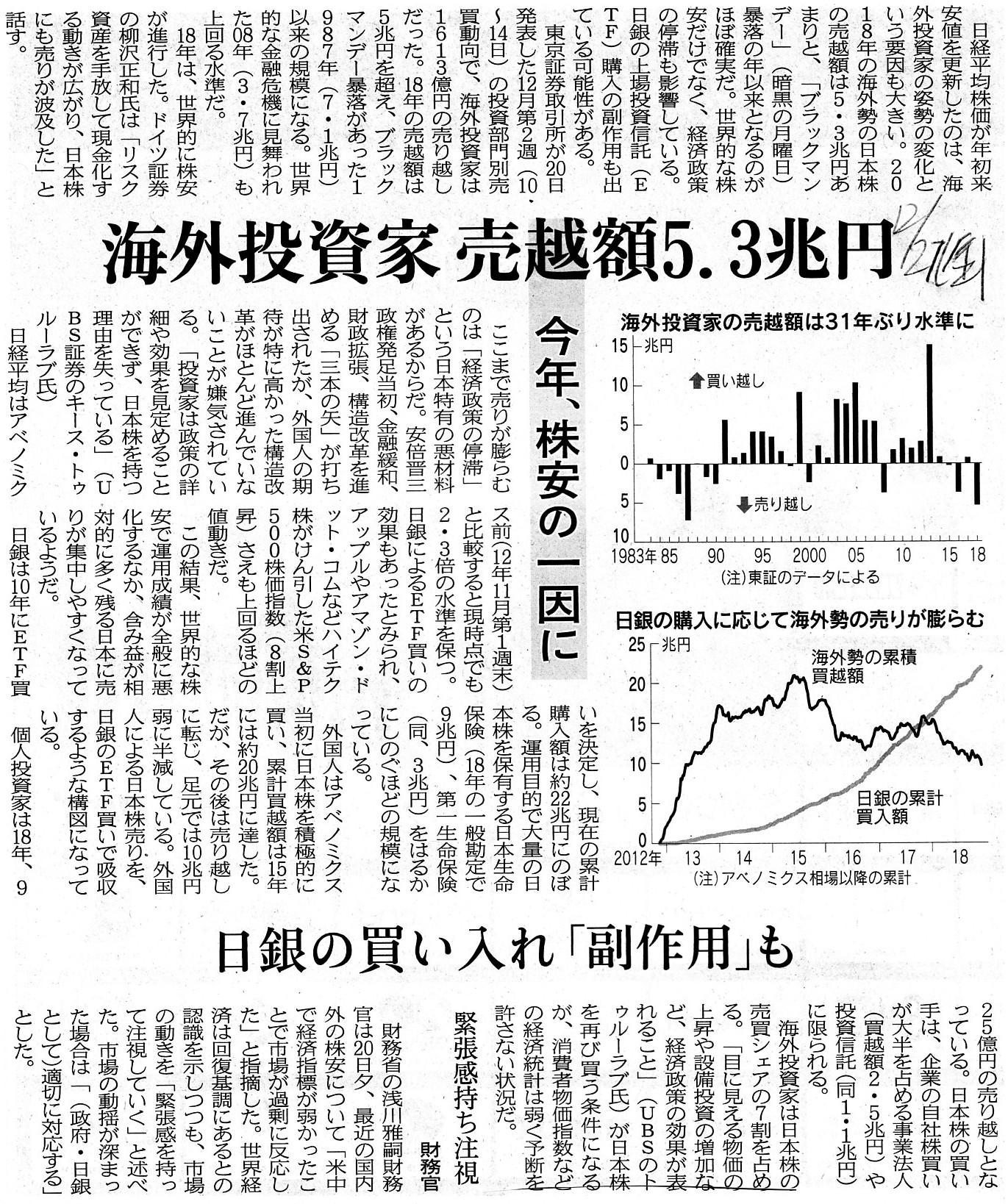

海外投資家 売越額5.3兆円 今年、株安の一因に 日銀の買い入れ「副作用」も

(記事)

手数料・口座管理料(野村證券株式会社)

ttps://www.nomura.co.jp/service/commission/

本・支店の手数料

ttps://www.nomura.co.jp/service/commission/honshiten.html

取引手数料

株式(税込)

「国内株式(ETF、REIT等含む)」

>公募・売出し株式(PO)、新規公開株式(IPO)、公開買付け(TOB)、立会外分売

>手数料は無料です。

>債券

>手数料は無料です。

「ソフトバンク株式の値動き」

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った3日前のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った一昨日のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った昨日のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

>現行の「売出し」と「募集」の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

>「応募倍率」がちょうど「1倍」になる時、売出人の売却益と発行者の資金調達額は最大化されるのです。

実務上、主幹事証券会社は、応募倍率がちょうど1倍になるまで公開価格を徐々に上げていなければならないわけです。

応募倍率が何倍にもなっている状態というのは、公開価格が明らかに低過ぎることを意味しているのです。

主幹事証券会社は売出人の売却益や発行者の資金調達額を最大化させる責務を負っている、と考えなければなりません。

それもまた受託者責任(主幹事証券会社が負うべき受託者責任)だと私は思います。

上場後ソフトバンク株式には含み損が生じている点について「売出し」に応じた株主から説明を求められている営業担当者は、

「有価証券届出書見てないんですか。」と返答すればよいのです。

「売出し」を通じて購入した株式を上場後に売出価格よりも高い価格で売却できるかどうかを判断するのは投資家だからです。

それから、これはマクロ的な指標になるのですが、株式への投資に関して「売り越し(額)」や「買い越し(額)」という概念はない、

株式には価額はなく株式には「株式数」という概念しかない、という点について以前何回か指摘をしたかと思います。

このことと関連があるのですが、証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきだと思います。

例えば、宅建業法では宅建業者が受領する報酬額は「代金の一定割合(5%等)」と定められており、

価額(売買の代金)が報酬額の算定の基準となっているのですが、理論上の話をすると、

証券会社が受領する株式売買委託手数料であれ宅建業者が受領する報酬であれ、その算定の基準は目的物の数であるべきなのです。

理論上は、業務量(作業量、事務負荷)は、目的物の価額(売買の代金)にではなく、目的物の数に比例するのです。

理論上は、目的物の価額(売買の代金)を算定の基準にすると、業者が利益を過剰に追求する可能性があるのです。

本来、報酬の額は、依頼した人と依頼を受けた人との交渉によって決まるというだけのことであるのですが、

では依頼した人の立場から報酬の金額の決定方法について考えてみると、

報酬の金額が目的物の価額(売買の代金)によって決まるというのはおかしいと分かるはずです。

報酬(株式で言えば「株式売買委託手数料」)の金額は、目的物の数(株式で言えば「売買株式数」)によって決まるのです。

さらに付け加えますと、株式の場合は「株式売買委託手数料」は「売買株式数」で決まるわけですが、

債券の場合は債券に関する取引手数料は結果的にはある意味「債券の代金」で決まるとも言えます。

債券の場合も基本的には目的物の数(取引する債券の口数)で取引手数料が決まるだけなのですが、

債券には確定した「1口当たりの価額」がありますので、結果的に取引手数料が「債券の代金」で決まるという見方もできるわけです。

株式には価額はありませんが、債券には価額があるのです。

その意味では、債券への投資に関しては、「売り越し(額)」や「買い越し(額)」という概念があると言えるのです。

株式の単位は、何かの「金額」ではなく、株式の「数」なのです。

In theroy, a commission on trading shares should be calculated

not on the

basis of the amount of a share trade but on the basis of the number of shares

traded.

理論的には、株式の取引手数料は、

株式の約定代金に基づいて算定するべきではなく、約定株式数に基づいて算定するべきなのです。

What has been accepted as being beyond doubt can sometimes be

wrong,

Distrust common sense.

A dictionary says, "Many ideas that are

taken for granted [seem obvious] today were once the very opposite."

疑う余地がないとして受け入れられているものは、時として間違っていることがあります。

常識を疑いなさい。

「今日では常識のようになっている考えで、かつては全くそうではなかったものがたくさんある。」

とある辞書に書かれています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}