2019�N1��24��(��)

2019�N1��24��(��)���{�o�ϐV��

�I���I���� 5�N��ɏ��ց@�쑺�E�J�[���C�����\

�i�L���j

2019�N1��24��(��)���{�o�ϐV��

�쑺�Ȃǂ̎P������@�I���I���r�[���В� �L�҉�@�u�����DNA�c���v

�u�Ј��̌ٗp�͌p���v

��Ōy���̉��b�ǂ��Ȃ�

�i�L���j

2019�N1��24��(��)���{�o�ϐV���@����

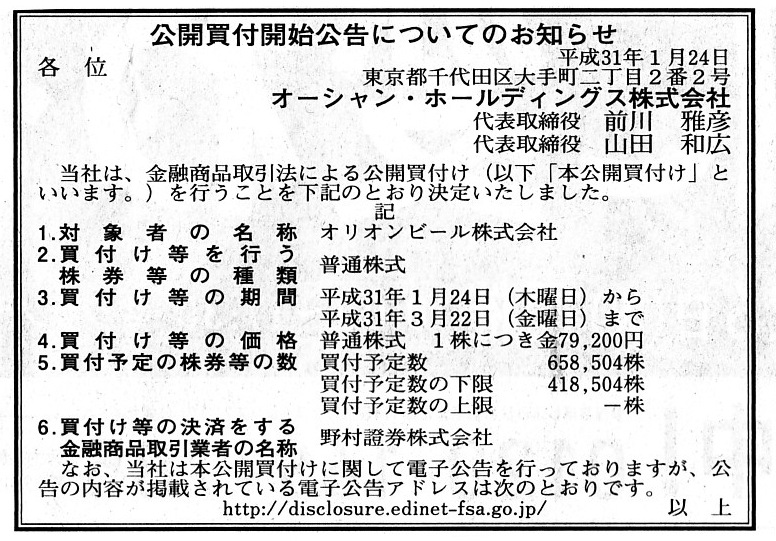

���J���t�J�n�����ɂ��Ă̂��m�点

�I�[�V�����E�z�[���f�B���O�X�������

�i�L���j

2019�N1��23��

�I���I���r�[���������

�}�l�W�����g�E�o�C�A�E�g�iMBO�j���{�y�ь��J���t���Ɋւ���ӌ��\���̂��m�点

ttps://www.orionbeer.co.jp/utility/history/h2019/newsrelease_mbo20190123.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2019�N1��23��

�쑺�L���s�^���E�p�[�g�i�[�Y�������

�I���I���r�[��������Ђɑ�����J���t���̊J�n�ɂ���

ttps://www.nomuraholdings.com/jp/news/nr/etc/20190123/ncap20190123.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H31.01.24 09:55

�I�[�V�����E�z�[���f�B���O�X�������

���J���t�͏o��

�iEDINET��Ɠ���PDF�t�@�C���j

H31.01.24 14:16

�I���I���r�[���������

�ӌ��\����

�iEDINET��Ɠ���PDF�t�@�C���j

H31.01.24

�I�[�V�����E�z�[���f�B���O�X�������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

H30.12.26

11:27

�I���I���r�[���������

�������|��62��(����30�N4��1���|����31�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

H30.06.27 10:22

�I���I���r�[���������

�L���،����|��61��(����29�N4��1���|����30�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A�L���،��̏��ɂ�4�̃p�^�[��������Ƃ����������쐬���A

�u�w�č��a���،��x��ʂ����č��s��ւ̏����������A���ݍs���Ă���O���s��ւ̏��͑S�ď����Ɉ�O���ł���B�v

�Ƃ����_�ɂ��čl�@���s����37���O�̃R�����g���B

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����36���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����35���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����34���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����32���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����31���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����30���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����28���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����27���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����26���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����25���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����24���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����23���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����22���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����20���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď�����19���O�̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď�����18���O�̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

2019�N1��7��(��)

http://citizen.nobody.jp/html/201901/20190107.html

�u����������_����A���{�̓��ǂɒ�o���鏑�ނ̊č��ƕč��̓��ǂɒ�o���鏑�ނ̊č��͑S���W���Ȃ��Ɨ������ʂ̊č��ł���A

�������̏،��K���E��ꐧ�x��ADR�̏،��K���E��ꐧ�x�͑S���W���Ȃ��Ɨ������ʂ̏،����x�ł���B�v�A

�Ƃ����_�ɂ��ď�����16���O�̃R�����g���B

2019�N1��8��(��)

http://citizen.nobody.jp/html/201901/20190108.html

�u�����I�ɂ́A�č��Ɋւ���ӔC���̂͊č��@�l�ł͂Ȃ����F��v�m���g�ł���B�v�A

�Ƃ����_�ɂ��ď�����15���O�̃R�����g���B

2019�N1��9��(��)

http://citizen.nobody.jp/html/201901/20190109.html

�u���F��v�m�͋Ɩ����s�ɂ͈�؊֗^���Ă͂Ȃ�Ȃ��i���s�҂���̓Ɨ�����ێ����Ȃ���Ȃ�Ȃ��j�Ƃ����_���猾���Ă��A

���������̍\�z�͖��炩�Ɏ���ҁi������j�����s����ׂ��Ɩ���1�ł���ȏ�A

���F��v�m�͂ނ�����������Ɋւ��Ă͈�؈ӌ��\���������蔻�f��������͂���ׂ��͂Ȃ��B�v�A�Ƃ����_�ƁA

�u�������������{�l�͂��̕�����"confirm"�i�m�F�j������͂��Ȃ��B

�������������{�l�͂��̕�����"look

again"�i������������j�����ł���B�v�A�Ƃ����_�ɂ��ď�����14���O�̃R�����g���B

2019�N1��10��(��)

http://citizen.nobody.jp/html/201901/20190110.html

�u�w�m�F���x�ɂ���"CERTIFICATION"�ɂ���A�������ꂽ�����ɓY�t���镶���Ƃ��Ă͖��炩�Ɂw�֑��x�ł���B�v

�Ƃ����_�ɂ��ď�����13���O�̃R�����g���B

2019�N1��11��(��)

http://citizen.nobody.jp/html/201901/20190111.html

�u��Ж@�́A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͍l�����Ȃ��B�v�Ƃ����_�ƁA

�u���Z���i����@�ł́A�����ƕی�̊ϓ_����A�ԐڕۗL�⋤���ۗL�̍l�������L����`���Ă���B�v�Ƃ����_�ƁA

�u���J���t�͎s��O�ōs���邪�A�������n�������͊��呍��O�ōs�g�����B�v

�Ƃ����_�ɂ��ď�����12���O�̃R�����g���B

2019�N1��12��(�y)

http://citizen.nobody.jp/html/201901/20190112.html

�u�e��Ђɂ����q��Ђ̔���J���ƍ����́w�}�l�W�����g�E�o�C�A�E�g�x�Ƃɂ͑����̋��ʓ_������i�T�O�I�ɔ��ɋ߂��j�B�v�A

�Ƃ����_�ɂ��ď�����11���O�̃R�����g���B

2019�N1��13��(��)

http://citizen.nobody.jp/html/201901/20190113.html

�u�����̏����̍ď�ꂪ�\�肳��Ă���Ƃ������ł́A

��Ђ͔���J������w�f�B�X�N���[�W���[�x�i���J���j�̌p���`�����ׂ��ł���B�v�A

�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2019�N1��14��(��)

http://citizen.nobody.jp/html/201901/20190114.html

�u���_�I�ɂ́A�،����x�́w�V�K���x���w���p�~�x���O��Ƃ͂��Ă��Ȃ��B�v

�Ƃ����_�ɂ��ď�����9���O�̃R�����g���B

2019�N1��15��(��)

http://citizen.nobody.jp/html/201901/20190115.html

�u2��ނ̏��̒��ŁA�w�A�o�ώ�̂������ꂽ����̗���ɂ�����o����w�K��ʂ��Ĕr���I�ɓ��肳�����́i���I���j�x

���N���Ƃ��āw���̔�Ώ̐��x���������邾���A���́w���̔�Ώ̐��x�͖{���I�ɉ������邱�Ƃ��ł��Ȃ��B

���̗��R�́A�w���I���x�͂��������ǂ̂悤�Ȏ�i��p���Ă����l�ɓ`�B���邱�Ƃ��ł��Ȃ��ނ̏����ł���B�v

�Ƃ����_�ɂ��ď�����8���O�̃R�����g���B

2019�N1��16��(��)

http://citizen.nobody.jp/html/201901/20190116.html

�u�������s�����Ƃ̃����b�g�͏��p�~���s�����Ƃ̃����b�g�����傫���B�v�Ƃ����_�ƁA

�u��v�č��Ƃ����̂́A�w�m�F�x�������ł͂Ȃ��A�ǂ��炩�ƌ����A������w���͓I�葱�x�Ɏ�Ɉˋ�����ׂ��ł���B�v

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2019�N1��17��(��)

http://citizen.nobody.jp/html/201901/20190117.html

�u���s�҂͏�ꂷ��O�͕�����Ȃ������Ƃł���������A�s��̓����Ƃ͔��ꊔ���̔������s�������ƂȂ�

��x���Ȃ��i�����Ď�������ꊔ���̔����͍s�����Ƃ��ł��Ȃ��j�B�v�Ƃ����_�ƁA

�u���{�Ƃ͐����ɁA�č��ł́w���͓I�葱�x�͉�v�č����s����ŋɂ߂ďd�v�Ȏ葱�ł���ƈʒu�t�����Ă���B�v�Ƃ����_�ƁA

�u���s�̊č����x�ł́A���͌��F��v�m�͐^�̈Ӗ��́w�����x�i���ۂɌ���܂ŕ����Ď����̖ڂŊm�F�����邱�Ɓj����s���Ȃ��B�v

�Ƃ����_�ɂ��ď�����6���O�̃R�����g���B

2019�N1��18��(��)

http://citizen.nobody.jp/html/201901/20190118.html

2019�N1��19��(�y)

http://citizen.nobody.jp/html/201901/20190119.html

�u���ɁA�،����x��w��W�x�Ƃ����`�ň���������Ĕ��s�҂��Ѝs�����ꍇ�́A�����ƕی�̊ϓ_����A

�����O���҂��s�����s�҂͓������w���J���ꂽ�`�Ŕ��p����x�Ƃ������Ƃ��،����x��`���t������ׂ��ł���B�v

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2019�N1��20��(��)

http://citizen.nobody.jp/html/201901/20190120.html

�u�����I�ɂ́A�w��`�x�̎x�����͋�s������l�ɑ��Č����ōs����B�v�Ƃ����_�ƁA

�u�w��`�x�p���ď�������s���Ă��A���ҁi�x���l�j�̎x���\�͂��ꎩ�́i���ٍ̕ω\���j�����シ��킯�ł͑S���Ȃ��B�v

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��21��(��)

http://citizen.nobody.jp/html/201901/20190121.html

�u�@�w��`�x�̌��ς͑S����s�f�[�^�ʐM�V�X�e���i�S��V�X�e���j��O��Ƃ��Ă���i�w��`�x�̎x�����͋�s�U�荞�݂ł���j

�Ƃ������ƂƁA�A���҂͎�`��U��o�������Ƃɂ��Ď����s�ɑ��Ēʒm�����Ȃ���Ȃ�Ȃ��Ƃ������Ƃ�2�_�́A

���́A���E�I�Ɍ���Γ��{���L�̏����s�ł���B�v�Ƃ����_�ƁA

�u��`�@�Ɠd�q�L�^���@�͎��͖{���I�ɑS���قȂ�@���ł���i�d�q�L�^���̋L�^����͌����؏��Ƃ�����舵���ł͂Ȃ��j�B�v

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��22��(��)

http://citizen.nobody.jp/html/201901/20190122.html

2019�N1��23��(��)

http://citizen.nobody.jp/html/201901/20190123.html

The kernel of today's topics is "'Dear' before you 'beer.'" and "'Check'

before you 'cheer.'"

Even when I call "topics," it is not the "Tokyo Stock

Price Index"(TOPIX).

For Orion Breweries, Ltd. is not listed in Tokyo Stock

Exchange.

�����̃g�s�b�N�̊j�S�́A

�u"beer"�i�w�r�[���x�j�̑O��"dear"�w�h��x���B�v�Ɓu"cheer"�w���t�x�̑O��"check"�w���ׂ�v�x���B�v�ł��B

"topics"�i�g�s�b�N�X�j�ƌ����Ă��A"TOPIX"�i���؊����w���j�ł͂���܂���B

�Ƃ����̂́A�I���I���r�[��������Ђ͓����،�������ɂ͏�ꂵ�Ă��Ȃ�����ł��B

�L���،���

��ꕔ�@�y��Ə��z

��S�@�y��o��Ђ̏z

�P�@�y�������̏z

(1)�@�y�����̑������z

�A�@�y���s�ϊ����z

�i16/78�y�[�W�j

(6)�@�y�劔��̏z

�i17/78�y�[�W�j

�R�@�y�z������z

�i19/78�y�[�W�j

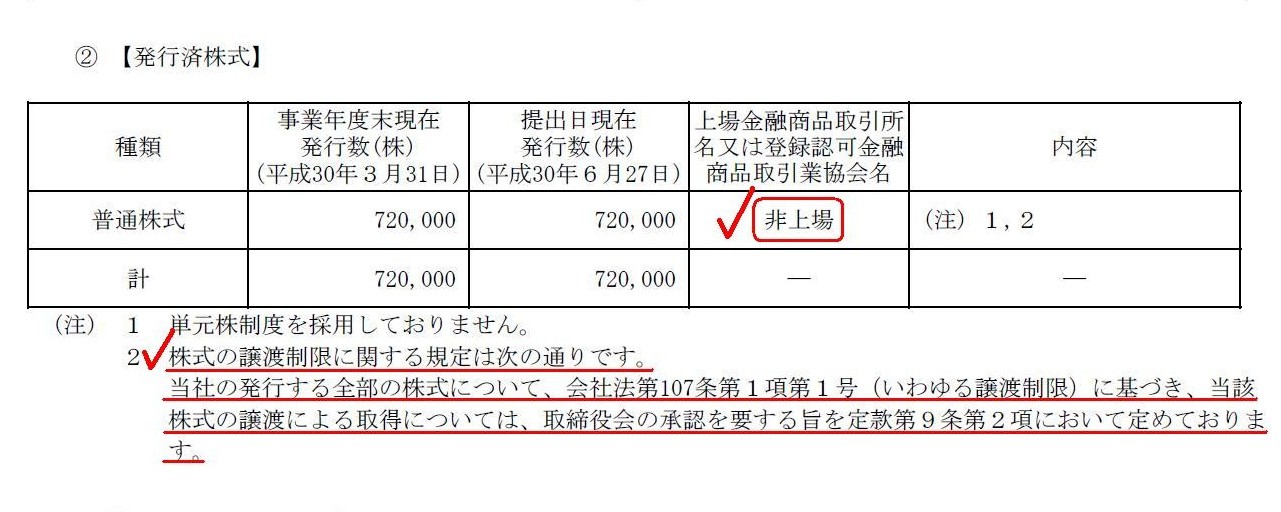

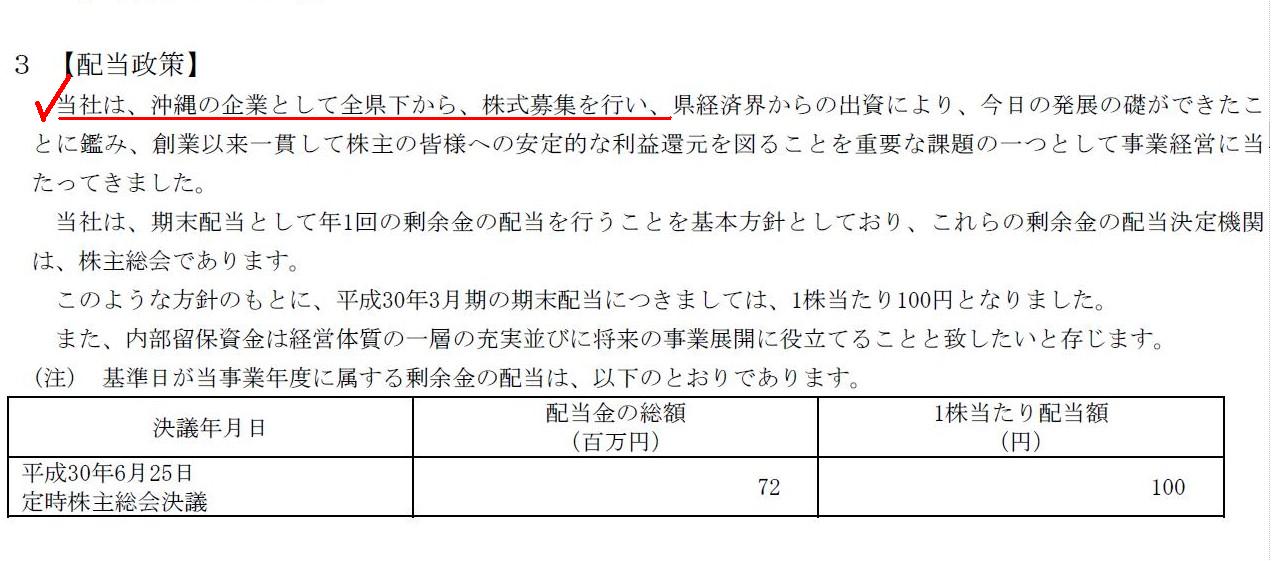

�I���I���r�[��������Ђ͔����Ƃł���ɂ��ւ�炸�A���10�l�̑劔��ۗ̕L�c���������̍��v��46.36����������܂���B

�����Ƃł���ɂ��ւ�炸�A�l���傪�Ȃ��543�l������A����͍��v�Ŏ���599�l�����܂��i17/78�y�[�W�j�B

�L���،����ɂ��L�ڂ�����܂����A���̗��R�̓I���I���r�[��������Ђ͉ߋ��Ɋ����́u��W�v���s��������ł��B

�������A�L���،����ɂ��܂��ƁA���ɋ��������ƂɁA�I���I���r�[��������Њ����ɂ͏��n�������t���Ă��܂��B

���Z���i����@��́A�u��W�v���s���������ɏ��n������t���邱�Ƃ͂ł���i�֎~����|�̋K��͂Ȃ��j�̂ł��傤���A

�����ƕی�̊ϓ_����A��������Ɂi���v�ɁApointlessly�j�����Ƃ��犔�����p�̋@���D�����Ƃ͔F�߂�ׂ��ł͂Ȃ�

�Ǝ��͎v���܂��B

�����Ƃ́A�F�l��m�l�⊔���̎�舵���ɂ��Ă��Ă����钇�ԓ����犔�������킯�ł͑S���Ȃ��̂ł��B

�����Ď��́A�u��W�v��������ɏ��n�������t���Ă��邱�Ƃ́A���������̘b�A

�I���I���r�[��������Ђ��u��W�v����L���،������o�������Ă��邱�Ƃ��̂��Ƃɔ����Ă���̂ł��B

�����Ɍ����A�I���I���r�[��������Ђ́A

�����Ƃ������̖{���I���l���Z��ł���悤�Ɂu��W�v����L���،������o�������Ă���͂��ł��B

���̌�����������A�،����x��́A�L���،����͒P�Ȃ�u���ʕv�̂��߂̖@��J�����ނł͂Ȃ��̂ł��B

�،����x��́A�L���،����́u�����̖{���I���l�̎Z��v�̂��߂̖@��J�����ށi�������f���s�����߂̍ޗ��j�Ȃ̂ł��B

�@���x��A����ɑ���u���ʕv�͉�Ж@��́u���ƕv���S���܂��B

���҂͓��e���d�����Ă���Ƃ����w�E������܂����A�L���،����́u���ʕv�̂��߂̖@��J�����ނł͌����ĂȂ��̂ł��B

�I���I���r�[��������Ђ��u��W�v����L���،������o�������Ă��闝�R�́A

�܂��ɓ����Ƃ��������f���s����i�����̖{���I���l���Z��ł���j�悤�ɂ��邽�߂Ȃ̂ł��B

�����ɏ��n�������t���Ă���̂Ȃ�A�����Ƃ��������f������Ƃ������Ƃ��ꎩ�̂�����܂���B

���Ɋ����ɏ��n�������t�����܂܂ɂ���̂ł���A�L���،����i�،����x���萳�m�ɂ͗L���،��͏o���j���o����̂́A

�����ł́u��W�v���s�����_�݂̂ł悢�A�Ƃ������ƂȂ�܂��B

�����A�����́u��W�v���s�����ꍇ�́A�������������Ɂu���n�����v��t���邱�Ƃ͏،����x�㌈���ĔF�߂�ׂ��ł͂Ȃ��̂ł��B

����ɁA�ׂ������Ƃ������A�Ѝ́u��W�v���s�����ꍇ�́A

���s�҂͎Ѝ́u��W�v����L���،����ǂɒ�o��������K�v������܂��B

�Ȃ��Ȃ�A�ЍۗL�҂͉�Ж@��́u���ƕv�����Ȃ�����ł��B

���Ɂu��W�v�ɂ�蔭�s�����Ѝ̏��n�͂ł��Ȃ��Ƃ��Ă��A

���s�҂͎Ѝ́u��W�v����L���،����ǂɒ�o�������Ȃ���Ȃ�܂���B

�Ȃ��Ȃ�A�ЍۗL�҂͉�Ж@��́u���ƕv�����Ȃ�����ł��B

�u��W�v�ɂ�蔭�s�����Ѝ̏��n�͂ł��Ȃ��ꍇ�́A�ЍۗL�҂͓������f���s���K�v�͂Ȃ��i�s���Ă��Ӗ����Ȃ��j�̂ł����A

���Ɂu��W�v���s�����ȏ�A���s�҂͎ЍۗL�҂ɑ�����̕��`���t������ׂ��ł��傤�B

�������́A�������l�A�u��W�v�ɂ�蔭�s�����Ѝ̏��n�͏،����x��K���ł��Ȃ���Ȃ�Ȃ��A�Ƃ����l����������ł��傤�B

�������̐��x�v���l�����܂����A�u���̂��߂ɗL���،������o����̂��H�v���畨�����l���Ă����Ȃ���Ȃ�܂���B

���ꂩ��A�I���I���r�[��������Ђ̊����ɂ͏��n�������t���Ă��܂����A

�_���I�ɍl����ƁA�����ɏ��n�������t�����܂܂ł͊����̌��J���t�͎��{�ł��Ȃ��Ƃ������ƂɂȂ�܂��B

�Ȃ��Ȃ�A�����ɏ��n�������t�����܂܂ł́A�������傩����J���t�҂֊����̏��n���ł��Ȃ�����ł��B

���n�������t���Ă��銔���ɑ��Č��J���t�����{���邽�߂ɂ́A�܂��͏��n�������Ȃ������Ƃ���n�߂Ȃ���Ȃ�܂���B

���̂��߂ɂ́A�芼�̕ύX���K�v�Ȃ��Ƃ���A���呍��̏��W����n�߂Ȃ���Ȃ�܂���B

�I���I���r�[��������Ђ́A���J���t�̊J�n�̑O�ɁA���呍��̏��W�����Ȃ���Ȃ�Ȃ��̂ł��B

���̏�Ԃ̂܂܂ł́A���ݎ��{����Ă�����J���t�́A���Z���i����@��͂���Ӗ��L���ɐ�������킯�ł����A

��Ж@�㊔�喼��̏����������ł��Ȃ��i�����̏��n����Ж@��͖����ɂȂ�j�A�Ƃ������Ԃ������܂��B

���ϑ���s���ł��Ȃ��̂Ɍ��J���t�̉��厩�̂͐������邪���t���i���ρj���ł��Ȃ��A�Ƃ����̂ł͓����ƕی�ɔ�����ł��傤�B

�r�[���̈����ɂ͔N����iage

limit�j������܂����A

�����̌��J���t�ɂ͏��n�����irestriction on

transfer�j�������Ă͂Ȃ�Ȃ��̂ł��B

�r�[���ibeer�j��Ђł���I���I���r�[��������Ђ́A���J���t�Ɏ^������ӌ��\�������o����O�ɁA

"Dear

shareholders"�i����̊F�l�ցj�Ə��������呍��W�ʒm������ɑ��t����ׂ��������̂ł��B

�I���I���r�[��������Ђ͋��Z���i����@�Ɠ����ɉ�Ж@�̏��`�F�b�N����i"check"�j�ׂ��ł��B

�܂��A���ꌧ�͐H�ו��i"cheer"�j�������������ƂŗL���ł����A

�I���I���r�[��������Ђ͈�A�̔������������ɏI�������ŁA"Cheers!"�i���t�j�ƌ����ďj�t��������悤�ɂ���ׂ��ł��B

�I���I���r�[��������Ђ́A"beer"�̑O��"dear"���A�����āA"cheer"�̑O��"check"������ׂ��������̂ł��B

Orion Beer's shares are at once ones "with restriction on transfer" and

"unlisted" ones.

But, at the same time, Orion Breweries, Ltd. made "public

offering" of the shares in the past.

That's why it has continued to submit

its securities report to the authorities since the "public offering."

But, in

my personal opinion, from a standpoint of the concept of the investor

protection,

once a company makes "public offering" of its shares in

public,

it can't make its shares "with restriction on transfer" afterwards, I

suppose.

The first reason for it is that investors in public must be able to

sell their shares of their own free will

even if they knew that the shares

would remain unlisted.

They bought their shares neither from their friends

nor from their acquaintances.

They bought their shares exclusively on the

grounds of the securities report as their investment judegement.

To put it

simply, they can enjoy neither "exchange" nor "expire" in the current situation.

And the second reason for it is that,

though this is the very reason why

the issuer has submitted its securities report since the "public offering" in a

sense,

the issuer doesn't have to continue to submit its securities report at

all

if its share are ones "with restriction on transfer."

If its share are

ones "with restriction on transfer,"

investors in puclic don't calculate the

intrinsic of the share from the beginning.

To put it simply, if its share are

ones "with restriction on transfer," investors in puclic enjoy "expire"

only.

To put it simply, the concept "with restriction on transfer" and the

concept "puiclic offering" contradict each other

In theory, concerning this

case, if its share remains ones "with restriction on transfer,"

it has to

submits a securities report as at the "public offering" but it doesn't after the

"oublic offering" any longer.

�I���I���r�[�������́A�u���n�����v���t���Ă��銔���ł���Ȃ����u����v�����ł��B

�������A�����ɁA�I���I���r�[��������Ђ͉ߋ��Ɋ����́u��W�v���s�������Ƃ���܂��B

���ꂪ�I���I���r�[��������Ђ����́u��W�v�ȍ~�L���،����ǂɒ�o�������Ă��闝�R�ł��B

�������A�l�I�Ȍ����ɂȂ�܂����A�����ƕی�̊T�O�̊ϓ_���猾���A

��U��Ђ����̏�Ŋ����́u��W�v���s�����Ȃ�A���̌��Ђ͊����Ɂu���n�����v��t���邱�Ƃ��ł��Ȃ��A�Ǝ��͎v���܂��B

���̑��̗��R�́A���̓����Ƃ́A���Ƃ������͔���̂܂܂ł��邱�Ƃ����Ă����Ƃ��Ă��A

���L���������R�ɔ��p�ł��Ȃ���Ȃ�Ȃ�����ł��B

���̓����Ƃ́A���L������F�l���甃�����킯�ł��Ȃ���Βm�l���甃�����킯�ł��Ȃ��̂ł��B

���̓����Ƃ́A�������f�Ƃ��Đ��L���،����������ɏ��L���������̂ł��B

�ȒP�Ɍ����A���̓����Ƃ͍��̂܂܂ł́A"exchange"�i�u���p�v�j��"expire"�i�u�����v�j������ł��Ȃ��̂ł��B

�����Ă��̑��̗��R�́A����͂���Ӗ����s�҂��u��W�v�ȍ~�L���،������o�������Ă��闝�R���̂��̂Ȃ̂ł����A

���Ɋ����Ɂu���n�����v��t���Ă���̂Ȃ�A���s�҂͗L���،������o��������K�v�͑S���Ȃ�����ł��B

�����Ɂu���n�����v��t���Ă���ꍇ�́A���̓����Ƃ͎n�߂��犔���̖{���I���l���Z�肵����͂��Ȃ��̂ł��B

�ȒP�Ɍ����A�����Ɂu���n�����v���t���Ă���ꍇ�́A���̓����Ƃ�"expire"�i�u�����v�j�������Ȃ��̂ł��B

�ȒP�Ɍ����A�u���n�����t���v�Ƃ����T�O�Ɓu��W�v�Ƃ����T�O�݂͌��ɖ������Ă���̂ł��B

�����ł́A���̎���Ō����A���Ɋ����Ɂu���n�����v��t�����܂܂ɂ���̂ł���A

���s�҂́u��W�v�̎��_�ł͗L���،������o���˂Ȃ�܂��A

�u��W�v��͂��͂�L���،������o����K�v�͂Ȃ��A�Ƃ������ƂɂȂ�̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}