2019年1月2日(水)

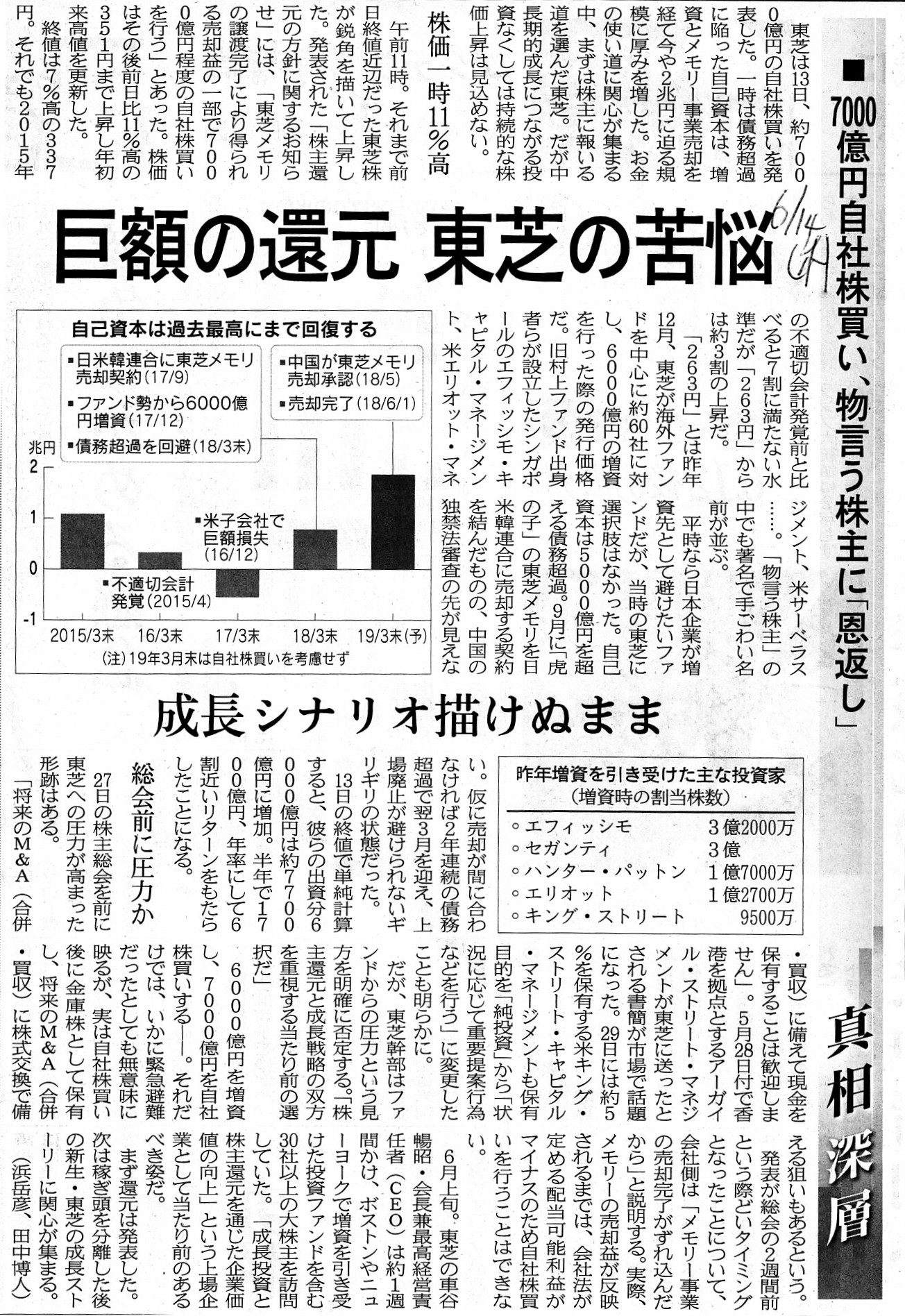

2018年6月14日(木)日本経済新聞

■7000億円自社株買い、物言う株主に「恩返し」 巨額の還元 東芝の苦悩 成長シナリオ描けぬまま

(記事)

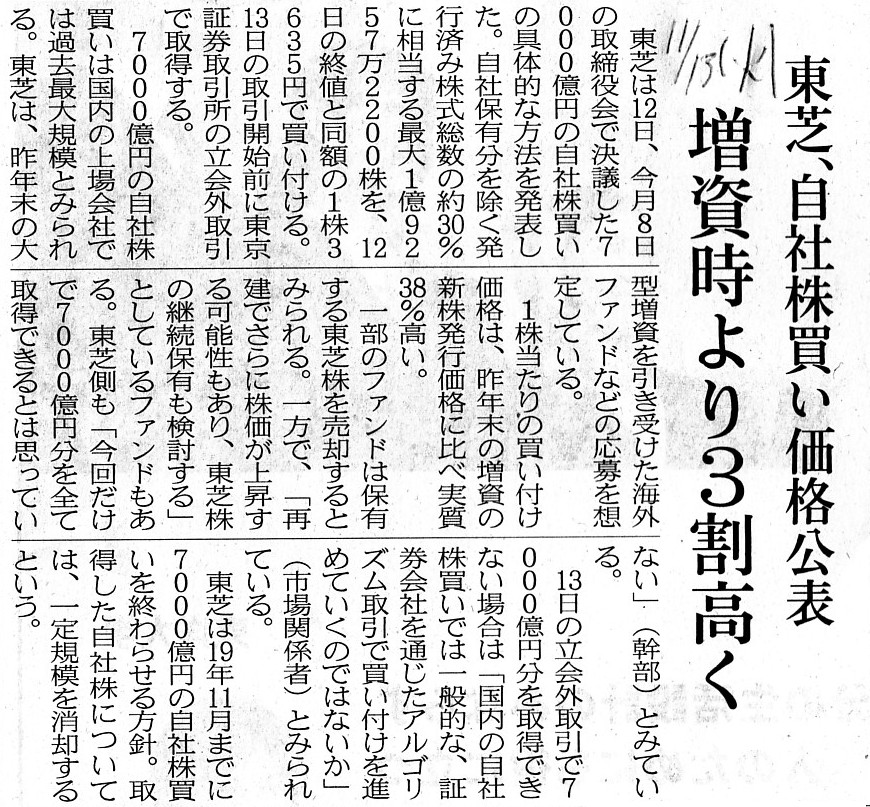

2018年11月13日(火)日本経済新聞

東芝、自社株買い価格公表 増資時より3割高く

(記事)

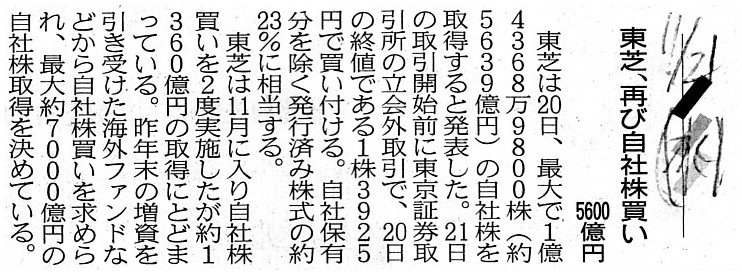

2018年11月21日(水)日本経済新聞

東芝、再び自社株買い 5600億円

(記事)

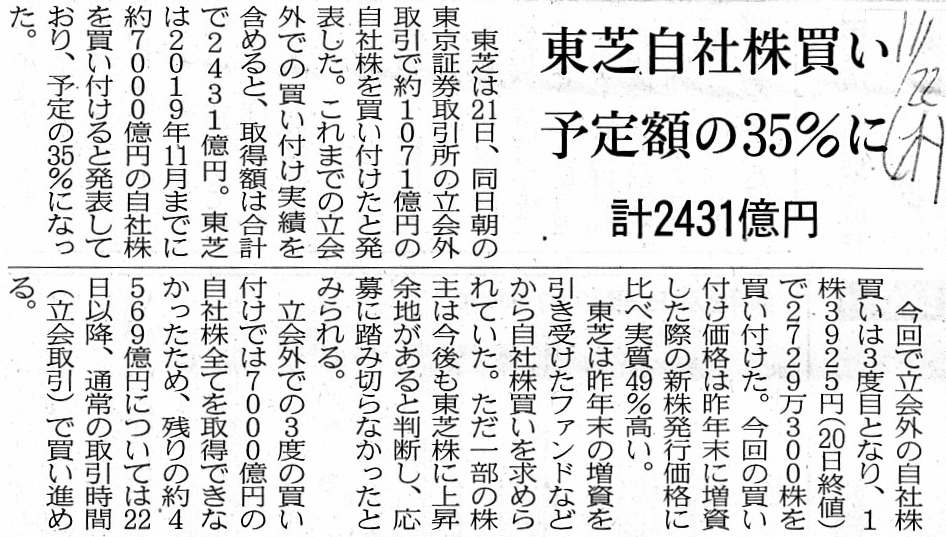

2018年11月22日(木)日本経済新聞

東芝自社株買い 予定額の35%に 計2431億円

(記事)

Dec. 19, 2018

Aflac Incorporated

Aflac Incorporated Further Strengthens

its Relationship with Japan Post Holdings;

Japan Post Holdings to Purchase in

the Open Market a Strategic Stake

Representing Approximately 7% of Aflac

Incorporated;

Conference Call to be Held on December 19th at

8:0012/19/2018

ttps://www.aflac.com/about-aflac/newsroom/press-release-story.aspx?rid=948

「キャプチャー」

Aflac Investor Information (Aflac

Incorporated)

ttp://investors.aflac.com/

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った15日前のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った14日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った13日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った12日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年〜1945年)と現行の証券取引制度(1948年〜)の相違点」について考察を行った10日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った9日前のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた8日前のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

2018年12月26日(水)

http://citizen.nobody.jp/html/201812/20181226.html

「証憑から仕訳を書く。」と書いた6日前のコメント↓。

2018年12月27日(木)

http://citizen.nobody.jp/html/201812/20181227.html

「当事者であれば証拠はいらない。」と書いた5日前のコメント↓。

2018年12月28日(金)

http://citizen.nobody.jp/html/201812/20181228.html

「企業統治(コーポレート・ガバナンス)の向上のため、経営を第三者の視点で監視する会社機関を導入することを考えるならば、

『社外取締役』ではなく『監査役』の職務・権限を拡充する旨の会社法の改正が有効なのではないか。」という点と、

「会計用語としての『証憑』は『証拠』という意味合いではなく『伝票』という意味であり、

『伝票・証憑』には"memorandum"(メモ、覚え書き、備忘録)としての役割がある。

そして、会計用語としての『証憑』の英訳は、"evidence"では決してなく、"voucher"や"slip"という単語である。」

と書いた4日前のコメント↓。

2018年12月29日(土)

http://citizen.nobody.jp/html/201812/20181229.html

「米国で第1回公認会計士試験施行されたのは1934年だったのではないか。」という点と、

「『トラッキング・ストック』は、『本源的価値の算定ができない。』という根源的かつ致命的な問題点がある。」、

という点について書いた3日前のコメント↓。

2018年12月30日(日)

http://citizen.nobody.jp/html/201812/20181230.html

「会社が自社株を買うことは会社の残余財産の分配金額を減少させる。

この重要な財務上のインパクトは、現行の会社法下だけではなく、旧商法下においても当てはまる。」、

という点について書いた一昨日のコメント↓。

2018年12月31日(月)

http://citizen.nobody.jp/html/201812/20181231.html

「保有議決権割合は、株主による『自己の計算』で決まるのではなく『株主名簿』で決まる。」

という点について書いた時のコメント↓。

2018年12月15日(土)

http://citizen.nobody.jp/html/201812/20181215.html

「現実には端株などない。」という点について書いた時のコメント↓。

2018年12月16日(日)

http://citizen.nobody.jp/html/201812/20181216.html

「保有議決権割合の計算は郵便配達とは違う。」と書いた時のコメント↓。

2019年1月1日(火)

http://citizen.nobody.jp/html/201901/20190101.html

最後の冗談は置いておきます(日本郵政株式会社はアフラック・インコーポレーテッド取締役会における取締役に

就任することができない、という旨の契約になっているとのことです)が、

これで終わるのもなんですので、今日紹介している記事と昨日紹介した2通のプレスリリースを題材にして、

「自社株買い」について一言だけ書きたいと思います。

日本郵政株式会社からのプレスリリースには次のように書かれています(2/7ページ)。

>日本郵政は、アフラック・インコーポレーテッド普通株式を取得した後は、36年連続の増配実績のある

>アフラック・インコーポレーテッド普通株式の配当金の受領を見込むことができます。

>また、アフラック・インコーポレーテッドが継続的に実施する自社株買いによる株主還元を享受できます。

アフラック・インコーポレーテッドからのプレスリリースには次のように書かれています。

>また、この契約により、2019年における当社普通株式に係る自己株式の取得に関する予想レンジが13億ドルから17億ドルである

>という見込みが変更されることはありません。

今日は東芝の自社株買いの記事を計4本紹介しています。

財務上の問題はここでは度外視することにして、今日は議決権割合の変動に関してのみ議論をしますが、簡単に言いますと、

会社が自社株買いを行う分には各株主の保有議決権割合は増加する、と言えるわけです。

現在日本郵政株式会社は特に4年後の保有議決権割合を気にしている(割合が20%に到達することを目指している)わけですが、

アフラック・インコーポレーテッドが自社株買いをする分には日本郵政株式会社の保有議決権割合は必ず増加するわけです。

日本郵政株式会社の立場から見ますと、アフラック・インコーポレーテッドが自社株買いを行うことは経営戦略上は

「プラス」の影響をもたらすと言えます。

プレスリリースには、アフラック・インコーポレーテッドが実施する自社株買いによる株主還元を享受する方針と書かれていますが、

これは日本郵政株式会社自身が所有株式を売却する(自社株買いに応じる)という意味では決してなく、

保有議決権割合の増加や1株当たりの利益額の増加や1株当たりの配当金額の増加を享受する、という意味です。

特に長期保有株主が所有株式を売却した場合は、保有議決権割合が一気に増加することになります。

保有議決権割合が経営戦略上重要な意味を持つ場合は、殊更に適時に自社で保有議決権割合できなければならないわけですが、

アフラック・インコーポレーテッドでは株主が自分の保有議決権割合を自分で計算するのは事実上不可能な気がします。

例えば公式ウェブサイトのIRのページを見ても、長期保有株主の状況(株主別の継続保有年数等)は把握できないと思います。

極端な言い方をすれば、アフラック・インコーポレーテッドでは株主の保有議決権割合が株主名簿とは無関係なのです。

それから、昨日も記事を引用しましたが、米国は生保が外国政府に支配されることを禁じている、という点についてです。

今日は2018年11月19日(月)付けの日本経済新聞の記事を紹介していますが、

米国が安全保障を理由に外国企業による自国企業のM&A(合併・買収)などの監視を強めている、という内容になります。

「対米外国投資委員会(CFIUS)」の権限を強化する「外国投資リスク審査近代化法」が2018年8月に成立したとのことです。

「対米外国投資委員会(CFIUS)」は、公正取引の観点からではなく、あくまで国家安全保障の観点から審査を行うとのことです。

この記事には生命保険業については言及はないのですが、アフラック・インコーポレーテッドからのプレスリリースには、

日本郵政株式会社の出資には必要な日米監督当局による許認可を条件としている、という旨の記述がありますので、

日本郵政株式会社の出資に関しても「対米外国投資委員会(CFIUS)」による審査と承認が必要なのだろうと思いました。

また、生命保険業への外国企業からの出資に関しては、「外国投資リスク審査近代化法」成立以前から(2018年8月以前から)

おそらく金融業関連の何らかの規制が従来からあるのではないかと思います。

いずれにせよ、国境を越えた出資を検討するに際しては、現地の外資規制に注意を払うようにしなければならないと思いました。

簡単に言えば、たとえ今すぐに日本郵政株式会社がアフラック・インコーポレーテッドの発行済普通株式の7%を購入しても、

日本郵政株式会社はアフラック・インコーポレーテッドの総株主の議決権の7%を保有するわけではないのです。

というのは、アフラック・インコーポレーテッドには現時点で普通株式を48ヶ月間以上保有している株主が既にいるからです。

確かにアフラック・インコーポレーテッドの収益は良い意味で毎期平坦であるかもしれませんが、

各株主の議決権割合は株主名簿とは無関係に毎期頻繁に変動するのです。

After attending TAC, some of the directors of Japan Post Holdings Co., Ltd.

have been posted to Aflac.

They have lived in affluent circumstances

afterward in U.S.

They say, "It's not luck. It is a destiny."

They also

say, "We will not be said to, 'Welcome home.' in Japan any longer."

And they

also say, "We used to be in the Green Uniform of the post office. That is to

say, we used to carry mail.

But by now, we carry a life insurance."

TACに通った後、日本郵政株式会社の取締役の何人かはAflacに転任になりました。

その後彼らは米国で裕福な境遇で暮らしています。

彼らはこう言っています。「これは運ではない。これは運命なんだ。」と。

彼らはこうも言っています。「『おかえりなさい。』と日本で言われることはもはやないでしょう。」と。

そして、彼らはこうも言っています。「私達はかつて郵便局のあの緑色の制服を着ていました。

つまり、私達は郵便物を配達していました。しかし今では、私達は生命保険に入っています。」と。

Just as a virgin girl never gets pregnant, a virgin boy never makes a woman

pregnant.

Even if a virgin boy is said to, "He/She is your child." from a

woman, he can laugh the doubt away.

He may say to her, "Where does he/she

come from?"

処女が妊娠することは決してないように、童貞が女性を妊娠させることは決してないのです。

たとえ童貞が女性から「あなたの子よ。」と言われても、童貞は笑い飛ばすことができるのです。

「どこから連れてきたの。」と童貞は女性に言うことでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}