2019年1月21日(月)

2019年1月19日(土)日本経済新聞

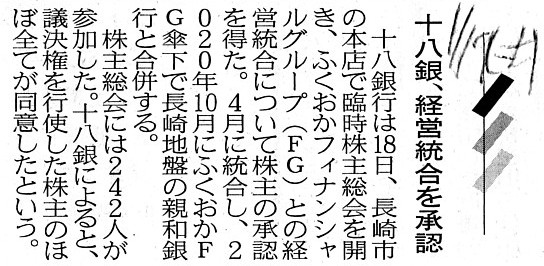

十八銀、経営統合を承認

(記事)

2019年1月19日(土)日本経済新聞

十八銀株主、安堵と期待 ふくおかFGと統合承認 最後の総会

(記事)

The party who certifies that a debtor goes into default is not a creditor's bank but a debtor's bank.

債務者が債務不履行を起こしたということを証明するのは、債権者の取引銀行ではなく債務者の取引銀行なのです。

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った34日前のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った33日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った32日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った31日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年~1945年)と現行の証券取引制度(1948年~)の相違点」について考察を行った29日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った28日前のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた27日前のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

2018年12月26日(水)

http://citizen.nobody.jp/html/201812/20181226.html

「証憑から仕訳を書く。」と書いた25日前のコメント↓。

2018年12月27日(木)

http://citizen.nobody.jp/html/201812/20181227.html

「当事者であれば証拠はいらない。」と書いた24日前のコメント↓。

2018年12月28日(金)

http://citizen.nobody.jp/html/201812/20181228.html

「企業統治(コーポレート・ガバナンス)の向上のため、経営を第三者の視点で監視する会社機関を導入することを考えるならば、

『社外取締役』ではなく『監査役』の職務・権限を拡充する旨の会社法の改正が有効なのではないか。」という点と、

「会計用語としての『証憑』は『証拠』という意味合いではなく『伝票』という意味であり、

『伝票・証憑』には"memorandum"(メモ、覚え書き、備忘録)としての役割がある。

そして、会計用語としての『証憑』の英訳は、"evidence"では決してなく、"voucher"や"slip"という単語である。」

と書いた23日前のコメント↓。

2018年12月29日(土)

http://citizen.nobody.jp/html/201812/20181229.html

「米国で第1回公認会計士試験施行されたのは1934年だったのではないか。」という点と、

「『トラッキング・ストック』は、『本源的価値の算定ができない。』という根源的かつ致命的な問題点がある。」、

という点について書いた22日前のコメント↓。

2018年12月30日(日)

http://citizen.nobody.jp/html/201812/20181230.html

「会社が自社株を買うことは会社の残余財産の分配金額を減少させる。

この重要な財務上のインパクトは、現行の会社法下だけではなく、旧商法下においても当てはまる。」、

という点について書いた21日前のコメント↓。

2018年12月31日(月)

http://citizen.nobody.jp/html/201812/20181231.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その①)

「保有議決権割合の計算は郵便配達とは違う。」と書いた20日前のコメント↓。

2019年1月1日(火)

http://citizen.nobody.jp/html/201901/20190101.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その②)

「日本郵政株式会社がアフラック・インコーポレーテッドの発行済普通株式の7%を取得した時点では、

日本郵政株式会社の保有議決権割合は『0.747%~7%』の間のいずれかの割合であり(他の株主の継続保有年数次第である)、

また、株式取得から4年後の時点では『7%~42.94%』の間のいずれかの割合である(理由は取得時点の理由と同じ)。」という点と、

「極端な言い方をすれば、アフラック・インコーポレーテッドでは株主の保有議決権割合が株主名簿とは無関係なので、

株主が自分の保有議決権割合を自分で計算するのは事実上不可能である(保有議決権割合が他の株主の継続保有年数に依存する)。」

という点について書いた19日前のコメント↓。

2019年1月2日(水)

http://citizen.nobody.jp/html/201901/20190102.html

2019年1月3日(木)

http://citizen.nobody.jp/html/201901/20190103.html

「日本国内の証券取引所に上場している日本企業は、自社の株主にどんなに外国人投資家が多かろうが、

株主総会招集通知や有価証券報告書や決算短信や適時情報開示を英文で作成する必要は一切ない。」という点と、

「日本の証券取引所とは異なり、現在のミャンマーとラオスとカンボジアの証券取引所における株式上場パターンは

『"Native

Listing"or "Pure Territorial

Listing"(「本来上場」もしくは「純域内上場」)』である。」

という点について書いた17日前のコメント↓。

2019年1月4日(金)

http://citizen.nobody.jp/html/201901/20190104.html

「投資家が市場に出す買い注文や売り注文や指値は同質であることが証券制度上の前提である。」

という点について書いた16日前のコメント↓。

2019年1月5日(土)

http://citizen.nobody.jp/html/201901/20190105.html

「日本企業は、日本会計基準を採用したまま、自社ADRを米国の株式市場に上場させることができる。」という点と、

「現在のミャンマーにおける外資規制の下では、『上場企業』は米国預託証券を発行できないのだが、

『非上場企業』は、ミャンマーの証券制度・証券規制とは全く無関係に、

現時点で米国預託証券を発行して米国市場に上場させることができる」、という点について書いた15日前のコメント↓。

2019年1月6日(日)

http://citizen.nobody.jp/html/201901/20190106.html

2019年1月7日(月)

http://citizen.nobody.jp/html/201901/20190107.html

「実務上も理論上も、日本の当局に提出する書類の監査と米国の当局に提出する書類の監査は全く関係がない独立した別の監査であり、

原株式の証券規制・上場制度とADRの証券規制・上場制度は全く関係がない独立した別の証券制度である。」、

という点について書いた13日前のコメント↓。

2019年1月8日(火)

http://citizen.nobody.jp/html/201901/20190108.html

「元来的には、監査に関する責任を負うのは監査法人ではなく公認会計士自身である。」、

という点について書いた12日前のコメント↓。

2019年1月9日(水)

http://citizen.nobody.jp/html/201901/20190109.html

「公認会計士は業務執行には一切関与してはならない(発行者からの独立性を保持しなければならない)という点から言っても、

内部統制の構築は明らかに受託者(取締役)が執行するべき業務の1つである以上、

公認会計士はむしろ内部統制に関しては一切意見表明をしたり判断をしたりはするべきはない。」、という点と、

「文書を書いた本人はその文書を"confirm"(確認)したりはしない。

文書を書いた本人はその文書を"look

again"(見直しをする)だけである。」、という点について書いた11日前のコメント↓。

2019年1月10日(木)

http://citizen.nobody.jp/html/201901/20190110.html

「『確認書』にせよ"CERTIFICATION"にせよ、著名された文書に添付する文書としては明らかに『蛇足』である。」

という点について書いた10日前のコメント↓。

2019年1月11日(金)

http://citizen.nobody.jp/html/201901/20190111.html

「会社法は、株主間における議決権行使についての合意は考慮しない。」という点と、

「金融商品取引法では、投資家保護の観点から、間接保有や共同保有の考え方を広く定義している。」という点と、

「公開買付は市場外で行われるが、株式売渡請求権は株主総会外で行使される。」

という点について書いた9日前のコメント↓。

2019年1月12日(土)

http://citizen.nobody.jp/html/201901/20190112.html

「親会社による上場子会社の非公開化と昨今の『マネジメント・バイアウト』とには多くの共通点がある(概念的に非常に近い)。」、

という点について書いた8日前のコメント↓。

2019年1月13日(日)

http://citizen.nobody.jp/html/201901/20190113.html

「株式の将来の再上場が予定されているという状況下では、

会社は非公開化後も『ディスクロージャー』(情報開示)の継続義務を負うべきである。」、

という点について書いた7日前のコメント↓。

2019年1月14日(月)

http://citizen.nobody.jp/html/201901/20190114.html

「理論的には、証券制度は『新規上場』も『上場廃止』も前提とはしていない。」

という点について書いた6日前のコメント↓。

2019年1月15日(火)

http://citizen.nobody.jp/html/201901/20190115.html

「2種類の情報の中で、『②経済主体がおかれた特定の立場における経験や学習を通じて排他的に入手されるもの(私的情報)』

を起因として『情報の非対称性』が発生するだが、この『情報の非対称性』は本質的に解消することができない。

その理由は、『私的情報』はそもそもどのような手段を用いても他人に伝達することができない類の情報だからである。」

という点について書いた5日前のコメント↓。

2019年1月16日(水)

http://citizen.nobody.jp/html/201901/20190116.html

「訂正を行うことのメリットは上場廃止を行うことのメリットよりも大きい。」という点と、

「会計監査というのは、『確認』か何かではなく、どちらかと言えば、いわゆる『分析的手続』に主に依拠するべきである。」

という点について書いた4日前のコメント↓。

2019年1月17日(木)

http://citizen.nobody.jp/html/201901/20190117.html

「発行者は上場する前は紛れもなく非上場企業であった一方、市場の投資家は非上場株式の売買を行ったことなど

一度もない(そして事実上非上場株式の売買は行うことができない)。」という点と、

「日本とは正反対に、米国では『分析的手続』は会計監査を行う上で極めて重要な手続であると位置付けられている。」という点と、

「現行の監査制度では、実は公認会計士は真の意味の『実査』(実際に現場まで赴いて自分の目で確認をすること)すら行えない。」

という点について書いた3日前のコメント↓。

2019年1月18日(金)

http://citizen.nobody.jp/html/201901/20190118.html

2019年1月19日(土)

http://citizen.nobody.jp/html/201901/20190119.html

「特に、証券制度上『募集』という形で引き受け手を募って発行者が社債を発行した場合は、投資家保護の観点から、

期限前償還を行う発行者は同じく『公開された形で売却を募る』ということが証券制度上義務付けられるべきである。」

という点について書いた昨日のコメント↓。

2019年1月20日(日)

http://citizen.nobody.jp/html/201901/20190120.html

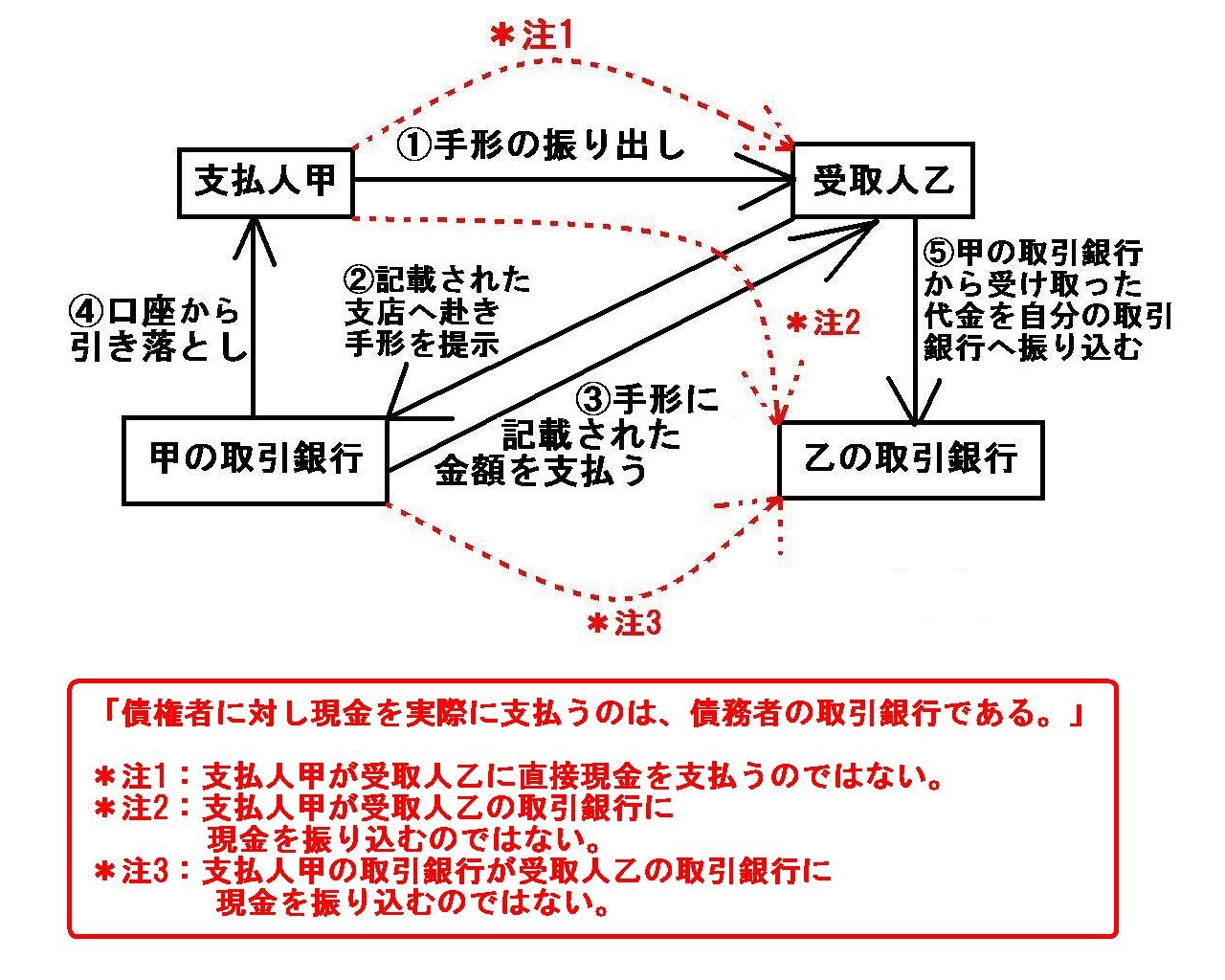

>「手形」の支払いは銀行振り込み。

しかし、今日になって、この記述は正確ではないと気付きました。

原理的には、「『手形』の支払いは、銀行から受取人に対して現金で行われる。」、となります。

受取人は、支払期日になりますと、「手形」を持参して銀行の支店の窓口まで赴き、行員に「手形」を提示するわけです。

すると、行員は受取人に対して現金を支払うわけです。

そしてすぐに(現金を支払うと同時に)、銀行は支払人(手形の振出人)の口座から支払った金額を引き落とすわけです。

原理的には、受取人は現金を銀行から受け取るわけです。

「手形」の支払期日に受取人の銀行口座に現金が振り込まれるのでは決してないのです。

敢えて言うならば、受取人の銀行口座に現金を振り込むのは受取人自身なのです(その意味において、「預け入れ」と言える)。

昨日は十分に考えずに走り書きしてしまったのですが、「手形」の支払いは銀行振り込みではなく現金そのもので行われます。

「手形」の仕組みを図に描いてみましたので参考にして下さい。

「手形の原理」

「債権者に対し現金を実際に支払うのは、債務者の取引銀行である。」

*注1:支払人甲が受取人乙に直接現金を支払うのではない。

*注2:支払人甲が受取人乙の取引銀行に現金を振り込むのではない。

*注3:支払人甲の取引銀行が受取人乙の取引銀行に現金を振り込むのではない。

私が書きました上の図で説明をすると、手形と「債権者(受取人乙)の取引銀行」とは全く関係がない、という点が重要です。

手形を用いた商取引の関係者は、①支払人甲と②支払人の甲の取引銀行と③受取人乙の3者のみなのです。

「債権者(受取人乙)の取引銀行」は手形を用いた取引(振り出しや決済)には全く関係がないのです。

その意味において、原理的には、手形を用いた取引(振り出しや決済)と全国銀行データ通信システム(全銀システム)は

全く関係がないのです(全銀システムがないと「手形」の振り出しや決済ができないわけでは全くない)。

結局のところ、「手形」は小切手に極めて近い(歴史的には、「手形」→小切手の順序で世の中に誕生したようですが)のです。

ただ、「手形」は手形法の規定により事実上「公正証書」である(債務不履行時に債権者は強制執行を即時に行える)のに対し、

小切手は私的な支払証書に過ぎない(少なくとも「公正証書」の一種とは見なされない)、という決定的な違いがあるのです。

いずれにせよ、原理的には、手形を用いた取引(振り出しや決済)を行うのに、

債権者(受取人)の銀行口座は不要なのです(債権者(受取人)が銀行口座を開設する必要はない)。

一言で言えば、「手形」と銀行口座が関係あるのは、債務者側(振出人側)の話なのです。

A "note" doesn't improve solvency itself.

In other words, a "note" doesn't

increase cash flows themselves nor assets themselves of a debtor.

Even if

commercial transactions are made by means of a "note" instead of a contract

under both parties' hand and seal,

a possibility of a fulfillment of the debt

is nevertheless quite the same.

A "note" is effective only when a debtor

actually goes into default.

A "note" is not effective at all when a debtor

fulfills his debt.

A "note" merely enhances a possibility of a fulfillment of

a debt whose debtor has already been fully solvent.

A "note" doesn't generate

the solvency of a debtor who has been insolvent.

To put it simply, "There is

no medicine for curing a fool."

A "note" is no more than a charm against

evils.

It is literally "after" a debtor goes into default that a "note" shows

itself at its best.

"Before" a debtor goes into default, a "note" merely says

to a creditor,

"Do your best and leave the rest to

Providence."

Figuratively speaking, a "note" is a fire extinguisher.

When

a fire breaks out, a fire extinguisher is useful so you will surely feel

relieved that you bought it.

But, a fire extinguisher can never prevent a

fire itself.

A fire extinguisher is useless before a fire breaks

out.

Whether by means of a contract under both parties' hand and seal or by

means of a "note,"

a fulfillment of a debt depends exclusivey on solvency of

a debtor.

「手形」を用いても、支払能力それ自体が向上するわけではありません。

他の言い方をすれば、「手形」を用いても、債務者のキャッシュフローそのものや財産そのものが増加するわけではありません。

たとえ当事者双方の署名捺印のある契約書の代わりに「手形」を用いて商取引を行うことにしても、

債務が履行される可能性はそれでもやはり全く同じなままなのです。

「手形」というのは、債務者が実際に債務不履行を起こした時のみに有効なのです。

「手形」というのは、債務者が債務を履行する時には全く有効ではないのです。

「手形」というのは、既に支払能力が十分にある債務者の債務が履行される可能性をさらに高めるだけなのです。

「手形」というのは、支払能力がない債務者に支払能力を生じさせたりはしないのです。

簡単に言うと、「ばかにつける薬はない。」のです。

「手形」というのは、災難よけのお守りに過ぎなのです。

「手形」というのは、債務者が債務不履行を起こした文字通り「後になってから」、その本領を発揮するのです。

債務者が債務不履行を起こす「前は」、「手形」は債権者に「人事を尽くして天命を待ちなさい。」というだけなのです。

たとえて言うならば、「手形」というのは消火器なのです。

火事が起こった時、消火器は役に立ちますので、消火器を買っておいてよかったときっと思うでしょう。

しかし、消火器があれば火事そのものが起こらないようにできるわけでは決してないのです。

消火器は、火事が起こる前は役には立たないのです。

当事者双方の署名捺印のある契約書を用いていようが「手形」を用いていようが、

債務の履行は専ら債務者の支払能力にかかっているのです。

{kind=link}

{kind=link}

{kind=link}