2018擭12寧29擔(搚)

2018擭12寧29擔(搚)擔杮宱嵪怴暦

幮奜庢掲栶丄幚岠惈偑徟揰丂夛幮朄夵惓埬丂忋応婇嬈偺8妱丂暋悢恖婲梡傕晄徦帠傗傑偢

乮婰帠乯

2018擭12寧29擔(搚)擔杮宱嵪怴暦

偒傚偆偺偙偲偽

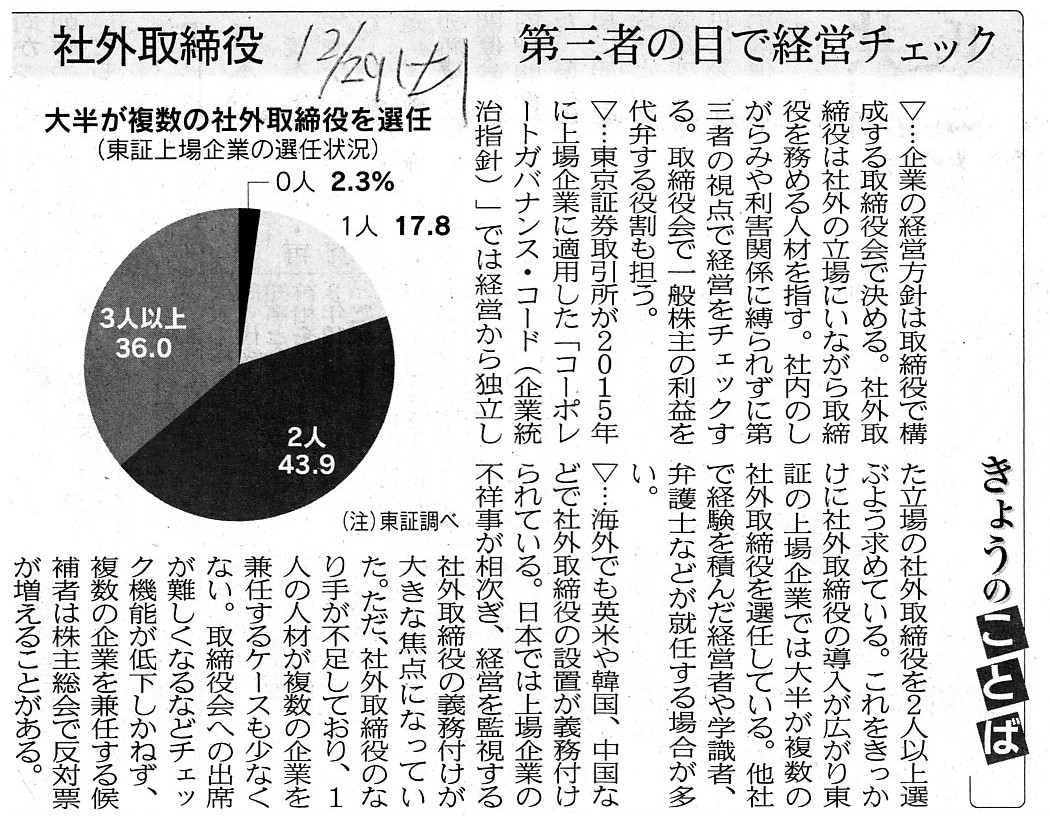

幮奜庢掲栶丂戞嶰幰偺栚偱宱塩僠僃僢僋

乮婰帠乯

僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞偲偄偆帒椏傪嶌惉偟丄

乽亀暷崙梐戸徹寯亁傪捠偠偨暷崙巗応傊偺忋応傪彍偄偨丄尰嵼峴傢傟偰偄傞奜崙巗応傊偺忋応偼慡偰弮悎偵堟奜忋応偱偁傞丅乿

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨11擔慜偺僐儊儞僩伀丅

2018擭12寧18擔(壩)

http://citizen.nobody.jp/html/201812/20181218.html

乽亀攧弌偟亁傗亀曞廤亁偵怽偟崬傒傪偡傞搳帒壠偲姅幃巗応偱姅幃偺庢堷傪偡傞搳帒壠偲偺娫偵忣曬奿嵎偑偁偭偰偼側傜側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨10擔慜偺僐儊儞僩伀丅

2018擭12寧19擔(悈)

http://citizen.nobody.jp/html/201812/20181219.html

乽尰峴偺亀攧弌偟亁偲亀曞廤亁偺惂搙乮庤懕偒丄堷庴恖偺寛掕曽朄偲偦偺帪偺堷庴壙奿偺寛掕曽朄乯傪強梌偺偙偲偲偡傞側傜偽丄

亀墳曞攞棪亁偑偪傚偆偳亀1攞亁偵側傞帪丄攧弌恖偺攧媝塿偲敪峴幰偺帒嬥挷払妟偼嵟戝壔偝傟傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨9擔慜偺僐儊儞僩伀丅

2018擭12寧20擔(栘)

http://citizen.nobody.jp/html/201812/20181220.html

乽徹寯夛幮偑搳帒壠偐傜庴偗庢傞偄傢備傞庢堷庤悢椏乮姅幃攧攦埾戸庤悢椏乯偼丄

棟榑揑偵偼丄壙妟乮栺掕戙嬥乯偱偼側偔姅幃悢乮攧攦姅幃悢丄嵟傕揟宆揑偵偼扨尦悢乯偵婎偯偄偰嶼掕偡傞傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨8擔慜偺僐儊儞僩伀丅

2018擭12寧21擔(嬥)

http://citizen.nobody.jp/html/201812/20181221.html

2018擭12寧22擔(搚)

http://citizen.nobody.jp/html/201812/20181222.html

乽尦棃偺徹寯庢堷惂搙乮1893擭乣1945擭乯偲尰峴偺徹寯庢堷惂搙乮1948擭乣乯偺憡堘揰乿偵偮偄偰峫嶡傪峴偭偨6擔慜偺僐儊儞僩伀丅

2018擭12寧23擔(擔)

http://citizen.nobody.jp/html/201812/20181223.html

乽夛寁偺恖娫偵偲偭偰偼旕忢偵戝偒側僀儞僷僋僩偺偁傞弌棃帠偑丄1948擭乮徍榓23擭乯偺徹寯庢堷朄偺惂掕偱偁偭偨偺偩偑丄

1948擭乮徍榓23擭乯偺徹寯庢堷惂搙偺崻杮揑曄峏偼亀徹寯柉庡壔亁偲偄偆尵梩偱堦斒揑偵昞尰偝傟偰偄傞丅乿丄偲偄偆揰偲丄

乽亀愨懳揑側曐徹亁偲偼丄摉嬊偑朄掕彂椶傪嶌惉偡傞偙偲偱偁傞丅偦偆偡傟偽丄婰嵹帠崁偵岆婰傗嫊婾偼愨懳揑偵惗偠側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨5擔慜偺僐儊儞僩伀丅

2018擭12寧24擔(寧)

http://citizen.nobody.jp/html/201812/20181224.html

乽岞擣夛寁巑惂搙偼丄嵟傕尦棃揑偵偼乮1948擭摉帪偼乯亀岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅亁

偲偄偆峫偊曽偱偁傝丄幚偼夛寁娔嵏偲偄偆峫偊曽偼側偐偭偨丅乿丄偲偄偆揰偲丄

乽娔嵏惂搙偲偄偆娤揰偐傜尵偊偽丄徹寯庢堷惂搙偼1966擭乮徍榓41擭乯偵傕崻杮揑側曄峏偑峴傢傟偨偲偄偆偙偲偵側傞偺偩偑丄

偦傟偼亀桳壙徹寯曬崘彂偺嶌惉幰偑岞擣夛寁巑偐傜敪峴幰傊偲曄峏偵側偭偨丅亁偲偄偆敳杮揑側曄峏偱偁偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨4擔慜偺僐儊儞僩伀丅

2018擭12寧25擔(壩)

http://citizen.nobody.jp/html/201812/20181225.html

2018擭12寧26擔(悈)

http://citizen.nobody.jp/html/201812/20181226.html

乽徹溸偐傜巇栿傪彂偔丅乿偲彂偄偨堦嶐擔偺僐儊儞僩伀丅

2018擭12寧27擔(栘)

http://citizen.nobody.jp/html/201812/20181227.html

乽摉帠幰偱偁傟偽徹嫆偼偄傜側偄丅乿偲彂偄偨嶐擔偺僐儊儞僩伀丅

2018擭12寧28擔(嬥)

http://citizen.nobody.jp/html/201812/20181228.html

>幮奜庢掲栶偼幮撪偵忢挀偟側偄偨傔忣曬偑揱傢傝偵偔偄丅

嬌抂側働乕僗偱偡偲丄庢掲栶夛偵弌惾偡傞帪偩偗夛幮傪朘栤偡傞幮奜庢掲栶傕偄傞偺偱偼側偄偐偲巚偄傑偡丅

嬈柋傪幏峴偡傞偙偲乮偦偟偰嬈柋幏峴偺堄巚寛掕偵娭梌偡傞偙偲乯偑夛幮惂搙忋偺慜採偱偁傞庢掲栶偵

嬈柋幏峴偺娔帇傪峴偆偙偲傪媮傔傞偲偄偆偙偲偵巒傔偐傜柍棟偑偁傞傢偗偱偡丅

嵟傕尦棃揑偵偼娔嵏栶偺怑柋偲偄偆偺偼寁嶼彂椶偺娔嵏偩偗偩偭偨偺偱偼側偄偐偲巚偄傑偡偑丄

姼偊偰宱塩傪戞嶰幰偺帇揰偱娔帇偡傞傛偆側栶妱傪扴偆夛幮婡娭傪摫擖偡傞側傜偽丄

偦傟偼幮奜庢掲栶偱偼側偔娔嵏栶偲偄偆偙偲偵側傞偺偱偼側偄偐偲巚偄傑偡丅

傑偨丄娔嵏栶偼丄尰嵼偺岞擣夛寁巑惂搙偵偍偗傞岞擣夛寁巑偲偼堎側傝丄

柧暥偺婯掕摍偼側偄偵偟偰傕夛幮偵忢挀偡傞偙偲偑夛幮朄忋偺慜採偩偲巚偄傑偡丅

偦偺堄枴偱偼丄尰嵼偺岞擣夛寁巑惂搙偵偍偗傞岞擣夛寁巑偵傛傞娔嵏傛傝傕丄

娔嵏栶偑徹溸傪擖庤偡傞偙偲偼憡懳揑偵偼梕堈偱偁傞偲尵偊傞偲巚偄傑偡丅

嶐擔偼乽夛寁妛帿揟

戞屲斉乿傪僗僉儍儞偟偰乽捈愙徹嫆丄娫愙徹嫆乿偺崁栚傪徯夘偟傑偟偨偑丄

庢掲栶偑寁嶼彂椶傪嶌惉偟偨屻偵側偭偰乮寛嶼擔屻偵乯奜晹偐傜娔嵏傪峴偆偨傔偵棃幮偡傞娔嵏恖傛傝傕丄

晛抜偐傜夛幮偵忢挀偟偰擔乆徹溸偺僠僃僢僋傪峴偆娔嵏栶偺曽偑尰幚偵偼幚岠惈偼崅偄偺偱偼側偄偐偲傕巚偄傑偡丅

夛幮惂搙忋丄娔嵏栶偺怑柋丒尃尷傪奼廩偡傞偙偲偑媮傔傜傟傞傛偆偵巚偄傑偡丅

幮奜庢掲栶偲偄偆夛幮婡娭偼偦傕偦傕奣擮揑偵柕弬偟偰偄傞偲偙傠偑偁傝傑偡丅

堦尵偱尵偊偽丄嬈柋幏峴傗偦偺堄巚寛掕偵娭梌偟偰偄傞偺偵偦偺嬈柋幏峴傪帺傜娔嵏傪偡傞偲偄偆怑柋忋偺柕弬偑偁傞傢偗偱偡丅

嬈柋幏峴傗偦偺堄巚寛掕偵娭梌偟側偄夛幮婡娭偑暿搑偁傞傢偗偱偡偐傜丄

偦偺夛幮婡娭偺尃尷嫮壔傪棟榑揑惍崌惈偺揰偱傕幚岠惈偺妋曐偲偄偆揰偱傕峫偊偰偄偔傋偒偩偲巚偄傑偡丅

偦傟偐傜丄乽徹溸乿偲偄偆尵梩偵偮偄偰側偺偱偡偑丄

偙偙悢擔娫巹偑彂偄偰偄傞乽徹溸乿偼丄夛寁梡岅偲偟偰偺乽徹溸乿偱偁傝丄婎杮揑偵偼乽揱昜乿偲偄偆堄枴崌偄偱偡丅

乽徹溸乿傪崙岅帿揟偱堷偒傑偡偲丄乽徹嫆乿偲偄偆堄枴偺娍岅揑昞尰偲嵹偭偰偄傞偺偱偡偑丄

妋偐偵堦斒揑偵偼偦偺傛偆側堄枴丒梡朄側偺偱偡偑丄夛寁梡岅偲偟偰偺乽徹溸乿偼婎杮揑偵偼乽揱昜乿偲偄偆堄枴崌偄偱偡丅

塸岅偱尵偊偽丄夛寁梡岅偲偟偰偺乽徹溸乿偼"evidence"偱偼側偔"voucher"偲偄偆扨岅偵側傝傑偡丅

娔嵏忋"voucher"乮揱昜乯偑"evidence"乮娔嵏徹嫆乯偵側傞応柺偑偁傞丄偲偄偆娭學偵"evidence"偲"voucher"偼偁傞傢偗偱偡丅

"voucher"乮乽徹溸乿乯偼丄婎杮揑堄枴崌偄偼乽揱昜乿偱偁傝丄椞廂徹傗庴庢徹傗擺昳彂傗棙梡峊摍乆偲偄偭偨庢堷傪婰榐丒妋擣偟

楢棈偡傞偨傔偵巊偆庬乆偺巻曅傪尵偄傑偡乮偝傜偵偼丄椺偊偽婰挔偟偨嬧峴岥嵗偺捠挔摍傕傟偭偒偲偟偨"voucher"偱偡乯丅

乽揱昜乿乮夛寁梡岅偺乽徹溸乿乯偵偮偄偰偼丄懠偵偼"slip"偲偄偆扨岅傕梡偄傜傟偰偄傞偺偱偡偑丄"voucher"偱偁傟"slip"偱偁傟丄

乽揱昜丒徹溸乿偵偼"memorandum"乮儊儌丄妎偊彂偒丄旛朰榐乯偲偟偰偺栶妱偑偁傞乮屻偱嶲徠偡傞偨傔偺婰嵹傗婰榐偱偁傞乯偺偱偡丅

夛寁梡岅偲偟偰偺乽徹溸乿偺塸栿偼丄"evidence"偱偼寛偟偰側偔丄"voucher"傗"slip"偲偄偆扨岅偵側傝傑偡丅

An independent insider can be conceived, whereas an outside director nor an uninterested fiduciary can't.

撈棫偟偨撪晹幰偲偄偆偺偼娤擮偱偒傑偡偑丄幮奜庢掲栶傗摉帠幰偱偼側偄庴戸幰偲偄偆偺偼娤擮偱偒側偄偺偱偡丅

Just as neither working in an office part time nor attending the board as a

non-executive director is execusable,

being an outside director on the

Companies Act isn't execusable.

旕忢嬑偱夛幮偱巇帠傪偟偰偄傞偙偲傗嬈柋幏峴偼峴傢側偄庢掲栶偲偟偰庢掲栶夛偵弌惾傪偟偰偄傞偙偲偼尵偄栿偵側傜側偄傛偆偵丄

夛幮朄忋偺幮奜庢掲栶偱偁傞偙偲偼尵偄栿偵側傜側偄偺偱偡丅

A certified public accountant of the origin used to mangage vouchers

themselves of an issuer comprehensively,

but he didn't used to involve the

transactions.

尦棃偺岞擣夛寁巑偼丄敪峴幰偺徹溸偦偺傕偺傪曪妵揑偵娗棟傪偟偰偄偨偺偱偡偑丄敪峴幰偺庢堷偵偼娭梌偼偟偰偄傑偣傫偱偟偨丅

A certified public accountant of the origin used to witness all of the

transactions of an issuer.

In practice, a certified public accountant of the

origin used to attend a director of an issuer

and to watch the director

executing every operation of the issuer by the side.

A certified public

accountant of the origin didn't used to say to directors of an

issuer,

"Please let me receive the vouchers."

For he used to completely

grasp details of transactions of the issuer from the beginning.

尦棃偺岞擣夛寁巑偼丄敪峴幰偺慡偰偺庢堷偵棫偪夛偭偰偄偨傕偺偱偟偨丅

幚柋忋偼丄尦棃偺岞擣夛寁巑偼丄敪峴幰偺庢掲栶偵悘峴偟敪峴幰偺嬈柋幏峴傪庢掲栶偑峴偆偺傪慡偰墶偱尒偰偄偨偺偱偡丅

尦棃偺岞擣夛寁巑偼丄敪峴幰偺庢掲栶偵乽徹溸傪擖庤偟偨偄偺偱偡偑丅乿偲偼尵偆偙偲偼偁傝傑偣傫偱偟偨丅

偲偄偆偺偼丄尦棃偺岞擣夛寁巑偼敪峴幰偺庢堷偺徻嵶傪巒傔偐傜彾埇偟偰偄偨偐傜偱偡丅

I feel relieved that I have made up my mind since my childhood

that I

would never have sex before I submitted a notification of my marriage without

playing before my marriage.

寢崶慜偵梀偽偢崶堶撏傪弌偡傑偱僙僢僋僗偼偟側偄偲巕嫙偺帪偐傜寛傔偰偍偄偰傛偐偭偨丅

{kind=link}

{kind=link}