2018擭12寧28擔(嬥)

2018擭12寧28擔(嬥)擔杮宱嵪怴暦丂幮愢

娔嵏栶夛偺摥偒偵摟柧惈傪

乮婰帠乯

乽夛寁妛帿揟 戞屲斉乿丂怷揷揘淺丄媨杮嫥復 曇挊丂乮拞墰宱嵪幮乯

乽捈愙徹嫆丄娫愙徹嫆乿

2018擭12寧18擔(壩)

http://citizen.nobody.jp/html/201812/20181218.html

乽亀攧弌偟亁傗亀曞廤亁偵怽偟崬傒傪偡傞搳帒壠偲姅幃巗応偱姅幃偺庢堷傪偡傞搳帒壠偲偺娫偵忣曬奿嵎偑偁偭偰偼側傜側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨9擔慜偺僐儊儞僩伀丅

2018擭12寧19擔(悈)

http://citizen.nobody.jp/html/201812/20181219.html

乽尰峴偺亀攧弌偟亁偲亀曞廤亁偺惂搙乮庤懕偒丄堷庴恖偺寛掕曽朄偲偦偺帪偺堷庴壙奿偺寛掕曽朄乯傪強梌偺偙偲偲偡傞側傜偽丄

亀墳曞攞棪亁偑偪傚偆偳亀1攞亁偵側傞帪丄攧弌恖偺攧媝塿偲敪峴幰偺帒嬥挷払妟偼嵟戝壔偝傟傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨8擔慜偺僐儊儞僩伀丅

2018擭12寧20擔(栘)

http://citizen.nobody.jp/html/201812/20181220.html

乽徹寯夛幮偑搳帒壠偐傜庴偗庢傞偄傢備傞庢堷庤悢椏乮姅幃攧攦埾戸庤悢椏乯偼丄

棟榑揑偵偼丄壙妟乮栺掕戙嬥乯偱偼側偔姅幃悢乮攧攦姅幃悢丄嵟傕揟宆揑偵偼扨尦悢乯偵婎偯偄偰嶼掕偡傞傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨7擔慜偺僐儊儞僩伀丅

2018擭12寧21擔(嬥)

http://citizen.nobody.jp/html/201812/20181221.html

2018擭12寧22擔(搚)

http://citizen.nobody.jp/html/201812/20181222.html

乽尦棃偺徹寯庢堷惂搙乮1893擭乣1945擭乯偲尰峴偺徹寯庢堷惂搙乮1948擭乣乯偺憡堘揰乿偵偮偄偰峫嶡傪峴偭偨5擔慜偺僐儊儞僩伀丅

2018擭12寧23擔(擔)

http://citizen.nobody.jp/html/201812/20181223.html

乽夛寁偺恖娫偵偲偭偰偼旕忢偵戝偒側僀儞僷僋僩偺偁傞弌棃帠偑丄1948擭乮徍榓23擭乯偺徹寯庢堷朄偺惂掕偱偁偭偨偺偩偑丄

1948擭乮徍榓23擭乯偺徹寯庢堷惂搙偺崻杮揑曄峏偼亀徹寯柉庡壔亁偲偄偆尵梩偱堦斒揑偵昞尰偝傟偰偄傞丅乿丄偲偄偆揰偲丄

乽亀愨懳揑側曐徹亁偲偼丄摉嬊偑朄掕彂椶傪嶌惉偡傞偙偲偱偁傞丅偦偆偡傟偽丄婰嵹帠崁偵岆婰傗嫊婾偼愨懳揑偵惗偠側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨4擔慜偺僐儊儞僩伀丅

2018擭12寧24擔(寧)

http://citizen.nobody.jp/html/201812/20181224.html

乽岞擣夛寁巑惂搙偼丄嵟傕尦棃揑偵偼乮1948擭摉帪偼乯亀岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅亁

偲偄偆峫偊曽偱偁傝丄幚偼夛寁娔嵏偲偄偆峫偊曽偼側偐偭偨丅乿丄偲偄偆揰偲丄

乽娔嵏惂搙偲偄偆娤揰偐傜尵偊偽丄徹寯庢堷惂搙偼1966擭乮徍榓41擭乯偵傕崻杮揑側曄峏偑峴傢傟偨偲偄偆偙偲偵側傞偺偩偑丄

偦傟偼亀桳壙徹寯曬崘彂偺嶌惉幰偑岞擣夛寁巑偐傜敪峴幰傊偲曄峏偵側偭偨丅亁偲偄偆敳杮揑側曄峏偱偁偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨3擔慜偺僐儊儞僩伀丅

2018擭12寧25擔(壩)

http://citizen.nobody.jp/html/201812/20181225.html

2018擭12寧26擔(悈)

http://citizen.nobody.jp/html/201812/20181226.html

乽徹溸偐傜巇栿傪彂偔丅乿偲彂偄偨嶐擔偺僐儊儞僩伀丅

2018擭12寧27擔(栘)

http://citizen.nobody.jp/html/201812/20181227.html

乽PDF僼傽僀儖乿

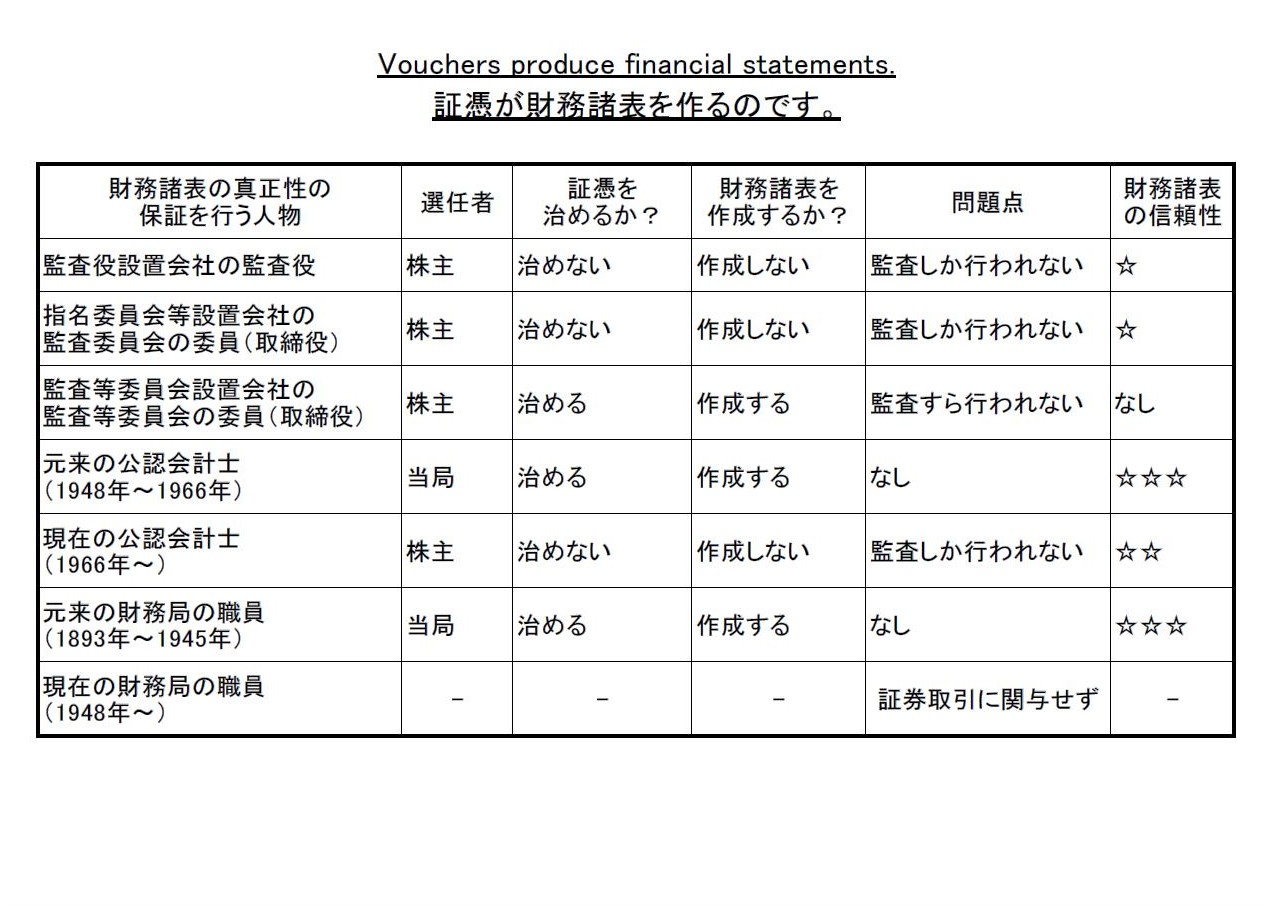

When another person audits financial statements which an interested party prepares, evidence is needed.

摉帠幰偑嶌惉偟偨嵿柋彅昞傪懠偺恖偑娔嵏偡傞帪丄徹嫆偑昁梫側偺偱偡丅

Evidence is for others.

Evidence is not needed for the person

himself.

When a person prepares financial statements for the sake of the

person himself, no evidence is needed.

The term "for others" above in this

context means, for example, an accounting audit, a final tax return,

a tax

audit, a tax inspection, and a criminal investigation.

徹嫆偲偄偆偺偼懠恖偺偨傔偵偁傞偺偱偡丅

帺暘偺偨傔偺徹嫆偼偄傜側偄偺偱偡

恖偑帺暘帺恎偺偨傔偵嵿柋彅昞傪嶌惉偡傞偲偄偆帪丄徹嫆偼堦愗昁梫側偄偺偱偡丅

忋婰偺乽懠恖偺偨傔偵乿偲偄偆尵梩偼丄偙偺暥柆偱偼椺偊偽丄夛寁娔嵏傗妋掕怽崘傗惻柋挷嵏傗嵏嶡傗憑嵏傪堄枴偟傑偡丅

When a crime is committed under a policeman's (or even an ordinary person's) very nose, no evidence is required.

寈嶡姱偺乮偝傜偵偼堦斒恖偺乯栚偺慜偱斊嵾偑峴傢傟偨応崌丄徹嫆偼昁梫偲偝傟傑偣傫丅

Being an interested party excludes evidence.

摉帠幰偱偁傟偽徹嫆偼偄傜側偄偺偱偡丅

{kind=link}

{kind=link}