2018年12月20日(木)

2018年12月20日(木)日本経済新聞

ソフトバンク株15% 初日終値1282円 時価総額10位、6.1兆円

(記事)

2018年12月20日(木)日本経済新聞

ソフトバンク上場、終値15%安 「強気の公開価格」裏目 市場飽和、競争も激化

引き出す価値

高められるか

「非通信」投資の成否 焦点

きょうのことば

コングロマリット・ディスクカウント 多角化の評価難しく

(記事)

2018年12月20日(木)日本経済新聞

ソフトバンク 「中国製交換、1000億円も」 障害で解約1万人超

(記事)

2018年12月20日(木)日本経済新聞

影落とすソフトバンク 投資家、狙うべきはSBG?

(記事)

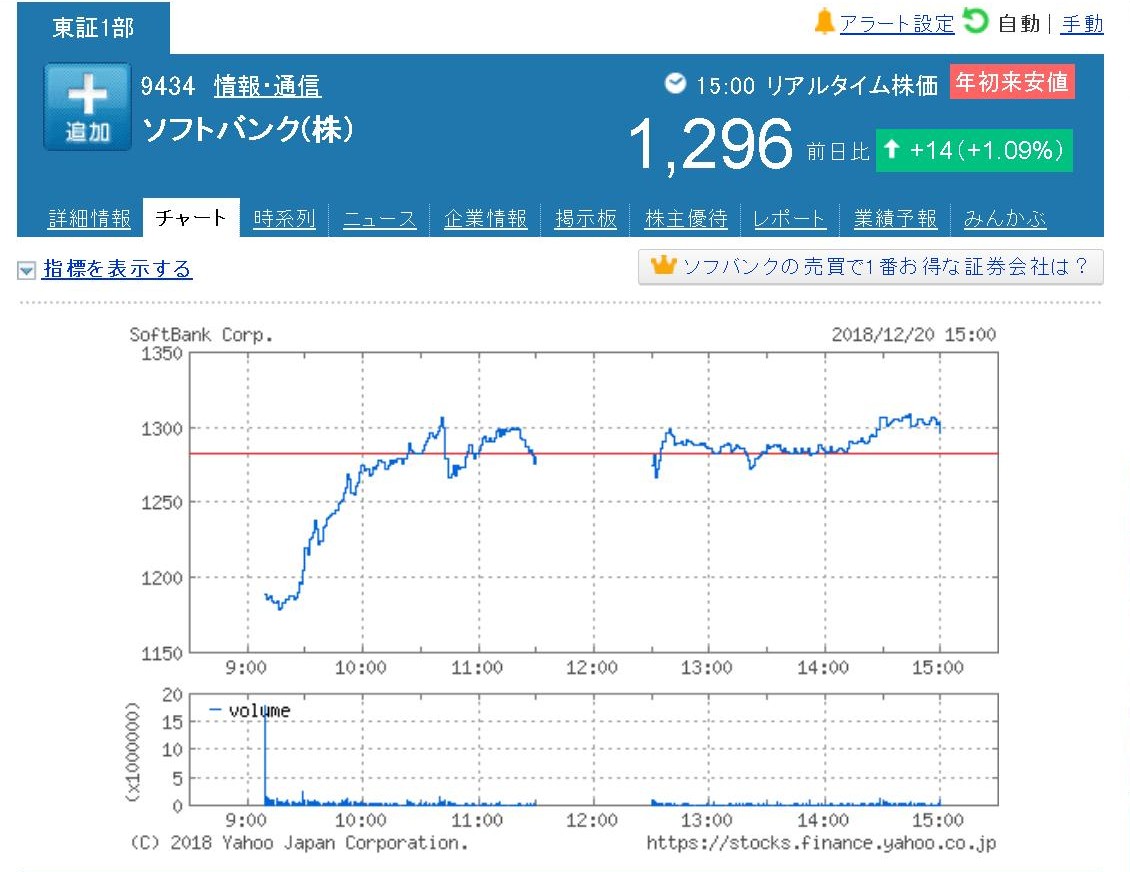

「ソフトバンク株式の値動き」

「チャート図」

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った一昨日のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った昨日のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

【コメント】

ソフトバンク株式会社の新規上場に関する本日2018年12月20日(木)付けの日本経済新聞の記事を計4本紹介しています。

どの記事も、初値が「公開価格割れ」であったことや株価が下落したまま取引を終えたことについて解説がなされています。

上場日のソフトバンク株式がそうだったのですが、株価がその日の最低水準で取引を終えることを「安値引け」と呼ぶようです。

今日の取引でも株価が低い状態で推移したようで、最高値が1,310円であり、ほとんどの時間株価は1,300円未満で推移し続けました。

この点については、今日紹介している記事にも、「『売出価格』が高過ぎたのではないか?」という指摘が多くなされています。

この点について一言書きたいのですが、「『売出価格』が高過ぎたか安過ぎたかは、

『売出し』や『募集』に申し込む投資家からの需要が大きかったか小さかったかで決まる話であって、

上場後の株価の推移(『公開価格割れ』が続くかや『初値割れ』が続くか等)では決まらない。」という考え方になると思います。

極端なことを言いますと、売出人や発行者は株式が完売(募った全ての株式に対して申し込みがあること)すればそれでよいのです。

たとえ上場後「売出価格」や「募集価格」未満の価格で株式市場で株式の取引がなされるとしても、

それはその時々の投資家間の買い注文と売り注文の結果株価が決まっているというだけのことであるわけです。

例えばある投資家が所有株式をある価格で株式市場で売却したとしましょう。

その投資家はその後、株式市場において株価が自分の売却価格よりも低い価格で推移することを気にしなければならないでしょうか。

すなわち、「『売出価格』が高過ぎた。」とは、簡単に言えば「売出し」への申し込みが少なかった(投資家間で消化されなかった)、

ということのみを意味しているわけです(率直に言えば、「売出価格」と上場後の株価の推移とは全く関係がないのです)。

ソフトバンク株式の「売出し」に対しては投資家から申し込みが十分にあった(ソフトバンク株式は完売した)わけなのですから、

その意味では実は「『売出価格』は適正価格であった。」のです。

2018年12月18日(火)のコメントで紹介した2018年12月13日(木)付けの日本経済新聞の記事と

2018年12月15日(土)付けの日本経済新聞の記事には、「上場時の応募倍率」という言葉と表が載っています。

「売出し」と「募集」では、この「応募倍率」がちょうど「1倍」になるように売出価格と募集価格を決定しなければならないのです。

「売出し」と「募集」における「応募倍率」が非常に高いこと(何倍もある状態)は、単にその銘柄への需要が大きいということを

意味しているというよりも、売出価格と募集価格が低過ぎるということを意味していると考えなければならないのです。

理論上は、「売出し」と「募集」における「応募倍率」がちょうど「1倍」になる時、

売出人の売却益と発行者の資金調達額は最大化される、という考え方になると思います。

理論上は、「売出し」と「募集」における「応募倍率」が「1倍」超になる時と「1倍」未満になる時は、

売出人の売却益と発行者の資金調達額は最大化されていないのです。

ただ、実務上は、「売出し」と「募集」における「応募倍率」をちょうど「1倍」にすることは現実には不可能であると言えます。

その理由は、「株式を購入してもよいと投資家が考える価格(購入希望価格)は投資家毎に異なる。」からです。

抽象的に言えば「最大公約数」を求めるというような方法で、「この価格であれば応募倍率は『1倍』に最も近づくだろう。」

と推測をして売出価格や募集価格を決定することになるのです。

機関投資家を中心に証券会社がヒアリングをして価格に応じた合計の需要量を推測して売出価格や募集価格を決定するわけです。

このたびの事例で言えば、実際には、「ソフトバンク株式を1,600円で購入したい。」と考える投資家もいたはずですし、

「ソフトバンク株式を1,400円で購入したい。」と考える投資家もいた(尋ねたら実際にそういう答えが返ってきた)はずです。

しかし、ブック・ビルディング(需要積み上げ)の結果、「応募倍率を『1倍』に最も近づける価格は『1,500円』である。」

と主幹事証券会社は判断をし、売出価格を「1,500円」に決定したわけです。

この際、「ソフトバンク株式を1,600円で購入したい。」と考える投資家の意向は度外視されますし、

「ソフトバンク株式を1,400円で購入したい。」と考える投資家の意向も度外視されます。

「売出し」と「募集」では、売出価格と募集価格は1つに決定しなければならないので、それは致し方ないことです。

現行の「売出し」と「募集」の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

「応募倍率」がちょうど「1倍」になる時、売出人の売却益と発行者の資金調達額は最大化されるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}