2019�N1��15��(��)

2018�N11��6��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

��������z

�i�L���j

2018�N11��5��

������Ј�Z��

��������z

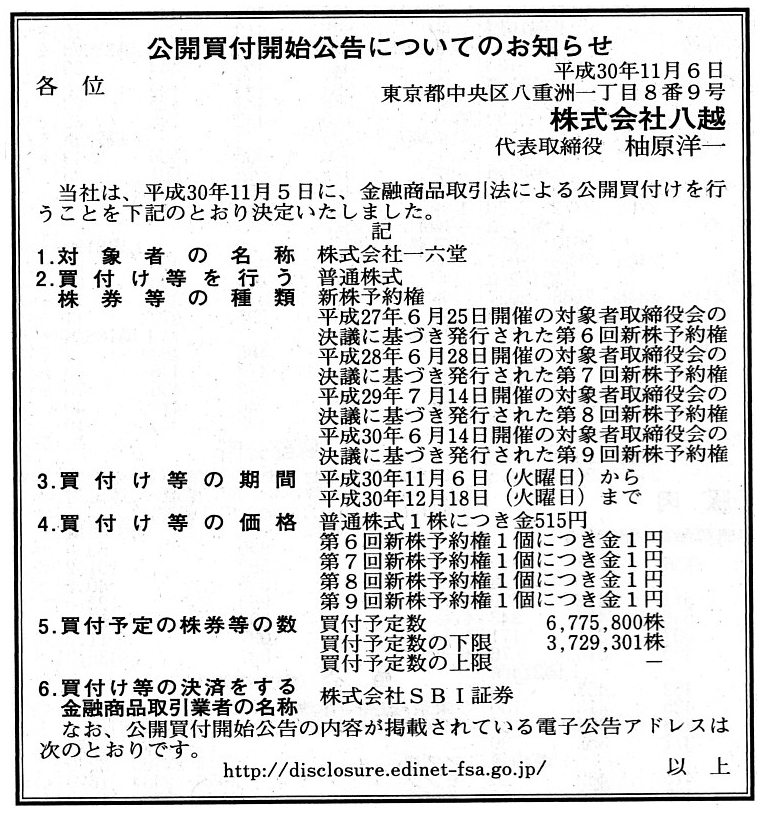

������Д��z�ɂ�銔����Ј�Z���������i�،��R�[�h3366�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/3366/tdnet/1642978/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N11��5��

������Ј�Z��

MBO�̎��{�y�щ���̐����Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/3366/tdnet/1642977/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N11��5��

������Ј�Z��

����31�N2�����z���\�z�̏C���i���z�j�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/3366/tdnet/1642976/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��20��

������Ј�Z��

�Վ����呍��̂��߂̊���ݒ�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/3366/tdnet/1657755/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��25��

������Ј�Z��

�i�ύX�j�u�Վ����呍��̂��߂̊���ݒ�Ɋւ��邨�m�点�v�̈ꕔ�ύX�ɂ���

ttps://ssl4.eir-parts.net/doc/3366/tdnet/1658801/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��26��

������Ј�Z��

�w�Վ����呍��W�̂��߂̊���ݒ�����x

ttp://www.ichirokudo.com/assets/pdf/lower/ir/kijyunbi20181226.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H30.11.06 15:50

������Ј�Z��

�ӌ��\����

�iEDINET�Ɠ���PDF�t�@�C���j

H30.12.19 16:04

��������z

���J���t��

�iEDINET�Ɠ���PDF�t�@�C���j

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����27���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����26���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����25���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����23���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����22���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����21���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����19���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����18���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����17���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����16���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����15���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����14���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����13���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����11���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď�����9���O�̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

2019�N1��7��(��)

http://citizen.nobody.jp/html/201901/20190107.html

�u����������_����A���{�̓��ǂɒ�o���鏑�ނ̊č��ƕč��̓��ǂɒ�o���鏑�ނ̊č��͑S���W���Ȃ��Ɨ������ʂ̊č��ł���A

�������̏،��K���E��ꐧ�x��ADR�̏،��K���E��ꐧ�x�͑S���W���Ȃ��Ɨ������ʂ̏،����x�ł���B�v�A

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2019�N1��8��(��)

http://citizen.nobody.jp/html/201901/20190108.html

�u�����I�ɂ́A�č��Ɋւ���ӔC���̂͊č��@�l�ł͂Ȃ����F��v�m���g�ł���B�v�A

�Ƃ����_�ɂ��ď�����6���O�̃R�����g���B

2019�N1��9��(��)

http://citizen.nobody.jp/html/201901/20190109.html

�u���F��v�m�͋Ɩ����s�ɂ͈�؊֗^���Ă͂Ȃ�Ȃ��i���s�҂���̓Ɨ�����ێ����Ȃ���Ȃ�Ȃ��j�Ƃ����_���猾���Ă��A

���������̍\�z�͖��炩�Ɏ���ҁi������j�����s����ׂ��Ɩ���1�ł���ȏ�A

���F��v�m�͂ނ�����������Ɋւ��Ă͈�؈ӌ��\���������蔻�f��������͂���ׂ��͂Ȃ��B�v�A�Ƃ����_�ƁA

�u�������������{�l�͂��̕�����"confirm"�i�m�F�j������͂��Ȃ��B

�������������{�l�͂��̕�����"look

again"�i������������j�����ł���B�v�A�Ƃ����_�ɂ��ď�����5���O�̃R�����g���B

2019�N1��10��(��)

http://citizen.nobody.jp/html/201901/20190110.html

�u�w�m�F���x�ɂ���"CERTIFICATION"�ɂ���A�������ꂽ�����ɓY�t���镶���Ƃ��Ă͖��炩�Ɂw�֑��x�ł���B�v

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2019�N1��11��(��)

http://citizen.nobody.jp/html/201901/20190111.html

�u��Ж@�́A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͍l�����Ȃ��B�v�Ƃ����_�ƁA

�u���Z���i����@�ł́A�����ƕی�̊ϓ_����A�ԐڕۗL�⋤���ۗL�̍l�������L����`���Ă���B�v�Ƃ����_�ƁA

�u���J���t�͎s��O�ōs���邪�A�������n�������͊��呍��O�ōs�g�����B�v

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��12��(�y)

http://citizen.nobody.jp/html/201901/20190112.html

�u�e��Ђɂ����q��Ђ̔���J���ƍ����́w�}�l�W�����g�E�o�C�A�E�g�x�Ƃɂ͑����̋��ʓ_������i�T�O�I�ɔ��ɋ߂��j�B�v�A

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��13��(��)

http://citizen.nobody.jp/html/201901/20190113.html

�u�����̏����̍ď�ꂪ�\�肳��Ă���Ƃ������ł́A

��Ђ͔���J������w�f�B�X�N���[�W���[�x�i���J���j�̌p���`�����ׂ��ł���B�v�A

�Ƃ����_�ɂ��ď���������̃R�����g���B

2019�N1��14��(��)

http://citizen.nobody.jp/html/201901/20190114.html

"Comment"

In theory, a securities system presupposes neither "new listing"

nor "delisinting."

It doesn't mean that a securities system presupposes that

the number of listed companies is constant.

It means that a securities system

presupposes neither the event "new listing" itself nor the event "delisting"

itself.

In other words, a securities system presupposes that shares are

traded between ordinary investors.

The reason why the presupposition is put

in theory is that, when the presupposition stands up,

shares are traded

between equal investors in terms of information on an issuer.

For example,

when the event "new listing" takes place,

shares are inevitably sold from a

special investor to ordinary investors.

A "special investor" in this context

represents a founder of a company and a shareholder at incorporation.

This

asymmetry on information on an issuer between a special investor and ordinary

investors

can fundamentally not be solved by means of "disclosure"

and

therefore it is very difficult for a securities system to handle this problem in

real life.

Even if a special investor has not been involved in operations of

a company at all since the incorporation,

he has selected a person as a

director out of a great number of candidates for himself

quite unlike

ordinary invesors in the market.

Ordinary investors know of a director of a

company through a legal disclosure document and the press, etc.,

whereas a

special investor knows the director very well personally.

As at the "new

listing," a special investor has trusted a director of a company, whereas

ordinary investors don't.

As at the point, from a standpoint of ordinary

investors, a director of a company is "given."

Ordinary investors can merely

choose "Yes." or "No." at an annual meeting of shareholders after the "new

listing."

On the basis of the discussion above, the activities that a

director of a company acquires shares of the company

or that a parent company

acquires shares of its subsidiary company

must be called, all things

considered, "out of the question."

That is to say, a "management buy-out" is

entirely "out of the question," actually.

�y�R�����g�z

���_�I�ɂ́A�،����x�́u�V�K���v���u���p�~�v���O��Ƃ͂��Ă��Ȃ��̂ł��B

�،����x�͏���Ƃ̐��͈��s�ςł��邱�Ƃ�O��ɂ��Ă���A�Ƃ����Ӗ��ł͂���܂���B

�،����x�́u�V�K���v�Ƃ������ۂ��̂��̂������āu���p�~�v�Ƃ������ۂ��̂��̂�O��Ƃ͂��ĂȂ��A�Ƃ����Ӗ��ł��B

���̌�����������A�،����x�͊����͈�ʓ����ƊԂŎ�����Ȃ����A�Ƃ������Ƃ�O��Ƃ��Ă���̂ł��B

���̂悤�ȑO���_��u����Ă��闝�R�́A���̂悤�ȑO���藧���Ă��鎞�A

���s�҂Ɋւ�����Ƃ����_�ɂ����ĕ����ȓ����Ƃ̊ԂŊ����̎���͂Ȃ���邩��ł��B

�Ⴆ�A�u�V�K���v�Ƃ������ۂ��N���鎞�A�����͕K�R�I�ɓ��ʂȓ����Ƃ����ʓ����ƂւƔ��p�����̂ł��B

���̕����ɂ�����u���ʂȓ����Ɓv�Ƃ́A��Ђ̑n�Ǝ҂�ݗ���������Ӗ����Ă��܂��B

���ʂȓ����Ƃƈ�ʊ���Ƃ̊Ԃ̔��s�҂Ɋւ��邱�̏��̔�Ώ̐��́A

�u�f�B�X�N���[�W���[�v�Ƃ�����i�ł͖{���I�ɉ������邱�Ƃ��ł����A

���������āA�،����x�����̖��������̂͌����ɂ͔��ɓ���̂ł��B

���Ƃ����ʂȓ����Ƃ͉�Аݗ����ȍ~��Ђ̋Ɩ��ɂ͈�؊֗^�͂��Ă��Ȃ��Ƃ��Ă��A

�����s��̈�ʓ����ƂƂ͐����ɁA���ʂȓ����Ƃ͎������g�ő吨�̌��҂̒����炠��l����������Ƃ��đI�̂ł��B

��ʓ����Ƃ͉�Ђ̎�����̂��Ƃ�@��J�����ނ����ʂ��ĊԐړI�ɒm���Ă���̂ɑ��A

���ʂȓ����Ƃ͎�����̂��Ƃ��l�I�ɂ悭�m���Ă���̂ł��B

�u�V�K���v�̎��_�ł́A���ʂȓ����Ƃ͉�Ђ̎������M�����Ă���̂ł����A��ʓ����Ƃ͂����ł͂Ȃ��̂ł��B

���̎��_�ł́A��ʓ����Ƃ̗��ꂩ�猩��ƁA��Ђ̎�����́u���^�̂��Ɓv�Ȃ̂ł��B

��ʓ����Ƃ́A�u�V�K���v��̒莞���呍��̎��ɁA�u�^���v���u���v����I�ׂ邾���Ȃ̂ł��B

��L�̋c�_�܂���A��Ђ̎��������Ђ̊������擾���邱�Ƃ�e��Ђ��q��Ђ̊������擾���邱�Ƃ́A

���͂�u�_�O�ł���B�v�ƌ���˂Ȃ�Ȃ��̂ł��B

���Ȃ킿�A�u�}�l�W�����g�E�o�C�A�E�g�v�͎��͑S�������āu�_�O�v�Ȃ̂ł��B

{kind=link}