2019年1月5日(金)

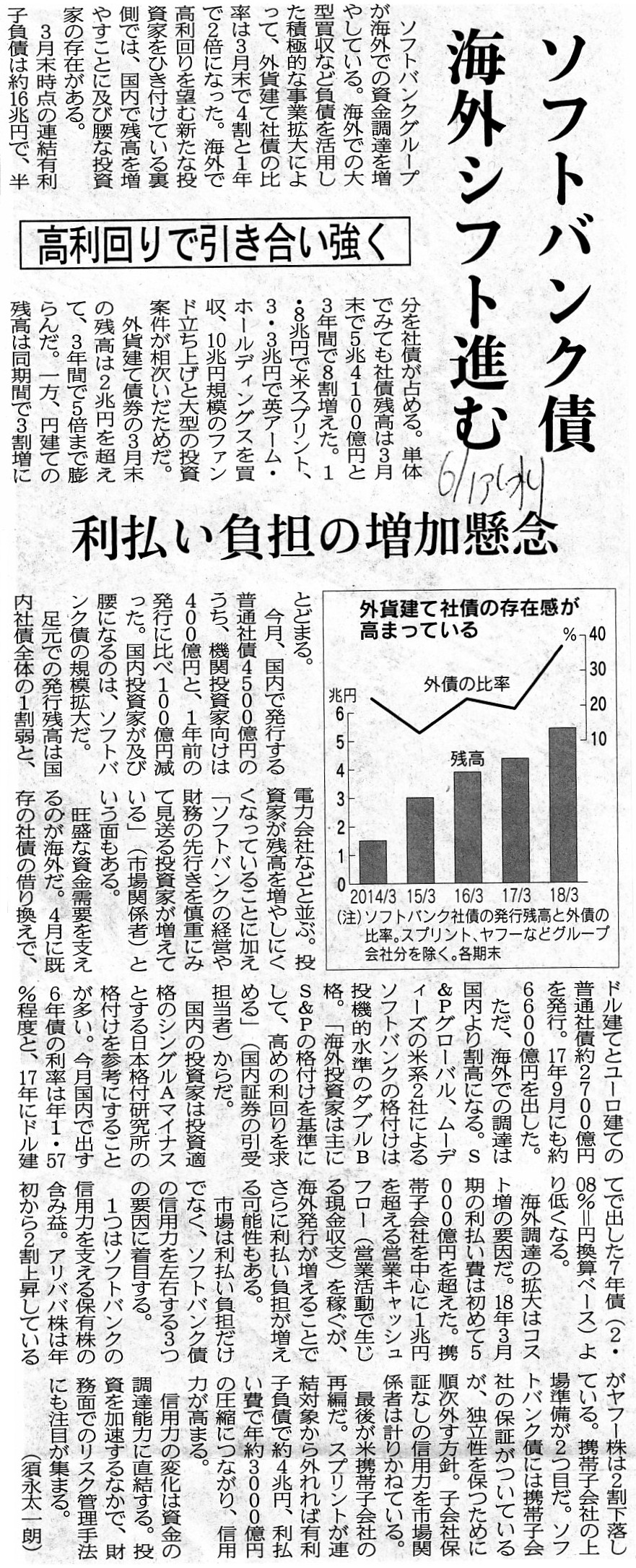

2018年6月13日(水)日本経済新聞

ソフトバンク債 海外シフト進む 高利回りで引き合い強く 利払い負担の増加懸念

(記事)

2018年6月23日(土)日本経済新聞

新会社法、8月に施行 ミャンマー、外資規制緩和

(記事)

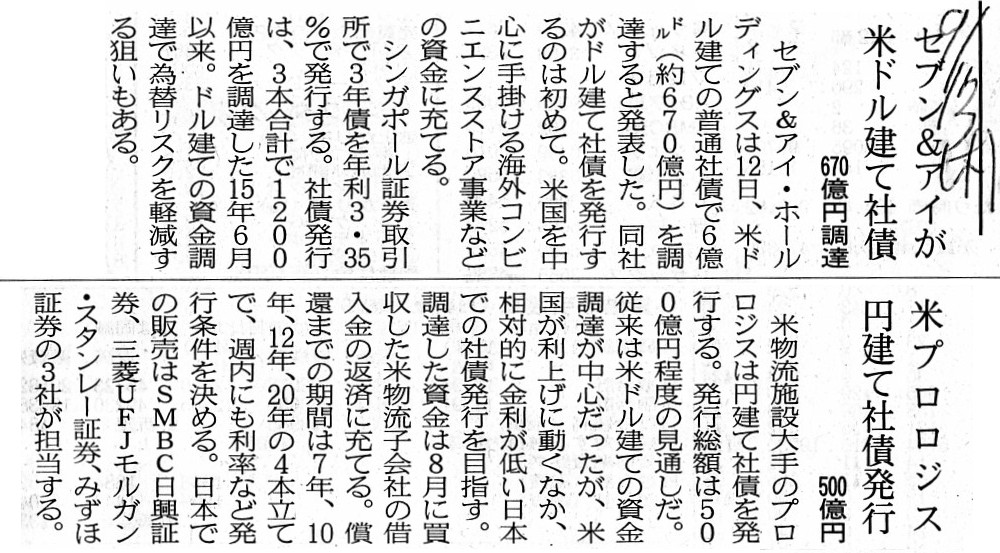

2018年9月13日(木)日本経済新聞

セブン&アイが米ドル建て社債 670億円調達

米プロロジス 円建て社債発行 500億円

(記事)

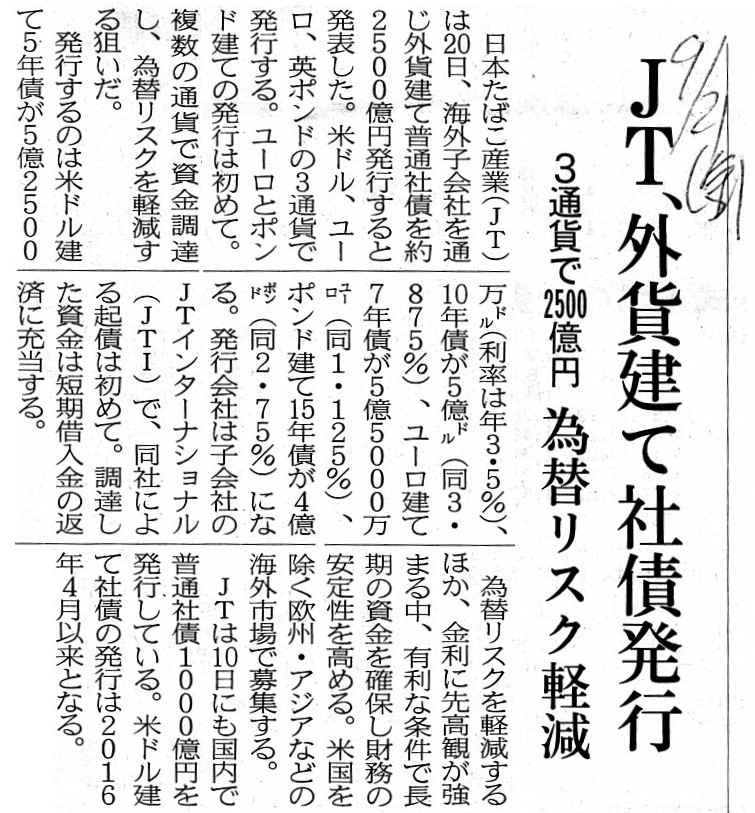

2018年9月21日(金)日本経済新聞

JT、外貨建て社債発行3通貨で2500億円 為替リスク軽減

(記事)

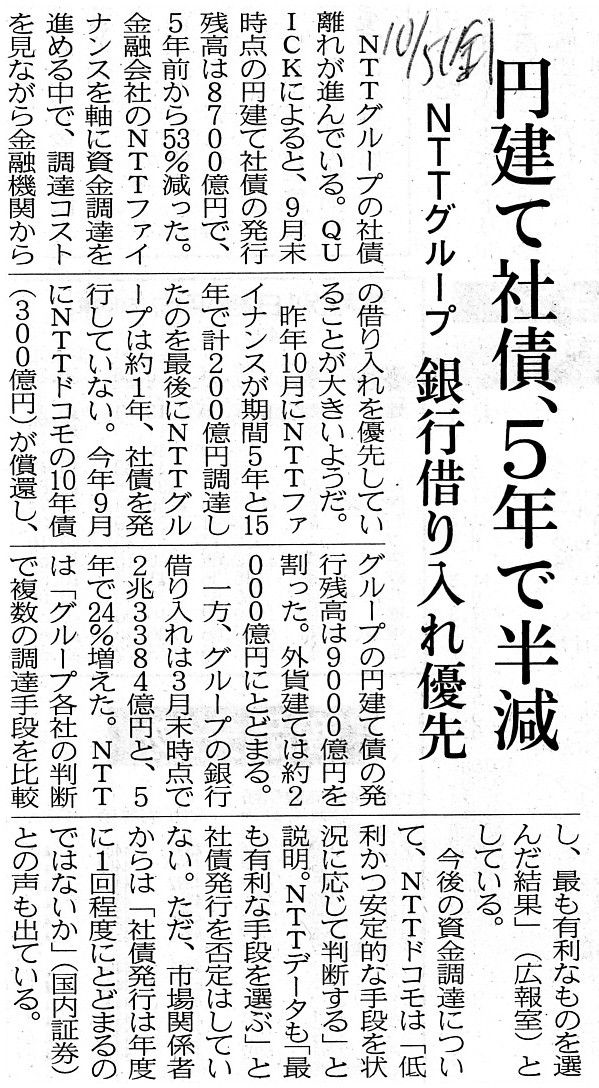

2018年10月5日(金)日本経済新聞

円建て社債、5年で半減 NTTグループ 銀行借り入れ優先

(記事)

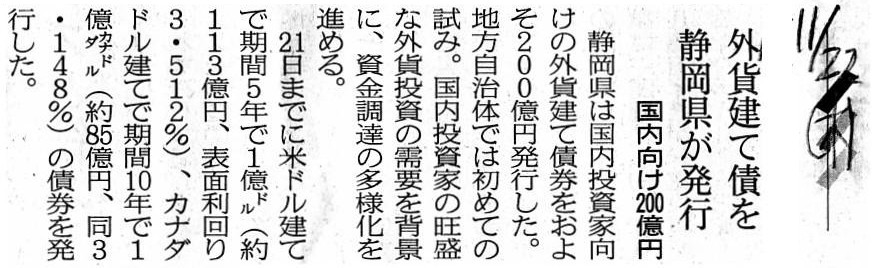

2018年11月22日(木)日本経済新聞

外貨建て債を静岡県が発行 国内向け200億円

(記事)

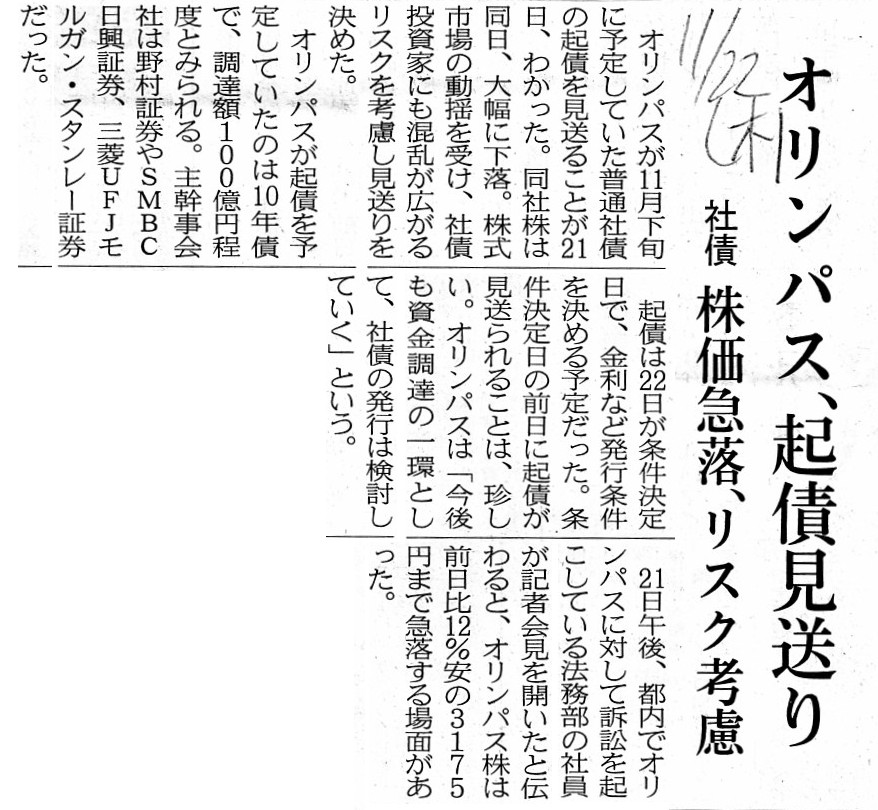

2018年11月22日(木)日本経済新聞

オリンパス、起債見送り 社債 株価急落、リスク考慮

(記事)

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った17日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った16日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った15日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年~1945年)と現行の証券取引制度(1948年~)の相違点」について考察を行った13日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った12日前のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた11日前のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

2018年12月26日(水)

http://citizen.nobody.jp/html/201812/20181226.html

「証憑から仕訳を書く。」と書いた9日前のコメント↓。

2018年12月27日(木)

http://citizen.nobody.jp/html/201812/20181227.html

「当事者であれば証拠はいらない。」と書いた8日前のコメント↓。

2018年12月28日(金)

http://citizen.nobody.jp/html/201812/20181228.html

「企業統治(コーポレート・ガバナンス)の向上のため、経営を第三者の視点で監視する会社機関を導入することを考えるならば、

『社外取締役』ではなく『監査役』の職務・権限を拡充する旨の会社法の改正が有効なのではないか。」という点と、

「会計用語としての『証憑』は『証拠』という意味合いではなく『伝票』という意味であり、

『伝票・証憑』には"memorandum"(メモ、覚え書き、備忘録)としての役割がある。

そして、会計用語としての『証憑』の英訳は、"evidence"では決してなく、"voucher"や"slip"という単語である。」

と書いた7日前のコメント↓。

2018年12月29日(土)

http://citizen.nobody.jp/html/201812/20181229.html

「米国で第1回公認会計士試験施行されたのは1934年だったのではないか。」という点と、

「『トラッキング・ストック』は、『本源的価値の算定ができない。』という根源的かつ致命的な問題点がある。」、

という点について書いた6日前のコメント↓。

2018年12月30日(日)

http://citizen.nobody.jp/html/201812/20181230.html

「会社が自社株を買うことは会社の残余財産の分配金額を減少させる。

この重要な財務上のインパクトは、現行の会社法下だけではなく、旧商法下においても当てはまる。」、

という点について書いた5日前のコメント↓。

2018年12月31日(月)

http://citizen.nobody.jp/html/201812/20181231.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その①)

「保有議決権割合の計算は郵便配達とは違う。」と書いた4日前のコメント↓。

2019年1月1日(火)

http://citizen.nobody.jp/html/201901/20190101.html

(日本郵政株式会社がアフラック・インコーポレーテッドに出資をするという事例について

その②)

「日本郵政株式会社がアフラック・インコーポレーテッドの発行済普通株式の7%を取得した時点では、

日本郵政株式会社の保有議決権割合は『0.747%~7%』の間のいずれかの割合であり(他の株主の継続保有年数次第である)、

また、株式取得から4年後の時点では『7%~42.94%』の間のいずれかの割合である(理由は取得時点の理由と同じ)。」という点と、

「極端な言い方をすれば、アフラック・インコーポレーテッドでは株主の保有議決権割合が株主名簿とは無関係なので、

株主が自分の保有議決権割合を自分で計算するのは事実上不可能である(保有議決権割合が他の株主の継続保有年数に依存する)。」

という点について書いた3日前のコメント↓。

2019年1月2日(水)

http://citizen.nobody.jp/html/201901/20190102.html

2019年1月3日(水)

http://citizen.nobody.jp/html/201901/20190103.html

「日本国内の証券取引所に上場している日本企業は、自社の株主にどんなに外国人投資家が多かろうが、

株主総会招集通知や有価証券報告書や決算短信や適時情報開示を英文で作成する必要は一切ない。」という点と、

「日本の証券取引所とは異なり、現在のミャンマーとラオスとカンボジアの証券取引所における株式上場パターンは

『"Native

Listing"or "Pure Territorial

Listing"(「本来上場」もしくは「純域内上場」)』である。」

という点について書いた昨日のコメント↓。

2019年1月4日(木)

http://citizen.nobody.jp/html/201901/20190104.html

【コメント】

今日はまず最初に、新聞記事を計8本紹介しています。

全て域外上場や証券取引制度や株式市場に関連する(少なくともそれらの論点について議論する上で題材となる)記事になります。

今日も、紹介している記事を題材としながら、域外上場や証券取引制度や株式市場に関して一言だけコメントを書きたいと思います。

まず、昨日の議論と関連する論点になりますが、2018年6月23日(土)付けの日本経済新聞の記事についてコメントを書きたいと思います。

昨年の話になりますが、ミャンマーで2018年8月1日に外資規制の緩和を盛り込んだ新会社法が施行された、という内容になります。

新会社法では、従来は1株でも外資が保有する企業は「外国企業」という取り扱いであった(不動産の保有等が制限されていた)のだが、

施行後は外国企業や外国人から出資を受ける際35%までは「国内企業」という取り扱いを受けるようになる、とのことです。

ただ、議論となっている法律(新会社法)は会社制度に関する法律であって証券制度に関する法律ではありません。

つまり、会社法は、会社の設立手続きや事業範囲・事業参入や輸出入のライセンスや不動産の保有といった事業運営に関連する

規制を会社に課することを目的とした法律であり、証券制度そのものとは直接的には関係はない法律であるわけです。

しかし、株式の上場という場面では、実務上は会社法上の外資規制が会社に大きな影響を与えます。

すなわち、株式の上場という場面では、誰が株主になるか分からない(誰もが株式を買える)状態に会社は必然的になるわけですから、

株式の取引の結果外国企業や外国人からの出資が意図せずして閾値である35%を超えるという事態が十分に考えられるわけです。

昨日のコメントでは、ミャンマーとラオスとカンボジアの各証券取引所の現在の動向について、次のように書きました。

>現在のところは外国人投資家が各国の証券取引所に上場している株式を購入することはできないという外資規制になっているようです。

今日紹介している記事には、ミャンマー政府は2011年以降外資の誘致を本格化し外資規制を緩和しており

新投資法の運用も既に始まっている、と書かれていますが、おそらくこの新投資法も証券制度とは関係がない法律だと思います。

ただ、今後は外国人投資家がミャンマーの証券取引所に上場している株式を購入することができるように法制度が変わっていく

予定となっていますので、いざそうなった場合は、上場企業に関しては「35%以下の出資」という閾値は意味がありません。

すなわち、上場企業に対する外国企業や外国人からの出資比率を35%以下に抑える方法というのは現実には観念できないのです。

言葉を換えて説明すると、上場企業に対する外国企業や外国人からの出資比率は、証券制度上は、

「0%」か「規制不可能」(「100%も現実にあり得る」)かしかないのです。

簡単に言えば、証券制度上の外資による上場企業への出資に関する外資規制は、「課する」か「課さない」かしかないのです。

例えば、「証券制度上、上場企業への外資による出資比率は『35%まで』とする。」、

という外資規制は証券制度上は導入のしようがないわけです。

簡単に言えば、上場制度では株主の属性を制限するという考え方はない(その考え方は上場の概念に反する)わけです。

ですので、仮に上場企業への外資による出資に制限を課したい場合は、

外資規制という形で外国人投資家を株式市場から始めから排除する(当然、外資による出資比率は0%になる)、

という方法しかないわけです。

株式市場に外国人が入場することを認めておきながら、外国人投資家による保有比率に制限を課するのは、制度上の矛盾なのです。

株式市場に外国人が入場することを認めるとは、特定の投資家の保有議決権割合を算出するということはしない、という意味です。

株式市場に外国人が入場することを認めるとは、証券制度上は外国人投資家による保有比率は何パーセントでも認めるという意味です。

以上の議論を踏まえ、次のような概念図を描いてみましたので参考にして下さい。

「外国人を区別するなら立会場に入る前にしなければならない。」

2012年10月5日

株式会社大和総研

いまさら人には聞けない 外資規制(外国人株式保有制限)のQ&A

ttps://www.dir.co.jp/report/research/law-research/law-others/12100502law-others.pdf

(ウェブサイト上と同じPDFファイル)

この解説記事では、航空法、放送法など個別業法による外資規制(外国人株式保有制限)に関する基本的な事項を

外国人等の保有制限銘柄 (KOYO証券株式会社)

ttp://www.koyo-sec.co.jp/stock/limit.php

「外国人等の保有制限銘柄」

「百貨店投資」や「域外投資」を行えばそれで十分なのです。

When a Japanese company including an unisted company makes public offering of

a corporate bond in U.S.,

the Japanese company must makes the "SEC

Registration."

非上場企業を含む日本企業が米国において社債の募集を行う時は、その日本企業は「SEC登録」をしなければなりません。

By my reasoning, in U.S.,

a foreign company can't issue a corporate bond

denominated in a currency other than the U.S. dollar. I suppose.

For the

issuer is, as it were, an U.S.issuer by means of the "SEC Registration."

私の推論では、米国においては、外国企業は米国ドル以外の通貨建ての社債を発行できないと思います。

というのは、その発行者は「SEC登録」という手段により米国の発行者だからです。

An American Depositary Receipt presupposes "exchange" rather than

"expire."

For, unlike the intrinsic value of the original share,

the

realistic value of an American Depositary Receipt in the practice of the

securities incestment

remains denominated in the U.S. dollar as long as the

ADR can be traded in the U.S. stock market.

Concerning securities issued in

U.S., from a standpoint of investors in the U.S. market,

a corporate bond

begins with the U.S. dollar and ends with the U.S. dollar,

wheares an ADR

begins with the U.S. dollar but ends with the Japanese yen.

In theory, in a

country, interests of investors who makes an securities investment are protected

when the investment begins with a legal tender of the country and ends with

the legal tender.

米国預託証券は、「満了」というよりもむしろ「交換」を前提としているのです。

というのは、原株式の本源的価値とは異なり、米国預託証券が米国の株式市場で取引が可能でありさえすれば、

証券投資における実務上の米国預託証券の実際的な価値は米国ドル建てのままだからです。

米国で発行される有価証券に関して言えば、米国市場の投資家の立場から見ると、

社債は米ドルで始まり米ドルで終わる一方、米国預託証券は米ドルで始まり日本円で終わるのです。

理論的には、ある国において、投資がその国の法定通貨で始まりその国の法定通貨で終わる時、

証券投資を行う投資家の利益は保護されるのです。

空港で外国人を区別することはできます。

また、免税店で外国人を区別することもできます。

しかし、株式市場で外国人を区別することはできないのです。

株式市場では全ての投資家は平等なのです。

外国人は国のほとんど全ての場所で区別をすることができます。

しかし、株式市場に入場すると、そこでは外国人は一切区別されないのです。

The fact that an issuer's share is listed in the market means

that the

issuer's shareholder register is renewed without asking what an investor is.

発行者の株式が株式市場に上場しているとは、

発行者の株主名簿は投資家がどんな人物であるのか問わずに更新されるという意味です。

It is not the quality of investors but the quantity and the price of trading orders only that are asked in the market.

株式市場で問われるのは、投資家の質ではなく、売買注文の量と価格だけなのです。

In the stock market, there doesn't exist the concept "Investors are asked their own property."

「投資家の属性を問う」という考え方は株式市場にはないのです。

The fact that investors in the stock market are an "unspecified but large

amount of people" means

that the property of the investors is also

"unspecified."

That's why they are not asked about it in the stock

market.

株式市場の投資家は「不特定多数」であるとは、投資家の属性もまた「不特定」であるという意味です。

ですので、投資家は株式市場で属性について問われることはないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}