2019�N1��4��(��)

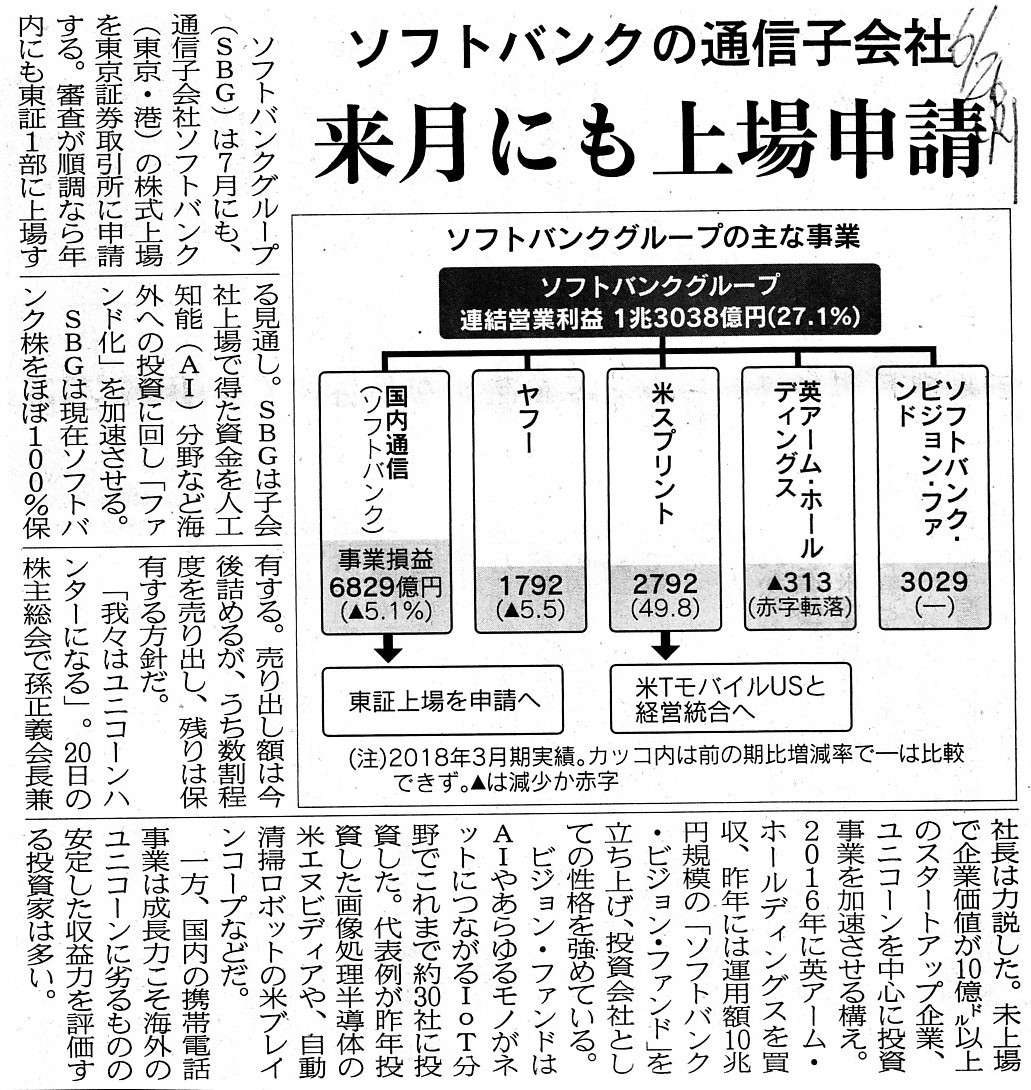

2018�N3��24��(�y)���{�o�ϐV��

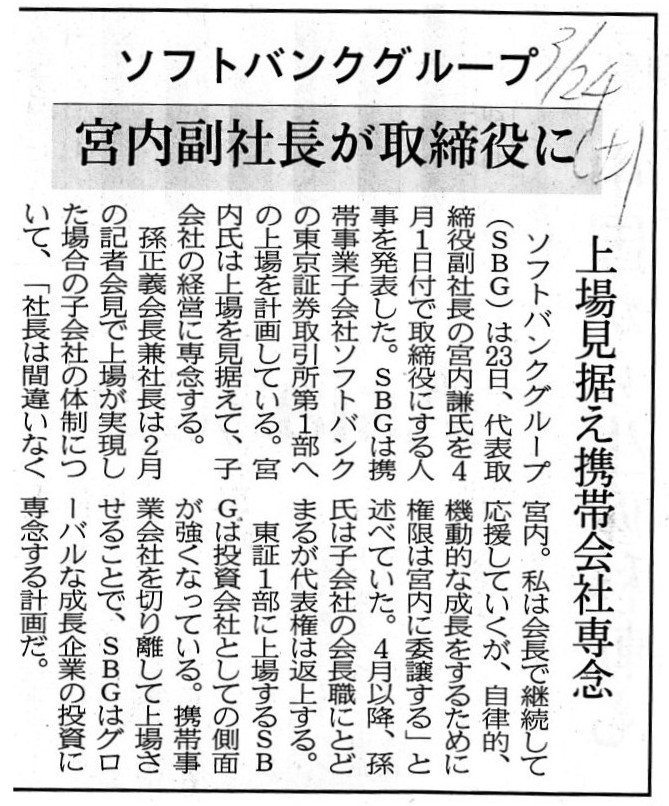

�\�t�g�o���N�O���[�v�@�{�����В���������Ɂ@��ꌩ�����g�щ�А�O

�i�L���j

2018�N3��30��(��)���{�o�ϐV��

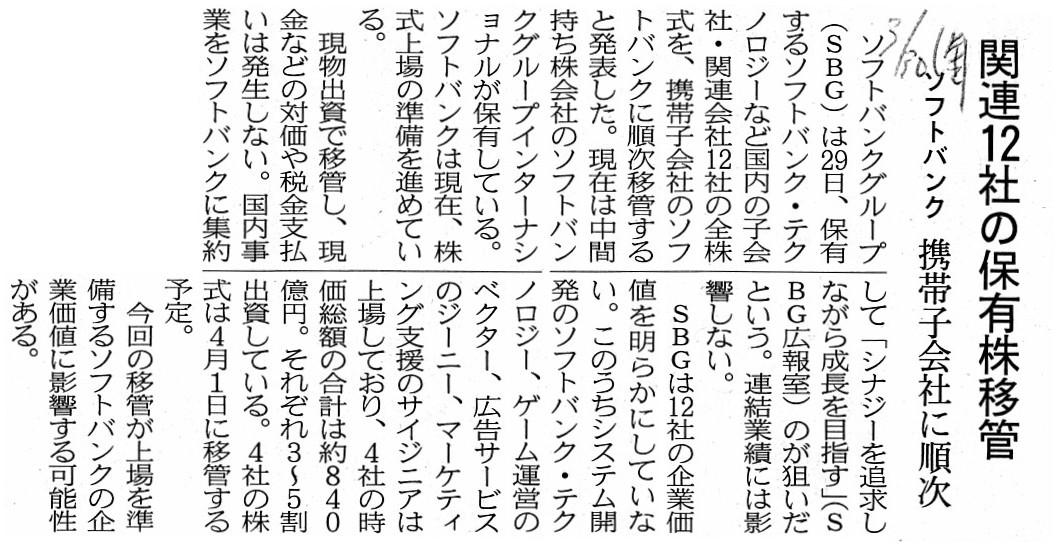

�\�t�g�o���N�@�֘A12�Ђۗ̕L���ڊǁ@�g�юq��Ђɏ���

�i�L���j

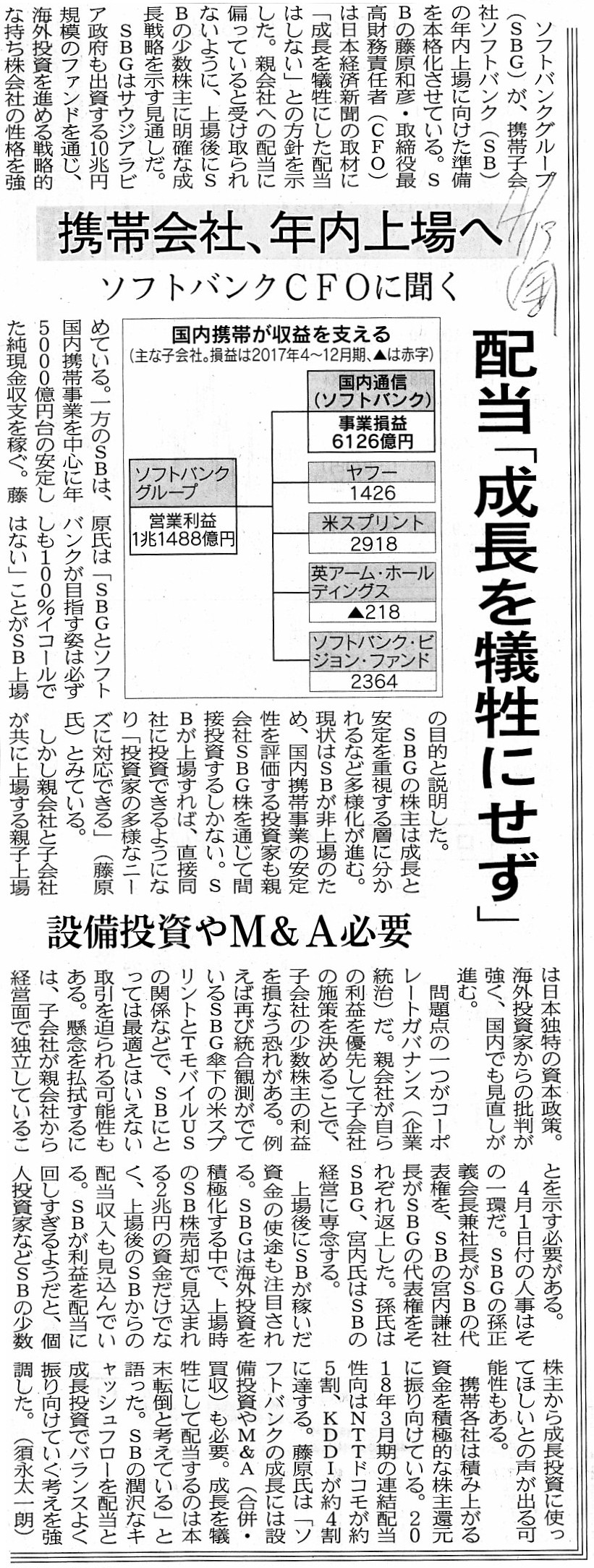

2018�N4��13��(��)���{�o�ϐV��

�\�t�g�o���NCFO�ɕ����@�g�щ�ЁA�N�����ց@�z���u�������]���ɂ����v�@�ݔ�������l���`�K�v

�i�L���j

2018�N6��5��(��)���{�o�ϐV���@��ڋύt

��IPO �u�����ʁv�̊낤��

�i�L���j

2018�N6��9��(�y)���{�o�ϐV��

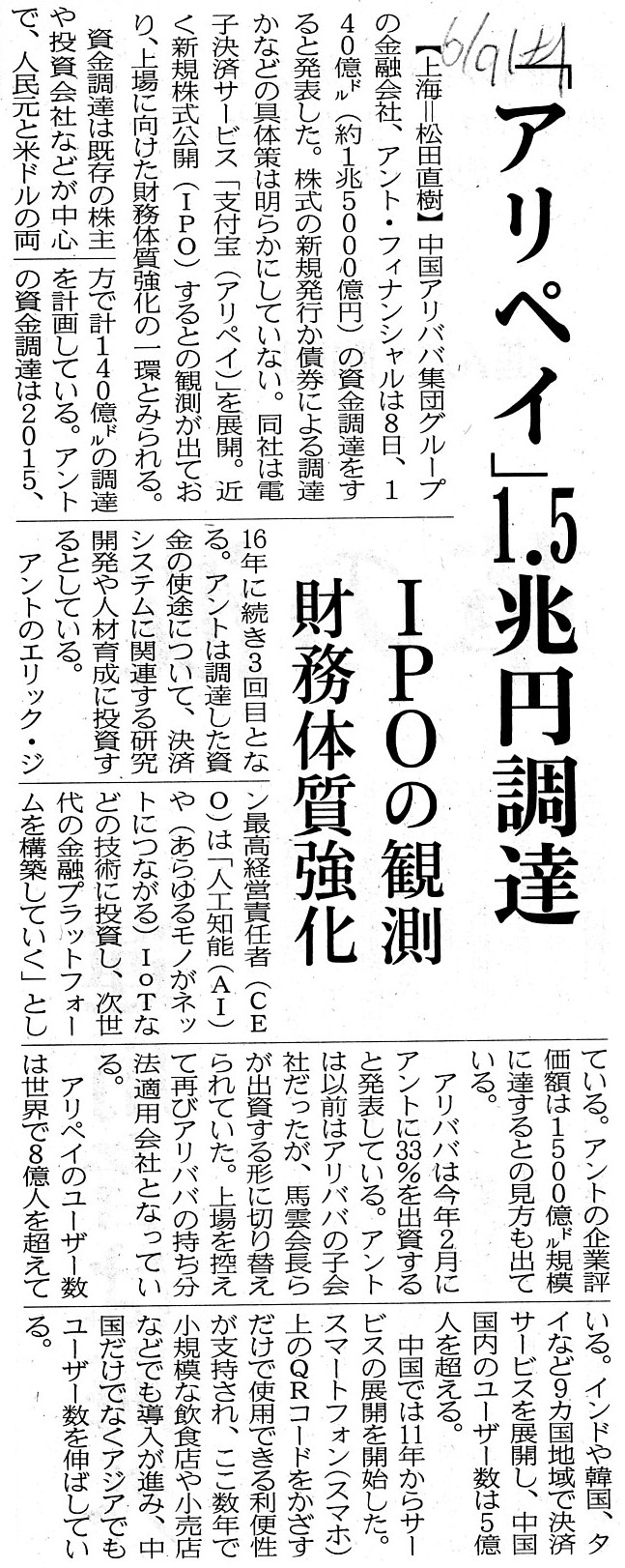

�u�A���y�C�v1.5���~���B�@IPO�̊ϑ� �����̎��̋���

�i�L���j

2018�N6��12��(��)���{�o�ϐV��

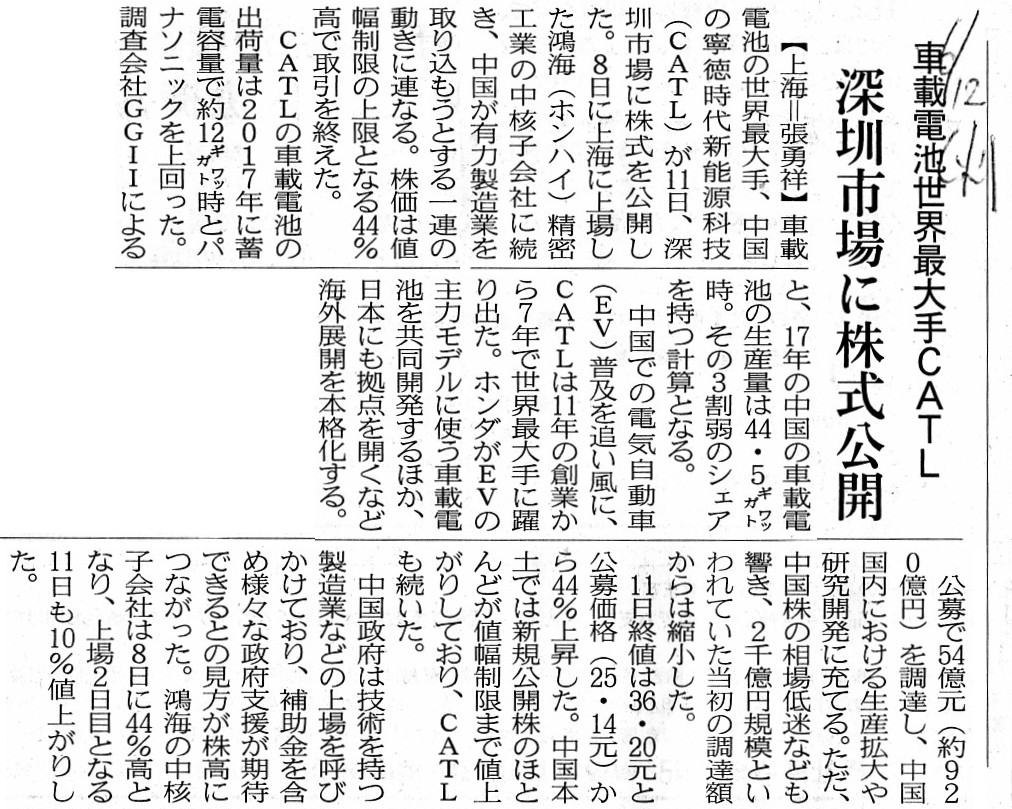

�ԍړd�r���E�ő��CATL�@�[�Z���s��Ɋ������J

�i�L���j

2018�N6��13��(��)���{�o�ϐV��

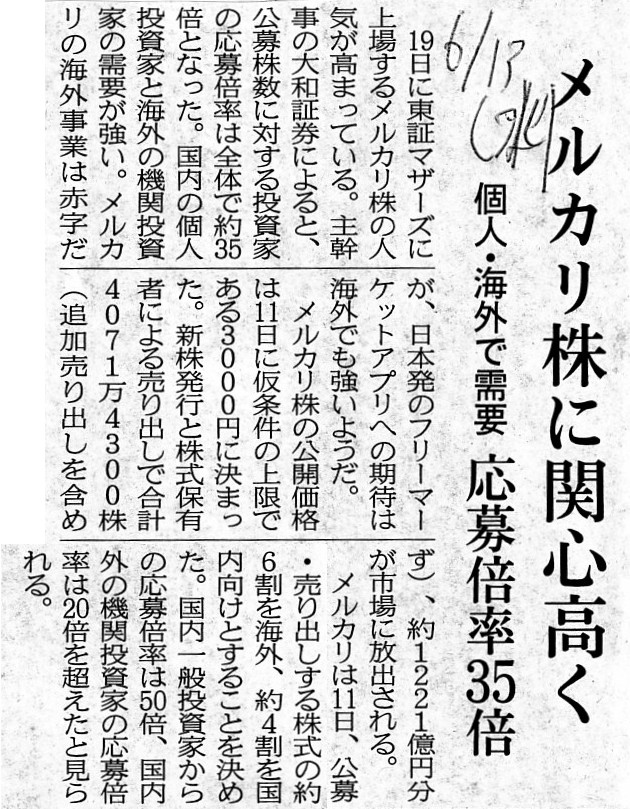

�����J�����ɊS�����@�l�E�C�O�Ŏ��v�@����{��35�{

�i�L���j

2018�N6��13��(��)���{�o�ϐV��

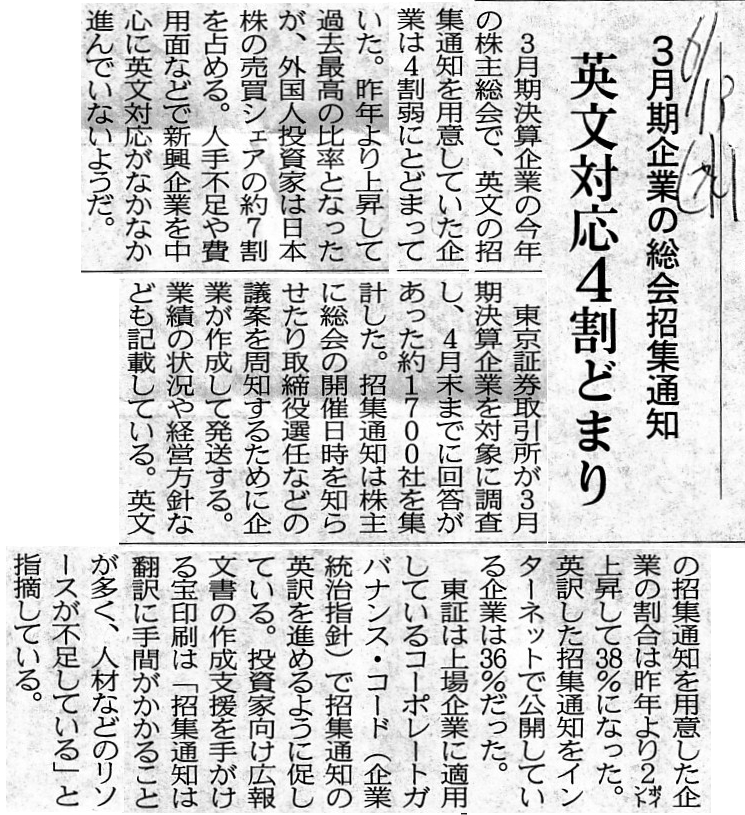

3������Ƃ̑���W�ʒm�@�p���Ή�4���ǂ܂�

�i�L���j

2018�N6��19��(��)���{�o�ϐV��

�����J����� �����@�C�O�}�l�[�Ăэ��ނ�

�i�L���j

2018�N6��20��(��)���{�o�ϐV��

���āA�{�y���������@��������ō��`�D��

�i�L���j

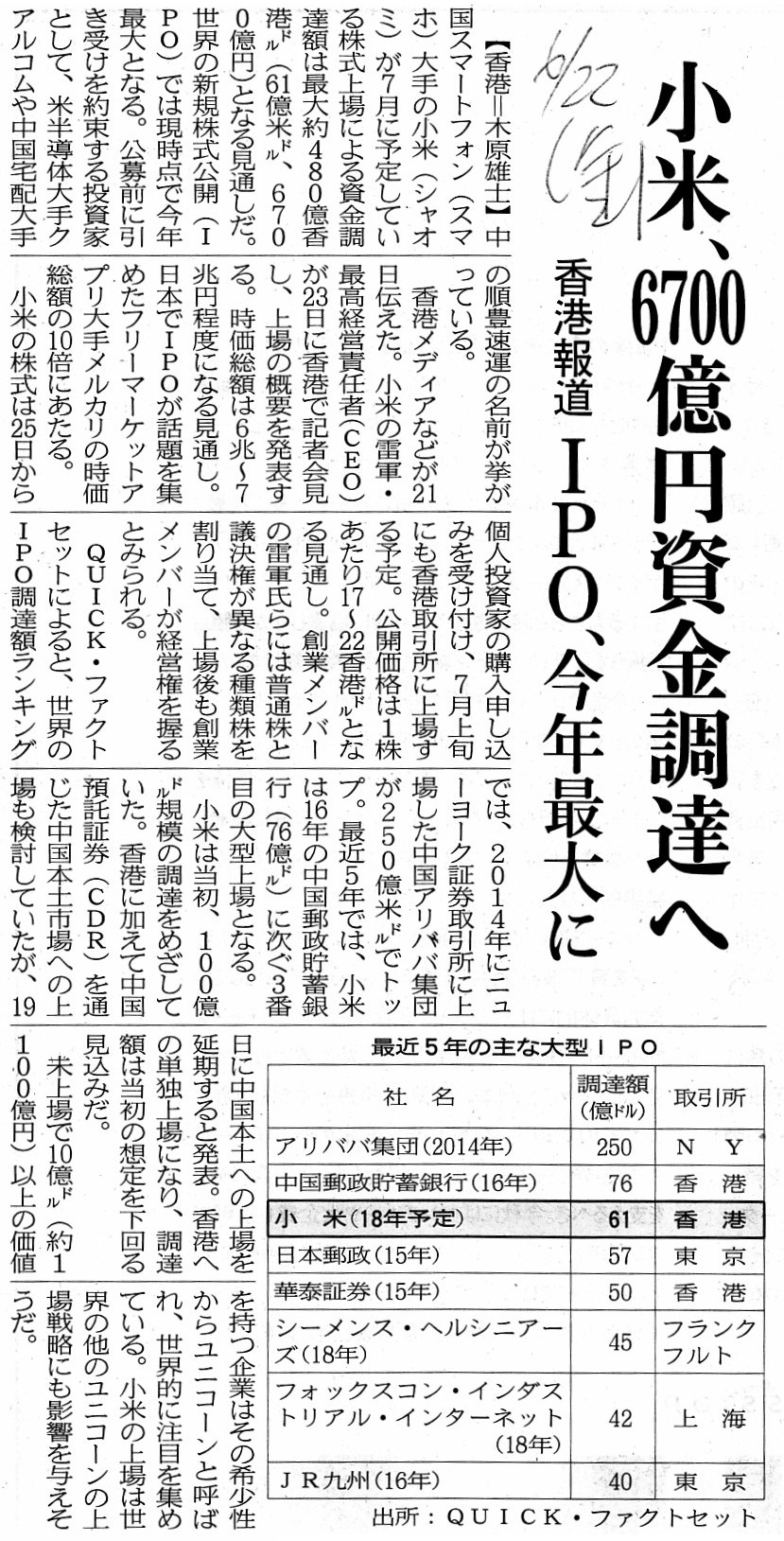

2018�N6��22��(��)���{�o�ϐV��

���āA6700���~�������B�ց@���`�@IPO�A���N�ő��

�i�L���j

2018�N6��24��(��)���{�o�ϐV��

���āAIoT�g��Ɉӗ~�@����9�� ���`�ŏ��

�i�L���j

2018�N6��26��(��)���{�o�ϐV��

�\�t�g�o���N�̒ʐM�q��Ё@�����ɂ����\��

�i�L���j

2018�N6��28��(��)���{�o�ϐV��

��ފ������� ���U�v�@�V���K�|�[��������@���`�ɑR

�i�L���j

2018�N7��14��(�y)���{�o�ϐV��

�����Ŋ������J75�����@�f�Ֆ��C�Ŋ�������@���ǁA��������}���@1�`6��

������艺���E������@�ΕĖ��C�A�����ɂ�����H

�i�L���j

2018�N7��20��(��)���{�o�ϐV��

�����E���Ċ� �����ł����@�{�y�����Ɓ@���ǁA�������o�����O

�i�L���j

2018�N9��7��(��)���{�o�ϐV��

�������z5���~�K�͂ց@�������c�A20�����`���

�i�L���j

2018�N9��14��(��)���{�o�ϐV��

�����،��E�؋������@27���A���`�@�n�C�e�N��Ƃɓ���

�i�L���j

2018�N9��28��(��)���{�o�ϐV��

���z�ʉݍ̌@�����\���@�����r�b�g���C���@���u�Ő��E�ő��

�i�L���j

2018�N9��15��(�y)���{�o�ϐV��

�����œǂ�ASIA

����ƍő� �����o�C

�i�L���j

2018�N9��21��(��)���{�o�ϐV��

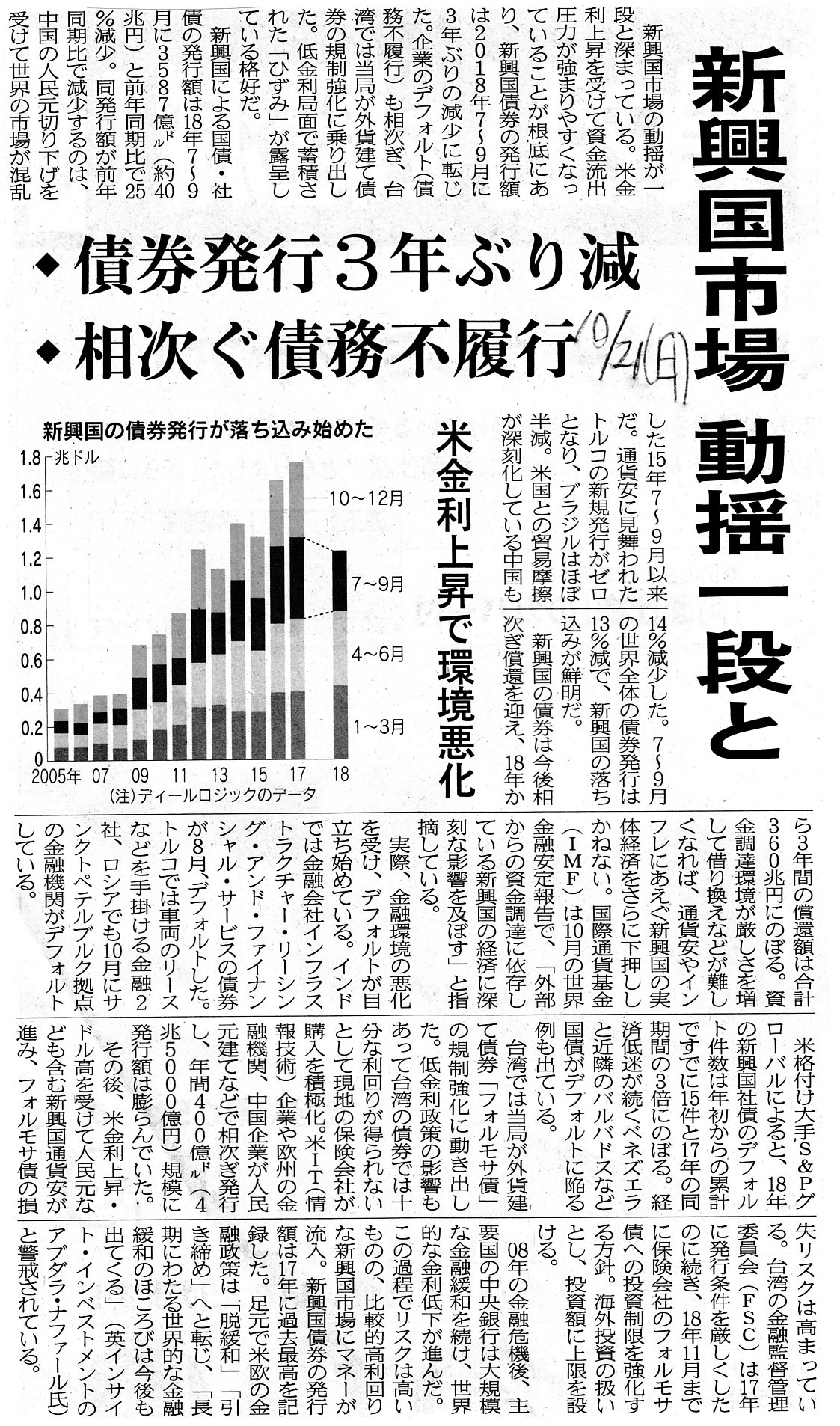

���c�_�]�����`���@4700���~���B�@���H�֘A�����ɐ���

�i�L���j

2018�N10��5��(��)���{�o�ϐV��

�㔭3�؎�A��グ�}���@�~�����}�[�@���I�X�@�J���{�W�A

�O���l��U�v�^�����J��@�����������n�Œ��

��s�̃x�g�i���͊���

�i�L���j

2018�N10��5��(��)���{�o�ϐV��

������Ɓu�{�y���v�����ہ@�Ăł̎������B�z ��N�̔{�ȏ�Ɂ@�R�����i���ȂǂŌh��

�i�L���j

2018�N10��6��(�y)���{�o�ϐV��

�������B�z3.3�{�Ɂ@IPO �����J���Ȃǂ�����@1�`9��

�i�L���j

2018�N10��21��(��)���{�o�ϐV��

�V�����s�� ���h��i�Ɓ@�������s3�N�Ԃ茸�@�����������s���s�@�ċ����㏸�Ŋ�����

�i�L���j

2018�N10��25��(��)���{�o�ϐV��

���`����� ��ꂪ�}���@���B�z3.4���~�Ő��E��� 1�`9���@�����}����Ƃ��@�R���ɉۑ�

�i�L���j

2018�N11��16��(��)���{�o�ϐV��

����IT�A�������B���G��@����̊�������@�����Ƃ��T�d��

�i�L���j

2018�N12��14��(��)���{�o�ϐV��

�e���Z���g �o����ƁA��ꃉ�b�V���@���N12��

�܂݉v�ŘA�M�o�c�g��@�A�v���A�����Z���_��

������ƁA�ď�ꑊ�����@�f�Ֆ��C�����\����

�i�L���j

2018�N12��20��(��)���{�o�ϐV��

�������J�ɂ�鎑�����B�z�@���` 4.1���~�Ńg�b�v�@������@�����V�����̗U�v����

�i�L���j

2018�N12��21��(��)���{�o�ϐV��

18�N�A�n�C�e�N�E���Z��

�����@�������z140���~���@��������ށA�䓪

19�N�̃A�W�A���@�u�����ɂ͉v

�i�L���j

�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A�L���،��̏��ɂ�4�̃p�^�[��������Ƃ����������쐬���A

�u�w�č��a���،��x��ʂ����č��s��ւ̏����������A���ݍs���Ă���O���s��ւ̏��͑S�ď����Ɉ�O���ł���B�v

�Ƃ����_�ɂ��čl�@���s����17���O�̃R�����g���B

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����16���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����15���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����14���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����12���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����11���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����8���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����7���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����6���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����5���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����3���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

>�O���̓����Ƃ̎��ȐӔC�̕���������

���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ̊��������߂ɊO���l�����Ƃ����{�܂ł���Ă����킯�ł��B

���Ȃ킿�A���Њ������C�O�̏،�������ɏ�ꂳ���邽�߂ɔ��s�҂��C�O�܂ōs�����킯�ł͂Ȃ��킯�ł��B

���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ��p��ŏ��ނ��쐬����`���͂ǂ��ɂ��Ȃ��i�����ƕی�ɂ������Ȃ��j�킯�ł��B

���̓_�Ɋւ��ėႦ�Č����Ȃ�A�K���O���l���s�҂����{�̏����X��z�e����X�g�����������ʋ@�֓�����{�ŗ��p����ۂɁA

�u���i���≿�i��ݔ�����e���r���痬��Ă��錾���j���[��抷�w��ړI�n��^�������{�����{�~�ŏ�����Ă����B�v

�ƕ���������悤�Ȃ��̂Ȃ̂ł��B

�u���{��K�ꂽ����{�l�����{���b���Ă����B���������̂ł͂Ȃ����B�v�Ȃǂƕ���������K���O���l���s�҂͂��Ȃ��킯�ł��B

�i���R�������ł͂Ȃ��̂ł�����A���{��Ƃɓ���������ۂɂ͊O���l�����Ƃ̕������{��Ɠ��{�̖@���x���w�Ԃׂ��Ȃ̂ł��B

�Љ�Ă���2018�N10��5��(��)�t���̓��{�o�ϐV���̋L���ɂ́A�~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������̌��݂̓����ɂ���

������Ă��܂����A����e���̊O���K���͑傫���ς���Ă����\��ɂȂ��Ă��܂����A

���݂̂Ƃ���͊O���l�����Ƃ��e���̏،�������ɏ�ꂵ�Ă��銔�����w�����邱�Ƃ͂ł��Ȃ��Ƃ����O���K���ɂȂ��Ă���悤�ł��B

���Ȃ킿�A���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�u"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�v�ɊY������킯�ł��B

���s�҂����ł͂Ȃ������Ƃɑ���K���ɂ��d����u�������ꍇ�́A�،�������x�͂��̏��p�^�[�����̗p���Ȃ���Ȃ�܂���B

From a viewpoint of a bird's eye, an ADR is a different share from the

original share

merely with each intrinsic value quite the same.

���ՓI�Ȏ��_���猩��ƁA�č��a���،��́A���̖{���I���l���S�������Ȃ����̌������Ƃ͈قȂ銔���Ȃ̂ł��B

The fact that an ADR is listed in one stock market in U.S.

and that

the original share is listed in one stock market in Japan is no

problem.

Whereas, the fact that a share is listed in one stock market in

Japan

and that the same share is listed in another stock market in Japan is a

serious problem.

�č��a���،����č��̂��銔���s��ɏ�ꂵ�Ă��肻�̌����������{�̂��銔���s��ɏ�ꂵ�Ă��邱�Ƃ͉��̖�������܂���B

������ɁA���������{�̂��銔���s��ɏ�ꂵ�Ă���Ȃ������̊��������{�̕ʂ̊����s��ɂ���ꂵ�Ă��邱�Ƃ�

�d��Ȗ�肪����̂ł��B

In theory, the extraterritorial listing requires a deposotary

receipt.

���_�I�ɂ́A��O�����s�����߂ɂ͗a���،����K�v�Ȃ̂ł��B

Securities don't have to go abroad.

Investors do.

�L���،����C�O�֍s���K�v�͂���܂���B

�����Ƃ��C�O�֍s���Ȃ���Ȃ�Ȃ��̂ł��B

The "American Depositary Receipt" system stands beween the natural

listing and the extraterritorial listing.

�u�č��a���،��v�̐��x�́A�{���̏��ƈ�O���̒��ԂɈʒu������̂ł��B

An issuer moves to a lower area and an investor higher.

���s�҂͒Ⴂ�n��ֈړ��������Ƃ͍����n��ֈړ�����̂ł��B

Various barriers in practice such as financial regulations, restrictions

on foreign capital, a means of a movement,

a liguistic wall (i.e. a

difference of an official language) and related ancillary costs, etc. between

countries

enable both an issuer and an investor to make an arbitration

trasaction.

�،��K����O���K�����ړ���i�⌾���̕ǁi���Ȃ킿�A���p�ꂪ�Ⴄ���Ɓj��֘A����t����p�ȂǂƂ�����

�l�X�ȏ�ǂ������㍑�Ƃ̊Ԃɂ���̂ŁA���s�҂������Ƃ��ْ������s�����Ƃ��ł���̂ł��B

In consideration of the fact that its mother country's Companies Act is

appiled to an issuer in time of need,

in the final analysis, not an issuer

but investors should move to overseas markets.

�L���̍ۂɂ͔��s�҂ɂ͔��s�҂̕ꍑ�̉�Ж@���K�p�����Ƃ������Ƃ��ӂ݂܂��ƁA

���ǂ̂Ƃ���A���s�҂ł͂Ȃ������Ƃ��C�O�̎s��ֈړ�������ׂ��Ȃ̂ł��B

Generally speaking,

the larger a population of a country is, the

larger the country's economy (business in the country) is in scale,

and

therefore, the larger a population of a country is,

the larger a population

of investors in the country usually is in scale,

��ʓI�Ɍ����āA�ꍑ�̐l����������Α����قǁA���̍��̌o�ϋK�́i�����̏��Ƃ̋K�́j�͑傫���Ȃ�܂��B

�����Ă��������āA�ꍑ�̐l����������Α����قǁA���̍��̓����Ƃ̐l�����ʏ�͑����Ȃ�܂��B

The "extraterritorial listing" presupposes "self-resposibility" like a gamble or a speculation.

�u��O���v�́A�M�����u���Ⓤ�@�̂悤�Ɂu���ȐӔC�v��O��Ƃ��Ă��܂��B

Please let me refer to Myanmar, Laos and Cambodia ("these Countries").

To

put it simply, the securities system in these Counties adopts

the pattern

"Native Listing"or "Pure Territorial Listing" only.

No other patterns are

permitted in these Countries as the securities system.

In Japan,

basically, the securities system adopts the pattern "Imported Listing" or

"Semiterritorial Listing."

Whether a securities system in a country adopts

the pattern "Native Listing"or "Pure Territorial Listing"

or the pattern

"Imported Listing" or "Semiterritorial Listing" depends on restrictions on

foreign capital in the country.

In the future, the securities system in these

Counties will adopt

the pattern "Imported Listing" or "Semiterritorial

Listing."

And, it is only the United States of America that can adpot the

pattern "Special Listing" or "Paraterritorial Listing."

In real life, the

pattern "Special Listing" or "Paraterritorial Listing" can function and be

realized

only when the military forces of the country implicitly back up also

the securities system.

The pattern "Special Listing" or "Paraterritorial

Listing" is unique so much.

�~�����}�[�ƃ��I�X�ƃJ���{�W�A�i�ȉ��u�����̍��X�v�j�ɂ��ĐG�ꂳ���ĉ������B

�ȒP�Ɍ����A�����̍��X�ɂ�����،����x�́A�u�{�����v�������́u��������v�̃p�^�[�������̗p���Ă��Ȃ��̂ł��B

�����̍��X�ł́A�،����x�Ƃ��đ��̃p�^�[���͈�ؔF�߂Ă��Ȃ��̂ł��B

���{�ł́A��{�I�ɂ́A�،����x�́u�O�����v�������́u��������v�̃p�^�[�����̗p���Ă��܂��B

���鍑�̏،����x���u�{�����v�������́u��������v�̃p�^�[�����̗p����̂�����Ƃ�

�u�O�����v�������́u��������v�̃p�^�[�����̗p����̂��́A���̍��̊O���K���ɂ��܂��B

����́A�����̍��X�̏،����x�́u�O�����v�������́u��������v�̃p�^�[�����̗p����悤�ɂȂ�ł��傤�B

���ꂩ��A�u������v�������́u��������v�̃p�^�[�����̗p�ł���̂̓A�����J���O�������ł��B

�����ɂ́A�u������v�������́u��������v�̃p�^�[���́A���̍��̌R�����Âɏ،����x�����x������ꍇ�݂̂�

�@�\���������邱�Ƃ��ł�����̂Ȃ̂ł��B

����قǂ܂łɁA�u������v�������́u��������v�̃p�^�[���͓���Ȃ̂ł��B

The United States of America is strong.

The United States of America is

expected to be strong also from now on.

�A�����J�͋����B

�A�����J�͍�����������낤�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}