2019�N1��12��(�y)

2018�N10��29��(��)���{�o�ϐV���@����

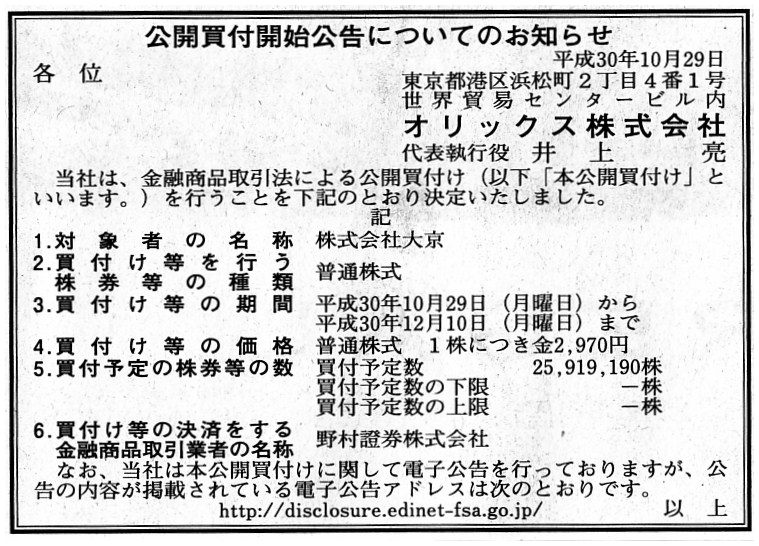

���J���t�J�n�����ɂ��Ă̂��m�点

�I���b�N�X�������

�i�L���j

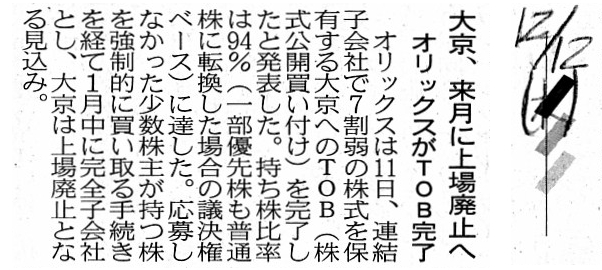

2018�N12��12��(��)���{�o�ϐV��

�勞�A�����ɏ��p�~�ց@�I���b�N�X��TOB����

�i�L���j

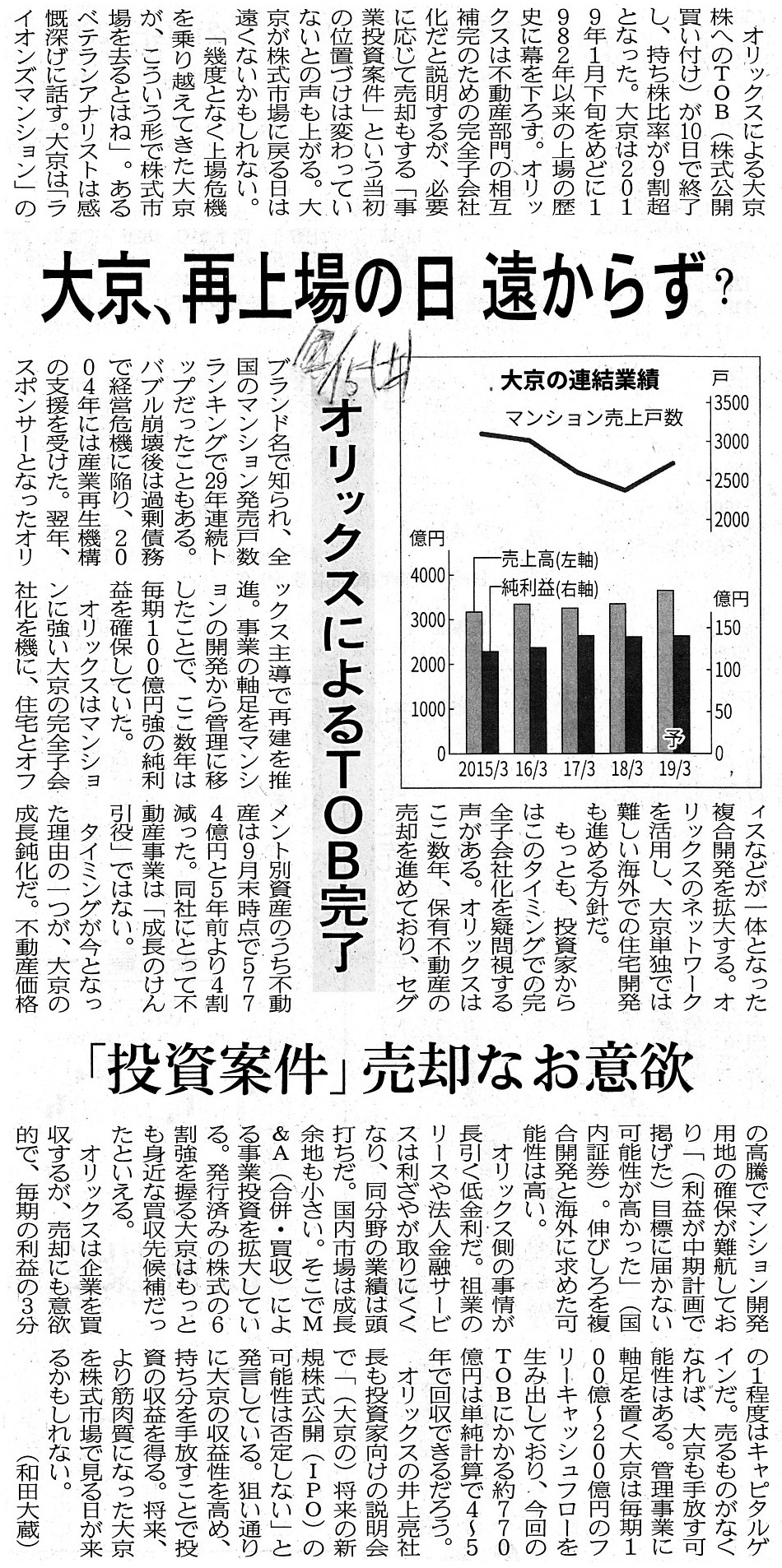

2018�N12��15��(�y)���{�o�ϐV��

�勞�A�ď��̓� �����炸�H�@�I���b�N�X�ɂ��TOB�����@�u�����Č��v���p�Ȃ��ӗ~

�i�L���j

2019�N1��12��(�y)���{�o�ϐV��

TOB 2�N�A��1���~���@����Ƃ̍�N�A���������@�s���Y�q��� ��荞�݁@�e�q���

�����L����

�i�L���j

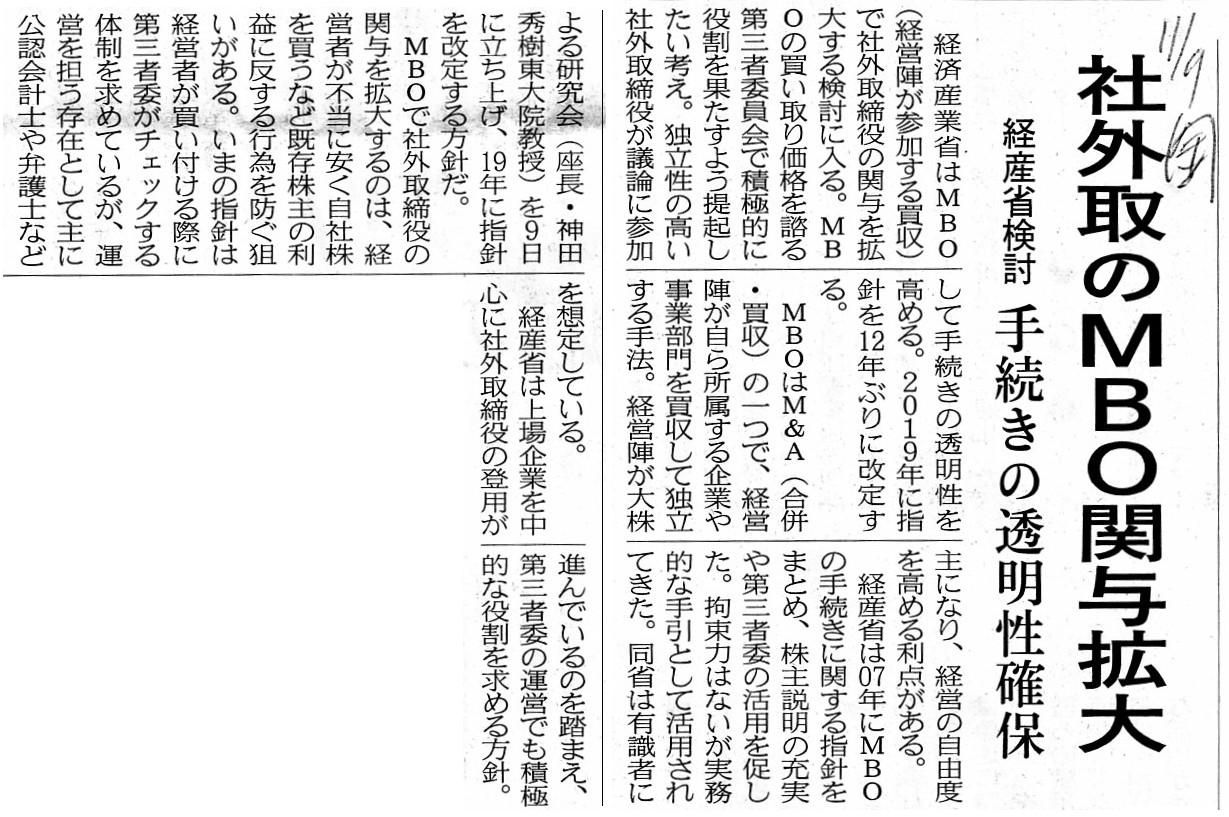

2018�N11��9��(��)���{�o�ϐV��

�ЊO���MBO�֗^�g��@�o�Y�Ȍ����@�葱���̓������m��

�i�L���j

2018�N6��29��

������Б勞

�x�z���哙�Ɋւ��鎖���ɂ���

ttps://contents.xj-storage.jp/xcontents/88400/d1057755/efd4/4f1f/9231/c9470cfc2ec9/140120180629474475.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N10��26��

������Б勞

�x�z����ł���I���b�N�X������Ђɂ�铖�Њ����ɑ�����J���t���Ɋւ���^���̈ӌ��\���y�щ��各���̂��m�点

ttps://contents.xj-storage.jp/xcontents/88400/eda5cb3d/2ca1/46c2/9eb1/c6e84192ac92/140120181026423742.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��11��

������Б勞

�e��Ђł���I���b�N�X������Ђɂ�铖�Њ����ɑ�����J���t���̌��ʂɊւ��邨�m�点

ttps://contents.xj-storage.jp/xcontents/88400/23015a41/6341/4e73/a4ad/6ef93f43b590/140120181211447902.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��21��

������Б勞

�I���b�N�X������Ђɂ�铖�Њ����ɌW�銔�����n�������s�����Ƃ̌���A���Y�������n�����ɌW�鏳�F

�y�ѓ��Њ����̏��p�~�Ɋւ��邨�m�点

ttps://contents.xj-storage.jp/xcontents/88400/cb8938b9/7c94/49fc/b71d/f5db959eb7b4/140120181221453075.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��11��

�I���b�N�X�������

������Б勞�������i�،��R�[�h�F8840�j�ɑ�����J���t���̌��ʂɊւ��邨�m�点

ttps://www.orix.co.jp/grp/company/newsroom/newsrelease/pdf/181211_ORIXJ.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

H30.10.29 14:08

������Б勞

�ӌ��\����

�iEDINET�Ɠ���PDF�t�@�C���j

H30.11.19 14:08

�I���b�N�X�������

�������J���t�͏o��

�iEDINET�Ɠ���PDF�t�@�C���j

H30.12.11 16:53

�I���b�N�X�������

���J���t��

�iEDINET�Ɠ���PDF�t�@�C���j

�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A�L���،��̏��ɂ�4�̃p�^�[��������Ƃ����������쐬���A

�u�w�č��a���،��x��ʂ����č��s��ւ̏����������A���ݍs���Ă���O���s��ւ̏��͑S�ď����Ɉ�O���ł���B�v

�Ƃ����_�ɂ��čl�@���s����25���O�̃R�����g���B

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����24���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����23���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����22���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

�u�w���o���x��w��W�x�ւ̉���{�����w���J���i�x�̍���̎w�W�ł���B�v�A�Ƃ����_�ɂ��Ďw�E���s����21���O�̃R�����g���B

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����20���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����19���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����18���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����16���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����15���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����14���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����13���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����12���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����11���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����8���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď�����6���O�̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

2019�N1��7��(��)

http://citizen.nobody.jp/html/201901/20190107.html

�u����������_����A���{�̓��ǂɒ�o���鏑�ނ̊č��ƕč��̓��ǂɒ�o���鏑�ނ̊č��͑S���W���Ȃ��Ɨ������ʂ̊č��ł���A

�������̏،��K���E��ꐧ�x��ADR�̏،��K���E��ꐧ�x�͑S���W���Ȃ��Ɨ������ʂ̏،����x�ł���B�v�A

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2019�N1��8��(��)

http://citizen.nobody.jp/html/201901/20190108.html

�u�����I�ɂ́A�č��Ɋւ���ӔC���̂͊č��@�l�ł͂Ȃ����F��v�m���g�ł���B�v�A

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��9��(��)

http://citizen.nobody.jp/html/201901/20190109.html

�u���F��v�m�͋Ɩ����s�ɂ͈�؊֗^���Ă͂Ȃ�Ȃ��i���s�҂���̓Ɨ�����ێ����Ȃ���Ȃ�Ȃ��j�Ƃ����_���猾���Ă��A

���������̍\�z�͖��炩�Ɏ���ҁi������j�����s����ׂ��Ɩ���1�ł���ȏ�A

���F��v�m�͂ނ�����������Ɋւ��Ă͈�؈ӌ��\���������蔻�f��������͂���ׂ��͂Ȃ��B�v�A�Ƃ����_�ƁA

�u�������������{�l�͂��̕�����"confirm"�i�m�F�j������͂��Ȃ��B

�������������{�l�͂��̕�����"look

again"�i������������j�����ł���B�v�A�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��10��(��)

http://citizen.nobody.jp/html/201901/20190110.html

�u�w�m�F���x�ɂ���"CERTIFICATION"�ɂ���A�������ꂽ�����ɓY�t���镶���Ƃ��Ă͖��炩�Ɂw�֑��x�ł���B�v

�Ƃ����_�ɂ��ď���������̃R�����g���B

2019�N1��11��(��)

http://citizen.nobody.jp/html/201901/20190111.html

�y�R�����g�z

�I���b�N�X������Ђ��A���q��Ђł��銔����Б勞�i�D�抔���ƊԐڕۗL�������킹�č��v67.95�����L�j�����S�q��Љ�����A

�Ƃ�������ɂ��Ă̋L���ƃv���X�����[�X�Ɩ@��J�����ނ��Љ�Ă��܂��B

���̑��i�K�ڂ̊����擾�Ƃ��āA2018�N10��29��(��)����2018�N12��10���i���j�܂ŁA

�I���b�N�X������Ђ͊�����Б勞�����ɑ��Č��J���t�����{���܂����B

���̌��ʁA�I���b�N�X������Ђ͊�����Б勞������94.07����ۗL����Ɏ���܂����B

�I���b�N�X������Ђ͊�����Б勞�̉�Ж@�ɒ�߂�u���ʎx�z����v�ƂȂ����킯�ł����A

�I���b�N�X������Ђ́A��Ж@��179���Ɋ�Â��A���J���t�ɉ����Ȃ������c��̊���̑S���ɑ��A

���̏��L���銔���̑S����n���|�̐������s���܂����B

�����āA��Ж@��179���Ɋ�Â����̊������n�����͊�����Б勞�̎������珳�F����A

�I���b�N�X������Ђɂ�銔���擾����2019�N1��25���i���j�̗\��ƂȂ��Ă��܂��B

�L���ƃv���X�����[�X�Ɩ@��J�����ނ�ǂ�ł��ċC�t�����_������������̂ł����A�����͈ꌾ�������������Ǝv���܂��B

�܂��A��Ж@��́u���ʎx�z����v�̒�`�ɂ��Ăł����A��{�I�ɂ�1�l�ő�����̋c������10����9�ȏ��ۗL���Ă���ꍇ��

��Ж@��́u���ʎx�z����v�Ƃ�����舵���ɂȂ�i�Ⴆ�A��Ж@��179���Ɋ�Ê������n���������s�g�ł���悤�ɂȂ�j�A

�Ƃ������Ƃ��Ǝv���܂��B

�Ȃ����̓_�Ɍ��y���Ă���̂��ƌ����A���J���t������A�I���b�N�X������ВP�̂ł͑��c�����́u93.98���v

��ۗL���Ă���̂ł����A�ԐڕۗL���܂Ŋ܂߂�ƃI���b�N�X������Ђ͑��c�����́u94.07���v��ۗL���Ă��邱�ƂɂȂ邩��ł��B

�܂�A�Ⴆ�A���J���t������A�I���b�N�X������ВP�̂ł͑��c�����́u89���v�����ۗL���Ă��Ȃ��̂����A

�ԐڕۗL���܂Ŋ܂߂�ƃI���b�N�X������Ђ͑��c�����́u90���v��ۗL���Ă���A�Ƃ����ꍇ�A

�I���b�N�X������Ђ͉�Ж@��179���Ɋ�Â��������n���������s�g�ł���A�Ƃ�����舵���ɂȂ�ȁA�Ǝv�����킯�ł��B

���b����ʉ����Č����A�ȒP�Ɍ����A���ڕۗL�������ł͑�����̋c������10����9�����ɂ����B���Ȃ��̂����A

�ԐڕۗL���܂Ŋ܂߂�Α�����̋c������10����9�ȏ�ɒB����Ƃ����ꍇ�́A

���̊���͉�Ж@��179���Ɋ�Â��������n���������s�g�ł���A�Ƃ����_���C�ɂȂ����킯�ł��B

�ꌾ�Ō����A��Ж@����ۗL�c���������̌v�Z�ɍۂ��u�ԐڕۗL�v�Ƃ����l����������A�Ƃ����_���C�ɂȂ����킯�ł��B

�������A��Ж@��́u���ʎx�z����v�̒�`�́A���Z���i����@��́u�ԐڕۗL�v�i�u�����ۗL�v�j�Ƃ͈قȂ��Ă��܂��B

��Ж@��179���̏�ǂ݂܂��ƁA�ȒP�ɗv��A�u�{�l�Ƃ��̖{�l�����s�ϊ����̑S����L���銔����Ёv

�����ꂼ��ۗL���Ă���ۗL�c���������݂̂��A��Ж@��́u�ԐڕۗL�v�̍��Z�ΏۂƂȂ�܂��B

���Ȃ킿�A���Z���i����@��̒�`�Ƃ͈قȂ�A����Ԃŋc�����s�g�ɂ��Ă̍��ӂ����邱�Ƃ́A

��Ж@��́u�ԐڕۗL�v�̍��Z�ΏۂɂȂ�Ȃ��A�Ƃ������Ƃł��B

����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ����Ă���A����̋c������10����9�ȏ��ۗL���Ă���ɓ������Ƃ����ł����Ă��A

��Ж@��͑�179���Ɋ�Â��������n�������͍s�g�ł��Ȃ��̂ł��B

�u�ۗL�c���������̌v�Z�Ɂw���Ȃɂ��v�Z�x�Ƃ����l�����͂Ȃ��A�ۗL�c���������̌v�Z�͐��w���喼��x�Ɋ�Â��B�v�A

�Ƃ�����{�T�O���猾���A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͍l�����Ȃ��Ƃ�����Ж@�̒�߂͐������悤�Ɏv���܂��B

��Ђ���́i�u���喼��v����́j�A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͌����Ȃ��̂ł��B

���Z���i����@�ł́A�����ƕی�̊ϓ_����A�ԐڕۗL�⋤���ۗL�̍l�������L����`���Ă���A�Ɖ��߂�����ׂ��ł��傤�B

�ȒP�Ɍ����A��Ж@��179���Ɋ�Â��������n�������̔����ɂ��ẮA�u�c�����́w�s�g�x�v�͊W���Ȃ��킯�ł��B

�܂�A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ������A�t�ɁA����������Ж@��179���ł͊��呍����J�Â��Ȃ��킯�ł��B

��Ж@��179���Ɋ�Â��������n�������́A���呍��O�ōs�g�����̂ł��B

�ł�����A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ́A��Ж@��179���ɂ́i�u���ʎx�z����v�̒�`�ɂ́j�W���Ȃ��̂ł��B

����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ����邱�Ƃ𗝗R�ɁA���呍��̊J�Â��ȗ����邱�Ƃ͂ł��Ȃ��̂ł��i���ӂ͊W�Ȃ��j�B

���J���t�͎s��O�ōs���܂����A�������n�������͊��呍��O�ōs�g�����̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}