2018年12月26日(水)

2018年10月30日(火)日本経済新聞

上場区分、見直し着手 東証、懇談会設置へ 投資家に使いやすく

(記事)

2018年11月3日(土)日本経済新聞

東証、市場区分見直しへ 巨大化する1部上場 焦点

(記事)

2018年12月21日(金)日本経済新聞

東証、「1部」企業削減へ 投資環境整備へ基準上げ検討 時価総額500〜1000億円 新興も2つに再編

市場停滞に危機感 1部企業、質が伴わず

(記事)

2018年12月22日(土)日本経済新聞

市場再編へ意見募集 東証、上場基準など焦点に

(記事)

2018年11月5日(月)日本経済新聞 経営の視点

資本市場の透明性競う アジアの改革、日本に先行

(記事)

2018年11月7日(水)日本経済新聞

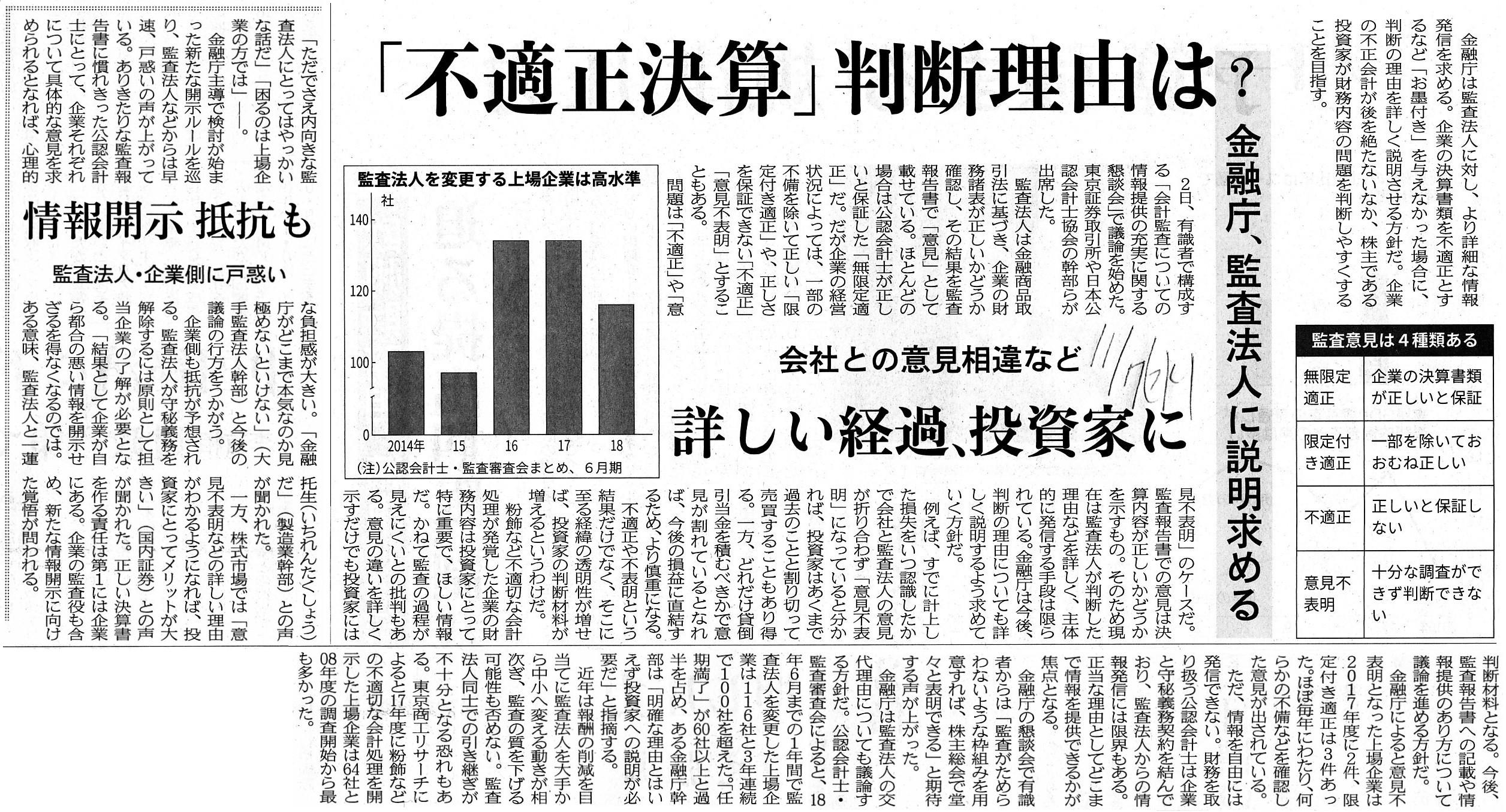

「不適切決算」判断理由は? 金融庁、監査法人に説明求める 会社との意見相違など 詳しい経緯、投資家に

情報開示

抵抗も 監査法人・企業側に戸惑い

(記事)

2018年11月27日(火)日本経済新聞 大機小機

経営者と監査法人の在り方

(記事)

2018年9月6日(木)日本経済新聞

ニュース一言

ナルミヤ・インターナショナル 石井社長

(記事)

ソフトバンク株式会社の上場に関する記事を計26本紹介し、有価証券の上場には4つのパターンがあるという資料を作成し、

「『米国預託証券』を通じた米国市場への上場を除いた、現在行われている外国市場への上場は全て純粋に域外上場である。」

という点について考察を行った8日前のコメント↓。

2018年12月18日(火)

http://citizen.nobody.jp/html/201812/20181218.html

「『売出し』や『募集』に申し込みをする投資家と株式市場で株式の取引をする投資家との間に情報格差があってはならない。」、

という点について考察を行った7日前のコメント↓。

2018年12月19日(水)

http://citizen.nobody.jp/html/201812/20181219.html

「現行の『売出し』と『募集』の制度(手続き、引受人の決定方法とその時の引受価格の決定方法)を所与のこととするならば、

『応募倍率』がちょうど『1倍』になる時、売出人の売却益と発行者の資金調達額は最大化される。」、

という点について考察を行った6日前のコメント↓。

2018年12月20日(木)

http://citizen.nobody.jp/html/201812/20181220.html

「証券会社が投資家から受け取るいわゆる取引手数料(株式売買委託手数料)は、

理論的には、価額(約定代金)ではなく株式数(売買株式数、最も典型的には単元数)に基づいて算定するべきである。」、

という点について考察を行った5日前のコメント↓。

2018年12月21日(金)

http://citizen.nobody.jp/html/201812/20181221.html

「『売出し』や『募集』への応募倍率が『公開価格』の高低の指標である。」、という点について指摘を行った4日前のコメント↓。

2018年12月22日(土)

http://citizen.nobody.jp/html/201812/20181222.html

「元来の証券取引制度(1893年〜1945年)と現行の証券取引制度(1948年〜)の相違点」について考察を行った3日前のコメント↓。

2018年12月23日(日)

http://citizen.nobody.jp/html/201812/20181223.html

「会計の人間にとっては非常に大きなインパクトのある出来事が、1948年(昭和23年)の証券取引法の制定であったのだが、

1948年(昭和23年)の証券取引制度の根本的変更は『証券民主化』という言葉で一般的に表現されている。」、という点と、

「『絶対的な保証』とは、当局が法定書類を作成することである。そうすれば、記載事項に誤記や虚偽は絶対的に生じない。」、

という点について考察を行った一昨日のコメント↓。

2018年12月24日(月)

http://citizen.nobody.jp/html/201812/20181224.html

「公認会計士制度は、最も元来的には(1948年当時は)『公認会計士が発行者に常駐して有価証券報告書を作成する。』

という考え方であり、実は会計監査という考え方はなかった。」、という点と、

「監査制度という観点から言えば、証券取引制度は1966年(昭和41年)にも根本的な変更が行われたということになるのだが、

それは『有価証券報告書の作成者が公認会計士から発行者へと変更になった。』という抜本的な変更であった。」、

という点について書いた昨日のコメント↓。

2018年12月25日(火)

http://citizen.nobody.jp/html/201812/20181225.html

【コメント】

昨日は、公認会計士制度は、最も元来的には(1948年当時は)「公認会計士が発行者に常駐して有価証券報告書を作成する。」

という考え方であった、という点についてコメントを書きました。

最も元来的には(1948年当時は)、実は公認会計士制度において会計監査という考え方はなかったのです。

最も元来的には(1948年当時は)、公認会計士の任務は「財務書類の作成」であったのです。

1966年(昭和41年)の公認会計士法の大改正(監査法人制度の導入)により、

初めて監査制度が証券取引制度に導入された(1966年(昭和41年)に初めて「監査」という概念・用語がこの世に誕生した)のです。

「公認会計士が発行者に常駐して有価証券報告書を作成する。」という最も元来的な公認会計士制度から考えると、

会計監査というのは「真正性の保証」という点では脆弱であると言わねばならないと思います。

率直に言えば、会計監査では証憑の確認が全くできないのです。

現在、会計監査制度の見直しが検討されているようですが、有価証券報告書の記述内容についての議論が中心であり、

証憑の確認については議論の対象外とされているようです。

不可能であることを言い表す「木に寄りて魚を求む。」ということわざがありますが、

元来の公認会計士制度に触れて、「監査に依りて証憑の確認を求む。」という言葉を私は思い付きました。

監査をいくら行っても、証憑の確認はできないのです。

会計監査の根源的限界は、証憑の確認ができないことなのです。

投資家が財務諸表に求めているのは、

真正の証憑に基づいて正確な会計処理が行われ真実の結果が表示されているということのはずです。

監査を行うことにより、発行者から入手した証憑に基づいて正確な会計処理が行われていることの検査・確認はできるのですが、

最も肝心な「そもそも発行者から入手した証憑は真正の証憑なのか?」の確認は監査では行えないのです。

「発行者から入手した証憑は真正の証憑である。」というところから監査というのは始まっているのです。

公認会計士は性悪説に立って有価証券報告書の真正性を保証しようとしているのに、

証憑に関しては性善説に立っているという制度上の矛盾があるのです。

元来の公認会計士制度から考えますと、監査制度に関するありとあらゆる議論が薄っぺらく見えてきますが、

「証券民主化」という言葉が「信頼」や「自己責任」という言葉で辻褄合わせがなされないようにしなければなりません。

それから、東京証券取引所が取引所内に現在4つある株式市場を再編する見通しである、という記事を計4本紹介していますが、

市場区分にはステータスを表すという世俗的な意味合いしかありません。

理論上は、「株式市場は1つだけである。」という結論になります。

それから、戦前・戦後の「上場審査」に関してですが、

1893年から1945年までの間は財務局が取引所を開設・運営していたことから「上場審査」は当然のことながら財務局が行っていた

わけですが、1948年以降そして1966年以降は誰が「上場審査」を行っていただろうかとふと思いました。

投資家保護の観点から、「証券民主化」後も当局が「上場審査」を行うという考え方はあると思いますし、

いろいろ思い出してみますと、例えば日本では1998年以前は当局が「上場審査」を行っていたと思います。

証券取引所(証券会員制法人)が「上場審査」を行うことにしますと、手数料収入の増加を図るために不当に緩やかな審査を行う、

という弊害が発生する懸念がありますので、「証券民主化」後も当局が「上場審査」を行うべきという考え方はあると思います。

しかし、1948年の証券取引法の制定は、「当局は証券取引には関与しない。」という意味ではないのでしょうか。

証券取引所は証券会員制法人が開設・運営すると言っている時点で、相当程度証券会員制法人を信頼するということではないでしょうか。

そもそも投資家の財産は証券会社が全て預かっている(それを言うなら証券会社が分別管理するという保証はないのでは)わけです。

他の言い方をすると、「証券民主化」とは現実的・常識的な範囲内で一定度性善説に立つ、ということだと私は思います。

証券取引所(証券会員制法人)が「上場審査」を行うのが間違いなら、公認会計士が有価証券報告書を作成するのも間違いのはずです。

論理的な整合性を考えると、1948年の時点で「上場審査」は証券取引所(証券会員制法人)自身が行うようにするべきだったのです。

Do you dare to say, "You ask an audit for verification of evidence."

「監査に依りて証憑の確認を求む。」とでも言うのか。

Just as a price at which an investor A and an investor B give their consent

to their trading

has nothing to do with one an investor C and an investor D,

the first price has nothing to do with the opening price.

The difference

between the first price and the opening price merely indicates

that one

investor wanted to buy a share at a price different from the opening

price

and that the other investor wanted to sell the share at a price

different from the opening price.

The fact the first price was lower than the

opening price doesn't reflect

the severity of competition surroundings of an

issuer.

If so, the opening price itself should have been lower.

That is to

say, the managing financial instruments business operator for

underwriting

should have set a more proper price on the share as the opening

price.

It should have set in order for the "subscription ratio" to approach

to "1 time" the most.

投資家Aと投資家Bが取引に合意をした価格と投資家Cと投資家Dが取引に合意をした価格は全く関係がないように、

初値と公開価格は全く関係がないのです。

初値と公開価格の差額は、ある投資家は公開価格とは異なる価格で株式を買いたいと思い

相手方の投資家は公開価格とは異なる価格でその株式を売りたいと思った、ということを示しているに過ぎません。

初値が公開価格よりも低かったことは、発行者の競争環境の厳しさを反映したものではありません。

もしそうなら、公開価格それ自体がもっと低かったはずです。

すなわち、引受幹事金融商品取引業者が公開価格としてもっと適正なある価格を決めたはずです。

引受幹事金融商品取引業者は、「応募倍率」が「1倍」に最も近づくように決定をするべきであったのです。

To put it simply, the authorities have made up their mind

that they have

comprehensively trusted securities companies and certified public

accountants.

Otherwise, the securities exchange system itself doesn't get

materialized from the beginning.

Since then, the authories have merely

provided a clerk at the window showing legal disclosure documents for

investors.

簡単に言えば、当局は証券会社と公認会計士を全面的に信頼することに決めたのです。

そうでなければ、証券取引制度そのものが始めから成り立たないからです。

あの時以来、当局は、法定開示書類を見せる窓口を投資家に提供するだけとなったのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}