2019�N1��28��(��)

2018�N11��21��(��)���{�o�ϐV��

��������A��`���ϔp�~�@��a�n�E�X�A�i���ێ��֎x��

�i�L���j

2018�N10��31��(��)���{�o�ϐV��

����������ʔ̑���x�����@�R���r�j���[��s �g��@5�N��3�����@�����h ��N�w�ɍ�����

�i�L���j

�u�L���b�V�����X���ϔ䗦�v�̌v�Z��

�i7/74�y�[�W�j

�L���b�V�����X�̌���ƍ���̎�g

�����R�O�N�T��

�o�ώY�Ə�

ttps://www.kantei.go.jp/jp/singi/it2/senmon/dai14/siryou2-1.pdf

�u��v�w���T ��ܔŁv�@�X�c�N�\�A�{�{���� �Ғ��@�i�����o�ώЁj

�u�d�v���i�č��j�A�d�v���̌����v �i"Materiality"�A"Principle of Materiality"�j

�u���ΓI�댯���v �i"Relative Risk"�j

�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A�L���،��̏��ɂ�4�̃p�^�[��������Ƃ����������쐬���A

�u�w�č��a���،��x��ʂ����č��s��ւ̏����������A���ݍs���Ă���O���s��ւ̏��͑S�ď����Ɉ�O���ł���B�v

�Ƃ����_�ɂ��čl�@���s����41���O�̃R�����g���B

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����40���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����39���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����38���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����36���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����35���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����34���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����32���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����31���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����30���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����29���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����28���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����27���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����26���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����24���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď�����23���O�̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď�����22���O�̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

2019�N1��7��(��)

http://citizen.nobody.jp/html/201901/20190107.html

�u����������_����A���{�̓��ǂɒ�o���鏑�ނ̊č��ƕč��̓��ǂɒ�o���鏑�ނ̊č��͑S���W���Ȃ��Ɨ������ʂ̊č��ł���A

�������̏،��K���E��ꐧ�x��ADR�̏،��K���E��ꐧ�x�͑S���W���Ȃ��Ɨ������ʂ̏،����x�ł���B�v�A

�Ƃ����_�ɂ��ď�����20���O�̃R�����g���B

2019�N1��8��(��)

http://citizen.nobody.jp/html/201901/20190108.html

�u�����I�ɂ́A�č��Ɋւ���ӔC���̂͊č��@�l�ł͂Ȃ����F��v�m���g�ł���B�v�A

�Ƃ����_�ɂ��ď�����19���O�̃R�����g���B

2019�N1��9��(��)

http://citizen.nobody.jp/html/201901/20190109.html

�u���F��v�m�͋Ɩ����s�ɂ͈�؊֗^���Ă͂Ȃ�Ȃ��i���s�҂���̓Ɨ�����ێ����Ȃ���Ȃ�Ȃ��j�Ƃ����_���猾���Ă��A

���������̍\�z�͖��炩�Ɏ���ҁi������j�����s����ׂ��Ɩ���1�ł���ȏ�A

���F��v�m�͂ނ�����������Ɋւ��Ă͈�؈ӌ��\���������蔻�f��������͂���ׂ��͂Ȃ��B�v�A�Ƃ����_�ƁA

�u�������������{�l�͂��̕�����"confirm"�i�m�F�j������͂��Ȃ��B

�������������{�l�͂��̕�����"look

again"�i������������j�����ł���B�v�A�Ƃ����_�ɂ��ď�����18���O�̃R�����g���B

2019�N1��10��(��)

http://citizen.nobody.jp/html/201901/20190110.html

�u�w�m�F���x�ɂ���"CERTIFICATION"�ɂ���A�������ꂽ�����ɓY�t���镶���Ƃ��Ă͖��炩�Ɂw�֑��x�ł���B�v

�Ƃ����_�ɂ��ď�����17���O�̃R�����g���B

2019�N1��11��(��)

http://citizen.nobody.jp/html/201901/20190111.html

�u��Ж@�́A����Ԃɂ�����c�����s�g�ɂ��Ă̍��ӂ͍l�����Ȃ��B�v�Ƃ����_�ƁA

�u���Z���i����@�ł́A�����ƕی�̊ϓ_����A�ԐڕۗL�⋤���ۗL�̍l�������L����`���Ă���B�v�Ƃ����_�ƁA

�u���J���t�͎s��O�ōs���邪�A�������n�������͊��呍��O�ōs�g�����B�v

�Ƃ����_�ɂ��ď�����16���O�̃R�����g���B

2019�N1��12��(�y)

http://citizen.nobody.jp/html/201901/20190112.html

�u�e��Ђɂ����q��Ђ̔���J���ƍ����́w�}�l�W�����g�E�o�C�A�E�g�x�Ƃɂ͑����̋��ʓ_������i�T�O�I�ɔ��ɋ߂��j�B�v�A

�Ƃ����_�ɂ��ď�����15���O�̃R�����g���B

2019�N1��13��(��)

http://citizen.nobody.jp/html/201901/20190113.html

�u�����̏����̍ď�ꂪ�\�肳��Ă���Ƃ������ł́A

��Ђ͔���J������w�f�B�X�N���[�W���[�x�i���J���j�̌p���`�����ׂ��ł���B�v�A

�Ƃ����_�ɂ��ď�����14���O�̃R�����g���B

2019�N1��14��(��)

http://citizen.nobody.jp/html/201901/20190114.html

�u���_�I�ɂ́A�،����x�́w�V�K���x���w���p�~�x���O��Ƃ͂��Ă��Ȃ��B�v

�Ƃ����_�ɂ��ď�����13���O�̃R�����g���B

2019�N1��15��(��)

http://citizen.nobody.jp/html/201901/20190115.html

�u2��ނ̏��̒��ŁA�w�A�o�ώ�̂������ꂽ����̗���ɂ�����o����w�K��ʂ��Ĕr���I�ɓ��肳�����́i���I���j�x

���N���Ƃ��āw���̔�Ώ̐��x���������邾���A���́w���̔�Ώ̐��x�͖{���I�ɉ������邱�Ƃ��ł��Ȃ��B

���̗��R�́A�w���I���x�͂��������ǂ̂悤�Ȏ�i��p���Ă����l�ɓ`�B���邱�Ƃ��ł��Ȃ��ނ̏����ł���B�v

�Ƃ����_�ɂ��ď�����12���O�̃R�����g���B

2019�N1��16��(��)

http://citizen.nobody.jp/html/201901/20190116.html

�u�������s�����Ƃ̃����b�g�͏��p�~���s�����Ƃ̃����b�g�����傫���B�v�Ƃ����_�ƁA

�u��v�č��Ƃ����̂́A�w�m�F�x�������ł͂Ȃ��A�ǂ��炩�ƌ����A������w���͓I�葱�x�Ɏ�Ɉˋ�����ׂ��ł���B�v

�Ƃ����_�ɂ��ď�����11���O�̃R�����g���B

2019�N1��17��(��)

http://citizen.nobody.jp/html/201901/20190117.html

�u���s�҂͏�ꂷ��O�͕�����Ȃ������Ƃł���������A�s��̓����Ƃ͔��ꊔ���̔������s�������ƂȂ�

��x���Ȃ��i�����Ď�������ꊔ���̔����͍s�����Ƃ��ł��Ȃ��j�B�v�Ƃ����_�ƁA

�u���{�Ƃ͐����ɁA�č��ł́w���͓I�葱�x�͉�v�č����s����ŋɂ߂ďd�v�Ȏ葱�ł���ƈʒu�t�����Ă���B�v�Ƃ����_�ƁA

�u���s�̊č����x�ł́A���͌��F��v�m�͐^�̈Ӗ��́w�����x�i���ۂɌ���܂ŕ����Ď����̖ڂŊm�F�����邱�Ɓj����s���Ȃ��B�v

�Ƃ����_�ɂ��ď�����10���O�̃R�����g���B

2019�N1��18��(��)

http://citizen.nobody.jp/html/201901/20190118.html

2019�N1��19��(�y)

http://citizen.nobody.jp/html/201901/20190119.html

�u���ɁA�،����x��w��W�x�Ƃ����`�ň���������Ĕ��s�҂��Ѝs�����ꍇ�́A�����ƕی�̊ϓ_����A

�����O���҂��s�����s�҂͓������w���J���ꂽ�`�Ŕ��p����x�Ƃ������Ƃ��،����x��`���t������ׂ��ł���B�v

�Ƃ����_�ɂ��ď�����8���O�̃R�����g���B

2019�N1��20��(��)

http://citizen.nobody.jp/html/201901/20190120.html

�u�����I�ɂ́A�w��`�x�̎x�����͋�s������l�ɑ��Č����ōs����B�v�Ƃ����_�ƁA

�u�w��`�x�p���ď�������s���Ă��A���ҁi�x���l�j�̎x���\�͂��ꎩ�́i���ٍ̕ω\���j�����シ��킯�ł͑S���Ȃ��B�v

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2019�N1��21��(��)

http://citizen.nobody.jp/html/201901/20190121.html

�u�@�w��`�x�̌��ς͑S����s�f�[�^�ʐM�V�X�e���i�S��V�X�e���j��O��Ƃ��Ă���i�w��`�x�̎x�����͋�s�U�荞�݂ł���j

�Ƃ������ƂƁA�A���҂͎�`��U��o�������Ƃɂ��Ď����s�ɑ��Ēʒm�����Ȃ���Ȃ�Ȃ��Ƃ������Ƃ�2�_�́A

���́A���E�I�Ɍ���Γ��{���L�̏����s�ł���B�v�Ƃ����_�ƁA

�u��`�@�Ɠd�q�L�^���@�͎��͖{���I�ɑS���قȂ�@���ł���i�d�q�L�^���̋L�^����͌����؏��Ƃ�����舵���ł͂Ȃ��j�B�v

�Ƃ����_�ɂ��ď�����6���O�̃R�����g���B

2019�N1��22��(��)

http://citizen.nobody.jp/html/201901/20190122.html

2019�N1��23��(��)

http://citizen.nobody.jp/html/201901/20190123.html

�u�����ƕی�̊ϓ_���猾���A���_��́w��W�x���s���������ɏ��n������t���邱�Ƃ͂ł��Ȃ��B�v�Ƃ����_�ƁA

�u�،����x��́A�L���،����́w�����̖{���I���l�̎Z��x�̂��߂̖@��J�����ށi�������f���s�����߂̍ޗ��j�Ȃ̂�����A

�����ɏ��n�������t���Ă����ԂȂ̂ł���Δ��s�҂́w��W�x������͗L���،������o����K�v�͂Ȃ��B�v�Ƃ����_�ƁA

�u�Ѝ́w��W�x���s�����ꍇ�́A���s�҂͎Ѝ́w��W�x��������L���،����ǂɒ�o��������K�v������̂����A

���̗��R�͎ЍۗL�҂͉�Ж@��́w���ƕx�����Ȃ�����ł���B�v�Ƃ����_�ƁA

�u�����ɏ��n�������t���Ă��鍡�̏�Ԃ̂܂܂ł́A���J���t���������邾���̏\���ȉ��厩�̂͂���̂�������Ȃ����A

�������傩����J���t�҂ւ̊����̏��n���ł��Ȃ��i��Ж@��A���喼��̏����������ł��Ȃ��j�B�v

�Ƃ����_�ɂ��ď�����4���O�̃R�����g���B

2019�N1��24��(��)

http://citizen.nobody.jp/html/201901/20190124.html

�u"exchange"�i���p�j��"expire"�i�����j�̑�������邱�Ƃ��ł���A�Ƃ������Ƃ�����̏،����x�ł͑O��Ƃ��Ă���B�v

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��25��(��)

http://citizen.nobody.jp/html/201901/20190125.html

�u�w�f�B�X�N���[�W���[�x�̖ړI�́A���s�҂Ɠ����ƂƂ̊Ԃ̏��̔�Ώ̐����������邱�Ƃł͑S���Ȃ��A

�����Ƃ��L���،��̖{���I���l���Z��ł���悤�ɂ��邱�Ƃł���B�v

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��26��(�y)

http://citizen.nobody.jp/html/201901/20190126.html

�u���_��́A�s���Y�ƂƂ����̂́A���Ȃ��Ƃ��w�o��I�ȁx���ƂƂ��Ă͍ł����藧�������ɂȂ����Ƃł���B�v

�Ƃ����_�ɂ��ď���������̃R�����g���B

2019�N1��27��(��)

http://citizen.nobody.jp/html/201901/20190127.html

�y�R�����g�z

�����́A�u�Љ�̃L���b�V�����X���v�Ƃ����ϓ_����A

�Љ�Ă���v3�{�̐V���L�����ނɂ��āA�ꌾ�����R�����g�����������Ǝv���܂��B

�ŋ߂́A�u�L���b�V�����X�v�Ƃ������t��p�ɂɎ��ɂ���悤�ɂȂ�܂����B

�u�L���b�V�����X���ρv��u�L���b�V�����X���ς̔䗦�v��u�L���b�V�����X�䗦�v�Ƃ��������t���悭�������܂��B

�u�L���b�V�����X���ρv�Ƃ����L�[���[�h�Ō���������Ɖ������ȏ���V���L�������L�����q�b�g���܂��̂ŁA

�ڂ��������͊e���œǂ�ł������������̂ł����A�ǂ̗��ꂩ��̈ӌ��ł���A�����Ȉ�ӂ̒�`�͂Ȃ��Ƃ͌����A

���ʓ_�Ƃ��āu�L���b�V�����X���ρv�Ƃ����̂́u�����I�Ȍ����i�����E�d�݁j���g�p�����Ɍ��ς��s�����Ɓv���Ӗ����Ă��܂��B

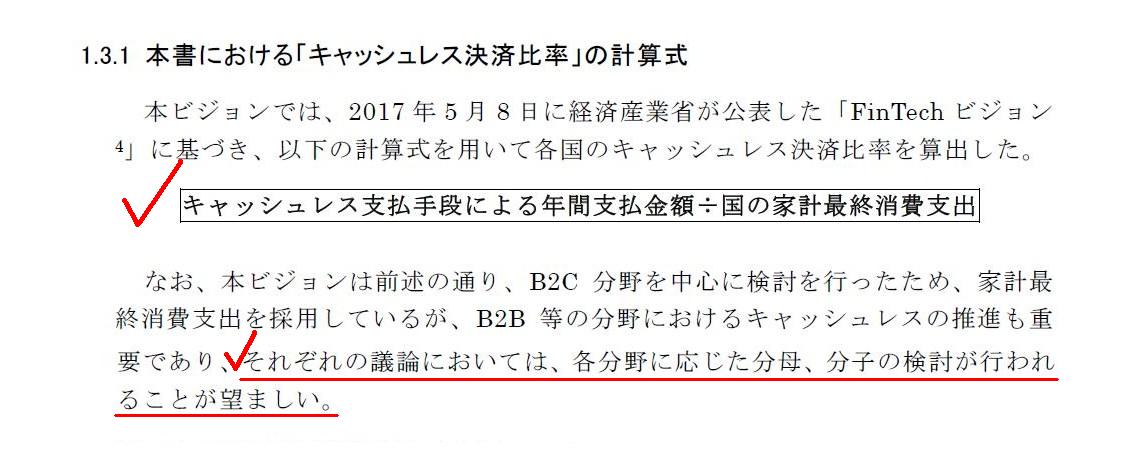

�����āA�Љ�Ă��鎑���ɂ��܂��ƁA�o�ώY�ƏȂł́u�L���b�V�����X���ϔ䗦�v�̌v�Z�������̂悤�ɒ�`���Ă��܂��B

�L���b�V�����X���ϔ䗦���L���b�V�����X�x����i�ɂ��N�Ԏx�����z�����̉ƌv�ŏI����x�o

����́u���̉ƌv�ŏI����x�o�v�ɂ��Ă��Љ�Ă��鎑���ɏڂ����������ڂ��Ă���킯�ł����A

���ۂɂ͌��ς��s���Ă��Ȃ����z�����Z���Ă�������ۂɌ��ς��s�������z�����Z���Ă����肵�āA�S�����m�ł͂���܂���B

�����Ɍ����A���̌v�Z���ł́A�ꍇ�ɂ���Ắu�L���b�V�����X���ρv��100�������Ԃ���������A

���Ƃ����̐��̒����犮�S�Ɍ������Ȃ��Ȃ��Ă��u�L���b�V�����X���ρv��100�������܂ł������B���Ȃ��Ƃ�����Ԃ������܂��B

�ȒP�Ɍ����A�v�Z��E���v��A�u�L���b�V�����X���ρv�̍ő�l�͌�����100���łȂ���Ȃ�Ȃ��͂��ł��B

�ł��̂ŁA�u�L���b�V�����X���ϔ䗦�v�̌v�Z���́i�N���[������Ǝv���܂����j�P���Ɏ��̂悤�ɒ�`����ׂ��Ȃ̂ł��B

�L���b�V�����X���ϔ䗦���L���b�V�����X�x����i�ɂ�鑍���ϋ��z�������ƃL���b�V�����X�x����i�Ƃɂ�鑍���ϋ��z�E�E�E�@

�u�L���b�V�����X���ϔ䗦�v�̌v�Z���͊�{�I�ɂ͏�L�̌v�Z���ł悢�Ǝv���܂����i���̓_�ɓ��Ɉ٘_�͂Ȃ��Ǝv���܂����j�A

�u�L���b�V�����X���ϔ䗦�v�ɂ��ẮA���͂�����ʂ̊ϓ_����̑�����������܂��B

���Ȃ킿�A������ʂ̊ϓ_����́A�u�L���b�V�����X���ϔ䗦�v�̌v�Z�������̂悤�ɒ�`���邱�Ƃ��ł��܂��B

�L���b�V�����X���ϔ䗦���L���b�V�����X�x����i�ɂ�鑍���ό����������ƃL���b�V�����X�x����i�Ƃɂ�鑍���ό����E�E�E�A

�ꌾ�Ō����A�L���b�V�����X���ϔ䗦�����z�ł͂Ȃ������ő�����E��`����킯�ł��B

��`���@�̍ŏ��l��0���ł���ő�l�͂��傤��100���ł���킯�ł����A

��`���A�̍ŏ��l��������0���ł���ő�l�����������傤��100���ɂȂ�܂��B

�������A��`���@�Ɋ�Â��L���b�V�����X���ϔ䗦�ƒ�`���A�Ɋ�Â��L���b�V�����X���ϔ䗦�͒ʏ��v�͂��܂���B

��`���@�Ɋ�Â��L���b�V�����X���ϔ䗦�ƒ�`���A�Ɋ�Â��L���b�V�����X���ϔ䗦�Ƃ���v����̂́A

�v�Z���ʂ��u0���v�ɂȂ�ꍇ�Ɓu100���v�ɂȂ�ꍇ�݂̂ł��B

��`���@�Ɋ�Â��L���b�V�����X���ϔ䗦���u0���v�ɂȂ鎞�A

��`���A�Ɋ�Â��L���b�V�����X���ϔ䗦���K���u0���v�ɂȂ�܂��i�t���܂�������ł��j���A

��`���@�Ɋ�Â��L���b�V�����X���ϔ䗦���u100���v�ɂȂ鎞�A

��`���A�Ɋ�Â��L���b�V�����X���ϔ䗦���K���u100���v�ɂȂ�܂��i�t���܂�������ł��j�B

>�č���S������ڋq��Ƃ̍�����̊m�F���e�Ղɂł���V�X�e�����J������B

>���ʉ��̕K�v���Ȃ��Ɩ����W�A�e�č��@�l���s����v�̃`�F�b�N�Ȃǂ̋Ɩ��ɏW���ł���悤�ɂ���B

>�J������V�X�e���ł͌ڋq��Ƃ̎���Ŕ����������|���Ȃǂ̍��ƁA���|���Ȃǂ̍��̎c�����f�[�^������B

>�����������͊m�F���X������Ȃǂ��Ď擾���Ă������߁A��v�m��č������Ƃ̍�Ƃ��y�������B

����̓L���b�V�����X����L���b�V�����X���ςƂ̊֘A����c�_�ɂȂ�̂ł����A

��Ђ̑S����E�S���������F��v�m���č��̍ۂɔc�������邽�߂ɂ́A

�Љ���S�ɃL���b�V�����X�ɂȂ�K�v������i�S�Ă̐l�������������Ȃ��Љ�ɂȂ�K�v������j�A

�Ƃ����b���ȑO�ɕ��������Ƃ�����̂��v���o���܂����B

��Ђ��s������Ƃ����������L���b�V�����X�x����i��p���čs�����Ƃɂ���A

����L�^���K�����炩�̃R���s���[�^�[�V�X�e���Ɏc��܂��̂ŁA

�߂Ƃ̐������̌����n�߁A����̌������F��v�m���č��̍ۂɍs���₷���Ȃ�킯�ł��B

2019�N1��9��(��)�̃R�����g�ŏЉ��2018�N12��13��(��)�t���̓��{�o�ϐV���̋L���ł́A

���č��@�l���č����Ƃ̍��E�����m�F�����Ղ��\�z����Ƃ�����Ă��܂����A

�@���x��u��Ђ͂���Ƃ����������L���b�V�����X�x����i��p���čs��Ȃ���Ȃ�Ȃ��B�v�ƒ�߂�A

���F��v�m���č��𐋍s���邱�Ƃ��e�ՂɂȂ�܂��B

�����Љ�Ă���2018�N11��21��(��)�t���̓��{�o�ϐV���̋L���ł́A�u��`���ρv�ɂ��ď�����Ă��܂����A

���E�I�Ɍ���Γ��{���L�̏����K�E���ϊ��s�ɂ͂Ȃ�̂ł����A

���{�ɂ�����u��`�v�͂܂��ɃL���b�V�����X�x����i�̑�\��ł��B

���{�ɂ�����u��`�v�ɂ�錈�ςł́A������1�~���o�Ă��܂���B

���{�ɂ�����u��`�v�ɂ�錈�ς́A���S�ȃL���b�X���X�ɂ�錈�ςȂ̂ł��B

�u��`�v�Ɋւ�������W�́A�U�o�l�E���l���ꂼ��̎����s�ɖ₢���킹��Ίm���Ɋm�F�ł��܂��B

���č��@�l���V���Ɋč����Ƃ̍��E�����m�F�����Ղ��\�z����̂ł͂Ȃ��A

���s�̋�s�V�X�e���𒆐S�ɂ��������W�̔����s�҂ɋ`���t����A�Ƃ����������ɂ͗L���Ȃ̂ł͂Ȃ����Ǝv���܂��B

���{�ɂ�����u��`�v�̐U��o���Ǝ��Ƃ́A�����s�������W�̑��݂��q�ϓI�ɏؖ�����A�Ƃ������ƂȂ̂ł��B

�،����x�̍\�z�Ɋւ��Č����A���Ȃ��Ƃ��L���،������o����`�������锭�s�҂͎����s����č����W��

���������Ȃ���Ȃ�Ȃ��i�،����x��́A����������I�Ȍ_�ł͍����W������Ƃ͔F�߂Ȃ��j�A

�Ƃ����،����x���\�z���邱�Ƃɂ���A���F��v�m�ɂ������W�̊m�F�͗e�Ղɂ����Ċm���ɍs����悤�ɂȂ�܂��B

�u��Ђ̎����s�������W�̑��݂��ؖ����Ȃ��̂ŁA��Ђ��쐬�������Z���͓K���ɕ\�����Ă���Ƃ͔F�߂܂���B�v�A

�ƌ��F��v�m���č����Ƃɐ�����������������ꗈ��Ƃ����̂����A�ƌl�I�Ɏv���܂����B

�Ō�ɁA����������ʔ̑�����R���r�j�Ŏx�����̂́A�L���b�V�����X���ς̔��̊T�O���i���̌������ς��j�Ǝv���܂����B

���ɁA����ɕ����`�[���X������Ă���Ƃ�����ʂł́A��s������L���b�V���J�[�h�ɂ��x�������ł��Ȃ��������ł���A

�Ƃ������Ƃ��Ӗ����܂��̂ŁA���Ȃ��Ƃ��x���������炷��ƂɎx����i�͌����Ƃ������ƂɂȂ�A�ƌ�����Ǝv���܂����B

{kind=link}

{kind=link}

{kind=link}