2019擭1寧19擔(搚)

2019擭1寧17擔(栘)擔杮宱嵪怴暦

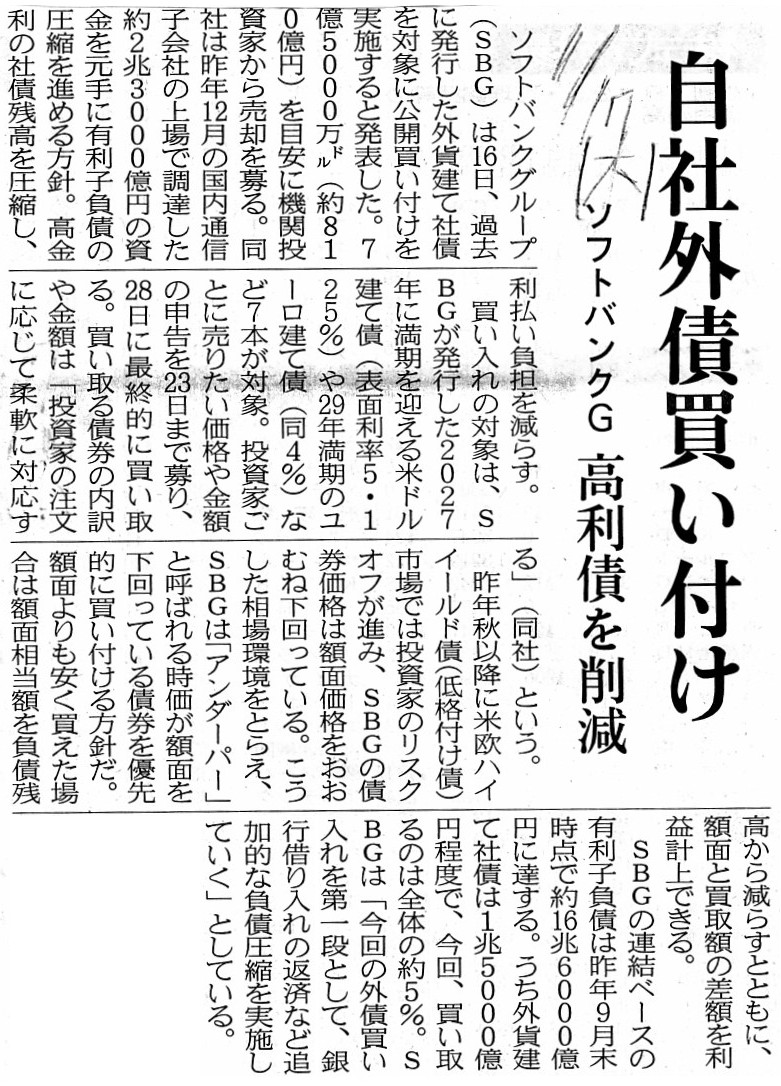

帺幮奜嵚攦偄晅偗丂僜僼僩僶儞僋G丂崅棙嵚傪嶍尭

乮婰帠乯

2019擭1寧18擔(嬥)擔杮宱嵪怴暦

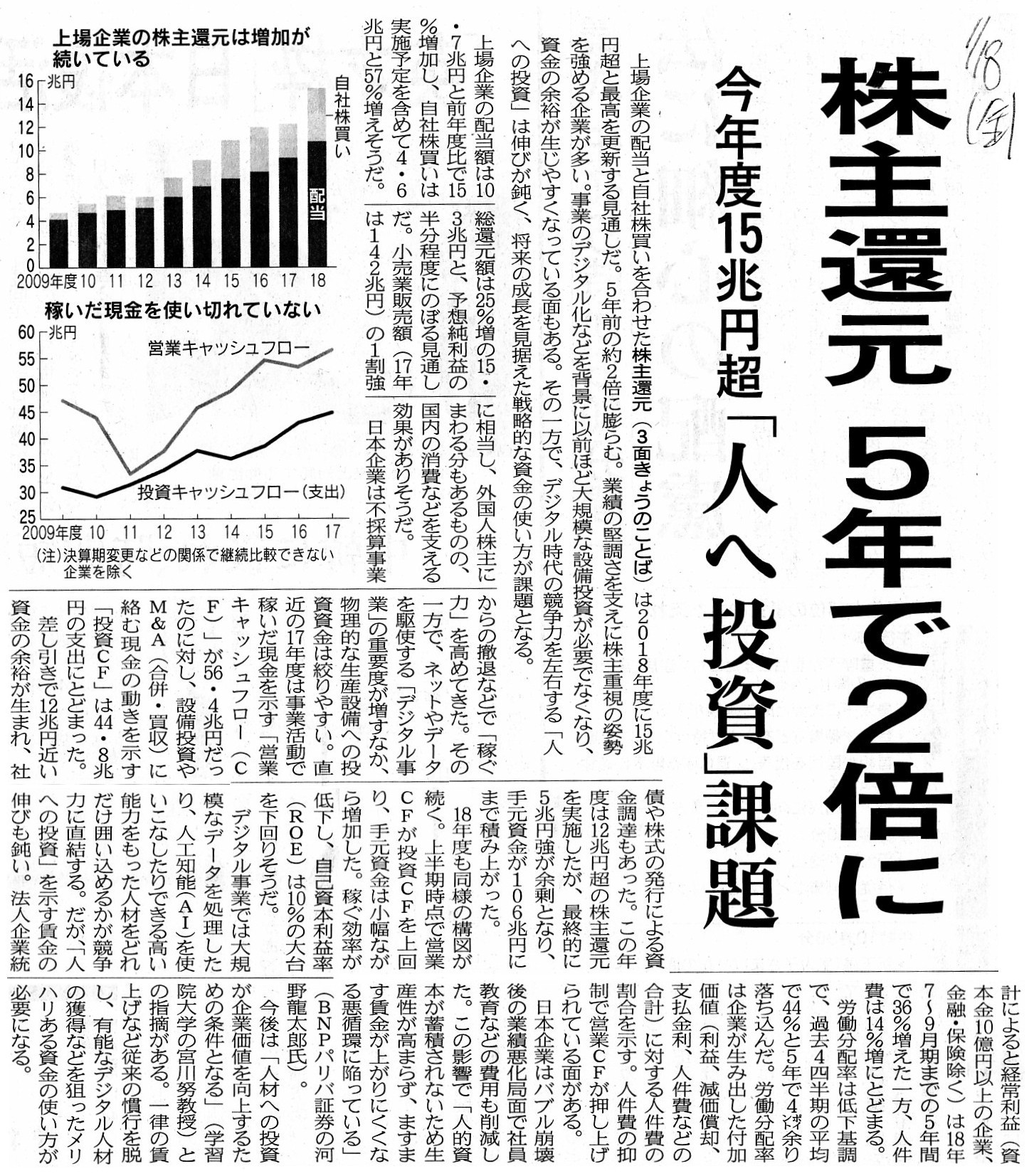

姅庡娨尦 5擭偱2攞偵丂崱擭搙15挍墌挻 乽恖傊搳帒乿夁戝

乮婰帠乯

2019擭1寧18擔(嬥)擔杮宱嵪怴暦

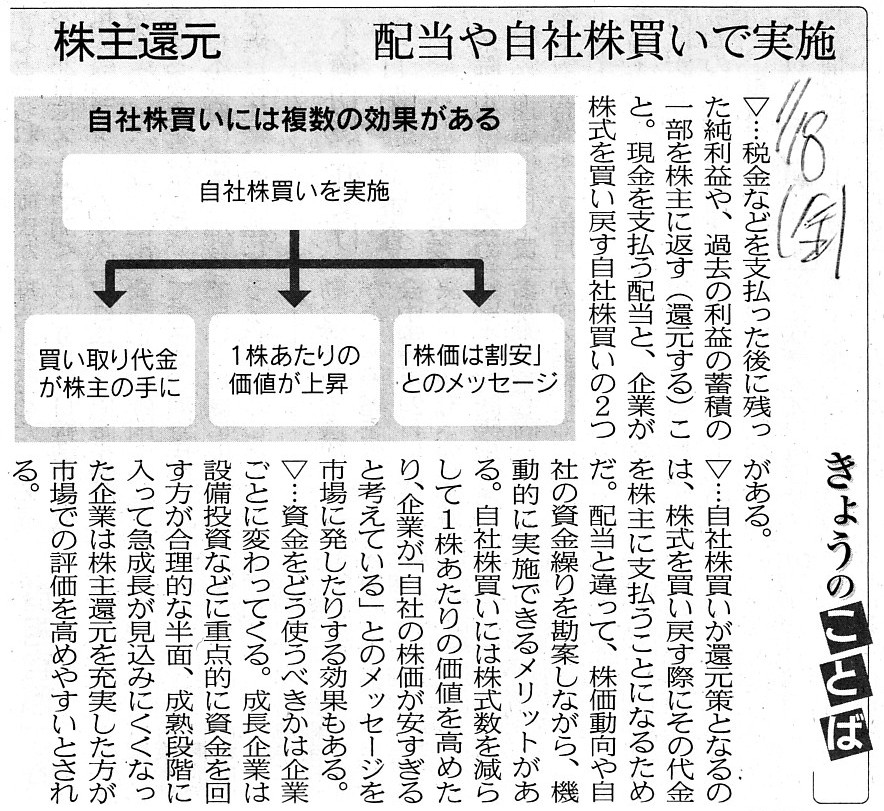

偒傚偆偺偙偲偽

姅庡娨尦丂攝摉傗帺幮姅攦偄偱幚巤

乮婰帠乯

2018擭12寧18擔(壩)

http://citizen.nobody.jp/html/201812/20181218.html

乽亀攧弌偟亁傗亀曞廤亁偵怽偟崬傒傪偡傞搳帒壠偲姅幃巗応偱姅幃偺庢堷傪偡傞搳帒壠偲偺娫偵忣曬奿嵎偑偁偭偰偼側傜側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨31擔慜偺僐儊儞僩伀丅

2018擭12寧19擔(悈)

http://citizen.nobody.jp/html/201812/20181219.html

乽尰峴偺亀攧弌偟亁偲亀曞廤亁偺惂搙乮庤懕偒丄堷庴恖偺寛掕曽朄偲偦偺帪偺堷庴壙奿偺寛掕曽朄乯傪強梌偺偙偲偲偡傞側傜偽丄

亀墳曞攞棪亁偑偪傚偆偳亀1攞亁偵側傞帪丄攧弌恖偺攧媝塿偲敪峴幰偺帒嬥挷払妟偼嵟戝壔偝傟傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨30擔慜偺僐儊儞僩伀丅

2018擭12寧20擔(栘)

http://citizen.nobody.jp/html/201812/20181220.html

乽徹寯夛幮偑搳帒壠偐傜庴偗庢傞偄傢備傞庢堷庤悢椏乮姅幃攧攦埾戸庤悢椏乯偼丄

棟榑揑偵偼丄壙妟乮栺掕戙嬥乯偱偼側偔姅幃悢乮攧攦姅幃悢丄嵟傕揟宆揑偵偼扨尦悢乯偵婎偯偄偰嶼掕偡傞傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨29擔慜偺僐儊儞僩伀丅

2018擭12寧21擔(嬥)

http://citizen.nobody.jp/html/201812/20181221.html

2018擭12寧22擔(搚)

http://citizen.nobody.jp/html/201812/20181222.html

乽尦棃偺徹寯庢堷惂搙乮1893擭乣1945擭乯偲尰峴偺徹寯庢堷惂搙乮1948擭乣乯偺憡堘揰乿偵偮偄偰峫嶡傪峴偭偨27擔慜偺僐儊儞僩伀丅

2018擭12寧23擔(擔)

http://citizen.nobody.jp/html/201812/20181223.html

乽夛寁偺恖娫偵偲偭偰偼旕忢偵戝偒側僀儞僷僋僩偺偁傞弌棃帠偑丄1948擭乮徍榓23擭乯偺徹寯庢堷朄偺惂掕偱偁偭偨偺偩偑丄

1948擭乮徍榓23擭乯偺徹寯庢堷惂搙偺崻杮揑曄峏偼亀徹寯柉庡壔亁偲偄偆尵梩偱堦斒揑偵昞尰偝傟偰偄傞丅乿丄偲偄偆揰偲丄

乽亀愨懳揑側曐徹亁偲偼丄摉嬊偑朄掕彂椶傪嶌惉偡傞偙偲偱偁傞丅偦偆偡傟偽丄婰嵹帠崁偵岆婰傗嫊婾偼愨懳揑偵惗偠側偄丅乿丄

偲偄偆揰偵偮偄偰峫嶡傪峴偭偨26擔慜偺僐儊儞僩伀丅

2018擭12寧24擔(寧)

http://citizen.nobody.jp/html/201812/20181224.html

乽岞擣夛寁巑惂搙偼丄嵟傕尦棃揑偵偼乮1948擭摉帪偼乯亀岞擣夛寁巑偑敪峴幰偵忢挀偟偰桳壙徹寯曬崘彂傪嶌惉偡傞丅亁

偲偄偆峫偊曽偱偁傝丄幚偼夛寁娔嵏偲偄偆峫偊曽偼側偐偭偨丅乿丄偲偄偆揰偲丄

乽娔嵏惂搙偲偄偆娤揰偐傜尵偊偽丄徹寯庢堷惂搙偼1966擭乮徍榓41擭乯偵傕崻杮揑側曄峏偑峴傢傟偨偲偄偆偙偲偵側傞偺偩偑丄

偦傟偼亀桳壙徹寯曬崘彂偺嶌惉幰偑岞擣夛寁巑偐傜敪峴幰傊偲曄峏偵側偭偨丅亁偲偄偆敳杮揑側曄峏偱偁偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨25擔慜偺僐儊儞僩伀丅

2018擭12寧25擔(壩)

http://citizen.nobody.jp/html/201812/20181225.html

2018擭12寧26擔(悈)

http://citizen.nobody.jp/html/201812/20181226.html

乽徹溸偐傜巇栿傪彂偔丅乿偲彂偄偨23擔慜偺僐儊儞僩伀丅

2018擭12寧27擔(栘)

http://citizen.nobody.jp/html/201812/20181227.html

乽摉帠幰偱偁傟偽徹嫆偼偄傜側偄丅乿偲彂偄偨22擔慜偺僐儊儞僩伀丅

2018擭12寧28擔(嬥)

http://citizen.nobody.jp/html/201812/20181228.html

乽婇嬈摑帯乮僐乕億儗乕僩丒僈僶僫儞僗乯偺岦忋偺偨傔丄宱塩傪戞嶰幰偺帇揰偱娔帇偡傞夛幮婡娭傪摫擖偡傞偙偲傪峫偊傞側傜偽丄

亀幮奜庢掲栶亁偱偼側偔亀娔嵏栶亁偺怑柋丒尃尷傪奼廩偡傞巪偺夛幮朄偺夵惓偑桳岠側偺偱偼側偄偐丅乿偲偄偆揰偲丄

乽夛寁梡岅偲偟偰偺亀徹溸亁偼亀徹嫆亁偲偄偆堄枴崌偄偱偼側偔亀揱昜亁偲偄偆堄枴偱偁傝丄

亀揱昜丒徹溸亁偵偼"memorandum"乮儊儌丄妎偊彂偒丄旛朰榐乯偲偟偰偺栶妱偑偁傞丅

偦偟偰丄夛寁梡岅偲偟偰偺亀徹溸亁偺塸栿偼丄"evidence"偱偼寛偟偰側偔丄"voucher"傗"slip"偲偄偆扨岅偱偁傞丅乿

偲彂偄偨21擔慜偺僐儊儞僩伀丅

2018擭12寧29擔(搚)

http://citizen.nobody.jp/html/201812/20181229.html

乽暷崙偱戞1夞岞擣夛寁巑帋尡巤峴偝傟偨偺偼1934擭偩偭偨偺偱偼側偄偐丅乿偲偄偆揰偲丄

乽亀僩儔僢僉儞僌丒僗僩僢僋亁偼丄亀杮尮揑壙抣偺嶼掕偑偱偒側偄丅亁偲偄偆崻尮揑偐偮抳柦揑側栤戣揰偑偁傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨20擔慜偺僐儊儞僩伀丅

2018擭12寧30擔(擔)

http://citizen.nobody.jp/html/201812/20181230.html

乽夛幮偑帺幮姅傪攦偆偙偲偼夛幮偺巆梋嵿嶻偺暘攝嬥妟傪尭彮偝偣傞丅

偙偺廳梫側嵿柋忋偺僀儞僷僋僩偼丄尰峴偺夛幮朄壓偩偗偱偼側偔丄媽彜朄壓偵偍偄偰傕摉偰偼傑傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨19擔慜偺僐儊儞僩伀丅

2018擭12寧31擔(寧)

http://citizen.nobody.jp/html/201812/20181231.html

乮擔杮梄惌姅幃夛幮偑傾僼儔僢僋丒僀儞僐乕億儗乕僥僢僪偵弌帒傪偡傞偲偄偆帠椺偵偮偄偰

偦偺嘆乯

乽曐桳媍寛尃妱崌偺寁嶼偼梄曋攝払偲偼堘偆丅乿偲彂偄偨18擔慜偺僐儊儞僩伀丅

2019擭1寧1擔(壩)

http://citizen.nobody.jp/html/201901/20190101.html

乮擔杮梄惌姅幃夛幮偑傾僼儔僢僋丒僀儞僐乕億儗乕僥僢僪偵弌帒傪偡傞偲偄偆帠椺偵偮偄偰

偦偺嘇乯

乽擔杮梄惌姅幃夛幮偑傾僼儔僢僋丒僀儞僐乕億儗乕僥僢僪偺敪峴嵪晛捠姅幃偺7亾傪庢摼偟偨帪揰偱偼丄

擔杮梄惌姅幃夛幮偺曐桳媍寛尃妱崌偼亀0.747亾乣7亾亁偺娫偺偄偢傟偐偺妱崌偱偁傝乮懠偺姅庡偺宲懕曐桳擭悢師戞偱偁傞乯丄

傑偨丄姅幃庢摼偐傜4擭屻偺帪揰偱偼亀7亾乣42.94亾亁偺娫偺偄偢傟偐偺妱崌偱偁傞乮棟桼偼庢摼帪揰偺棟桼偲摨偠乯丅乿偲偄偆揰偲丄

乽嬌抂側尵偄曽傪偡傟偽丄傾僼儔僢僋丒僀儞僐乕億儗乕僥僢僪偱偼姅庡偺曐桳媍寛尃妱崌偑姅庡柤曤偲偼柍娭學側偺偱丄

姅庡偑帺暘偺曐桳媍寛尃妱崌傪帺暘偱寁嶼偡傞偺偼帠幚忋晄壜擻偱偁傞乮曐桳媍寛尃妱崌偑懠偺姅庡偺宲懕曐桳擭悢偵埶懚偡傞乯丅乿

偲偄偆揰偵偮偄偰彂偄偨17擔慜偺僐儊儞僩伀丅

2019擭1寧2擔(悈)

http://citizen.nobody.jp/html/201901/20190102.html

2019擭1寧3擔(栘)

http://citizen.nobody.jp/html/201901/20190103.html

乽擔杮崙撪偺徹寯庢堷強偵忋応偟偰偄傞擔杮婇嬈偼丄帺幮偺姅庡偵偳傫側偵奜崙恖搳帒壠偑懡偐傠偆偑丄

姅庡憤夛彽廤捠抦傗桳壙徹寯曬崘彂傗寛嶼抁怣傗揔帪忣曬奐帵傪塸暥偱嶌惉偡傞昁梫偼堦愗側偄丅乿偲偄偆揰偲丄

乽擔杮偺徹寯庢堷強偲偼堎側傝丄尰嵼偺儈儍儞儅乕偲儔僆僗偲僇儞儃僕傾偺徹寯庢堷強偵偍偗傞姅幃忋応僷僞乕儞偼

亀"Native

Listing"or "Pure Territorial

Listing"乮乽杮棃忋応乿傕偟偔偼乽弮堟撪忋応乿乯亁偱偁傞丅乿

偲偄偆揰偵偮偄偰彂偄偨15擔慜偺僐儊儞僩伀丅

2019擭1寧4擔(嬥)

http://citizen.nobody.jp/html/201901/20190104.html

乽搳帒壠偑巗応偵弌偡攦偄拲暥傗攧傝拲暥傗巜抣偼摨幙偱偁傞偙偲偑徹寯惂搙忋偺慜採偱偁傞丅乿

偲偄偆揰偵偮偄偰彂偄偨14擔慜偺僐儊儞僩伀丅

2019擭1寧5擔(搚)

http://citizen.nobody.jp/html/201901/20190105.html

乽擔杮婇嬈偼丄擔杮夛寁婎弨傪嵦梡偟偨傑傑丄帺幮ADR傪暷崙偺姅幃巗応偵忋応偝偣傞偙偲偑偱偒傞丅乿偲偄偆揰偲丄

乽尰嵼偺儈儍儞儅乕偵偍偗傞奜帒婯惂偺壓偱偼丄亀忋応婇嬈亁偼暷崙梐戸徹寯傪敪峴偱偒側偄偺偩偑丄

亀旕忋応婇嬈亁偼丄儈儍儞儅乕偺徹寯惂搙丒徹寯婯惂偲偼慡偔柍娭學偵丄

尰帪揰偱暷崙梐戸徹寯傪敪峴偟偰暷崙巗応偵忋応偝偣傞偙偲偑偱偒傞乿丄偲偄偆揰偵偮偄偰彂偄偨13擔慜偺僐儊儞僩伀丅

2019擭1寧6擔(擔)

http://citizen.nobody.jp/html/201901/20190106.html

2019擭1寧7擔(寧)

http://citizen.nobody.jp/html/201901/20190107.html

乽幚柋忋傕棟榑忋傕丄擔杮偺摉嬊偵採弌偡傞彂椶偺娔嵏偲暷崙偺摉嬊偵採弌偡傞彂椶偺娔嵏偼慡偔娭學偑側偄撈棫偟偨暿偺娔嵏偱偁傝丄

尨姅幃偺徹寯婯惂丒忋応惂搙偲ADR偺徹寯婯惂丒忋応惂搙偼慡偔娭學偑側偄撈棫偟偨暿偺徹寯惂搙偱偁傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨11擔慜偺僐儊儞僩伀丅

2019擭1寧8擔(壩)

http://citizen.nobody.jp/html/201901/20190108.html

乽尦棃揑偵偼丄娔嵏偵娭偡傞愑擟傪晧偆偺偼娔嵏朄恖偱偼側偔岞擣夛寁巑帺恎偱偁傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨10擔慜偺僐儊儞僩伀丅

2019擭1寧9擔(悈)

http://citizen.nobody.jp/html/201901/20190109.html

乽岞擣夛寁巑偼嬈柋幏峴偵偼堦愗娭梌偟偰偼側傜側偄乮敪峴幰偐傜偺撈棫惈傪曐帩偟側偗傟偽側傜側偄乯偲偄偆揰偐傜尵偭偰傕丄

撪晹摑惂偺峔抸偼柧傜偐偵庴戸幰乮庢掲栶乯偑幏峴偡傞傋偒嬈柋偺1偮偱偁傞埲忋丄

岞擣夛寁巑偼傓偟傠撪晹摑惂偵娭偟偰偼堦愗堄尒昞柧傪偟偨傝敾抐傪偟偨傝偼偡傞傋偒偼側偄丅乿丄偲偄偆揰偲丄

乽暥彂傪彂偄偨杮恖偼偦偺暥彂傪"confirm"乮妋擣乯偟偨傝偼偟側偄丅

暥彂傪彂偄偨杮恖偼偦偺暥彂傪"look

again"乮尒捈偟傪偡傞乯偩偗偱偁傞丅乿丄偲偄偆揰偵偮偄偰彂偄偨9擔慜偺僐儊儞僩伀丅

2019擭1寧10擔(栘)

http://citizen.nobody.jp/html/201901/20190110.html

乽亀妋擣彂亁偵偣傛"CERTIFICATION"偵偣傛丄挊柤偝傟偨暥彂偵揧晅偡傞暥彂偲偟偰偼柧傜偐偵亀幹懌亁偱偁傞丅乿

偲偄偆揰偵偮偄偰彂偄偨8擔慜偺僐儊儞僩伀丅

2019擭1寧11擔(嬥)

http://citizen.nobody.jp/html/201901/20190111.html

乽夛幮朄偼丄姅庡娫偵偍偗傞媍寛尃峴巊偵偮偄偰偺崌堄偼峫椂偟側偄丅乿偲偄偆揰偲丄

乽嬥梈彜昳庢堷朄偱偼丄搳帒壠曐岇偺娤揰偐傜丄娫愙曐桳傗嫟摨曐桳偺峫偊曽傪峀偔掕媊偟偰偄傞丅乿偲偄偆揰偲丄

乽岞奐攦晅偼巗応奜偱峴傢傟傞偑丄姅幃攧搉惪媮尃偼姅庡憤夛奜偱峴巊偝傟傞丅乿

偲偄偆揰偵偮偄偰彂偄偨7擔慜偺僐儊儞僩伀丅

2019擭1寧12擔(搚)

http://citizen.nobody.jp/html/201901/20190112.html

乽恊夛幮偵傛傞忋応巕夛幮偺旕岞奐壔偲嶐崱偺亀儅僱僕儊儞僩丒僶僀傾僂僩亁偲偵偼懡偔偺嫟捠揰偑偁傞乮奣擮揑偵旕忢偵嬤偄乯丅乿丄

偲偄偆揰偵偮偄偰彂偄偨6擔慜偺僐儊儞僩伀丅

2019擭1寧13擔(擔)

http://citizen.nobody.jp/html/201901/20190113.html

乽姅幃偺彨棃偺嵞忋応偑梊掕偝傟偰偄傞偲偄偆忬嫷壓偱偼丄

夛幮偼旕岞奐壔屻傕亀僨傿僗僋儘乕僕儍乕亁乮忣曬奐帵乯偺宲懕媊柋傪晧偆傋偒偱偁傞丅乿丄

偲偄偆揰偵偮偄偰彂偄偨5擔慜偺僐儊儞僩伀丅

2019擭1寧14擔(寧)

http://citizen.nobody.jp/html/201901/20190114.html

乽棟榑揑偵偼丄徹寯惂搙偼亀怴婯忋応亁傕亀忋応攑巭亁傕慜採偲偼偟偰偄側偄丅乿

偲偄偆揰偵偮偄偰彂偄偨4擔慜偺僐儊儞僩伀丅

2019擭1寧15擔(壩)

http://citizen.nobody.jp/html/201901/20190115.html

乽2庬椶偺忣曬偺拞偱丄亀嘇宱嵪庡懱偑偍偐傟偨摿掕偺棫応偵偍偗傞宱尡傗妛廗傪捠偠偰攔懠揑偵擖庤偝傟傞傕偺乮巹揑忣曬乯亁

傪婲場偲偟偰亀忣曬偺旕懳徧惈亁偑敪惗偡傞偩偑丄偙偺亀忣曬偺旕懳徧惈亁偼杮幙揑偵夝徚偡傞偙偲偑偱偒側偄丅

偦偺棟桼偼丄亀巹揑忣曬亁偼偦傕偦傕偳偺傛偆側庤抜傪梡偄偰傕懠恖偵揱払偡傞偙偲偑偱偒側偄椶偺忣曬偩偐傜偱偁傞丅乿

偲偄偆揰偵偮偄偰彂偄偨3擔慜偺僐儊儞僩伀丅

2019擭1寧16擔(悈)

http://citizen.nobody.jp/html/201901/20190116.html

乽掶惓傪峴偆偙偲偺儊儕僢僩偼忋応攑巭傪峴偆偙偲偺儊儕僢僩傛傝傕戝偒偄丅乿偲偄偆揰偲丄

乽夛寁娔嵏偲偄偆偺偼丄亀妋擣亁偐壗偐偱偼側偔丄偳偪傜偐偲尵偊偽丄偄傢備傞亀暘愅揑庤懕亁偵庡偵埶嫆偡傞傋偒偱偁傞丅乿

偲偄偆揰偵偮偄偰彂偄偨堦嶐擔偺僐儊儞僩伀丅

2019擭1寧17擔(栘)

http://citizen.nobody.jp/html/201901/20190117.html

乽敪峴幰偼忋応偡傞慜偼暣傟傕側偔旕忋応婇嬈偱偁偭偨堦曽丄巗応偺搳帒壠偼旕忋応姅幃偺攧攦傪峴偭偨偙偲側偳

堦搙傕側偄乮偦偟偰帠幚忋旕忋応姅幃偺攧攦偼峴偆偙偲偑偱偒側偄乯丅乿偲偄偆揰偲丄

乽擔杮偲偼惓斀懳偵丄暷崙偱偼亀暘愅揑庤懕亁偼夛寁娔嵏傪峴偆忋偱嬌傔偰廳梫側庤懕偱偁傞偲埵抲晅偗傜傟偰偄傞丅乿偲偄偆揰偲丄

乽尰峴偺娔嵏惂搙偱偼丄幚偼岞擣夛寁巑偼恀偺堄枴偺亀幚嵏亁乮幚嵺偵尰応傑偱晪偄偰帺暘偺栚偱妋擣傪偡傞偙偲乯偡傜峴偊側偄丅乿

偲偄偆揰偵偮偄偰彂偄偨嶐擔偺僐儊儞僩伀丅

2019擭1寧18擔(嬥)

http://citizen.nobody.jp/html/201901/20190118.html

乽旕忢偵戝偒側帇揰偐傜尒傞偲丄帺屓姅幃偺庢摼傪峴偆偲嵿柋忬嫷偑埆壔偡傞偑丄幮嵚偺彏娨傪峴偭偰傕嵿柋忬嫷偼埆壔偟側偄丅乿

忋婰偺傛偆側峫偊曽偵側傞棟桼偼丄幮嵚偼彨棃彏娨傪偡傞偙偲傪慜採偵敪峴傪偡傞偺偵懳偟丄

姅幃偼彨棃嵞攧媝乮夛寁忋偼乽帺屓姅幃偺張暘乿乯傪偡傞偙偲傪慜採偵庢摼偟偨傝偼偟側偄偐傜偱偡丅

嬌抂側尵偄曽傪偡傞偲乮傕偟偔偼敪峴偐傜彏娨傑偱傪捠偟偱奣娤偡傞偲乯丄

幮嵚傪敪峴偟偰傕嵿柋忬嫷偼埆壔傕夵慞傕偟傑偣傫偟幮嵚傪彏娨偟偰傕嵿柋忬嫷偼埆壔傕夵慞傕偟側偄偺偱偡丅

娙扨偵尵偊偽丄幮嵚偺敪峴偲彏娨偼丄夛幮偺嵿柋忬嫷偵拞棫乮"neutral"乯側偺偱偡丅

埲慜偺僐儊儞僩偱丄"Receivables

are cash."乮嵚尃偲偼尰嬥偱偁傞丅乯偲巹偼彂偄偨偙偲偑偁傝傑偡偑丄

側偧傜偊偰尵偆側傜偽丄"Bonds are

cash."乮嵚寯偲偼尰嬥偱偁傞丅乯偲昞尰偱偒傞偲巚偄傑偡丅

偨偲偊幮嵚傪敪峴偟偰傕彨棃偵彏娨偵廩偰傞傋偒尰嬥偑憹壛偡傞乮棳擖偡傞乯偲偄偆偩偗偱偁傝丄

偨偲偊幮嵚傪彏娨偟偰傕婜擔偵彏娨偵廩偰傞傋偒尰嬥偑尭彮偡傞乮棳弌偡傞乯偲偄偆偩偗側偺偱偡丅

幮嵚偺敪峴偲彏娨偼丄幚偼幮撪偺尰嬥検偵偼塭嬁傪梌偊側偄丒拞棫乮"neutral"乯偱偁傞偺偱偡丅

偙偺揰丄巇擖嵚柋偺寛嵪偼幮撪偺尰嬥検偵儅僀僫僗偺塭嬁傪梌偊傞丄偲尵傢偹偽側傜側偄偲巚偄傑偡丅

側偤側傜偽丄巇擖嵚柋偺敪惗偺慜抜奒偲偟偰夛幮偵尰嬥偑棳擖偡傞偲偄偆偙偲偼寛偟偰側偄偐傜偱偡丅

巇擖嵚柋偺寛嵪偼夛幮偐傜尰嬥偑棳弌偡傞偙偲偟偐堄枴偟側偄偺偱偡丅

偨偩丄彜庢堷忋丄巇擖嵚柋偺敪惗尨場偲側偭偨扞壍帒嶻乮偺巇擖傟乯傪偍媞條偵斕攧偡傞偙偲偱丄夛幮偵偼攧忋嵚尃偑敪惗偟傑偡丅

攧忋嵚尃偺夞廂偼幮撪偺尰嬥検偵僾儔僗偺塭嬁傪梌偊傞傢偗偱偡偑丄

偦偺尰嬥検偺憹壛偱傕偭偰巇擖嵚柋偺寛嵪偵敽偆尰嬥検偺尭彮傪僇僶乕偡傞傢偗偱偡丅

懠偺尵偄曽傪偡傞偲丄旓梡乮庢摼尨壙乯傪攧忋崅乮斕攧戙嬥乯偱夞廂偡傞傢偗偱偡丅

幮嵚偼敪峴偲彏娨偑堦懱晄壜暘偱偁傞乮尰嬥偺棳擖偲棳弌偲偑堦懱揑側傕偺乯堦曽丄

巇擖嵚柋偺敪惗丒寛嵪乮尰嬥棳弌乯偲攧忋嵚尃偺敪惗丒夞廂乮尰嬥棳擖乯偲偼壗傜堦懱晄壜暘偱偼側偄偺偱偡丅

尰嬥廂巟偲偄偆娤揰偐傜尵偊偽丄巇擖嵚柋偺寛嵪乮尰嬥棳弌乯偲攧忋嵚尃偺夞廂乮尰嬥棳擖乯偲偼慡偔娭學偑側偄偺偱偡丅

偨偩丄戝偒側彜庢堷偺娤揰傗栚揑暔偺忳搉偲偄偆娤揰傗乽旓梡丒廂塿懳墳偺尨懃乿偺娤揰偐傜尵偊偽丄

巇擖嵚柋偺敪惗偲攧忋嵚尃偺敪惗偲偼娭學偑偁傞乮攧忋尨壙偲攧忋崅偼彜庢堷忋枾愙偵娭學偑偁傞乯丄偲偄偆偩偗側偺偱偡丅

乽旓梡丒廂塿懳墳偺尨懃乿偵偍偄偰丄彜昳丒惢昳傪攠夘偲偡傞懳墳傪乽屄暿揑懳墳乿偲尵偄傑偡偑丄

彜昳丒惢昳傪拞怱偲偟偰懳墳娭學傪峫偊傞偲乽屄暿揑懳墳乿傪懆偊傞偙偲偑偱偒傞偲偄偆偩偗偺偙偲偱偁傝丄

尰嬥偺棳擖丒棳弌偲偄偆娤揰偐傜尵偊偽丄偦偺懳墳娭學偼幮嵚偺敪峴偲彏娨偵偍偗傞懳墳娭學偲偼崻杮揑偵堎側傞傕偺側偺偱偡丅

幮嵚偵娭偟偰偼丄乽幮嵚偺敪峴偵敽偆尰嬥棳擖妟亖幮嵚偺彏娨偵敽偆尰嬥棳弌妟乿偲偄偆娭學偵昁偢側傝傑偡偑丄

巇擖嵚柋偲攧忋嵚尃偵娭偟偰偼丄乽巇擖嵚柋偺寛嵪偵敽偆尰嬥棳弌妟亖攧忋嵚尃偺夞廂偵敽偆尰嬥棳擖妟乿偲偄偆娭學偱偼

彜庢堷偑惉傝棫偪傑偣傫偟丄傑偨丄乽巇擖嵚柋偺寛嵪偵敽偆尰嬥棳弌妟亙攧忋嵚尃偺夞廂偵敽偆尰嬥棳擖妟乿偲偄偆娭學偵昁偢側傞丄

偲偄偆懳墳娭學偵偁傞傢偗偱傕偁傝傑偣傫丅

乽巇擖嵚柋偺寛嵪偵敽偆尰嬥棳弌妟亜攧忋嵚尃偺夞廂偵敽偆尰嬥棳擖妟乿偲偄偆娭學偵側傞偙偲傕幚柋忋慡偔峫偊傜傟傑偡丅

The contract terminates in April. 乮偦偺宊栺偼4寧偵廔傢傞乵枮椆偡傞乶丅乯

宱塩娗棟妛傗夛寁傗朄棩偺曌嫮傪偟偰偄傞偲丄斖埻偑朿戝夁偓偰杮摉偵廔傢傝偑側偄側偲偄偮傕巚偆傢偗偱偡偑丄

偦傟傜偼偁傞堄枴乽惗奤妛廗乿偵偼傕偭偰偙偄偺妛栤暘栰偐傕偟傟傑偣傫偑丄

宱塩娗棟妛傗夛寁傗朄棩偺曌嫮偼杮摉偵"interminable"乮壥偰偟側偄乯偲巚偄傑偡丅

帿彂偵偼乽桳婜岞嵚乿偲偄偆尵梩偑嵹偭偰偍傝丄"a

fixed-term 乵terminable乶 bond"偲偄偆栿偑嵹偭偰偄傞傢偗偱偡偑丄

塸崙偱敪峴偝傟偰偄傞乽塱媣嵚乿偼塸岅偱偼"permanent

bond"偺懠偵偼丄

"perpetual bond"傗"interminable

bond"偲偄偆栿偵側傞偺偩傠偆偲巚偄傑偟偨乮偳傟偑惓幃側栿偐偼暘偐傝傑偣傫偑乯丅

懕偒偼柧擔彂偒偨偄偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}