2019�N1��7��(��)

2018�N12��28��(��)���{�o�ϐV��

�z�V�U�L�@���p�~������@�l���������o

�i�L���j

�z�V�U�L�A���Z���\�������@�̎Ђŕs�K�؎���̋^��

�z�V�U�L��30���A�̔��q��Ђ̃z�V�U�L���C���H�������ȂǂŎ��Ԃ̂Ȃ�����������^��������Ƃ��āA11��7���ɗ\�肵�Ă���

2018�N1�`9�����̌��Z���\����������Ɣ��\�����B11��1���t�ŊO���ٌ̕�m��ō\�����钲���ψ���𗧂��グ�A

�������ʂ͑��₩�Ɍ��\����B�����_�ŋƐтɗ^����e���͌y���Ƃ��Ă���B

�u�s�K�Ȏ�����^����v�Ƃ̓����ʕ�Ɋ�Â��Ĕ��o�����B

����A�����ςł͎����W�⌈�Z�ւ̉e���̔c���ɓw�߂�ƂƂ��ɁA�Ĕ��h�~����܂Ƃ߂�B

�z�V�U�L�́u���������ȂǃX�e�[�N�z���_�[�̊F�l�ɑ���Ȃ��S�z�Ƃ����f�������A�[������ѐ\���グ�܂��v�Ƃ��Ă���B

�i���{�o�ϐV���@2018/10/30

20:33�j

ttps://www.nikkei.com/article/DGXMZO37134720Q8A031C1L91000/

�z�V�U�L�A�l�������̒�o�����A�q��Ђ̕s���^����

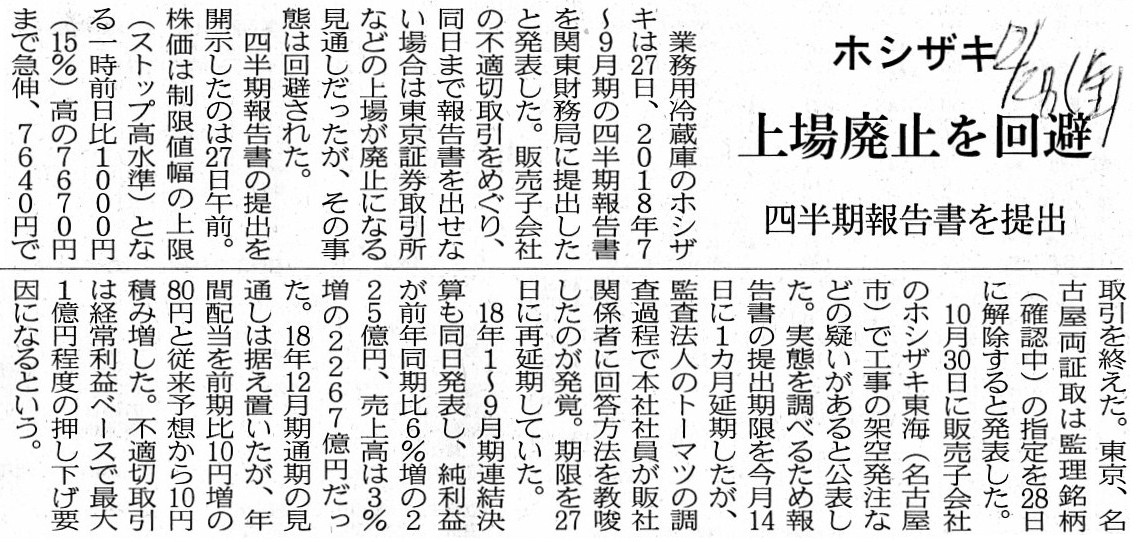

�z�V�U�L��13���A�֓������ǂɑ�2018�N7�`9�����̎l���������o���������1�J���x�点��\���������Ɣ��\�����B

�V���Ȋ�����1�J���x���12��14���ƂȂ錩���݁B�̔��q��Ђ��H�������ȂǂŎ��Ԃ̂Ȃ�����������^���ׂĂ��邽�߁B

�l�������͋��Z���i����@�Ɋ�Â����J���ŁA��Ƃ̎��Ɠ��e��ƐсA�����̏Ȃǂ��ڂ��Ă���B

3�J�����ƂɌ��Z����45���ȓ��̒�o�����߂���B

�z�V�U�L��10�����A�̔��q��Ѓz�V�U�L���C���H�������Ȃǂŕs�K�Ȏ���̋^��������Ɣ��\�����B

����11��7���ɗ\�肵�Ă���18�N1�`9�����̌��Z���\���������A13�����_�ł�����Ƃ��Ă���B

�s�K�؎���ɂ͉c�ƒS���҂������ւ���Ă��鋰�ꂪ����Ƃ����B�O���ٌ̕�m��ō\������Г������ψ���őS�e�ׂĂ���A

11�����ɒ��������܂Ƃ߂�Ƃ��Ă���B�l��������12��6������܂łɍ쐬���錩���݁B

�i���{�o�ϐV���@2018/11/13

19:00�j

ttps://www.nikkei.com/article/DGXMZO37699940T11C18A1L91000/

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N11��13��

�z�V�U�L�������

��73����R�l�������̒�o���������ɌW�鏳�F�\������o�Ɋւ��邨�m�点

ttps://www.hoshizaki.co.jp/topics/181113-1.pdf

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N11��14��

�z�V�U�L�������

��73����R�l�������̒�o���������\���ɌW�鏳�F�Ɋւ��邨�m�点

ttps://www.hoshizaki.co.jp/topics/181114-1.pdf

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N12��14��

�z�V�U�L�������

��73����R�l�������̊����܂ł̒�o�x���y�ѓ��Њ����̊ė������i�m�F���j�w��̌����݂Ɋւ��邨�m�点

ttps://www.hoshizaki.co.jp/topics/181214-1.pdf

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N12��27��

�z�V�U�L�������

��73����3�l�������̒�o�����Ɋւ��邨�m�点

ttps://www.hoshizaki.co.jp/topics/181227-5.pdf

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N12��27��

�z�V�U�L�������

�Г������ψ���̒lj����������\�Ɋւ��邨�m�点

ttps://www.hoshizaki.co.jp/topics/181227-7.pdf

�u�E�F�u�T�C�g��Ɠ���PDF�t�@�C���v

2018�N12��18��(��)

http://citizen.nobody.jp/html/201812/20181218.html

�u�w���o���x��w��W�x�ɐ\�����݂����铊���ƂƊ����s��Ŋ����̎�������铊���ƂƂ̊Ԃɏ��i���������Ă͂Ȃ�Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����19���O�̃R�����g���B

2018�N12��19��(��)

http://citizen.nobody.jp/html/201812/20181219.html

�u���s�́w���o���x�Ɓw��W�x�̐��x�i�葱���A����l�̌�����@�Ƃ��̎��̈��i�̌�����@�j�����^�̂��ƂƂ���Ȃ�A

�w����{���x�����傤�ǁw1�{�x�ɂȂ鎞�A���o�l�̔��p�v�Ɣ��s�҂̎������B�z�͍ő剻�����B�v�A

�Ƃ����_�ɂ��čl�@���s����18���O�̃R�����g���B

2018�N12��20��(��)

http://citizen.nobody.jp/html/201812/20181220.html

�u�،���Ђ������Ƃ����邢�������萔���i���������ϑ��萔���j�́A

���_�I�ɂ́A���z�i������j�ł͂Ȃ��������i�����������A�ł��T�^�I�ɂ͒P�����j�Ɋ�Â��ĎZ�肷��ׂ��ł���B�v�A

�Ƃ����_�ɂ��čl�@���s����17���O�̃R�����g���B

2018�N12��21��(��)

http://citizen.nobody.jp/html/201812/20181221.html

2018�N12��22��(�y)

http://citizen.nobody.jp/html/201812/20181222.html

�u�����̏،�������x�i1893�N�`1945�N�j�ƌ��s�̏،�������x�i1948�N�`�j�̑���_�v�ɂ��čl�@���s����15���O�̃R�����g���B

2018�N12��23��(��)

http://citizen.nobody.jp/html/201812/20181223.html

�u��v�̐l�ԂɂƂ��Ă͔��ɑ傫�ȃC���p�N�g�̂���o�������A1948�N�i���a23�N�j�̏،�����@�̐���ł������̂����A

1948�N�i���a23�N�j�̏،�������x�̍��{�I�ύX�́w�،����剻�x�Ƃ������t�ň�ʓI�ɕ\������Ă���B�v�A�Ƃ����_�ƁA

�u�w��ΓI�ȕۏx�Ƃ́A���ǂ��@�菑�ނ��쐬���邱�Ƃł���B��������A�L�ڎ����Ɍ�L�⋕�U�͐�ΓI�ɐ����Ȃ��B�v�A

�Ƃ����_�ɂ��čl�@���s����14���O�̃R�����g���B

2018�N12��24��(��)

http://citizen.nobody.jp/html/201812/20181224.html

�u���F��v�m���x�́A�ł������I�ɂ́i1948�N�����́j�w���F��v�m�����s�҂ɏ풓���ėL���،������쐬����B�x

�Ƃ����l�����ł���A���͉�v�č��Ƃ����l�����͂Ȃ������B�v�A�Ƃ����_�ƁA

�u�č����x�Ƃ����ϓ_���猾���A�،�������x��1966�N�i���a41�N�j�ɂ����{�I�ȕύX���s��ꂽ�Ƃ������ƂɂȂ�̂����A

����́w�L���،����̍쐬�҂����F��v�m���甭�s�҂ւƕύX�ɂȂ����B�x�Ƃ������{�I�ȕύX�ł������B�v�A

�Ƃ����_�ɂ��ď�����13���O�̃R�����g���B

2018�N12��25��(��)

http://citizen.nobody.jp/html/201812/20181225.html

2018�N12��26��(��)

http://citizen.nobody.jp/html/201812/20181226.html

�u�߂���d��������B�v�Ə�����11���O�̃R�����g���B

2018�N12��27��(��)

http://citizen.nobody.jp/html/201812/20181227.html

�u�����҂ł���Ώ؋��͂���Ȃ��B�v�Ə�����10���O�̃R�����g���B

2018�N12��28��(��)

http://citizen.nobody.jp/html/201812/20181228.html

�u��Ɠ����i�R�[�|���[�g�E�K�o�i���X�j�̌���̂��߁A�o�c���O�҂̎��_�ŊĎ������Ћ@�ւ����邱�Ƃ��l����Ȃ�A

�w�ЊO������x�ł͂Ȃ��w�č����x�̐E���E�������g�[����|�̉�Ж@�̉������L���Ȃ̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u��v�p��Ƃ��Ắw�߁x�́w�؋��x�Ƃ����Ӗ������ł͂Ȃ��w�`�[�x�Ƃ����Ӗ��ł���A

�w�`�[�E�߁x�ɂ�"memorandum"�i�����A�o�������A���Y�^�j�Ƃ��Ă̖���������B

�����āA��v�p��Ƃ��Ắw�߁x�̉p��́A"evidence"�ł͌����ĂȂ��A"voucher"��"slip"�Ƃ����P��ł���B�v

�Ə�����9���O�̃R�����g���B

2018�N12��29��(�y)

http://citizen.nobody.jp/html/201812/20181229.html

�u�č��ő�1����F��v�m�����{�s���ꂽ�̂�1934�N�������̂ł͂Ȃ����B�v�Ƃ����_�ƁA

�u�w�g���b�L���O�E�X�g�b�N�x�́A�w�{���I���l�̎Z�肪�ł��Ȃ��B�x�Ƃ��������I���v���I�Ȗ��_������B�v�A

�Ƃ����_�ɂ��ď�����8���O�̃R�����g���B

2018�N12��30��(��)

http://citizen.nobody.jp/html/201812/20181230.html

�u��Ђ����Њ������Ƃ͉�Ђ̎c�]���Y�̕��z���z������������B

���̏d�v�ȍ�����̃C���p�N�g�́A���s�̉�Ж@�������ł͂Ȃ��A�����@���ɂ����Ă����Ă͂܂�B�v�A

�Ƃ����_�ɂ��ď�����7���O�̃R�����g���B

2018�N12��31��(��)

http://citizen.nobody.jp/html/201812/20181231.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇@�j

�u�ۗL�c���������̌v�Z�͗X�֔z�B�Ƃ͈Ⴄ�B�v�Ə�����6���O�̃R�����g���B

2019�N1��1��(��)

http://citizen.nobody.jp/html/201901/20190101.html

�i���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�ɏo��������Ƃ�������ɂ���

���̇A�j

�u���{�X��������Ђ��A�t���b�N�E�C���R�[�|���[�e�b�h�̔��s�ϕ��ʊ�����7�����擾�������_�ł́A

���{�X��������Ђۗ̕L�c���������́w0.747���`7���x�̊Ԃ̂����ꂩ�̊����ł���i���̊���̌p���ۗL�N������ł���j�A

�܂��A�����擾����4�N��̎��_�ł́w7���`42.94���x�̊Ԃ̂����ꂩ�̊����ł���i���R�͎擾���_�̗��R�Ɠ����j�B�v�Ƃ����_�ƁA

�u�ɒ[�Ȍ�����������A�A�t���b�N�E�C���R�[�|���[�e�b�h�ł͊���ۗ̕L�c�������������喼��Ƃ͖��W�Ȃ̂ŁA

���傪�����ۗ̕L�c���������������Ōv�Z����͎̂�����s�\�ł���i�ۗL�c�������������̊���̌p���ۗL�N���Ɉˑ�����j�B�v

�Ƃ����_�ɂ��ď�����5���O�̃R�����g���B

2019�N1��2��(��)

http://citizen.nobody.jp/html/201901/20190102.html

2019�N1��3��(��)

http://citizen.nobody.jp/html/201901/20190103.html

�u���{�����̏،�������ɏ�ꂵ�Ă�����{��Ƃ́A���Ђ̊���ɂǂ�ȂɊO���l�����Ƃ������낤���A

���呍��W�ʒm��L���،����⌈�Z�Z�M��K�����J�����p���ō쐬����K�v�͈�Ȃ��B�v�Ƃ����_�ƁA

�u���{�̏،�������Ƃ͈قȂ�A���݂̃~�����}�[�ƃ��I�X�ƃJ���{�W�A�̏،�������ɂ����銔�����p�^�[����

�w"Native

Listing"or "Pure Territorial

Listing"�i�u�{�����v�������́u��������v�j�x�ł���B�v

�Ƃ����_�ɂ��ď�����3���O�̃R�����g���B

2019�N1��4��(��)

http://citizen.nobody.jp/html/201901/20190104.html

�u�����Ƃ��s��ɏo�����������┄�蒍����w�l�͓����ł��邱�Ƃ��،����x��̑O��ł���B�v

�Ƃ����_�ɂ��ď����������̃R�����g���B

2019�N1��5��(�y)

http://citizen.nobody.jp/html/201901/20190105.html

�u���{��Ƃ́A���{��v����̗p�����܂܁A����ADR��č��̊����s��ɏ�ꂳ���邱�Ƃ��ł���B�v�Ƃ����_�ƁA

�u���݂̃~�����}�[�ɂ�����O���K���̉��ł́A�w����Ɓx�͕č��a���،��s�ł��Ȃ��̂����A

�w�����Ɓx�́A�~�����}�[�̏،����x�E�،��K���Ƃ͑S�����W�ɁA

�����_�ŕč��a���،��s���ĕč��s��ɏ�ꂳ���邱�Ƃ��ł���v�A�Ƃ����_�ɂ��ď���������̃R�����g���B

2019�N1��6��(��)

http://citizen.nobody.jp/html/201901/20190106.html

�y�R�����g�z

�z�V�U�L������Ђ͓��{�̊����s��i�����،�������s���ꕔ�Ɩ��É��،�������s���ꕔ�j�ɏ�ꂵ�Ă���

����Ƃł���킯�ł����A�������Ƃ����킯�ł�����܂��A

�u���Ƀz�V�U�L������Ђ��č��ŕč��a���،����iADR�j�s���Ă���Ƃ�����H�v�A�ƍl���Ă݂܂����B

�z�V�U�L������Ђ��č��ŕč��a���،����iADR�j�s���Ă���ꍇ�A

�z�V�U�L������Ђ͂ǂ̂悤�ȏ��J���Ȃ蓖�ǂւ̐\���Ȃ�����Ȃ���Ȃ�Ȃ��ł��傤���B

���{�ɂ�������J���ƕč��ɂ�������J���͕ʂł��i�܂�A���Ă��ꂼ��ɑ��đΉ������Ȃ���Ȃ�Ȃ�܂���j�B

�z�V�U�L������Ђ́A���{�̓��ǂɉ����A�č��̓��ǂɑ��Ă����J������̐\�����s���Ă����Ȃ���Ȃ�܂���B

���{�ƕč��Ƃł͏،��K�����̂��̂��قȂ��Ă��܂��̂ŁA���{�ɂ�����@��J�����ނ̉p��ł͍ς܂Ȃ���ʂ���������͂��ł��B

�z�V�U�L������Ђ́A���{��ƂƂ��ē��{�ɂ�����@��J�����ނ��p���ɖ|��̂ł͂Ȃ��A

�،����x��̕č���ƂƂ��Ďn�߂���p���̖@��J�����ނ��쐬����悤�ɂ��Ȃ���Ȃ�Ȃ��Ǝv���܂����B

If the U.S. securities regulations prescribe in that way,

an issuer must

submit a legal disclosure document on a deplorable event of this kind also in

U.S.

�č��̏،��K�������̎|�K������Ă���ꍇ�́A

���s�҂͂��̎�̕s�ˎ��Ɋւ���@��J�����ނ�č��ɂ����Ă���o�����Ȃ���Ȃ�܂���B

In an emergency of this kind, an issuer must petition the authorities

for

prolonging the term of a submission of a regular legal disclosure document also

in U.S.

���̎�̗L���̍ۂɂ́A���s�҂͎l�������̖@��J�����ނ̒�o�����̉�����č��ɂ����Ă����ǂɐ\�����Ȃ���Ȃ�܂���B

In such case, things can sometimes come to a situation

that the Japanese

authorities approve the prolongation but that the U.S. authorities

reject.

The reason for it is not that the ability to judge the matter is

different

between a Japanese public official in charge and a U.S. public

official in charge

but that the securities regulations (the governing law)

themselves are different between Japan and U.S.

���̂悤�ȏꍇ�A���{�̓��ǂ͉��������F���邪�č��̓��ǂ͉������p������A�Ƃ������ԂɂȂ邱�Ƃ����蓾�܂��B

���̂悤�Ȏ��ԂƂȂ蓾�闝�R�́A���f����\�͂����{�̒S�����ǎ҂ƕč��̒S�����ǎ҂Ƃ̊Ԃɍ������邩��ł͂Ȃ��A

�،��K���i�����@�j���̂��̂����{�ƕč��ƂňقȂ��Ă��邩��Ȃ̂ł��B

�Ⴆ�A���{�̏،��K���ł́u�ĉ����v�ɂ��Ă��K������Ă������A

�č��̏،��K���ł́u�ĉ����v�ɂ��Ă͈�؋K������Ă��Ȃ��̂ł��B

In such case, the original share is permitted to remain listed in the

Japanese market,

whereas its ADR gets delisted from the U.S. market without

delay quite to the contrary in Japan.

���̂悤�ȏꍇ�́A�������͓��{�̊����s��ŏ����ێ����邱�Ƃ��F�߂������A

ADR�͓��{�Ƃ͐����ɗP�\�Ȃ��č��̊����s�ꂩ����p�~�ɂȂ�̂ł��B

In theory, a legal disclousure document which an issuer must submit to the

respective authorities is common

between Japan and U.S.

But, in pratice,

the concrete documents depend on the securities regulations (the governing law)

in each country.

Purely in theory, concerning a legal disclosure document

submitted to the authorities in U.S.,

an issuer doesn't translate a legal

disclosure document submitted to the authorities in Japan into English.

An

issuer prepares a legal disclosure document submitted to the authorities in U.S

in English from the beginning.

With an ADR listed in the U.S. market, in

theory, an issuer behaves "as a U.S.-based listed company" at least in

U.S.

The "SEC Registration" converts the base of an issuer from Japan into

U.S.

���_��́A���s�҂��e���ǂɒ�o���Ȃ���Ȃ�Ȃ��@��J�����ނ͓��{�ƕč��ŋ��ʂł��B

�������A������́A���̋�̓I�ȏ��ނ͊e���̏،��K���i�����@�j�ɂ��܂��B

�����ɗ��_��̂��Ƃ������A�č��̓��ǂ֒�o����@��J�����ނɊւ��Č����A

���s�҂͓��{�̓��ǂɒ�o������@��J�����ނ��p��ɖ|����͂��܂���B

���s�҂͕č��̓��ǂɒ�o������@��J�����ނ��n�߂���p��ō쐬����̂ł��B

�č��̊����s���ADR����ꂳ���Ă��鎞�́A���_��́A

���s�҂͏��Ȃ��Ƃ��č��ł́u�č��ɖ{���n��u������ƂƂ��āv�ӂ�܂��̂ł��B

�uSEC�o�^�v�����s�҂̖{���n����{����č��ւƓ]������̂ł��B

"Those financial statements (which are prepared in accordance with the U.S.

accounting standard) are for the ADR.

They are not for the Japanese market,"

said someone in 1999.

�u�i�č���v��ɏ]���č쐬���ꂽ�j���̍������\��ADR�p�ł��B���{�s��p�ł͂���܂���B�v�ƒN����1999�N�Ɍ����܂����B

{kind=link}