2018擭1寧17擔(悈)

乽婇嬈帺恎偼嬈愌梊憐傪峴偭偰偼側傜側偄丅乿偲偄偆揰偵偮偄偰彂偄偨14擔慜偺僐儊儞僩伀

2018擭1寧3擔(悈)

http://citizen.nobody.jp/html/201801/20180103.html

乽婇嬈偼憹帒傪峴偭偰偼側傜側偄丅乿偲偄偆揰偵偮偄偰彂偄偨13擔慜偺僐儊儞僩伀

2018擭1寧4擔(栘)

http://citizen.nobody.jp/html/201801/20180104.html

乽偨偲偊搳帒壠娫偱姅幃偺庢堷傪峴偭偰傕丄亀姅幃偺杮尮揑壙抣亁偵偼壗傜偺塭嬁傪梌偊傞偙偲傕側偄丅乿丄

偦傟偑乽強桳偲宱塩偺暘棧乿偲屇偽傟傞奣擮偺杮幙偺1偮偱偁傞丄偲偄偆揰偵偮偄偰彂偄偨12擔慜偺僐儊儞僩伀

2018擭1寧5擔(嬥)

http://citizen.nobody.jp/html/201801/20180105.html

姰慡側乽柫暱娫偺斾妑壜擻惈乿傪扴曐偡傞偙偲偼尰幚偵偼巒傔偐傜晄壜擻側偙偲偩丄偲偄偆揰偵偮偄偰彂偄偨11擔慜偺僐儊儞僩伀

2018擭1寧6擔(搚)

http://citizen.nobody.jp/html/201801/20180106.html

姰慡側乽柫暱娫偺斾妑壜擻惈乿傪扴曐偡傞偙偲偑偱偒傞偺偼摨堦嬈奅丒摨堦嬈庬撪偺柫暱娫偺傒偱偁傞丄

偲偄偆揰偵偮偄偰彂偄偨10擔慜偺僐儊儞僩伀

2018擭1寧7擔(擔)

http://citizen.nobody.jp/html/201801/20180107.html

2018擭1寧8擔(寧)

http://citizen.nobody.jp/html/201801/20180108.html

乽婇嬈偼晧嵚傪寁忋偟偰偼側傜側偄丅乿偲偄偆揰偵偮偄偰彂偄偨8擔慜偺僐儊儞僩伀

2018擭1寧9擔(壩)

http://citizen.nobody.jp/html/201801/20180109.html

乽徹寯惂搙乿偺娤揰偐傜尵偊偽丄乽姅幃偺忳搉偑偱偒側偄夛幮偱偁傟偽夛幮偼攝摉傪巟暐偭偰傕傛偄丅乿丄

偦偟偰丄乽亀桳壙徹寯曬崘彂亁偺曽偑亀塩嬈曬崘彂亁傛傝傕丄婰嵹撪梕偼傛傝徻嵶丒朙晉丒惓妋偱側偗傟偽側傜側偄偼偢偩丅乿丄

偝傜偵丄乽夛幮惔嶼帪傑偱棙塿傪棷曐偡傞偙偲偑亀姅庡偺棙塿偺嵟戝壔亁偵偮側偑傞偲偼尷傜側偄丅乿丄

偲偄偆揰偵偮偄偰彂偄偨7擔慜偺僐儊儞僩伀

2018擭1寧10擔(悈)

http://citizen.nobody.jp/html/201801/20180110.html

乽徹寯惂搙乿偐傜尒傞偲丄乽敪峴幰偺撪晹棷曐乿偼慡搳帒壠偵婣懏偟偰偄傞丄偲偄偆揰偵偮偄偰彂偄偨6擔慜偺僐儊儞僩伀

2018擭1寧11擔(栘)

http://citizen.nobody.jp/html/201801/20180111.html

乽徹寯惂搙乿偐傜尒傞偲丄乽夛幮偼塩嬈旓梡慡斒傪巟暐偭偰偼側傜側偄丅乿偲偄偆寢榑偵側傝丄傑偨丄

乽夛幮惂搙乿偐傜尒傞偲丄乽偨偲偊柍捓丒柍媼偱偁偭偰傕夛幮偼廬嬈堳傪屬梡偟偰偼側傜側偄丅乿偲偄偆寢榑偵側傞丄

偲偄偆揰偵偮偄偰彂偄偨5擔慜偺僐儊儞僩伀

2018擭1寧12擔(嬥)

http://citizen.nobody.jp/html/201801/20180112.html

乽夛幮傪愝棫偟偨弌帒幰乮夛幮偵暐偄崬傒傪峴偭偨弌帒幰丄堦斣嵟弶偺姅庡乯偼丄

帺暘帺恎偑慖戰偟埾擟傪峴偭偨偺偩偐傜夛幮偺嬈柋幏峴幰乮庴戸幰乯偺偙偲傪傛偔抦偭偰偄傞偑丄

巗応偺搳帒壠偼丄夛幮偺嬈柋幏峴幰乮庴戸幰乯偺偙偲傪丄彮側偔偲傕夛幮傪愝棫偟偨弌帒幰傛傝偼抦傜側偄丅乿

偲偄偆揰偵偮偄偰彂偄偨4擔慜偺僐儊儞僩伀

2018擭1寧13擔(搚)

http://citizen.nobody.jp/html/201801/20180113.html

乽夛幮偼屌掕帒嶻傪曐桳偡傞偙偲偼偱偒側偄丅乿偲偄偆揰偵偮偄偰彂偄偨3擔慜偺僐儊儞僩伀

2018擭1寧14擔(擔)

http://citizen.nobody.jp/html/201801/20180114.html

乽夛幮偼扞壍帒嶻傪曐桳偡傞偙偲偼偱偒側偄丅乿偲偄偆揰偲丄

乽徹寯惂搙偺娤揰偐傜尵偊偽丄夛幮偼梊傔乽惔嶼婜擔乿傪掕傔偰偍偐側偗傟偽側傜側偄丅乿偵偮偄偰彂偄偨堦嶐擔偺僐儊儞僩伀

2018擭1寧15擔(寧)

http://citizen.nobody.jp/html/201801/20180115.html

乽夛幮偼嵚尃傪曐桳偡傞偙偲偼偱偒側偄丅乿偲偄偆揰偲丄

乽僼儘乕奣擮偱偁傟僗僩僢僋奣擮偱偁傟丄撪晹棷曐壽惻偼榑嫆偵朢偟偄壽惻偱偁傞丅乿偲偄偆揰偵偮偄偰彂偄偨嶐擔偺僐儊儞僩伀

2018擭1寧16擔(壩)

http://citizen.nobody.jp/html/201801/20180116.html

崱擔偼丄嶐擔彂偒傑偟偨撪晹棷曐壽惻偵偮偄偰堦尵偩偗捛婰傪偟傑偡丅

乭暷崙傗戜榩偺乽棷曐棙弫惻乿偲乽棷曐嬥壽惻乿偼丄乽攝摉傪巟暐傢側偐偭偨偙偲偵懳偡傞壽惻乿偲偄偆尒曽偵側傞偺偩偑丄

夛幮偼丄帺幮偑抲偐傟偨帠嬈娐嫬傪廫暘偵姩埬偟偨忋偱丄帺幮偵偲偭偰嵟慞偲峫偊傜傟傞攝摉曽恓傪嵦梡偡傞偙偲傪娪傒傞偲丄

攝摉曽恓偼弮悎偵宱塩敾抐偺斖醗偺帠暱偱偁偭偰丄彮側偔偲傕惓偟偄宱塩敾抐傪偟偨偙偲傪棟桼偵壽惻偝傟傞偲偄偆偺偼偍偐偟偄乭丄

偲偄偆庯巪偺偙偲傪嶐擔偼彂偒傑偟偨丅

巹偑嶐擔彂偒傑偟偨撪梕偲傎偲傫偳摨偠庯巪丒堄枴崌偄偺偙偲偑彂偐傟偰偄傞僾儗僗儕儕乕僗傪尒偐偗傑偟偨偺偱徯夘偟傑偡丅

2015擭9寧14擔

BEENOS姅幃夛幮

嬈愌梊憐媦傃攝摉梊憐偺廋惓乮弶攝乯偵娭偡傞偍抦傜偣

ttps://beenos.com/file/ir/2381/20150914_ir_estimate.pdf

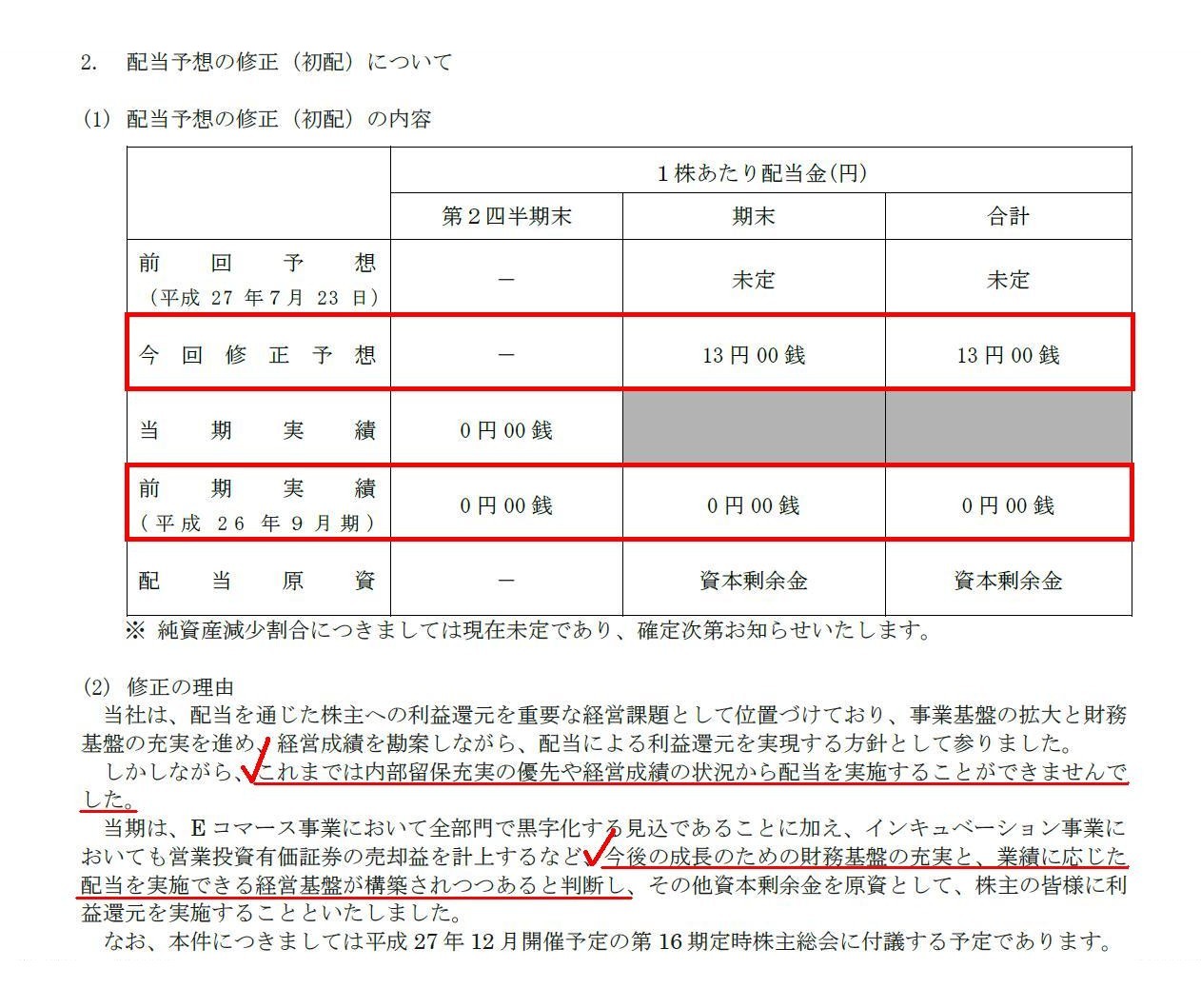

2. 攝摉梊憐偺廋惓乮弶攝乯偵偮偄偰

(1) 攝摉梊憐偺廋惓乮弶攝乯偺撪梕

(2) 廋惓偺棟桼

乮2/2儁乕僕乯

>摉幮偼丄攝摉傪捠偠偨姅庡傊偺棙塿娨尦傪廳梫側宱塩壽戣偲偟偰埵抲偯偗偰偍傝丄帠嬈婎斦偺奼戝偲嵿柋婎斦偺廩幚傪恑傔丄

>宱塩惉愌傪姩埬偟側偑傜丄攝摉偵傛傞棙塿娨尦傪幚尰偡傞曽恓偲偟偰嶲傝傑偟偨丅

>偟偐偟側偑傜丄偙傟傑偱偼撪晹棷曐廩幚偺桪愭傗宱塩惉愌偺忬嫷偐傜攝摉傪幚巤偡傞偙偲偑偱偒傑偣傫偱偟偨丅

>摉婜偼丄E僐儅乕僗帠嬈偵偍偄偰慡晹栧偱崟帤壔偡傞尒崬偱偁傞偙偲偵壛偊丄僀儞僉儏儀乕僔儑儞帠嬈偵偍偄偰傕

>塩嬈搳帒桳壙徹寯偺攧媝塿傪寁忋偡傞側偳丄崱屻偺惉挿偺偨傔偺嵿柋婎斦偺廩幚偲丄

>嬈愌偵墳偠偨攝摉傪幚巤偱偒傞宱塩婎斦偑峔抸偝傟偮偮偁傞偲敾抐偟丄

>偦偺懠帒杮忚梋嬥傪尨帒偲偟偰丄姅庡偺奆條偵棙塿娨尦傪幚巤偡傞偙偲偲偄偨偟傑偟偨丅

僾儗僗儕儕乕僗偵偼丄乽宱塩壽戣乿丄乽撪晹棷曐廩幚偺桪愭乿丄乽敾抐乿丄偲偄偭偨暥尵偑婰嵹偝傟偰偄傑偡丅

奺婜偺攝摉嬥妟偺寛掕偲偄偆偺偼丄暥帤捠傝宱塩敾抐偺斖醗偵懏偡傞帠暱偱偁傞傢偗偱偡丅

夛幮偼丄乽姅庡偺棙塿偺嵟戝壔乿傪宖偘偰宱塩傪峴偭偰偄傞傢偗側偺偱偡偑丄攝摉曽恓偺寛掕偵嵺偟偰偼丄

乽摉婜偵偼丄攝摉傪巟暐偆曽偑姅庡偺棙塿偼嵟戝壔偝傟傞偺偐丄攝摉傪巟暐傢側偄曽偑姅庡偺棙塿偼嵟戝壔偝傟傞偺偐丠乿

偲偄偆揰偵偮偄偰丄夛幮偼挿婜揑帇揰偵棫偭偰敾抐傪峴偆偙偲偵側傞傢偗偱偡丅

暷崙傗戜榩偺乽棷曐棙弫惻乿偲乽棷曐嬥壽惻乿偵娭偟偰尵偊偽丄乽攝摉傪巟暐傢側偐偭偨棟桼乮敾抐崻嫆乯乿偼夛幮枅偵堎側傞埲忋丄

乽攝摉傪巟暐傢側偐偭偨乿偙偲傪棟桼偵夛幮偵壽惻傪偡傞丄偲偄偆峫偊曽偼傗偼傝榑棟揑偱偼側偄偲巹偼巚偄傑偡丅

In practice, in some cases, a company's paying a dividend leads to the

maximization of profits of shareholders,

and in other cases, it doesn't.

幚柋忋偼丄夛幮偑攝摉傪巟暐偆偙偲偼丄姅庡偺棙塿偺嵟戝壔偵偮側偑傞応崌傕偁傟偽丄偮側偑傜側偄応崌傕偁傞偺偱偡丅

{kind=link}