2018年1月3日(水)

記事をいくつか紹介しながら、昨日のコメントに対し、論点毎に少しずつ追記をしたいと思います。

まず、「証券市場における短期売買と長期保有」について一言だけ書きたいと思います。

2017年2月15日(水)日本経済新聞

短期売買制限論の弊害 市場の流動性損なう恐れ

(記事)

「公正な株価形成」とは何かについて書いた時のコメント↓。

2017年12月24日(日)

http://citizen.nobody.jp/html/201712/20171224.html

2018年1月2日(火)

http://citizen.nobody.jp/html/201801/20180102.html

昨日は、「証券制度から見た株主優待制度」の問題点についてコメントを書きました。

個人投資家が株主優待制度のみを目的に株式を購入する場合は、市場における株式の取引値(いわゆる株価)の意味が、

優待制度目当ての投資家とそうではない投資家との間で相違が生じてしまうわけです。

優待制度目当ての投資家にとっては、優待制度が非常に有益ですので、

たとえ将来株式売却損が生じることが予想されようとも、優待制度による経済的便益を加味すれば、十分に元が取れる、

ということが現実にもあるわけです。

それはすなわち、他の投資家であれば絶対に買わないような価格であっても優待目当ての投資家は目的の株式を市場で購入する、

ということを意味しますから、優待制度が充実していれば充実しているほど、株価が上昇してしまうわけです。

これでは「公正な株価形成」が行われていないということになってしまうわけです。

結局のところ、株主優待制度というのは、全株主・全投資家にとって平等ではないわけです。

株主優待制度を重宝する投資家もいれば、株主優待制度を全く利用しない投資家もいるわけです。

「株式を保有することの意味」や「株価の意味」を全投資家にとって一様にするためには、株主優待制度があってはならないのです。

それで、株主優待制度と関連のある議論になるのですが、

「証券市場における短期売買と長期保有」について一言だけ書きたいと思います。

昨日2018年1月2日(火)に紹介しました2017年12月3日(日)と2017年4月2日(日)と2017年3月7日(火)の日本経済新聞の記事は、

企業が株主優待制度を活用することで株主に対して自社株式の長期保有を促そうとしている、という内容になります。

株主が株式を長期間保有すればするほど、株主優待制度の内容が充実する仕組みを導入しているわけです。

そうした企業には、「株主には自社株式を長期保有してもらいたい。」という考えがあるようです。

>売り手は自分が予想する「株式の本源的価値」よりも低い価格では株式を売りませんし、

>買い手は自分が予想する「株式の本源的価値」よりも高い価格では株式を買いません。

すなわち、投資家にとって、「株式投資が短期売買になってしまうのか、それとも、長期保有になってしまうのか」は

純粋に結果に過ぎない(自分が希望する条件を提示する取引相手が市場に現れるか否か次第である)、ということになるわけです。

投資家には自社株式の長期保有をしてもらいたいと企業が考えるのは全くのお門違いであるわけです。

今日紹介している2017年2月15日(水)付けの日本経済新聞の記事の内容は、

一般的には短期売買に関しては否定的な論調が多いのだが短期売買を制限しようという主張には問題がある、という内容です。

短期売買は決して悪者ではない、という主張内容となっており、その根拠としてこの記事には次のように書かれています。

>市場の成立条件は誰もが好きなときに売買できる流動性だ。

私は「短期売買は決して悪者ではない。」という主張には同意するわけですが、

証券市場の理論から言えば、この「市場の成立条件は誰もが好きなときに売買できる流動性だ」という考えは間違いだと思います。

理論的には、「市場の成立条件は、誰もが『株式の本源的価値』を判断できる『ディスクロージャー』だ。」、

となろうかと思います。

証券制度は、「ディスクロージャー」を保証すればよいわけです。

仮に、証券制度が流動性を保証することにしますと、最後は証券の保有そのものを否定せざるを得なくなるわけです。

投資家は相手方の注文に応じることを義務付けられる、というような考え方になってくるわけです。

短期売買か長期保有かを問わず、投資家による証券の「保有」そのものを否定し、

投資家は常に売り注文や買い注文を市場で出し続けておかなければならない、というような考え方になってくるわけです。

株式の保有者が、売り注文を出していないということは、イコール、売る気はない、ということでしょう。

簡単に言えば、流動性の保証があると、株主は、「株式を保有する気はない。」と言わねばならない、かのように感じるわけです。

ですので、流動性については証券制度では保証はできないものだ、と考えるべきなのではないかと思います。

市場で売買が成立しない(注文が全く出されない)こともまた、「公正な株価形成」の1つだ、と考えるべきなのだと思います。

それから、記事には次のように書かれていますが、率直に言えば、引用した下記の考え方は間違いです。

出資者(株主)とは無関係に独立して企業が自社の事業を営めるように、「所有と経営の分離」を行っているのですから。

>どんな株主でも1人では企業を永続的に支えられない。

>だからこそ多様な投資家が互いに株を売買し、バトンを渡すように企業を支えている。

If the securities system ensured the liquidity of share in the

market,

both every seller and every buyer would always have to be placing

their orders in the market.

仮に、証券制度が市場における株式の流動性を保証するとしますと、

全ての売り手と全ての買い手はどちらも常に市場で注文を出したままにしておかなければならない、ということになります。

次に、「投資家にとっての判断材料」について一言だけコメントを書きたいと思います。

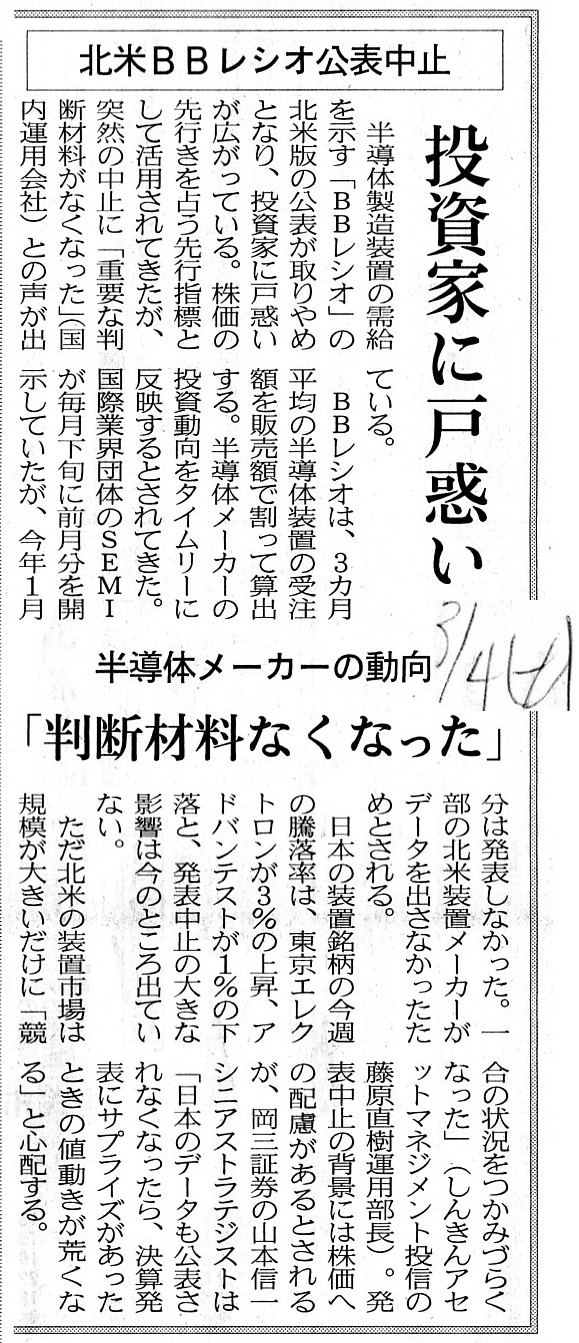

2017年3月4日(土)日本経済新聞

北米BBレシオ公表中止 投資家に戸惑い 半導体メーカーの動向 「判断材料なくなった」

(記事)

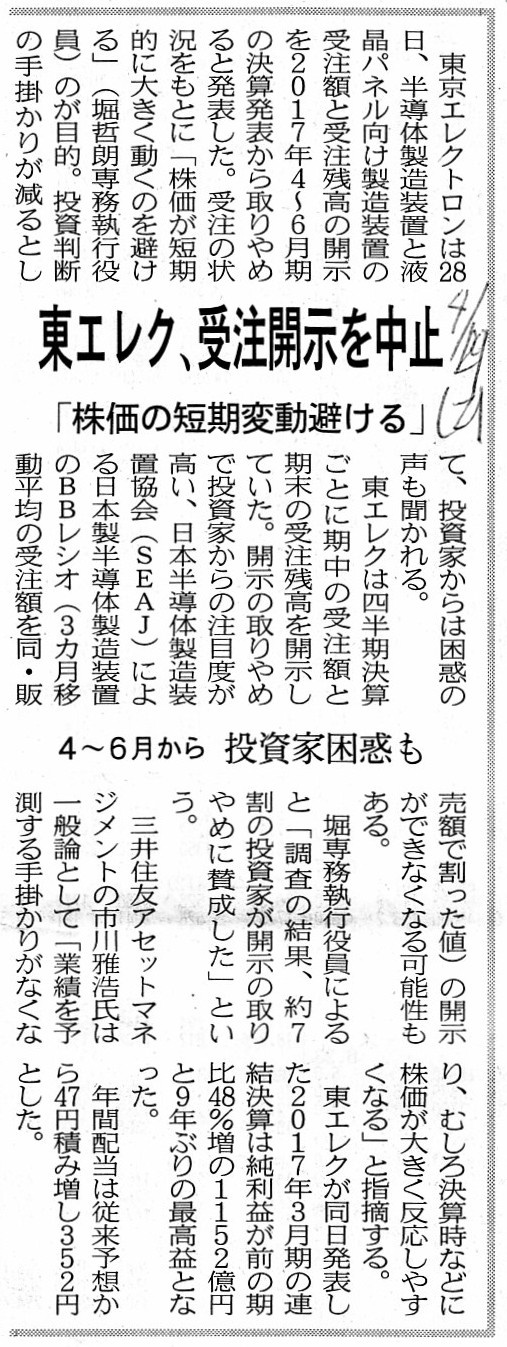

2017年4月29日(土)日本経済新聞

東エレク、受注開示を中止 「株価の短期変動避ける」 4〜6月から 投資家困惑も

(記事)

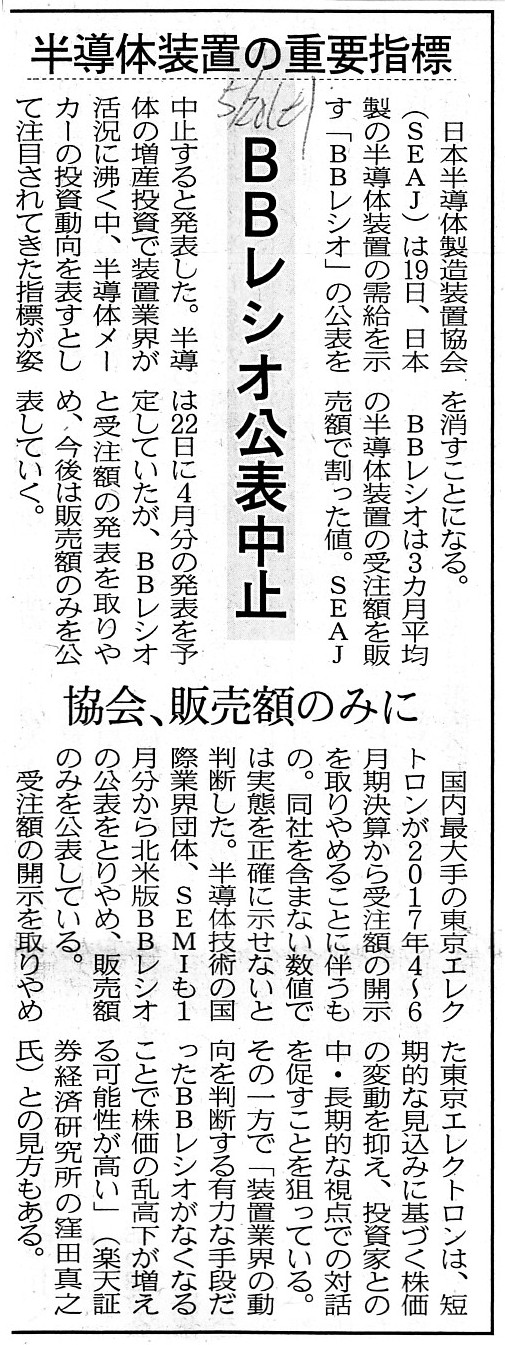

2017年5月20日(土)日本経済新聞

BBレシオ公表中止 半導体装置の重要指標 協会、販売額のみに

(記事)

2017年3月30日(木)日本経済新聞

好業績に踊らぬ株価 予想の「確度」 市場が疑問符

(記事)

2017年2月22日(水)日本経済新聞

上方修正銘柄 株価に明暗 資源高で商社など上昇 自動車は円安織り込み済み

(記事)

「投資家にとっての判断材料(法定開示書類かそれ以外か)」についてのコメント

2017年3月5日(日)

http://citizen.nobody.jp/html/201703/20170305.html

理論上は、各投資家は、会社以外の誰かが公表した全ての情報のみから投資判断を行わなければならないのです。

会社自身は、何も公表してはならないのです。

In practice, a BB ratio can be regarded as one of the materials for fair disclosure.

実務上は、BBレシオはフェア・ディスクロージャーのための材料の1つだと見なすことができます。

In theory, the range of disclosure is determined by each industry.

理論上は、情報開示の範囲は各業界毎に決まるのです。

Expectations by securities analysts are information by merely outsiders for

reference,

whereas expectations by a company itself are information by

exactly an insider for somewhat sure.

証券アナリストによる予想は社外の人物による参考情報に過ぎませんが、

会社自身による予想はまさに社内からのある程度確かなこととして開示される情報なのです。

The true meaning of "disclosure" is not materials in general disclosed to the

market on the basis of inside infromation

but materials on the basis of which

investors in the market judge the "intrinsic value of a share."

The fact that

a company discloses information on it to the market

doesn't always represent

"disclosure" in a true sense.

All that is permitted to exist in the market is

expectations on the basis of "disclosure" only.

真の意味の「ディスクロージャー」とは、内部情報に基づいて市場に開示された材料全般ではなく、

市場の投資家が「株式の本源的価値」を判断するために基づく材料のことなのです。

会社が市場に自社に関する情報を開示しさえすれば、それで真の意味での「ディスクロージャー」だ、

というわけではないのです。

市場に存在してよいのは、「ディスクロージャー」のみに基づく予想だけなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}