2018年1月4日(木)

2017年12月9日(土)日本経済新聞

「小さな金持ち」株 脚光 還元期待、長期マネー流入

(記事)

2017年8月26日(土)日本経済新聞

自社株買い銘柄に資金 市場心理悪化、消去法的に

(記事)

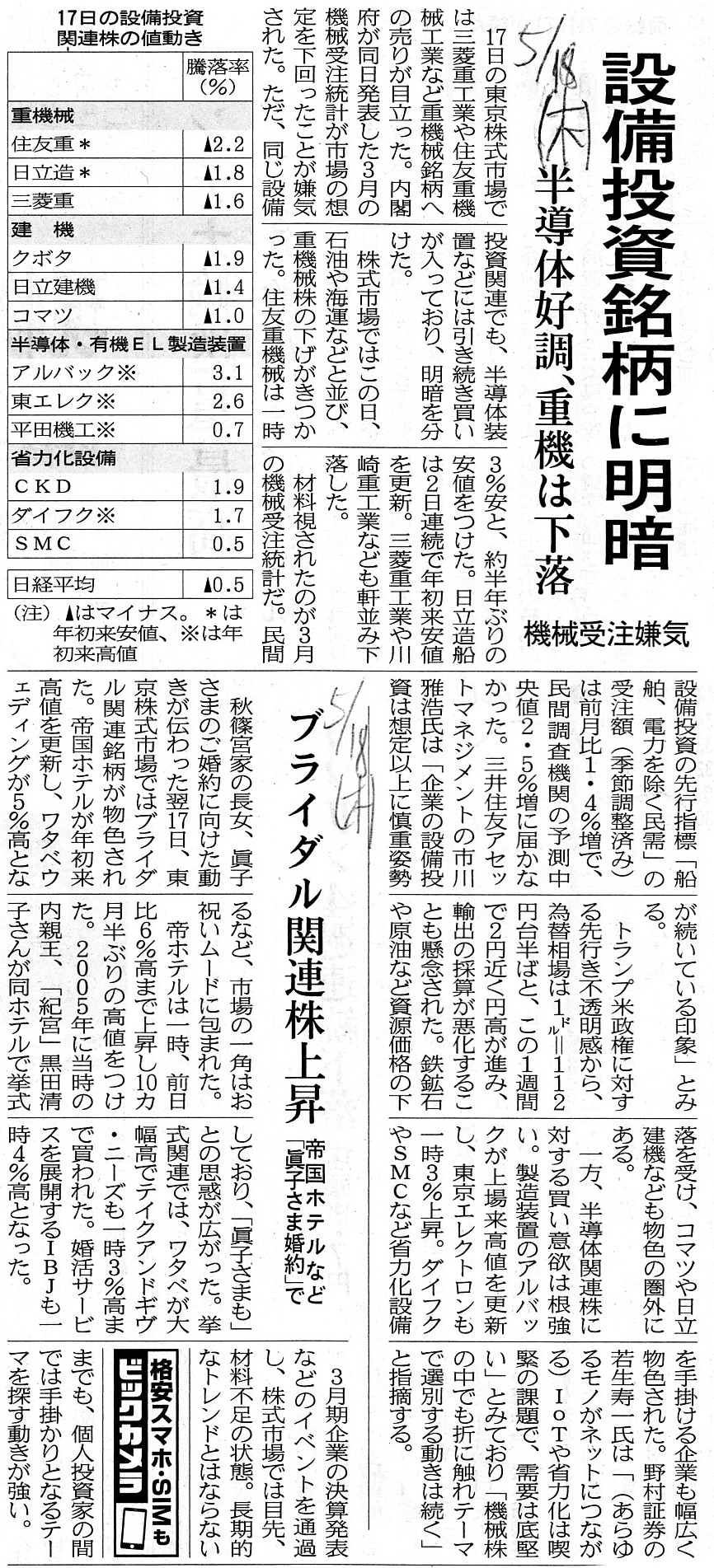

2017年5月18日(木)日本経済新聞

設備投資銘柄に明暗 半導体好調、重機は下落 機械受注嫌気

ブライダル関連株上昇 帝国ホテルなど

「眞子さま婚約」で

(記事)

2017年3月29日(水)日本経済新聞

半導体・ITに資金シフト 「トランプ銘柄」息切れ 投資家、思惑から現実へ

(記事)

2017年3月15日(水)日本経済新聞

「金持ち銘柄」に資金流入 ファナックやSMC、逆行高 期末控え株主還元に期待

(記事)

「企業自身は業績予想を行ってはならない。」という点について書いた昨日のコメント↓

2018年1月3日(水)

http://citizen.nobody.jp/html/201801/20180103.html

昨日は、「企業自身は業績予想を行ってはならない。」という点についてコメントを書きました。

その理由として、「市場内に判断根拠の異なる2つの業績予想が存在することになるからだ。」と書きました。

市場の投資家は「ディスクロージャー」のみに基づき業績予想を行う(「株式の本源的価値」を判断する)一方、

企業自身は「会社の内部情報」に基づき業績予想を行う(「株式の本源的価値」を判断する)わけです。

「将来の業績についての予想の『確度』」が、投資家と企業(発行者)との間で差異が生じてしまうと言いますか、

業績予想(「株式の本源的価値」)の判断材料そのものが両者の間で異なっていることが問題であるわけです。

そして、業績予想(「株式の本源的価値」)の判断材料が異なることは、

必然的に「株式の取引」にも影響を与えることになります。

なぜならば、投資家は自身の業績予想(「株式の本源的価値」)に基づき、株式の取引を行うからです。

そうしますと、当然のことながら、市場の投資家よりも企業の方が株式の取引では有利な立ち位置に立つことができるわけです。

企業がいかに詳細に情報開示を行おうとも、「ディスクロージャー」に基づく業績予想よりも

「会社の内部情報」に基づく業績予想の方が、「将来の業績についての予想の『確度』」は現実には高いように、

「株式の取引」の優位性は、詳細な情報開示では現実には解消し切れないわけです(企業の方がやはり情報面で有利なまま)。

このことは何を意味するのかと言えば、「企業自身は業績予想を行ってはならない。」という結論を導きだしたの全く同じように、

理論的には「企業自身は株式の取引を行ってはならない。」ということを意味するわけです。

企業自身が行う株式の取引の最も典型的な例が、自社株買いであるわけです。

自社株買いを行う時、企業は市場の投資家よりも情報面で有利な状態で株式の取引を行うことができます。

なぜならば、市場の投資家は「ディスクロージャー」のみに基づいて株式の取引を行う一方、

企業は「会社の内部情報」に基づいて株式の取引を行うからです。

以上が、「企業は自社株買いを行ってはならない。」ということの証券制度から見た理由です。

企業が株主へ利益還元を行いたい場合は、企業は「配当」を行うしかないのです。

そして、「企業自身は株式の取引を行ってはならない。」という結論は、証券制度上は実は、

「企業は増資(新株式の発行)を行ってはならない。」というもう1つの結論も自ずと意味することになるのです。

証券制度上の新株式の発行となりますと、金融商品取引法上は、「有価証券届出書」の提出により、

投資家は「株式の本源的価値」を判断できるようになっている(そのような理論的前提を置いている)わけなのですが、

発行済みの株式の売却ではないものの、やはり「株式の売り手は企業自身である。」という点を鑑みますと、

「新株式の発行」という場面においては、企業と投資家との間に情報格差があるのはやはり明白であるわけです。

「株式の買い手と売り手との間に情報格差があってはならない。」というのが証券取引の前提であるわけですが、

「有価証券届出書」の提出により企業がどんなに詳細に情報を開示しようとも、この場合の情報格差は解消しないのです。

投資家が知っているのは「ディスクロージャー」である一方、企業が知っているのは「会社の内部情報」だからです。

証券制度における「ディスクロージャー」というのは、「投資家と投資家との間の取引のみ」を対象・前提とした情報開示だ、

という言い方ができると思います。

「投資家と企業自身」や「投資家とインサイダー」との間の取引については、

証券制度における「ディスクロージャー」では理論的には対象外となっている(情報格差を解消するのに全く資することがない)、

という言い方ができると思います。

最初期:「募集」も「売出し」も認められていなかった(「市場取引」のみが認められていた)

その後:「募集」は認められないままだが「売出し」だけは認められた(「市場取引」と「売出し」が認められた)

現在:「売出し」に加え、「募集」も認められるようになった(「市場取引」と「売出し」と「募集」が認められている)

極めて簡単に言いますと、以前は上場企業は増資が認められていなかった、と言っていいのだと思います。

「募集」も「売出し」も厳密な意味での市場取引ではないわけですが(これらは制度上は「市場外」の取引です)、

「市場取引」を通じた増資(企業自身が株式の売り手となって市場で売り注文を出すこと)も、

以前は上場企業は行うことは認められていなかった(あらゆる形態の増資が認められていなかった)のではないかと思います。

別の表現方法を用いると、「募集」は「発行市場における取引」であり、「売出し」は「流通市場による取引」であるわけですが、

極めて端的に言えば、証券制度上は、元来的には、

「発行市場」や「発行市場における取引」という概念や取引がなかったのだと思います。

なぜならば、「発行市場」という時点で、他方は「会社の内部情報」に基づいて株式の取引を行うことになるからです。

元来的には、「『発行済みの株式』の取引を市場で行うこと」を証券取引と呼ぶのだと思います。

理論的には、証券取引の参加者は、投資家のみなのです。

増資という時点で、証券取引に発行者自身が参加することになってしまうわけです。

それは必然的に、参加者間に情報格差が生じてしまうことを意味しているのです。

英語では、「発行市場」のことを"primary

market"、「流通市場」のことを"secondary

market"と言いますが、

証券制度における元来的な考え方(制度の変遷)から言えば、

「流通市場」が"primary

market"であり、「発行市場」が"secondary

market"、という位置付けになると思います。

上場企業による増資(新株式の発行)を所与のことと考えますと、株式に関する「時間の順序」(初期か後期か)を鑑みれば、

「発行市場」のことは"primary

stage of distribution"(流通の初期の段階)、

「流通市場」のことは"secondary stage of

distribution"(流通の後期の段階)、

ということで、「発行市場」のことを"primary

market"、「流通市場」のことを"secondary

market"と呼んでいるのだと思います。

そのことは分かるのですが、元来的には「発行市場」という概念はなかったであろうことを考えますと、

理論的には「流通市場」が"single

market"(唯一の市場)である、ということになると思います。

>「BBレシオ」は、「実現した収益額」というわけではないものの、企業が「実際に受注をした金額」(実績値)ではあります。

>したがって、「BBレシオ」の公表・開示は、「予想値」ではなく「確定値」の公表・開示であるわけです。

一言で言えば、企業は「確定値」を公表・開示するべきであるわけです。

ですので、半導体装置メーカーが「BBレシオ」を公表・開示することは

投資家の投資判断に資する「ディスクロージャー」である(公表・開示を行っていくべきこと)と私は思うわけです。

そして、昨日は、企業が行うべき「ディスクロージャー」の範囲について、次のように書きました。

>In theory, the range of disclosure is determined by each industry.

>理論上は、情報開示の範囲は各業界毎に決まるのです。

証券制度上の「ディスクロージャー」に関しては、全業種・全業界で「ディスクロージャー」の様式を統一するべきだ、

という考え方もあるとは思います(企業毎に開示項目に差異があるのは銘柄間の比較可能性という点において問題がある)。

その意味では、情報開示の範囲は、各業界毎に決まるのではなく、開示に関する法令により全ての企業にとって一意に決まる、

と考えるべきだと思います(銘柄間の比較可能性を鑑みれば、理論的には企業による開示の様式は完全に統一されているべき)。

しかし、一方で、「株式の本源的価値」を判断する上では、

開示内容が詳細であれば詳細であるほど投資家は正確な判断ができる、という面も否定できないことであるわけです。

確かに、昨日書きましたように、企業自身が業績予想をする(そしてそれを「ディスクロージャー」に記載する)というのは

理論的にはやはり間違いであるわけですが、今後の業績に直結し得る「実績値」や「確定値」を企業が公表・開示する、

というのは、「株式の本源的価値」についてより精度の高い判断を行うことに資するとも言えるわけです。

例えば、「BBレシオ」のように、主たる事業に関する期中の受注額や期末日時点の受注残高(全て「実績値」・「確定値」)を

企業が公表・開示する(「ディスクロージャー」に記載する)、というのは間違いなくより良い投資判断に資すると思います。

この点については、証券市場における「銘柄間の比較可能性」に重きを置く(様式を統一することにする)のか、それとも、

個別銘柄の「株式の本源的価値」を明らかにすることに重きを置くのか、で制度設計上の結論が変わってくるのだろうと思います。

In trading shares, cash flows not "from investors to the market" but "from a buyer to a seller."

株式を取引する時、現金は、「投資家から市場へ」ではなく「買い手から売り手へ」流れるのです。

Each company has its own revenues and losses.

収益と費用は企業毎に異なります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}