2018年1月8日(月)

記事をいくつか紹介して、ここ数日間のコメントに対し、一言だけ追記をしたいと思います。

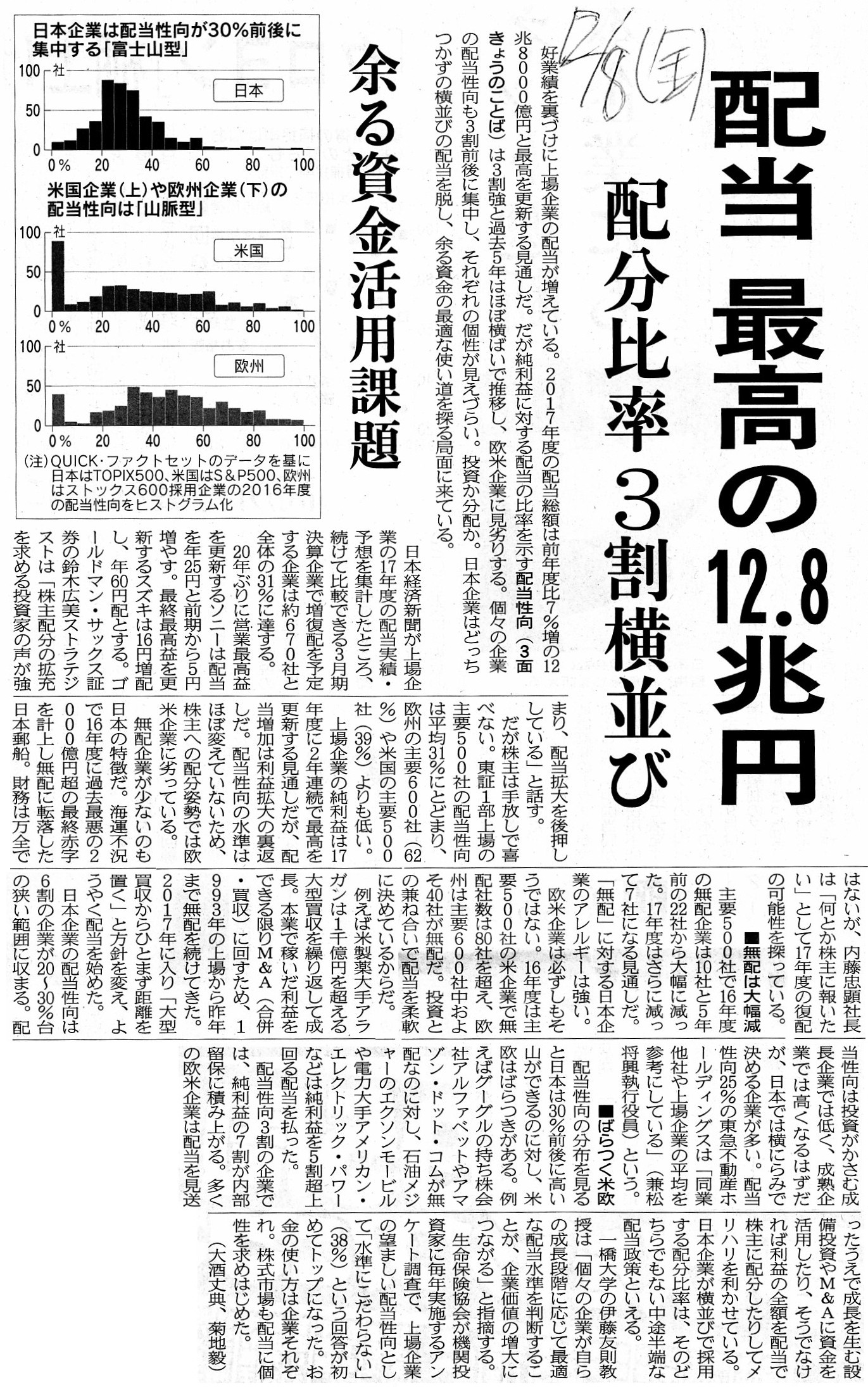

2017年12月8日(金)日本経済新聞

配当 最高の12.8兆円 配分比率 3割横並び 余る資金活用課題

(記事)

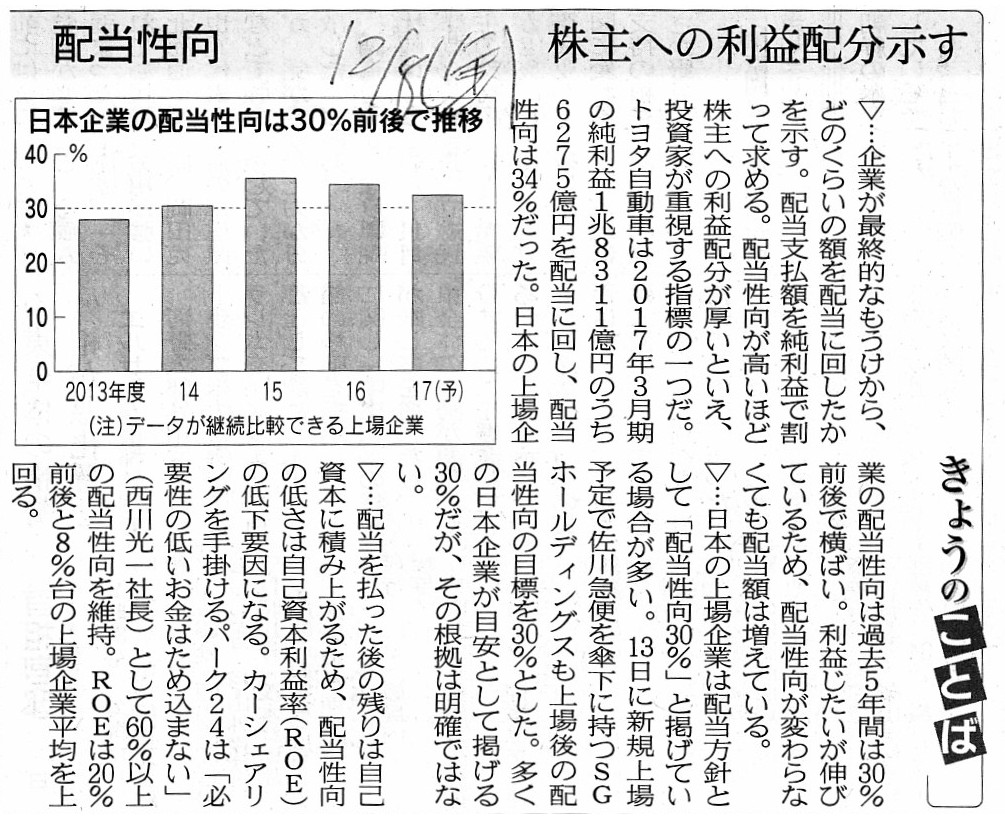

2017年12月8日(金)日本経済新聞

きょうのことば

配当性向 株主への利益配分示す

(記事)

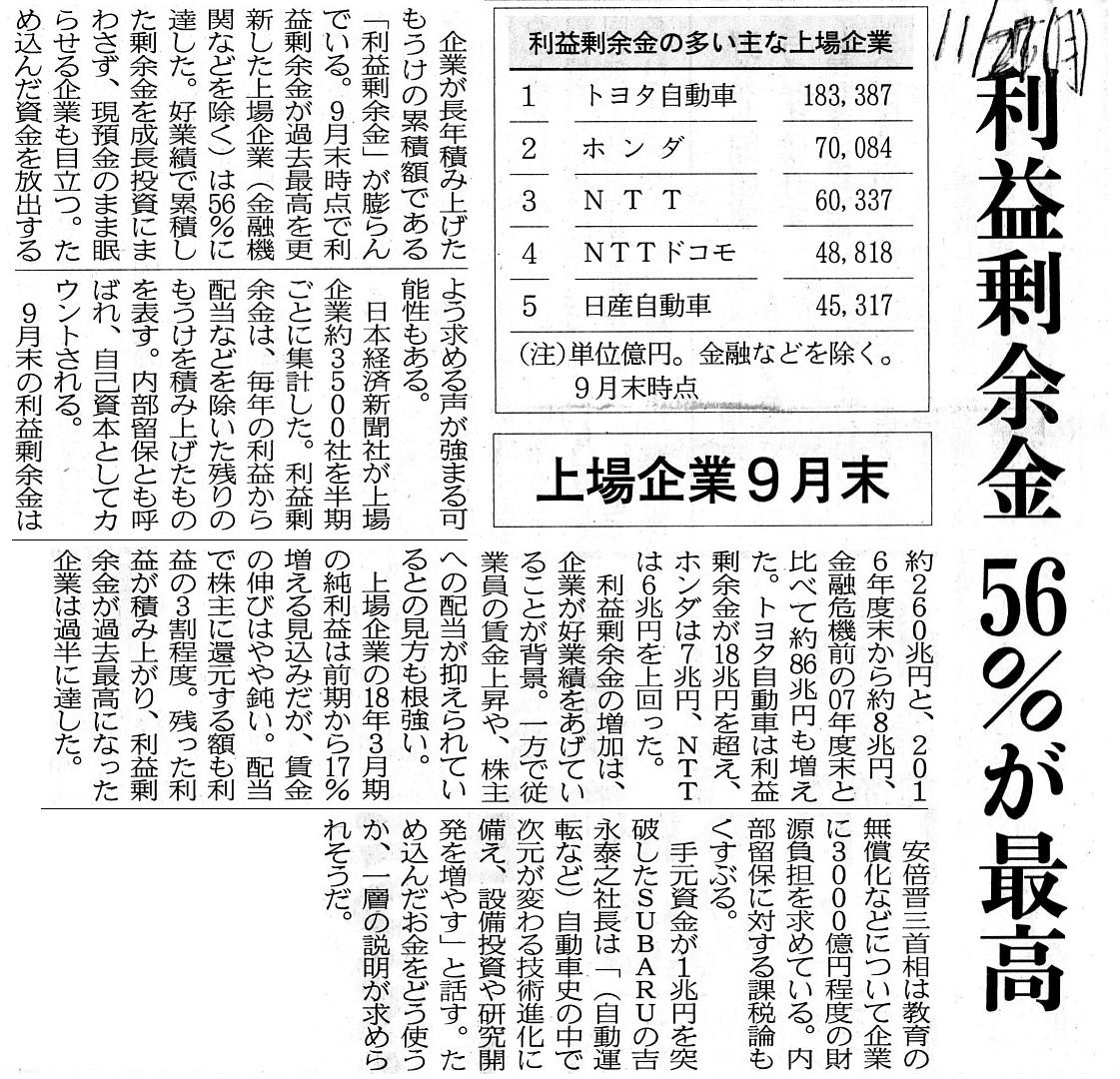

2017年11月27日(月)日本経済新聞

利益剰余金 56%が最高 上場企業9月末

(記事)

2017年11月26日(日)日本経済新聞

中間配の再投資に期待 日本株、好需給で底堅く

(記事)

2017年11月21日(火)日本経済新聞

読み解き 金融行政方針 上 企業統治改革

内部留保、積極活用を

(記事)

2017年10月11日(水)日本経済新聞

中間配、4社に1社増額 3月期企業、最高の4.3兆円 新日鉄住金、25円で復活

(記事)

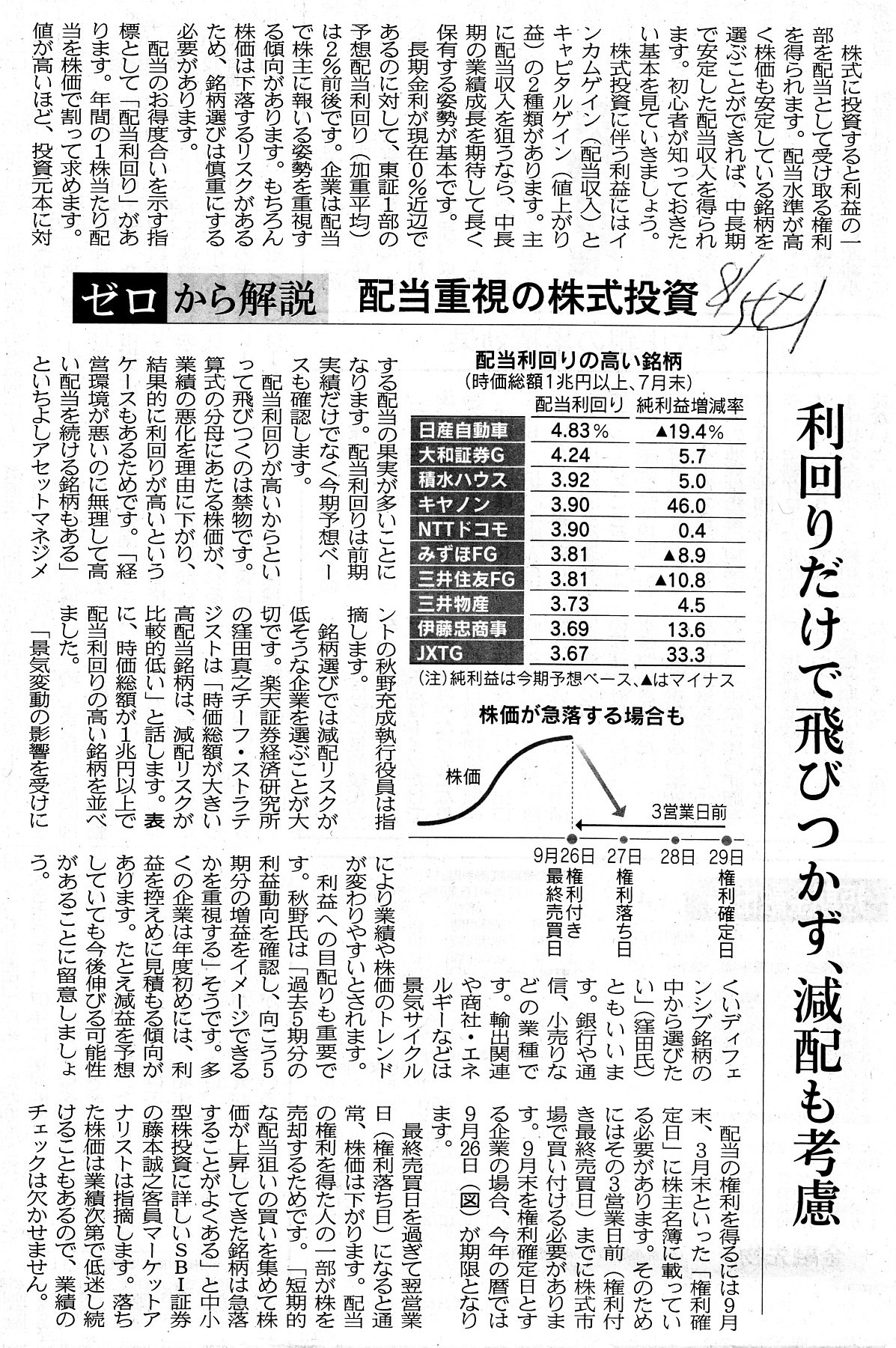

2017年8月5日(土)日本経済新聞

ゼロから解説

配当重視の株式投資 利回りだけで飛びつかず、減配も考慮

(記事)

2017年6月19日(月)日本経済新聞 経済教室

伊藤 友則 一橋大学教授

日本企業 株主還元の課題

成長段階に応じ柔軟に 配当の大幅な変動避けよ

ポイント

○金融理論上は株主還元は株価に影響せず

○成長期は投資機会を優先し株主価値創出

○一時的利益は自社株買いでの還元が適切

(記事)

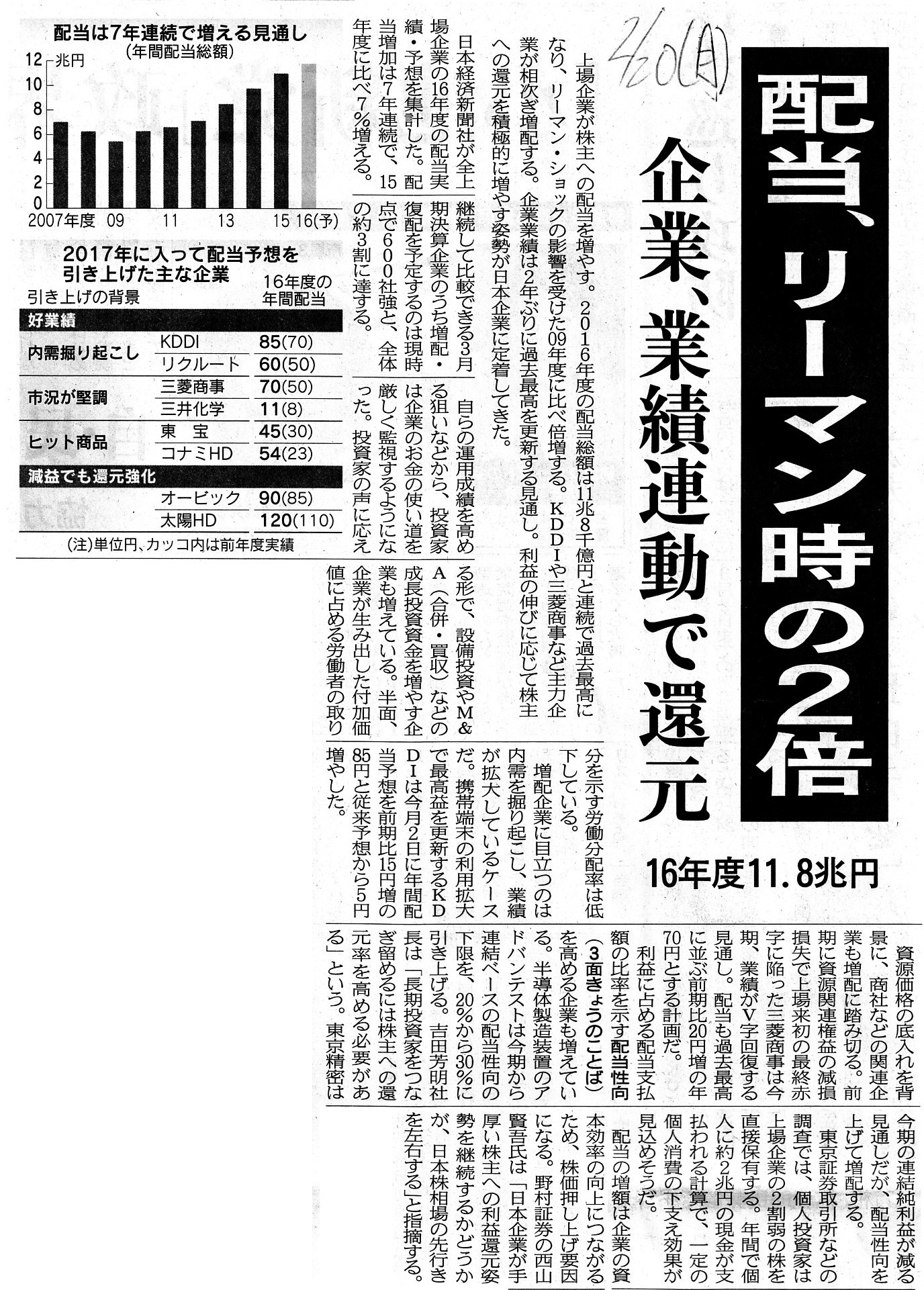

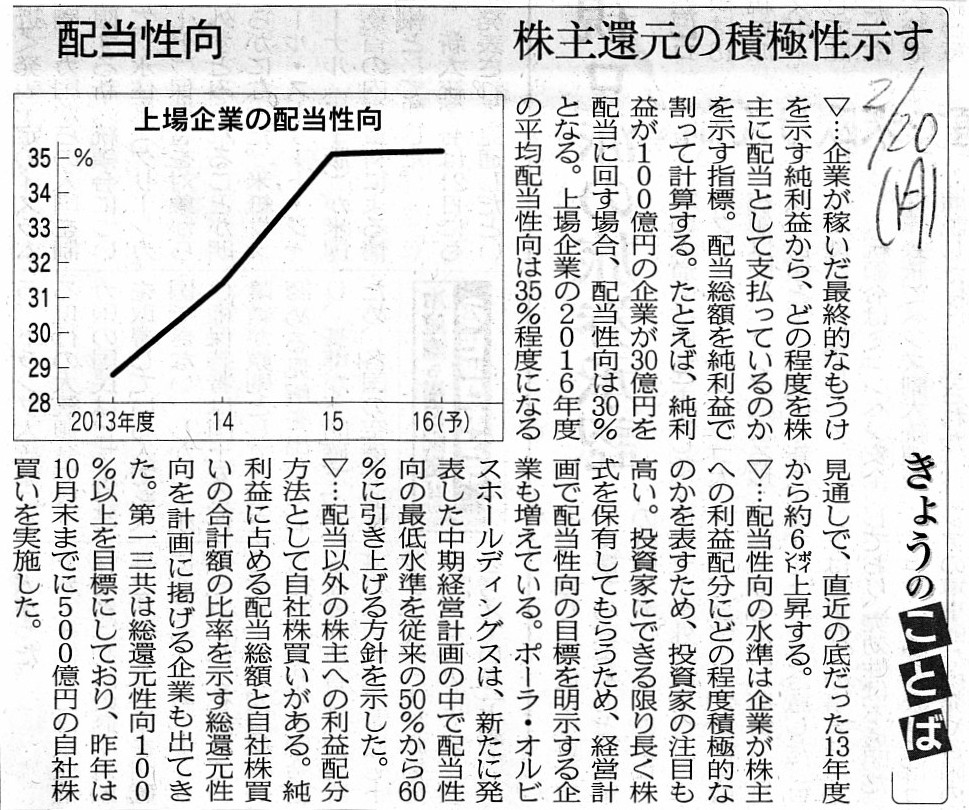

2017年2月20日(月)日本経済新聞

配当、リーマン時の2倍 企業、業績連動で還元 16年度11.8兆円

(記事)

2017年2月20日(月)日本経済新聞

きょうのことば 配当性向

株主還元の積極性示す

(記事)

2018年1月3日(水)

http://citizen.nobody.jp/html/201801/20180103.html

「企業は増資を行ってはならない。」という点について書いた4日前のコメント↓

2018年1月4日(木)

http://citizen.nobody.jp/html/201801/20180104.html

「たとえ投資家間で株式の取引を行っても、『株式の本源的価値』には何らの影響を与えることもない。」、

それが「所有と経営の分離」と呼ばれる概念の本質の1つである、という点について書いた3日前のコメント↓

2018年1月5日(金)

http://citizen.nobody.jp/html/201801/20180105.html

完全な「銘柄間の比較可能性」を担保することは現実には始めから不可能なことだ、という点について書いた一昨日のコメント↓

2018年1月6日(土)

http://citizen.nobody.jp/html/201801/20180106.html

完全な「銘柄間の比較可能性」を担保することができるのは同一業界・同一業種内の銘柄間のみである、

という点について書いた昨日のコメント↓

2018年1月7日(日)

http://citizen.nobody.jp/html/201801/20180107.html

>企業が株主へ利益還元を行いたい場合は、企業は「配当」を行うしかないのです。

自社株買いというのは、商法上(会社法上)も株主への利益還元とは呼べないところがあります(株主平等の原則に反する)し、

また、証券制度の観点から見ても、優劣が異なる判断根拠に基づき株主と企業が株式の取引を行っていることになる、

という意味において、投資家保護の観点に反するところがあるわけです。

商法(会社法)の観点から見ても証券制度の観点から見ても、「株主への利益還元」は「配当」のみであるべきだ、

という結論に理論的にはなるわけです。

理論的には、上記のような結論になると言いますか、自社株買いは様々な観点から見て問題が大きい、という論調・主張は、

会計や証券投資や学界など様々なところでなされているかと思いますが、

今日は、証券制度の観点から理詰めで考えることにより、「配当」の問題点について一言だけ書きたいと思います。

まず先に結論だけを書きますと、証券制度の観点から見た場合は、

「企業は配当を支払ってはならない。」という結論になると思います。

その理由は、「企業が配当を支払うと、『株式の本源的価値』が変動してしまうからである。」、となります。

このように書きますと、「企業が配当を支払った場合、確かに『株式の本源的価値』は減少するが、

その減少額は明らかなのではないか(価値の減少額を加味した上で取引を行えばよいだけだ)。」と思われるかもしれません。

例えば、「企業が100円配当を支払うと、「株式の本源的価値」は100円だけ減少する。」、ということではないか、

と思われるかもしれません。

しかし、実はその考え方は間違いなのです。

なぜならば、「簿価」と「株式の本源的価値」は異なるからです。

確かに、企業が100円配当を支払うと、企業からは手許現金が100円減少すると同時に利益剰余金が100円減少するわけですが、

しかし、その100円を再投資という形で事業に用いていれば企業が獲得できたであろう利益額は100円だったはずだ、

というわけでは全くないのです。

むしろ、その100円を再投資という形で事業に用いることにより、企業は100円超の利益を獲得していこうとするわけです。

簡単に言えば、100円を用いて(100円を元手に)100円超の収益を獲得する(0円超の純利益を獲得する)ことが、

商取引であるわけです。

100円を用いて100円を稼ぐのであれば、少なくとも金銭的利益というのは一切ないわけです。

100円を用いて100円を稼ぐのは、骨折り損のくたびれ儲けと言いますか、ボランティアや社会貢献であればそれでもよいのですが、

少なくとも商取引という文脈では、100円を用いて100円を稼ぐのは全く意味がないことなのです。

100円を用いて(100円を元手に)100円超の収益を獲得する(0円超の純利益を獲得する)、それが商取引なのです。

上記の議論を踏まえますと、「企業が100円配当を支払うと、『株式の本源的価値』は100円だけ減少する。」、という考え方は、

純粋に「簿価」のみに基づいた株式価値の算定なのです。

「株式の本源的価値」というのは、決して「簿価」ではないわけです。

株主が会社に100円出資し、会社は将来100円以上の収益を獲得できるとその株主が予想している時、

その株主はその株式の価値を100円だと判断するでしょうか。

その株主はその株式には100円以上の価値があると判断するでしょう。

「簿価」は100円かもしれません。

しかし、「株式の本源的価値」は決して100円ではないのです。

「株式の本源的価値」は100円よりも大きなある値(金額)なのです。

したがって、「企業が100円配当を支払うと、『株式の本源的価値』は100円超減少する。」、ということになるわけです。

そして、ある意味ここからが本番と言いますか、「企業が配当を支払ってはならないことの理由」の本質部分とも言えるのですが、

企業が配当を支払うと何が問題なのかと言えば、

まさに「企業が事業で用いる現金の金額(事業上の投資可能総額)が分からなくなる。」ことが問題なのです。

証券投資の理論的には、投資家は、企業の将来の内部留保の金額(将来の利益の金額)まで含めて、予想をすることができます。

そしてその場合、投資家は、内部留保された現金は再投資される、と予想をすることができます。

すなわち、投資家は、内部留保の再投資の結果、企業はさらに大きな金額の利益を獲得できる、

と予想をすることができるわけです。

ところが、企業が途中で株主に「配当」を支払ってしまいますと(内部留保の金額が途中で減少してしまいますと)、

投資家は、事業に再投資される金額を予想することができなくなってしまうわけです。

配当の金額(=内部留保の減少額=事業に再投資されることがなくなる金額)は、投資家が予想できるものではありません。

配当の支払いについては、取締役会で決議することにしようが株主総会で決議することにしようが、

少なくとも投資家が自分の一存でその金額を決める、という考え方はないわけです。

仮に、配当の金額は個々の投資家が任意に決めてよい、ということであれば、

「再投資されることがなくなる金額」も投資家が予想・決定できるということになるため、

結果、再投資後の「株式の本源的価値」についても投資家は判断をすることができる、ということになるわけですが、

個々の投資家が自分の一存で配当の金額を決める、などという考え方はないわけです。

簡単に言いますと、証券投資の理論上は、投資家は、企業が将来に渡って稼ぎ出す利益の総額は予想できるわけですが、

事業継続の途中で「再投資可能な金額」が減少してしまいますと(すなわち、配当支払いによる内部留保の減少のこと)、

企業が事業活動に用いることができる金額(事業のいわゆる「元手」)自体が変動してしまうため、

結果、企業が将来に渡って稼ぎ出す利益の総額を投資家が予想することができなくなってしまうわけです。

企業が「配当」を支払うとは、財務上の影響という意味では、、「資本金」そのものが事業の途中で減少することと同じです。

株主は、100円を元手に事業を行おうと考えて、会社に100円を払い込み、会社の資本金を100円であると定めるわけです。

会社はその100円を用いて事業運営を行うわけですが、「企業はその100円を事業に用いる。」という前提があるからこそ、

投資家は企業がどれくらい利益を稼ぎ出すことができるのかを予想できるわけです。

企業が事業に用いることができる現金額(元手)が、ある期は100円だが、次の期は90円か80円かいくらかは分からない、

では投資家は企業の業績を予想することはできないわけです。

「配当」が一切支払われないならば、投資家には「自分が予想した利益額」が次の期に再投資に向かうと分かりますので、つまり、

「資本金と『自分が予想した利益額』」が新たな元手となって企業は次の期に事業を行う、ということが投資家には分かりますので、

投資家は企業が将来に渡って稼ぎ出す利益の総額を予想できる(すなわち、「株式の本源的価値」について投資判断をできる)、

という証券投資に関する論理の流れがあるわけです(そしてそれが証券制度の理論的前提となっている)。

「株式の本源的価値」について判断をするとは、企業が将来に渡って稼ぎ出す利益の総額を予想する、ということです。

企業が将来に渡って稼ぎ出す利益の総額を予想するためには、

まず何よりも「各期に企業が事業に用いることができる金額」が分からなければなりません。

「各期に企業が事業に用いることができる金額」を正確に予想するためには、

配当が支払われるということはあってはならないのです。

「ある所与の金額を元手に事業を行った場合の利益額」は投資家に予想できますが、

将来のある期の「配当の金額」を予想することは投資家にはできないわけです。

将来のある期の「配当の金額」を予想することは、サイコロの出る目を予想することと同じです(「丁か半か」と全く同じ)。

企業が配当を支払ってはならない理由の本質部分は、

投資家にとって「企業が事業で用いる現金(元手)の金額」が分からなくなるからである、に尽きるのです。

「あの企業が事業運営にいくら現金を用いているのかは分からない。」、

これで投資家にとって将来の業績を予想することなどできるでしょうか。

企業が配当を支払ってはならない理由の本質部分は、「企業が事業運営に用いる金額を固定すること。」なのです。

企業が事業運営に用いる金額が固定されて初めて、投資家は企業のその期の業績を正確に予想することができるのです。

他の言い方をすると、企業は貸借対照表の「貸方」(資本の部)の金額を固定しなければならない、ということです。

「貸方」は、広い意味での資金の調達源泉(事業に投じることができる金額)を表しているわけですが、

「貸方」が固定されていないと(「貸方」の金額が予め明確でないと)、

企業がいくら事業に資金を投じるのかが投資家には分からない、ということになるわけです。

「企業の資本金の金額は分からない。」では、企業の将来の利益額を投資家が予想することなど当然できないように、

「配当支払いの結果、企業が事業で用いる金額がいくらになるかは分からない。」では、

企業の将来の利益額を投資家が予想することなど当然できないのです。

紹介している2017年10月11日(水)付けの日本経済新聞の記事は「中間配当」についての記事なのですが、

記事を読んで、「中間配当の財源」について自分なりにふと思うことがありました。

それは、「中間配当の財源」をどのようにして確定させるか、という点です。

「中間配当の財源」は、一言で言えば、中間財務諸表中の中間貸借対照表の利益剰余金、ということになるわけです。

そうしますと、中間財務諸表そのものが確定していなければならないわけです。

そして、中間財務諸表が確定しているとは、

中間財務諸表中の中間損益計算書に計上されている「法人税額」の金額も法人税法上確定している、という意味です。

そこで、「法人税の中間申告・納付」についてインターネットで調べてみました。

そうしますと、法人税法の原則規定として、法人は中間申告書を提出しなければならないと定められているようです。

そして、現行の規定では、「法人税の中間申告・納付」には2種類方法があるようですが、調べてみた結果、

「前期実績による中間申告制度」は今日の議論では全く関係がないことだと分かりました。

そして、「仮決算による中間申告」が中間財務諸表の確定のためには本質的だ、と分かりました。

この「仮決算による中間申告」では、「仮決算」という表現が用いられていますが、

この方法は本質的には「本決算」と変わらないと思います。

「6ヶ月間を1事業年度」と見なして実際に決算を行ない税額を計算・申告および納付をするわけなのですから、

税額の計算期間が1年間ではなく6ヶ月間だというだけで、本質的には「本決算」と表現して何ら問題ないわけです。

「仮決算による中間申告」による税額は、法人税法上確定した税額である、と言っていいのだと思います。

細かいことを言うと、会社法上は、1事業年度は1年間とは定められていないのですが(会社法上は会社が任意に決めてよい)、

法人税法上は、1事業年度は1年間と定められているようです(だから、わざわざ「仮決算」と表現しているのでしょう)。

法人が「仮決算による中間申告」を行う場合は、会社法の規定その他各種の実務慣行にはやや反するところがあるとは思いますが、

その法人では「1事業年度は6ヶ月間」と定義をするべきだと思います。

そうすれば、中間財務諸表を法律上の「中間配当の財源」と見なすことができると思います。

いずれにせよ、企業が「中間配当」を行うためには、半期分の法人税額を法人税法上確定させておかなければならない、

という結論になるのです。

A payment of an interim dividend requires a payment in advance of the

half-yearly final corporation tax.

In other words, the finalization of

interim financial statements requires

the finalization of the half-yearly

corporation tax.

中間配当を支払うためには、半期分の確定した法人税額を事前に納付しておかなければなりません。

他の言い方をすれば、中間財務諸表を確定させるためには、半期分の法人税額を確定させなければならない、ということです。

配当が100円支払われることは、株価が100円下落することを意味するわけでは全くありません。

もっと正確に言えば、配当が100円支払われることは、

株式市場における株価が100円下落することを意味するわけではないということですし、

株式の本源的価値が100円減少することを意味するわけでもないということです。

たとえ会社が株主に1株当たり100円を配当として支払ったとしても、

各株主が予想する残余財産の金額の減少額は同じではありません。

すなわち、たとえ会社が株主に1株当たり100円を配当として支払ったとしても、

残余財産の金額は1株当たりちょうど100円だけ減少するだろうと予想する株主もいれば、

残余財産の金額は1株当たり100円以上減少するだろうと予想する株主もいれば、

残余財産の金額は1株当たりちょうど100円未満しか減少しないだろうと予想する株主もいる、ということです。

というのは、配当の支払いは、会社から投資機会を活用するチャンスを奪うことがあるからです。

他の言い方をすれば、「もしあの時会社が株主に1株当たり100円を配当として支払わなかったなら、

会社が実際には実施はしなかった投資の結果、残余財産の金額は100円以上増えていただろう。」と予想する株主もいる、

ということです。

結局のところ、会社が配当を支払うと、会社清算時に株主に分配される残余財産の金額が間違いなく減少することは確かですが、

会社が配当を支払った結果として市場で株価が変動することについてはまた別の話なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}