2017年9月22日(金)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

2017年9月17日(日)

http://citizen.nobody.jp/html/201709/20170917.html

2017年9月18日(月)

http://citizen.nobody.jp/html/201709/20170918.html

2017年9月19日(火)

http://citizen.nobody.jp/html/201709/20170919.html

2017年9月20日(水)

http://citizen.nobody.jp/html/201709/20170920.html

2017年9月21日(木)

http://citizen.nobody.jp/html/201709/20170921.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

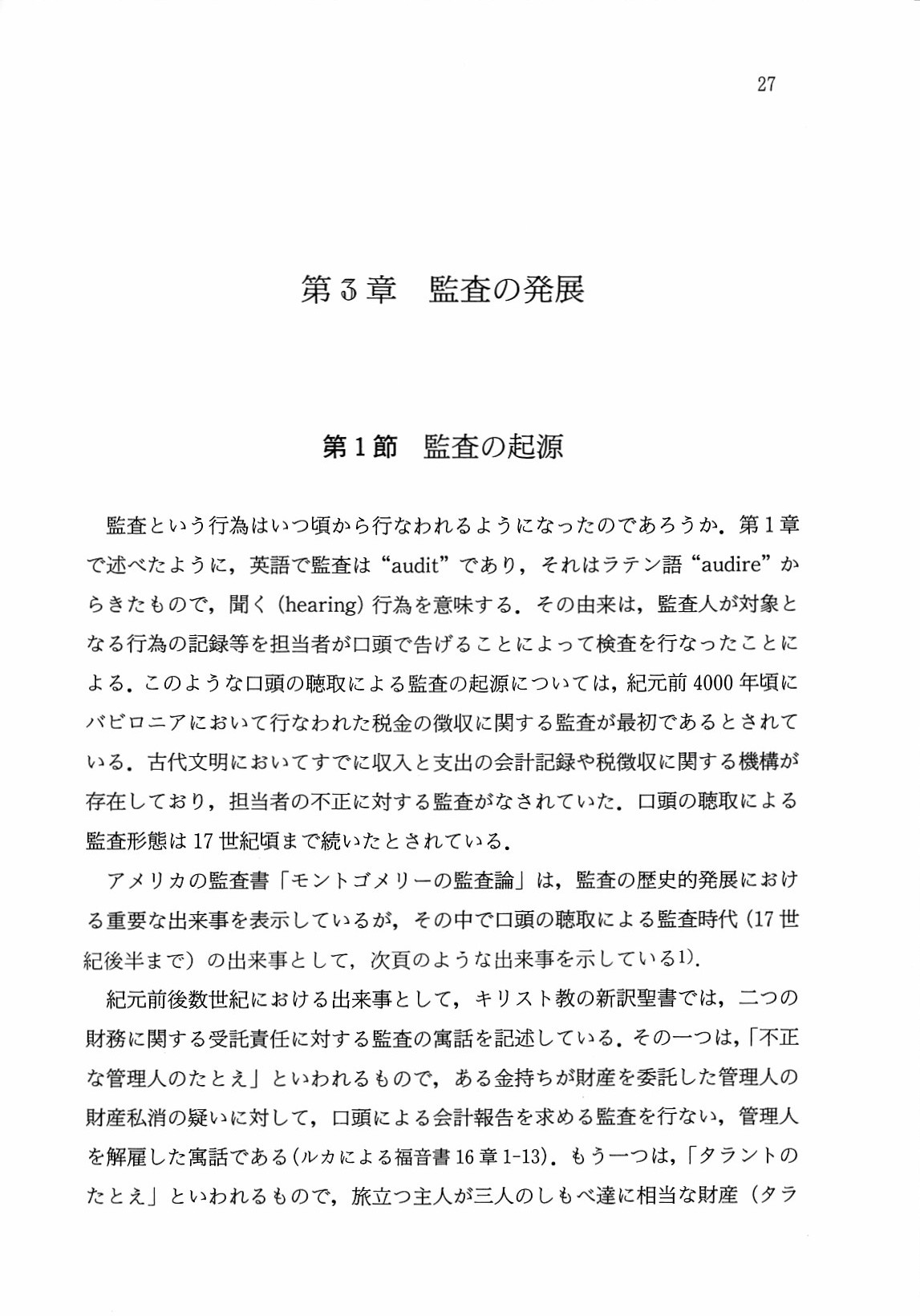

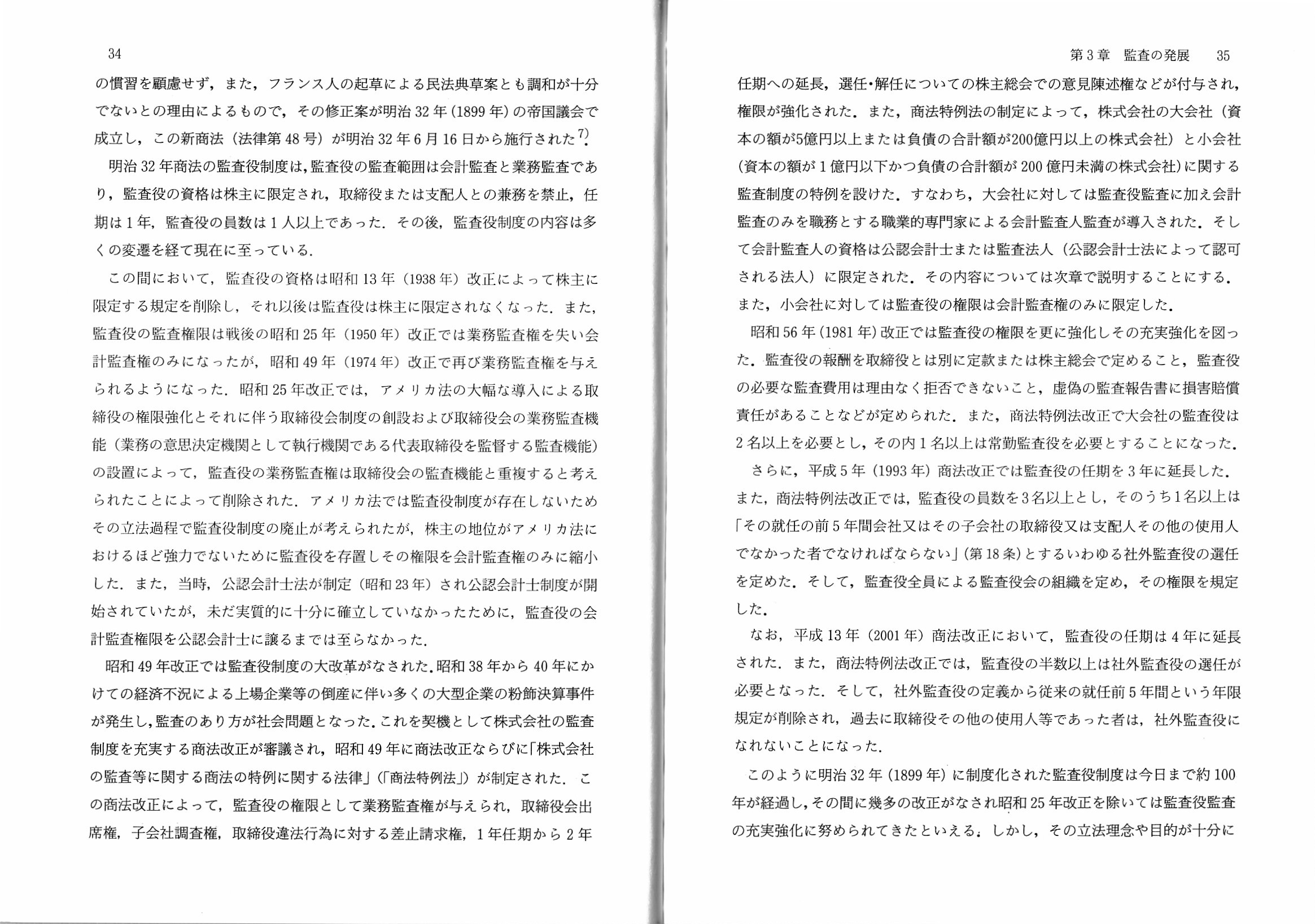

今日は、監査論の教科書から「監査の発展」についての解説部分をスキャンして紹介します。

第3章 監査の発展

第1節 監査の起源

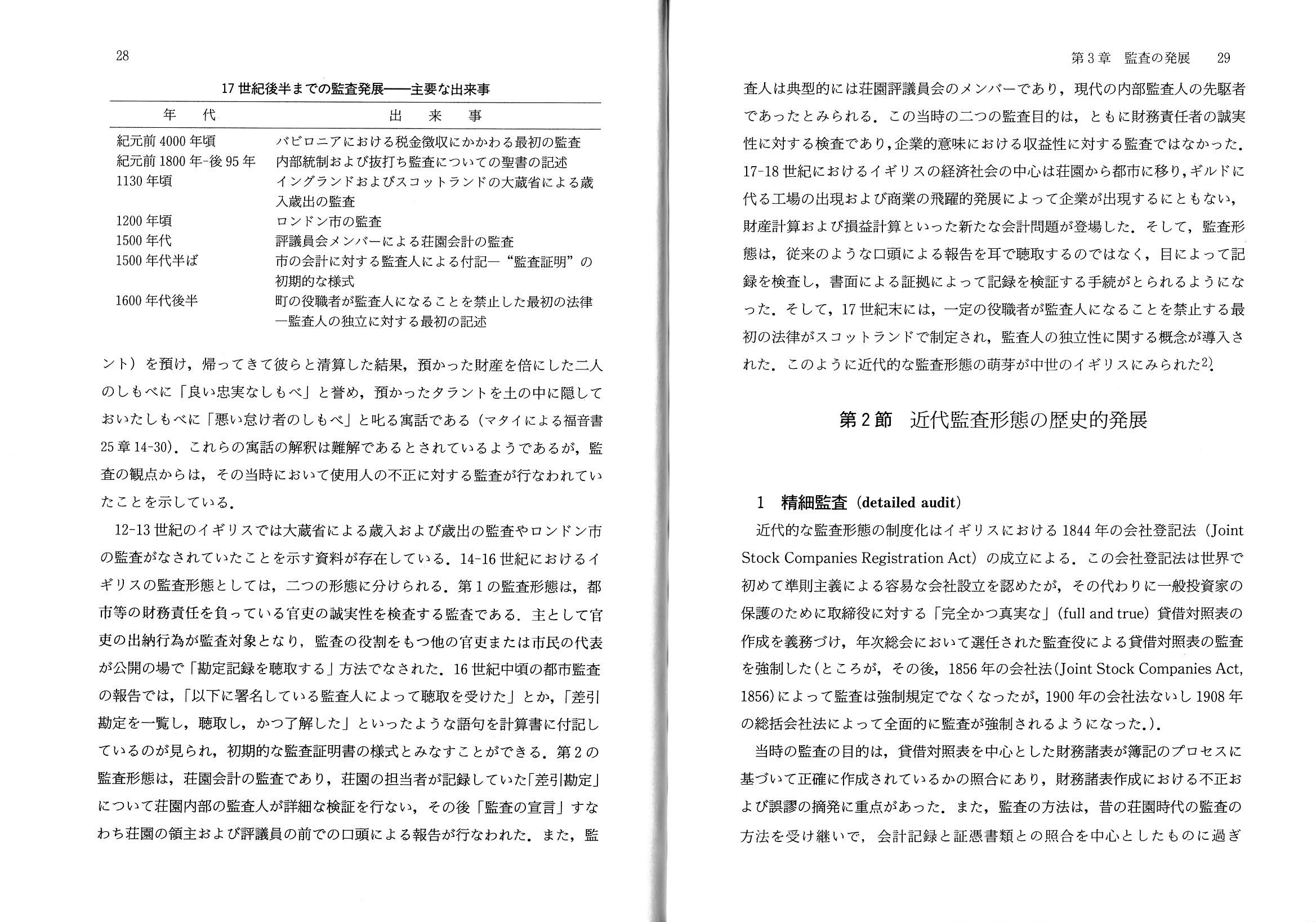

第2節 近代監査形態の歴史的発展

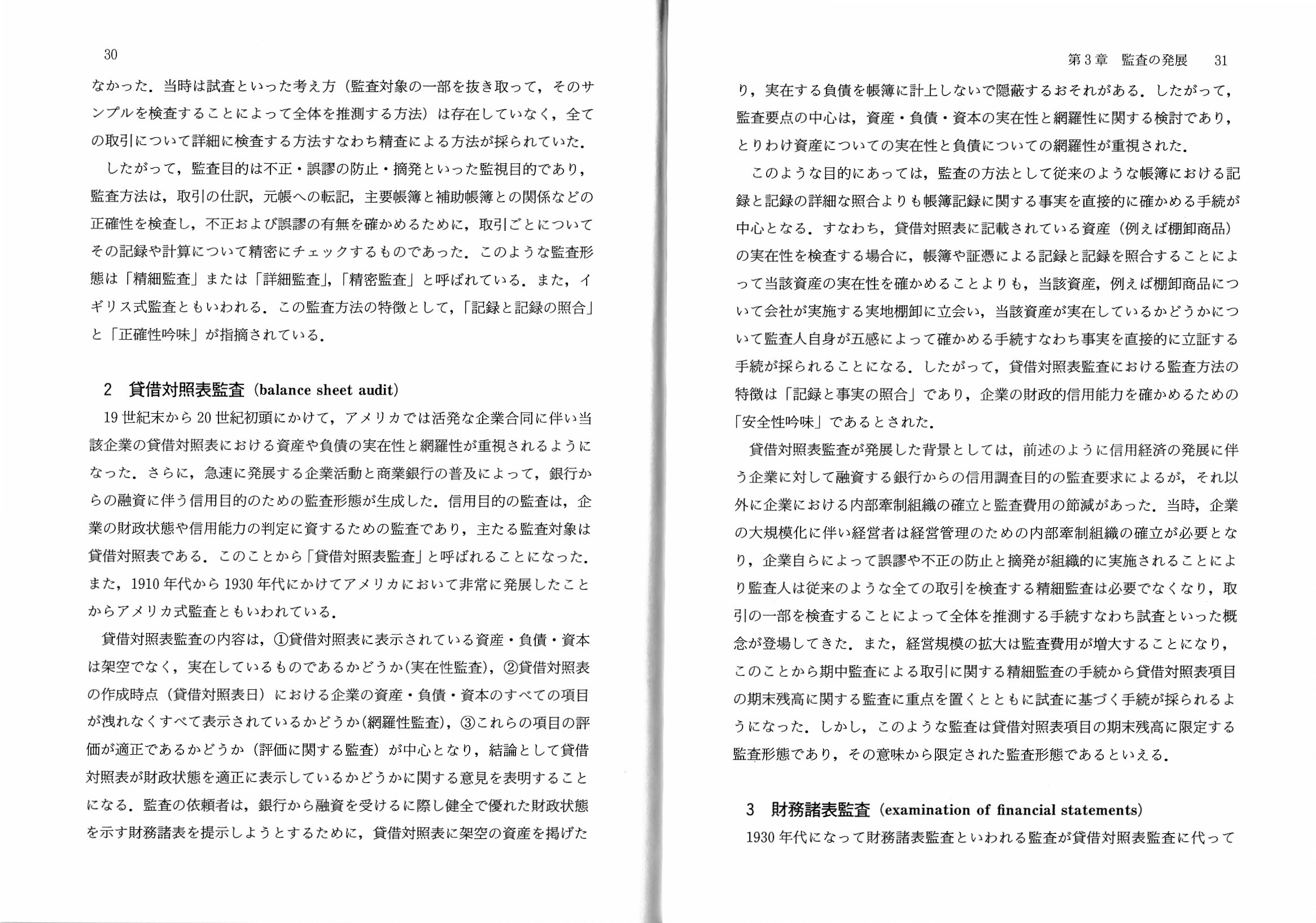

1 精細監査(detailed

audit)

2 貸借対照表監査(balance sheet audit)

3 財務諸表監査(examination of financial

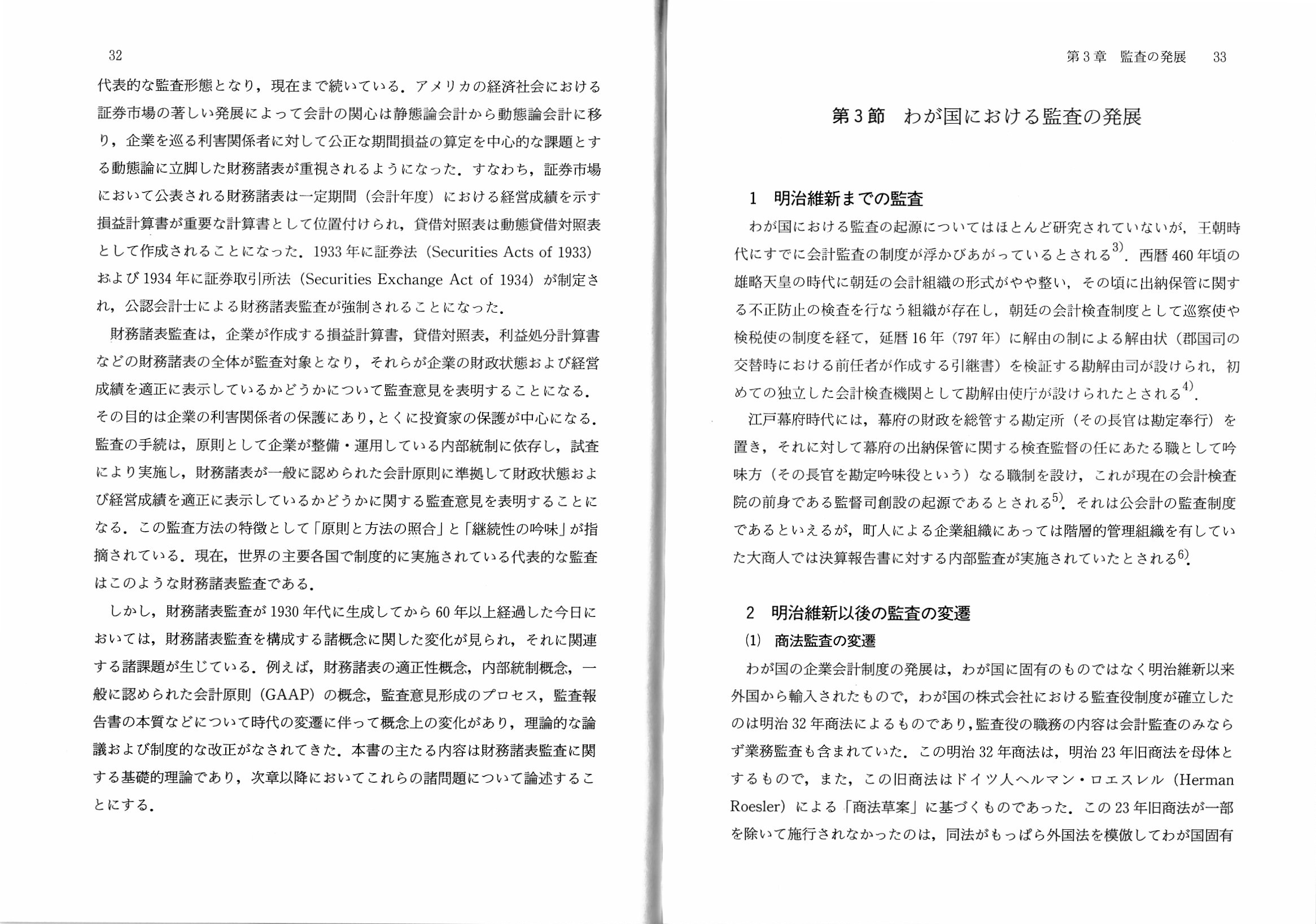

statements)

第3節 わが国における監査の発展

1 明治維新までの監査

2 明治維新以後の監査の変遷

(1)

商法監査の変遷

(2) 証券取引法監査の生成と発展

「27ページ」

「36〜37ページ」

「38〜39ページ」

>社会的な監査制度による監査報告書に記載される内容、様式等については一定の規準を設ける必要がある。

簡単に言えば、この文は、監査報告書の記載内容や記述形式は共通(universal)でなければならない、という意味であるわけです。

より実務的には、金融当局は監査報告書の雛形を用意し、監査人はその雛形に従った監査報告書を作成しなければならない、

なぜなら仮に監査人が独自の表現方法で意見表明を行うと利用者に誤解が生じてしまうからである、という意味であるわけです。

この指摘はまさにその通りだと思うのですが、記載内容や記述形式が共通(universal)でなければならないのは、

監査報告書以前に、財務諸表そのものである、と私は思います。

財務諸表に記載される内容、様式等については、全企業で共通となるように、一定以上の規準を設けなければならないのです。

そうでなければ(仮に企業が独自の表現方法で財務諸表の表示を行うならば)、投資家は企業間の比較ができなくなるからです。

比較可能性をなくしてしまう最も典型的な例は、収益認識基準と収益額の表現方法が全企業で共通ではなく複数あることです。

A社の売上高とB社の売上高が表面上は同じでも、A社は総額表示を、B社は純額表示を採用している場合、

両社で売上高の金額が同じであることには何の意味もない(A社とB社を比較することは不可能である)わけです。

また、会計基準の変遷期によくあることなのですが、新しい会計基準を適用するに際し、

当局は適用までに一定の時間的猶予を設けることがあります。

そこでは早期適用や任意適用といった用語が使われるのですが、企業間で新しい会計基準の適用時期に幅(スレ)があるわけです。

これはこれで、新しい会計基準を適用している企業とまだ適用していない企業とを比較することが、投資家にはできなくなります。

「この会計基準は何年何月何日から全企業が適用しなければならない。」、と当局は定めるべきなのです。

「全企業が同一の会計基準に従い同一の表現方法と様式を用いること」が、「投資家間は平等だ」ということだと思います。

最近では、IFRSが最も典型的な例ですが、既存の会計基準とは全く異なる会計基準を採用している上場企業が増加しています。

日本基準に従っている企業と米国基準に従っている企業とIFRSに従っている企業とは、お互いに全く比較ができないのです。

「日本の証券市場に上場している企業は、日本基準に従った財務諸表を作成しなければならない。」と定めなければなりません。

そうでなければ、日本の証券市場に上場している企業同士を投資家が比較することができないからです。

IFRSが目指していることというのは、好意的に言えば、全世界の証券市場に上場している企業全てがIFRSに従った財務諸表を

作成すること(それにより、世界中の全ての上場企業の財務諸表を比較可能になる)、なのであろうと思います。

実務上のことを言えば、企業会計と密接な関係にある(必然的にその影響を受ける)法人税法だけは全世界共通にできないため、

たとえ世界中の全上場企業がIFRSに従った財務諸表を作成しようとも、完全に比較可能な財務諸表にはならないのですが、

それでも、世界中の会計基準をIFRSに統一すれば、最大限比較可能な財務諸表が作成されることにはなると言えると思います。

実務上は「日本企業は日本基準を適用しなければならない。」という現実的結論になるのだとは思いますが、

仮に日本企業の全てがIFRSを適用するのならそれはそれで企業間の比較可能性は担保される、と思いました。

企業により適用している会計基準が異なるという状態が、一番比較可能性がない状態なのです。

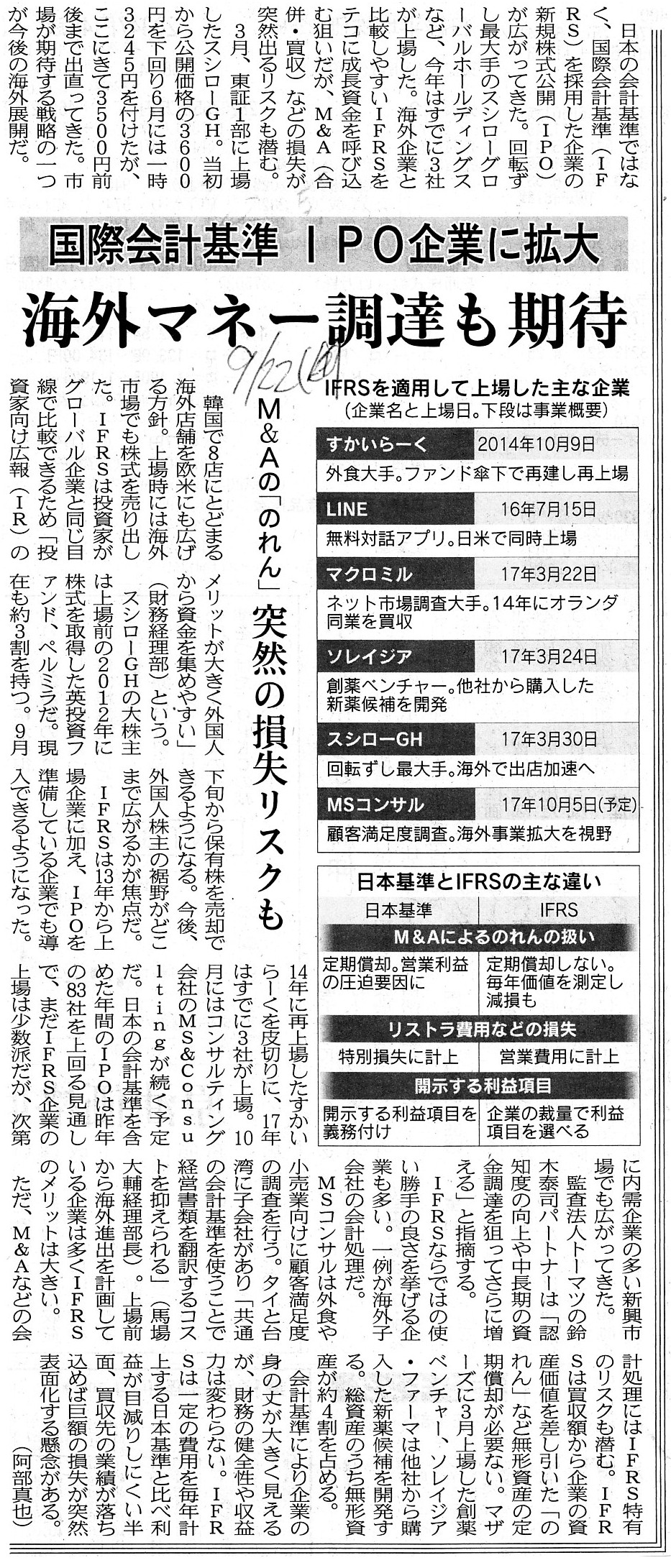

今日の日本経済新聞に載っていた記事を紹介します↓。

これまでは、IFRSを適用する企業と言えば、ほとんどが従来から上場している企業(既存の上場企業)であったわけなのですが、

最近では、新規上場時からIFRSを適用している企業(新規上場企業)が増えている、という記事です。

2018年9月22日(金)日本経済新聞

国際会計基準

IPO企業に拡大 海外マネー調達も期待 M&Aの「のれん」 突然の損失リスクも

(記事)

投資家の立場から言えば、会計基準が複数あってよいことは何もないわけです。

投資家は財務諸表を利用することがその役割であるわけです。

投資家が財務諸表を作成する(すなわち、例えばIFRS適用財務諸表を日本基準適用財務諸表へと自分で組み替える等)ことは、

現実には不可能なことなのです(理論上も、投資家が財務諸表を作成することは全く前提ではない)。

監査では、監査人は「作成済みの財務諸表の表示が適正であるか否か」について意見を表明することからも分かるように、

そもそも財務諸表の開示というのは、投資家は「完成された状態の財務諸表(のみ)を見る」ことが前提であるわけです。

投資家が複式簿記のシステムと適用されている会計基準について十分に理解をしていなければならないのは当然にしても、

投資家には投資先企業の財務諸表を作成すること自体は求められてはいない(それは制度上の前提ではない)わけです。

むしろ、投資家は、作成済みの・完成された状態の財務諸表のみを見ることが

制度上の前提(だから監査人は財務諸表の「表示」のみについて監査をする(投資家は「表示」しか見ないから))であるわけです。

投資家が財務諸表を見て、「この会計基準ではなく別のこの会計基準を適用していたら、この会計数値はこうなっていたはずだ。」、

というような財務分析を行うことは証券投資の前提ではない(投資家には完成された財務諸表が全て)わけです。

投資家には、作成済みの・完成された状態の財務諸表以外のことは何も分からない、というのが証券制度上の前提のはずなのです。

適用する会計基準が全企業で共通であることがいかに重要か、改めて考えさせられました。

最後に、ここ12日間は主に監査制度について書きましたが、明日からは以前のようなコメントの書き方に戻したいと思います。

ただ、今後も監査制度に関連するコメントは、記事や教科書等を紹介しつつ適宜書いていきたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}