2018年9月10日(日)

2018年9月9日(土)日本経済新聞

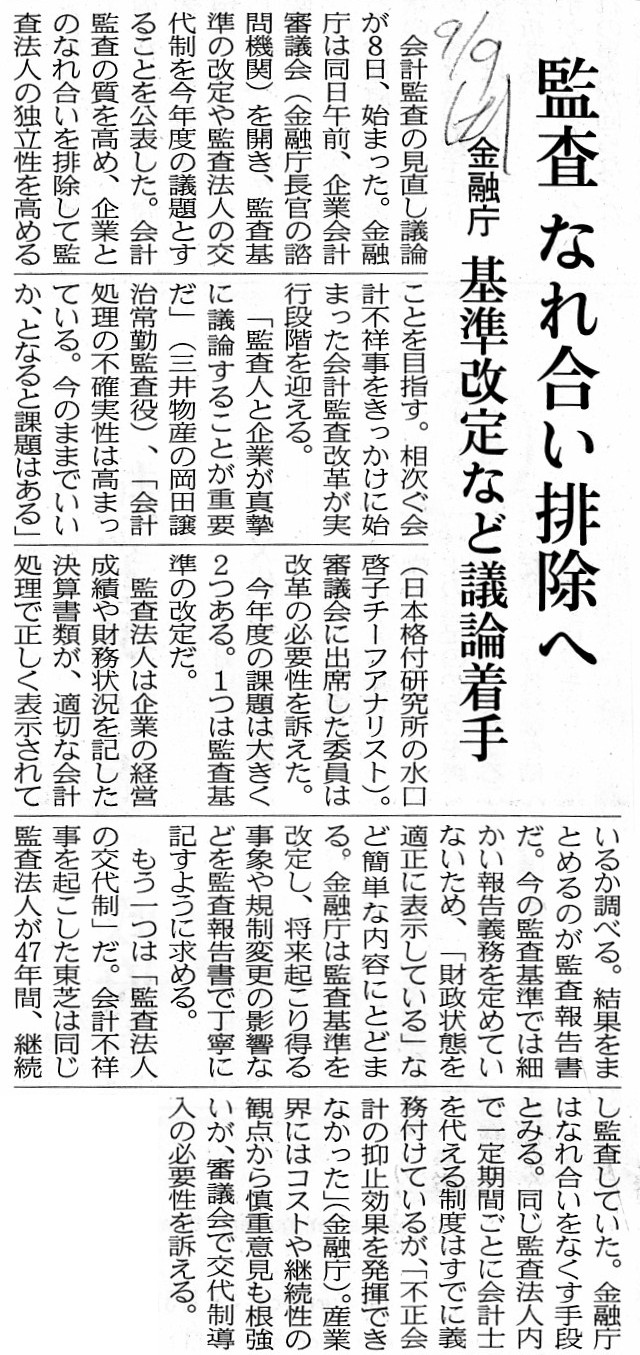

監査 なれ合い排除へ 金融庁 基準改定など議論着手

(記事)

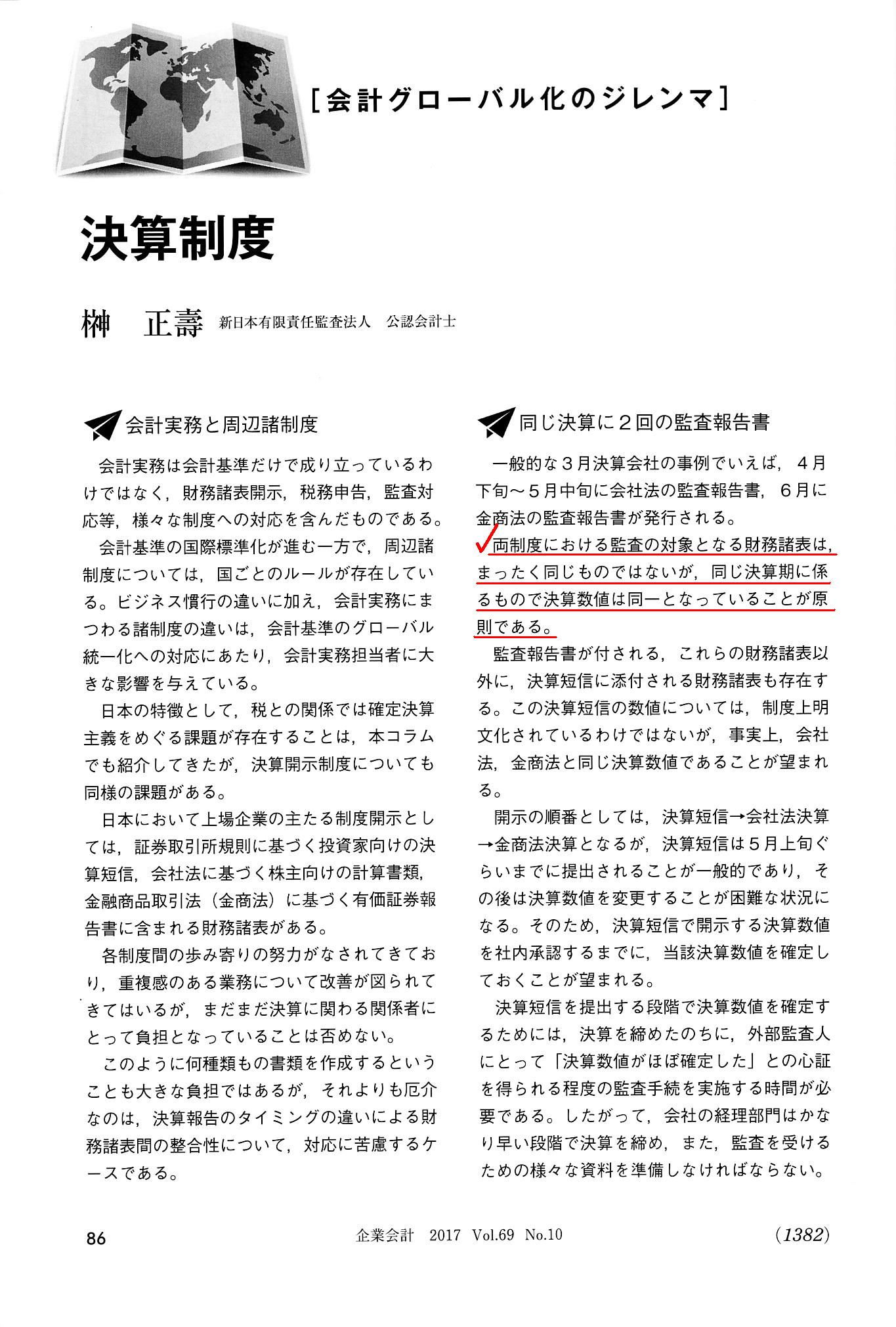

会社法の監査報告書と金融商品取引法の監査報告書の違いについての記事(「企業会計」(中央経済社)の2017年10月号)↓。

昨日スキャンして紹介した記事「株式指標にみる習慣の怖さ」で、時価総額が日本一であるトヨタ自動車の有価証券報告書↓

H29.06.23

16:04

トヨタ自動車株式会社

有価証券報告書-第113期(平成28年4月1日-平成29年3月31日)

(EDINET上と同じPDFファイル)

上記「有価証券報告書」の「監査報告書」部分の抜粋↓(トヨタ自動車株式会社のウェブサイトに分割ファイルがありました。)

監査報告書(提出日は「2017年6月23日」)

ttp://www.toyota.co.jp/pages/contents/jpn/investors/library/negotiable/2017_3/report.pdf

(ウェブサイトと同じPDFファイル)

2017年5月10日

トヨタ自動車株式会社

平成29年3月期

決算短信〔米国基準〕(連結)

ttp://www.toyota.co.jp/pages/contents/jpn/investors/financial_results/2017/year_end/yousi.pdf

(ウェブサイトと同じPDFファイル)

【コメント】

金融庁で、会計監査制度の見直しが議論されているようです。

まず先に、2018年9月9日(土)付けの日本経済新聞の記事を見てみましょう。

会計監査の質を高めると共に企業との癒着を排除して監査法人の独立性を高めることを目的に、

①監査基準の改定と②監査法人の交代制の2項目を主な議題としている、とのことです。

まず、①監査基準の改定についてです。

現行の監査基準では、細かな報告義務や詳細な記載内容を具体的に定めていないため、「財政状態を適正に表示している」

といった極簡単な内容しか監査報告書には記載されていません。

そこで、金融庁は、監査基準を改定し、将来起こり得る事象や規制変更の影響などを

監査法人が監査報告書に丁寧に記載するよう求める、とのことです。

次に、②監査法人の交代制についてです。

東芝は同じ監査法人が47年間、継続して監査をしていた、とのことです。

同じ監査法人内で一定期間ごとに会計士を代える制度は既に導入されていますが、

担当会計士の交代だけでは不正会計の抑止効果を発揮できなかったようで、

担当の会計士だけではなく監査法人そのものの交代制を導入する必要性が審議委員から主張されている、とのことです。

順序が逆のようになっていますが、2018年9月7日(木)付けの日本経済新聞の記事には、

①監査基準の改定についてより詳細に解説がなされています(②監査法人の交代制についてはこの記事には書かれていません)。

①監査基準の改定について、この記事には、次のように書かれています。

>2020年3月期をめどに監査プロセスの開示や会計士の意見を加える。

>会計不祥事が相次ぐなか、「監査の見える化」を進め、投資家が受け取る情報の信頼性を高める狙い。

今後は(2020年3月期以降は)、新たな監査基準に基づき、監査法人が行う会計監査では、

幅広い事業・取引に関して監査法人が評価の過程や理由を監査報告書に記載するようになる、とのことです。

新たな監査基準で拡充されることになる監査報告書の記載内容の一例(「重要な監査事項」)として、

のれんや減損などについて会計士の意見と監査プロセスを監査報告書に記載するようになる、とのことです。

「会計士の意見と監査プロセスを監査報告書に記載する対象」(どの範囲にするか)が現在議論の焦点になっているようですが、

その点について、記事には次のように書かれています。

>収益性の落ちた資産の簿価を切り下げる減損、将来の収益を見越して税金を前払いする繰り延べ税金資産、

>退職給付債務などが対象になる見込み。

>いずれも会計処理が複雑で、細かな実務は企業の裁量にまかされているところも多い。

会計監査の実情として、企業と会計士とで意見が異なるケースが増えている、と記事には書かれてあり、

どちらの意見に基づくかで決算の数値がバラつく(決算の数値が複数存在し得る)、という事態が実際に生じているわけです。

絶対的な答えがない(どちらも正しい)中で、企業は会計監査を受け、また、監査法人は会計監査を行っていくなのわけですから、

投資家に判断材料を提供するという意味でも、会計監査の途中経過(判断根拠等)を監査法人が監査報告書に記載することは、

望ましいことではないかと個人的には思います。

同時に、企業の方には、

「弊社としてはこの事象・取引についてこう判断するのだが監査法人からはこのような指摘があったのでその指摘に従った。」、

という旨の記述を有価証券報告書に記載することが望まれると思います。

すなわち、監査法人の意見は監査法人の意見として監査法人が監査報告書に記載するようにすればよいのですが、

わざわざ監査法人が特定の事象・取引について会計監査の途中経過(判断根拠等)を監査報告書に記載するということは、

その事象・取引について企業側と意見が分かれたということを意味する(企業側と意見が分かれていないなら何も書かないはず)

のではないかと思いますので、「対照根拠」とでも言いましょうか、

企業側の判断根拠も有価証券報告書に明記させるべきではないかと思います。

「この事象・取引について、企業はこのように判断した、一方監査法人はこのように判断した。」、

という両方の判断根拠を記載するようにすれば、有価証券報告書は投資家の投資判断にさらに資するのではないかと思います。

記事を読む限り、現在金融庁で議論されている会計監査制度の改正(特に①監査基準の改定)では、

特に企業側との意見の相違の有無は、会計監査の途中経過(判断根拠等)の開示とは関係がないようなのですが、

つまり、たとえ特段企業側とは意見は分かれていないとしても(たとえ企業側と全く同じ判断・見解だったのだとしても)、

監査法人は、例えばのれんや減損などについて担当会計士の意見と監査プロセスを

監査報告書に記載するようにしなければならない、という方向で話が進んでいるのではないかと思いますが、

現行の制度では、有価証券報告書は第一義的に会社が作成するとなっていますので、

監査法人は裏方に徹するべき、と言いたいわけではないのですが、現行制度の趣旨・前提を鑑みれば、

企業側と特段意見が分かれていないのであれば、監査法人は財務諸表が正しいかどうかを監査するだけなのですから、

監査法人が意見を監査報告書に特段に記載する、ということには個人的には違和感を感じるわけです。

むしろ、現行制度の趣旨・前提を鑑みれば、

収益性の落ちた資産の簿価を切り下げる減損、将来の収益を見越して税金を前払いする繰り延べ税金資産、退職給付債務等について

「私はこのように判断しました(だからこの決算数値になりました)。」と記載するのは企業本人でなければならないはずです。

これらの事柄については、たとえ監査法人からの指摘や意見の相違がなくても、企業は積極的に詳細に記載をするべきなのです。

ある事象や取引について詳細な開示(有価証券報告書への詳細な記載)を行わなければならないのは、

監査法人ではなく、そもそも会社本人であるはずなのです。

今般の議論では、「そもそも」が抜けているように思うわけです。

「そもそも財務諸表の作成者は誰なのか?」を考えれば、特定の事象や取引について市場に特段に開示しなければならないのは、

監査プロセス(監査の途中経過)ではなく、財務諸表の作成プロセス(財務諸表作成の途中経過)なのです。

金融庁は、監査改革を目的にするのではなく、そもそも、財務諸表作成改革(本来の意味における開示改革)を志すべきなのです。

私が今主張していることを開示制度上実現するためには、監査基準の改正(「①監査基準の改定」)では済まない話になります。

金融商品取引法を始め(基本、中心)とする、数多くの企業開示に関する法令の改正が必要になってきます。

私の主張を整理しますと、監査法人が作成する監査報告書の記載事項自体は現行のままでよいとし、

企業の方は、

「この事象・取引について、このような指摘が監査法人からあり、弊社の見解とは異なっていたものの、その指摘に従いました。」、

という旨の記述を有価証券報告書に特段に記載する、という開示制度であるべきだと思うわけです。

その際、監査法人からの指摘(監査法人から示された判断根拠等)に関しても、有価証券報告書に詳細に記載するわけです。

企業側の意見と監査法人の意見との相違点(記載内容)というのも、投資家の投資判断に間違いなく資するわけです。

開示すべきなのは、監査プロセスではなく、財務諸表作成プロセスなのです(「財務諸表作成の見える化」が求められる)。

金融庁は、監査報告書を変えるのではなく、有価証券報告書を変えるようにするべきなのです。

>両制度における監査の対象となる財務諸表は、まったく同じものではないが、

>同じ決算期に係るもので決算数値は同一となっていることが原則である。

私は以前、理論上の考え方として、「上場企業の有価証券報告書(財務諸表)は公務員が作成するべきだ。」と書きました。

理論上の考え方から言えば、「上場企業において作成される財務諸表は1つのみである。」という結論になります。

非上場企業とは正反対に、取締役は財務諸表を作成してはならない、という考え方になります。

大まかに言えば、上場企業においては、公務員が金融商品取引法に従った財務諸表(のみ)を作成し、

例えば分配可能な剰余金の金額(すなわち、配当の財源)も公務員が作成したその財務諸表(のみ)を根拠とすることになります。

理論上の考え方から言えば、上場企業では財務諸表が2種類作成されることはない、ということになります。

理論上の考え方から言えば、上場企業では、会社法に基づく事業報告は作成されない、ということになります。

理論上の考え方から言えば、上場企業では、金融商品取引法に基づく有価証券報告書が公務員により作成されるのみ、

ということになります。

また、公務員が財務諸表を作成するためには、取引に応じて会計処理が一意に決まる、ということが前提・条件になります。

公務員は、会計基準に従って会計処理を行い財務諸表を作成することがその役割です。

公務員は、見積りを行ったり評価をしたり判断をする、ということは決してしないものです。

その意味では、現行の会計基準では公務員が財務諸表を作成することは本質的に不可能なことだ、と言わねばならないのです。

それから、言うまでもありませんが、公務員が作成する財務諸表には会計監査は本質的に必要ありません。

法理的には、公務員が作成する財務諸表、それが「財政状態を適正に表示している」財務諸表です。

法理上の話をすれば、企業が作成する財務諸表や有価証券報告書は私文書であり、

監査法人が作成する監査報告書も私文書です。

一方、公務員が作成する財務諸表や有価証券報告書は公文書です。

法理上の話をすれば、公文書は絶対に正しく、私文書はどこまで行っても絶対に正しいとは言い切れない文書なのです。

法理上の話をすれば、私文書をいくら積み重ねても、公文書にはならないのです。

法理上の話をすれば、公文書は始めから正しく、私文書は最後まで絶対に正しいという状態にならないのです。

法理上の話をすれば、いくら私文書甲が他の私文書乙について、「この私文書乙の記載内容は正しい。」と保証をしたところで、

その私文書乙は絶対に正しいということにはならないのです。

なぜならば、法理上の話をすれば、その私文書甲が絶対に正しいことは保証されてはいないからです。

法理上の話をすれば、それが公文書と私文書の違いなのです。

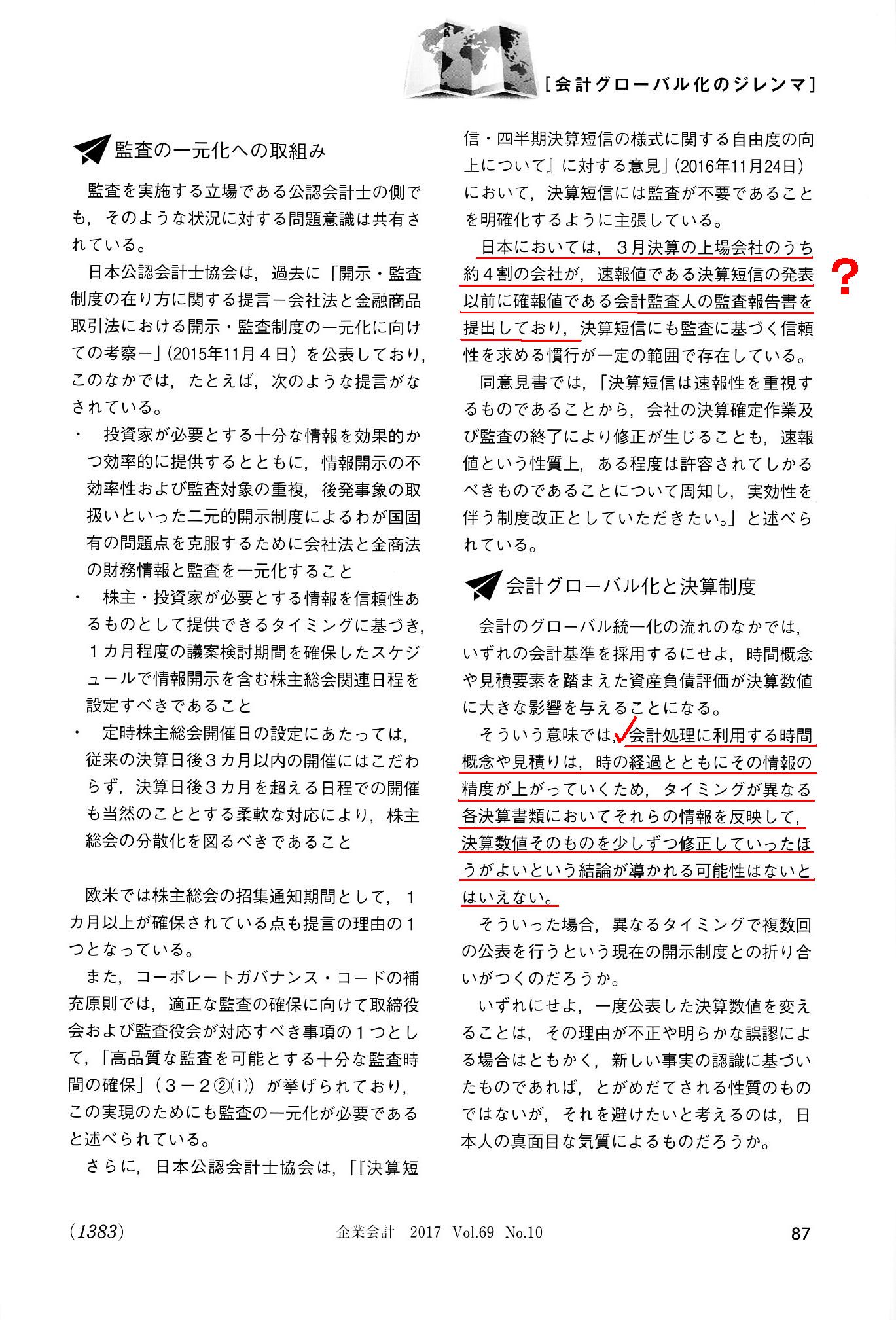

次に、決算短信では速報性が最重要なのだから、決算短信には会計監査は不要である、という主張があることについて、

記事には、次のように書かれています。

>日本においては、3月決算の上場会社のうち約4割の会社が、

>速報値である決算短信の発表以前に確報値である会計監査人の監査報告書を提出しており、

率直に言えば、この記述は完全に間違っているのではないかと思います。

大まかに言えば、3月決算の上場会社は、決算短信は5月上旬に発表し、有価証券報告書は6月下旬に提出する、

というスケジュールかと思いますが、有価証券報告書に付される監査報告書が監査法人から会社に提出されるのは、

有価証券報告書が提出される数日前、というような日程になっているのが実情ではないでしょうか。

どのように考えても、決算短信の発表前に会計監査人(監査法人)が監査報告書を会社に提出する、ということはないと思います。

むしろ、決算短信には、「財務諸表の監査は現在実施中であります。」という旨の記述が記載されているのではないかと思います。

そこで、1つの具体例として、トヨタ自動車株式会社の事例を見てみました。

トヨタ自動車株式会社では、決算短信の発表日は2017年5月10日、有価証券報告書の提出日は2017年6月23日、

そして、監査報告書の提出日(監査法人から会社へ)は何と有価証券報告書の提出日と同じ2017年6月23日、となっています。

決算短信を4月1日に発表する上場企業もあるくらいです。

他の上場企業について詳しく調べたわけではありませんが、トヨタ自動車株式会社と状況はほとんど同じだと思います。

それから、現在の開示制度では、上場企業では決算短信の発表日と有価証券報告書の提出日が異なる、という点について、

記事には次のように書かれています。

>会計処理に利用する時間概念や見積りは、時の経過とともにその情報の精度が上がっていくため、

>タイミングが異なる各決算書類においてそれらの情報を反映して、

>決算数値そのものを少しずつ修正していったほうがよいという結論が導かれる可能性はないとはいえない。

「時が経過すればするほど、見積りや評価の精度は上がっていく。」という指摘はまさにその通りだと思いますが、

財務諸表の作成に関してはその時間概念は全く関係ありません。

財務諸表は、決算期末日時点で分かっていることのみを根拠にして、作成を行っていかなければなりません。

それが「決算期末日付けの財務諸表」ということです。

決算期末日以降に分かったことに関しては、財務諸表自体には一切反映させることなく、

「後発事象」という形で注記をするに留めておくべきなのです。

会社自身が財務諸表を作成するから、「会計監査」が必要になるのです。

This applies not only to an accounting audit, but a pileup of private

documents doesn't reach an official document.

このことは会計監査だけに当てはまることではないのですが、私文書をいくら積み重ねても公文書にはならないのです。

Conceptually speaking, concerning listed compaies,

investors in the

market have generally not elected any directos of each listed company at

all.

概念的に言えば、上場企業に関して言うと、市場の投資家は一般にどの上場企業の取締役も全く選任してはいないのです。

{kind=link}

{kind=link}

{kind=link}