2017年9月20日(水)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

2017年9月17日(日)

http://citizen.nobody.jp/html/201709/20170917.html

2017年9月18日(月)

http://citizen.nobody.jp/html/201709/20170918.html

2017年9月19日(火)

http://citizen.nobody.jp/html/201709/20170918.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

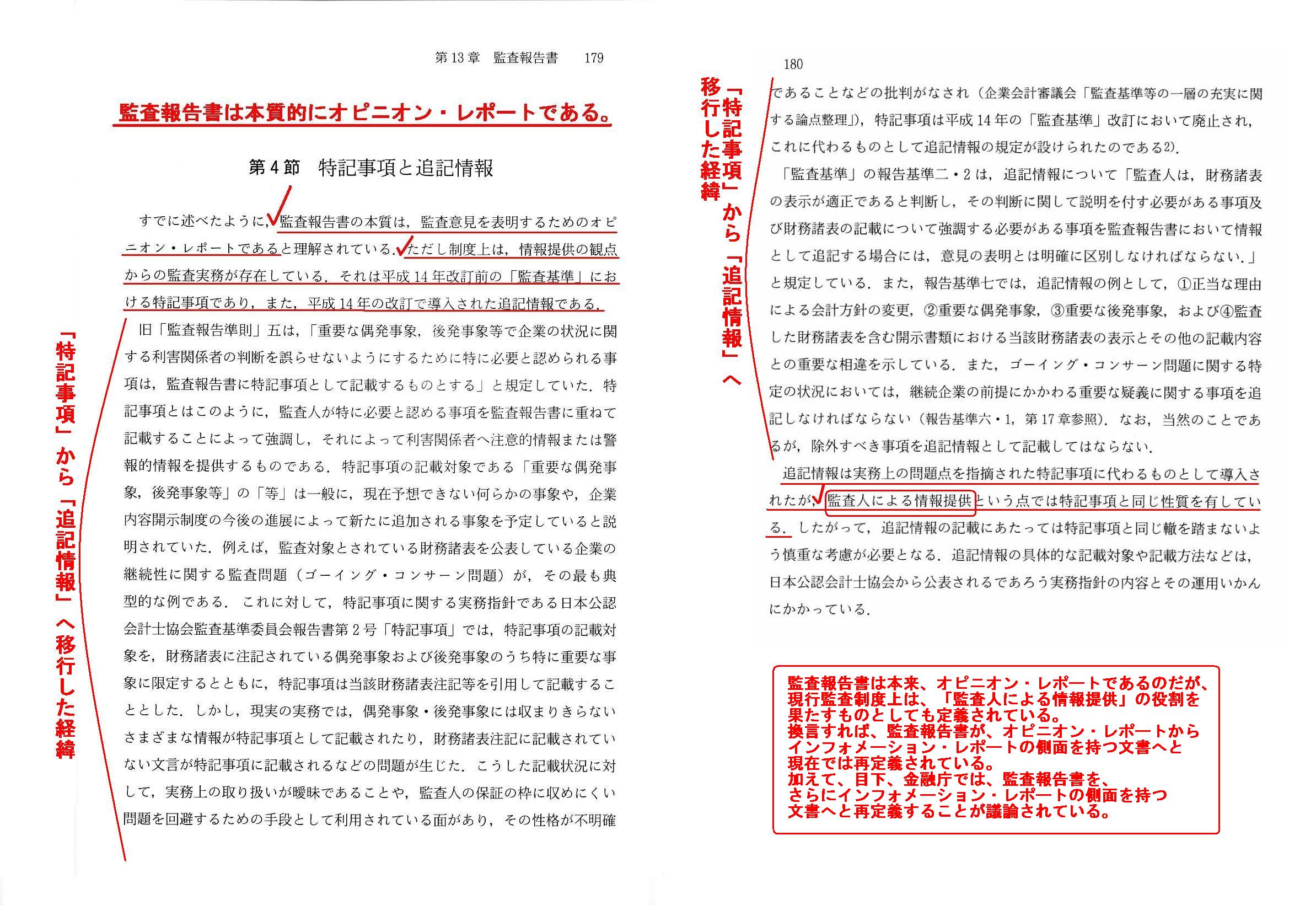

今日は、監査論の教科書から、「監査人による情報提供(会社情報の追記)」についての解説部分をスキャンして紹介します。

第13章 監査報告書

第4節 特記事項と追記情報

「179〜180ページ」

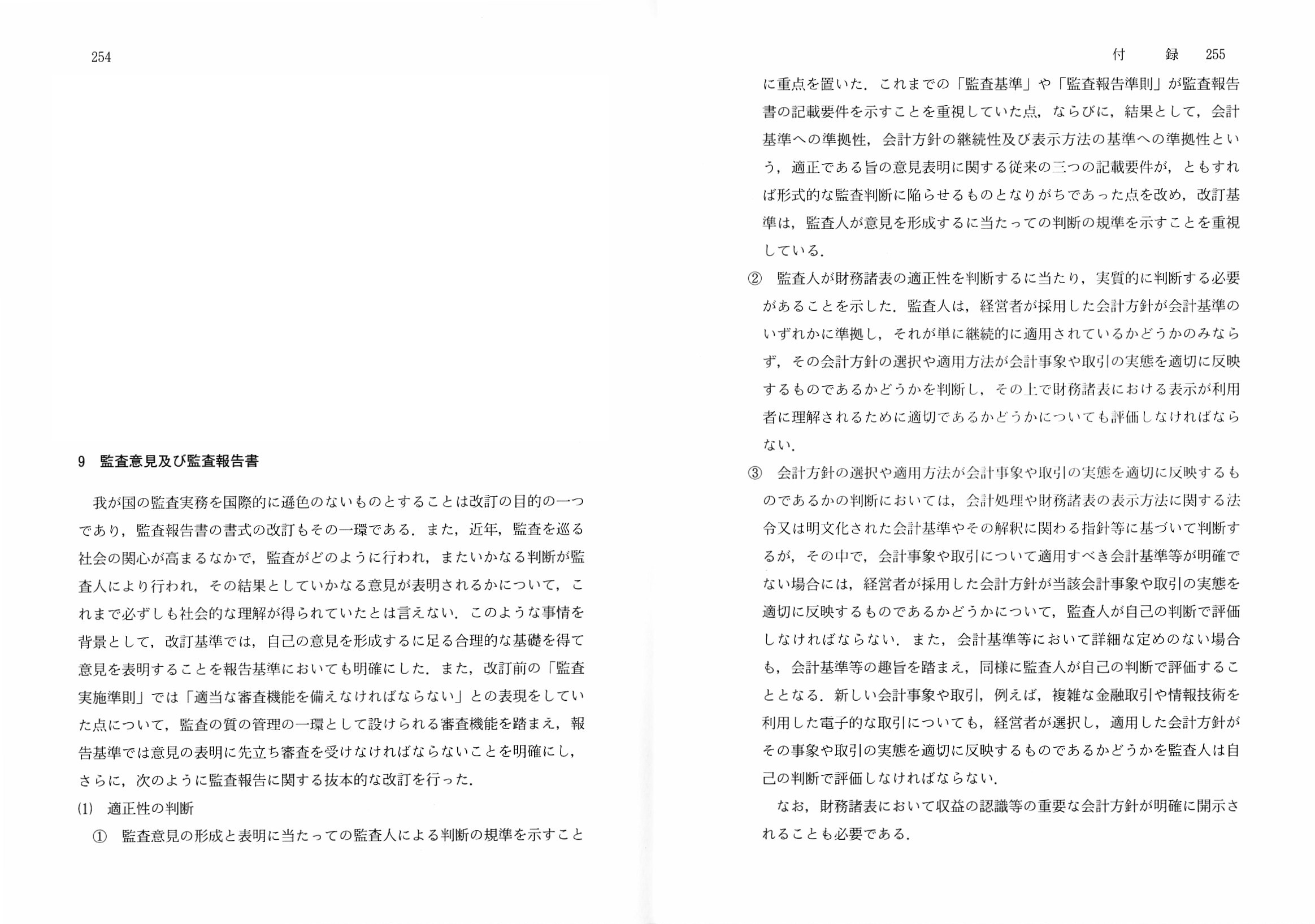

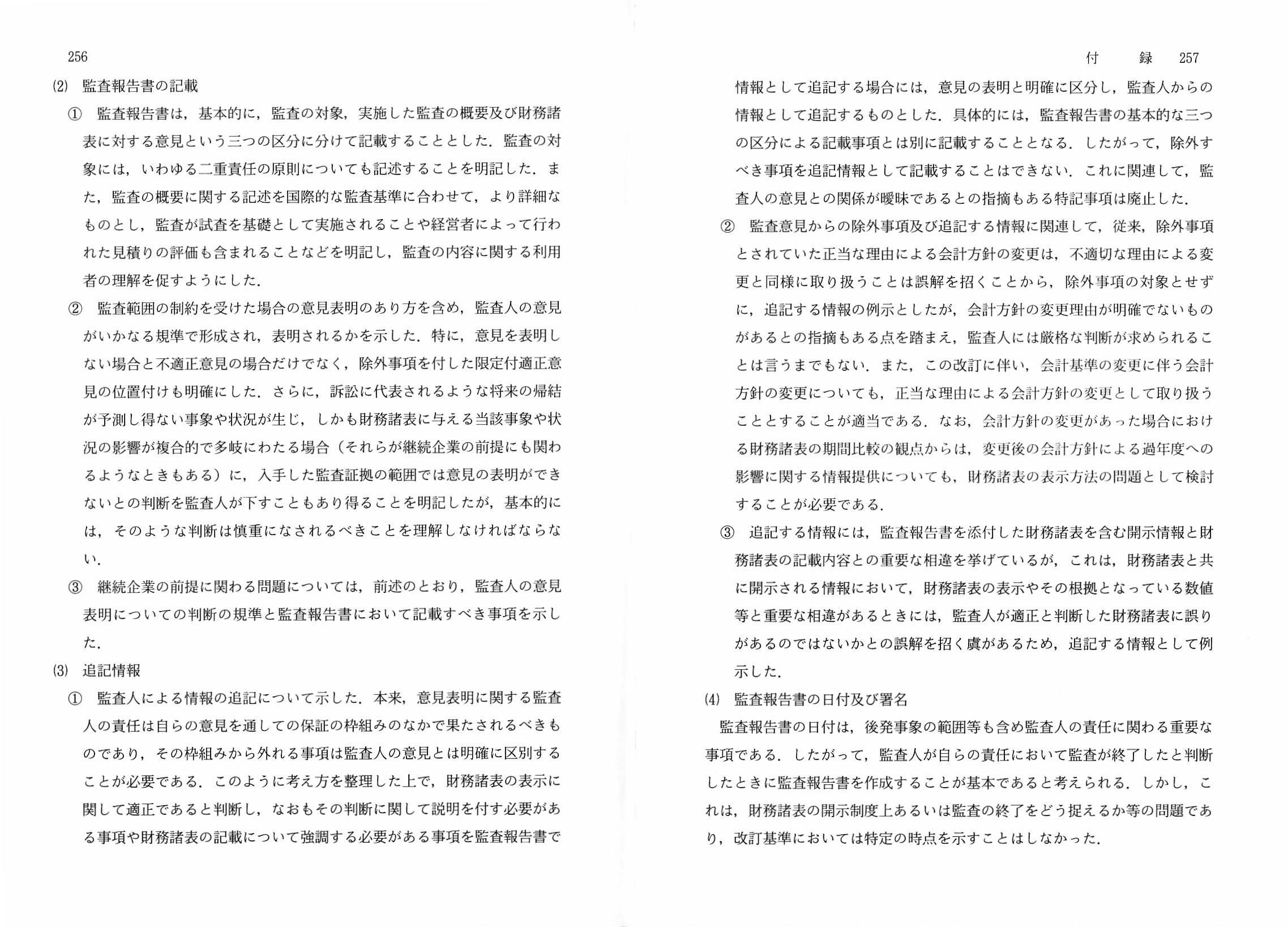

付録

監査基準の改訂について(平成14年1月25日

企業会計審議会)

三 主な改訂点とその考え方

9 監査意見と監査報告書

「254〜255ページ」

付録

監査基準

第四 報告基準

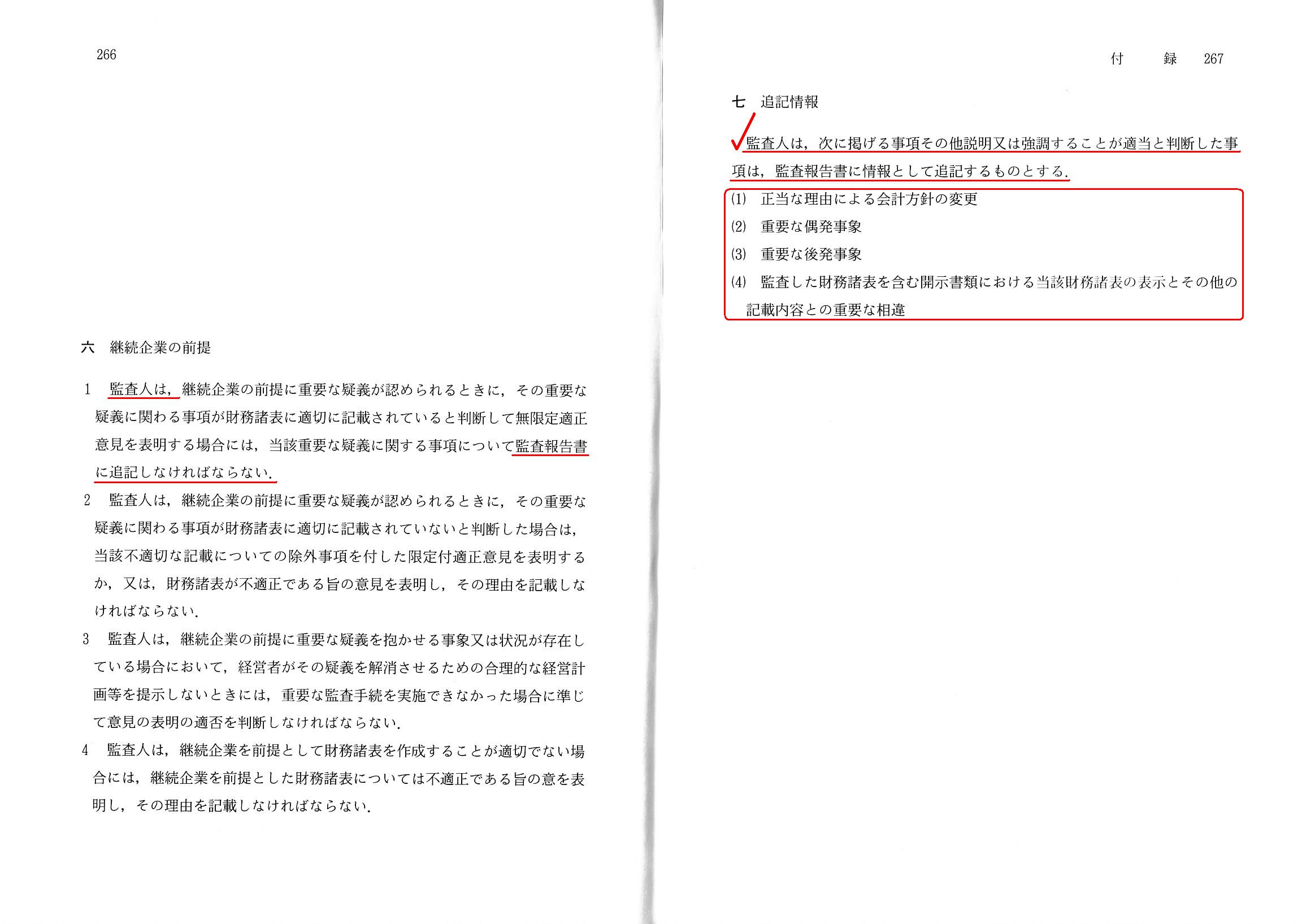

六 継続企業の前提

七 追記情報

「266〜267ページ」

現行の監査制度では、「監査人が監査報告書に会社の情報について記載をする。」ということが多いと言いますか、

少なくとも制度上は(監査基準等では)そのような定めとなっているわけです。

紹介している教科書の179ページにずばり書かれていますように、監査報告書の本来的位置付けというのは、

「監査報告書の本質は、監査意見を表明するためのオピニオン・レポートである。」の一言に尽きるわけです。

他の言い方をすれば、率直に言えば、「監査報告書には本来、情報提供の役割はない。」ということになります。

「監査人が会社の情報について監査報告書に記載をする。」とは、「監査人が会社に関する情報を作成する。」、という意味です。

会社に関する情報の作成者は経営者であるわけです。

監査人が会社に関する情報を作成した場合、今度は監査人により作成されたその情報が正しいかどうかについて

別の監査人が監査をしなければならなくなります。

情報の作成者は経営者、そして監査人は経営者が作成した情報が真正であるかどうかについて鑑定する、

という関係に経営者と監査人があれば、制度上真正の情報だけが市場の投資家に開示される、

ということになるわけです。

監査人が会社に関する情報を作成してしまいますと、一体何のために監査人がいるのか分からない、ということになるわけです。

監査人は情報提供はしない(情報提供は経営者の役割)、ということになります。

監査基準を見ますと、「監査人は何々について監査報告書に情報として追記しなければならない。」と定められていますが、

理論的にはこのような考え方は完全に間違っているわけです。

「監査人が監査報告書に会社についての情報を記載することはおかしい。」、という点について改めて考えてみますと、

昨日の「継続企業の前提に関する監査」(「企業の継続性に関する監査問題」)についてのコメントでも書いたことですが、

監査人が投資家よりも会社についてはるかに精度の高い分析や判断ができる立場にあることは疑いようのない事実であるわけです。

しかし、理論的には、監査人はそれらの情報(分析結果や判断根拠等)については監査報告書に記載してはならないわけです。

この点について昨日とは少しだけ異なる観点から考えてみますと、

「情報開示(ディスクロジャー)というのは、実は投資家に最大限の情報提供を行うことを目的としているものではない。」、

という結論に行き着きました。

私が行き着きました結論は、

「情報開示(ディスクロジャー)というのは、

実は『投資家間が平等になるように』情報提供を行うことを目的としているものである。」、

という結論です。

以前、私は、情報開示(ディスクロジャー)について、

「情報開示(ディスクロジャー)というのは、業務執行者と投資家との間の情報格差をなくすために行うものではない。」、

と書きました(そもそも業務執行者が持つ情報量と投資家が持つ情報量を同じにするために行うものではない、と)。

ここ10日間のコメントは、主に監査人の立場から情報開示(ディスクロジャー)について考えたもの、とも言えるわけですが、

投資家(すなわち証券投資)の立場から見ますと、情報開示に基づく「企業間の比較可能性」が実は最も重要であるわけです。

市場において、A証券とB証券、どちらの証券に投資をしようか(簡単に言えば、「どちらの会社の株式を購入しようか」)、

と考えた際、最も重要なことは、A証券とB証券とを同じ基準・同じ判断材料で比較できることではないでしょうか。

A社の情報開示は詳細だがB社の情報開示はさらに詳細だ(監査人まで情報提供をしている)、では比較することができないわけです。

投資家は既に一部の企業の株式を購入済みであることを考える(つまり、投資家は「買う」だけではなく「売る」も当然ある)と、

「投資家間が平等である。」とは、「全企業で開示内容は同じだ(開示項目は共通(universal)だ)。」、という意味なのです。

監査の過程(プロセス)において、監査人と経営者との間で解釈や見解の相違が生じる会社もあれば無事生じない会社もあるわけです。

監査人と経営者との間で意見の相違が生じた会社だけ他社より開示情報が詳細となった、では実は投資家間は平等ではないのです。

"Special descriptions" and "additional information" written in an audit

report.

監査報告書に記載される「特記事項」と「追加情報」

The definition of an "audit opinion" and an "audit report" stated in the preface of the revised auditing standards.

改訂監査基準の序文(「監査基準の改訂について」 平成14年1月25日 企業会計審議会)

に述べられている「監査意見」と「監査報告書」の定義

The provisions on a "presupposition of a going concern" and an "additional

information"

stated in the text of the revised auditing standards.

改訂監査基準の本文に述べられている「継続企業の前提」と「追加情報」に関する規定

An auditor is independent not only of a company but also of investors.

監査人は会社からだけではなく投資家からも独立しているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}