2017年9月19日(火)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

2017年9月17日(日)

http://citizen.nobody.jp/html/201709/20170917.html

2017年9月18日(月)

http://citizen.nobody.jp/html/201709/20170918.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

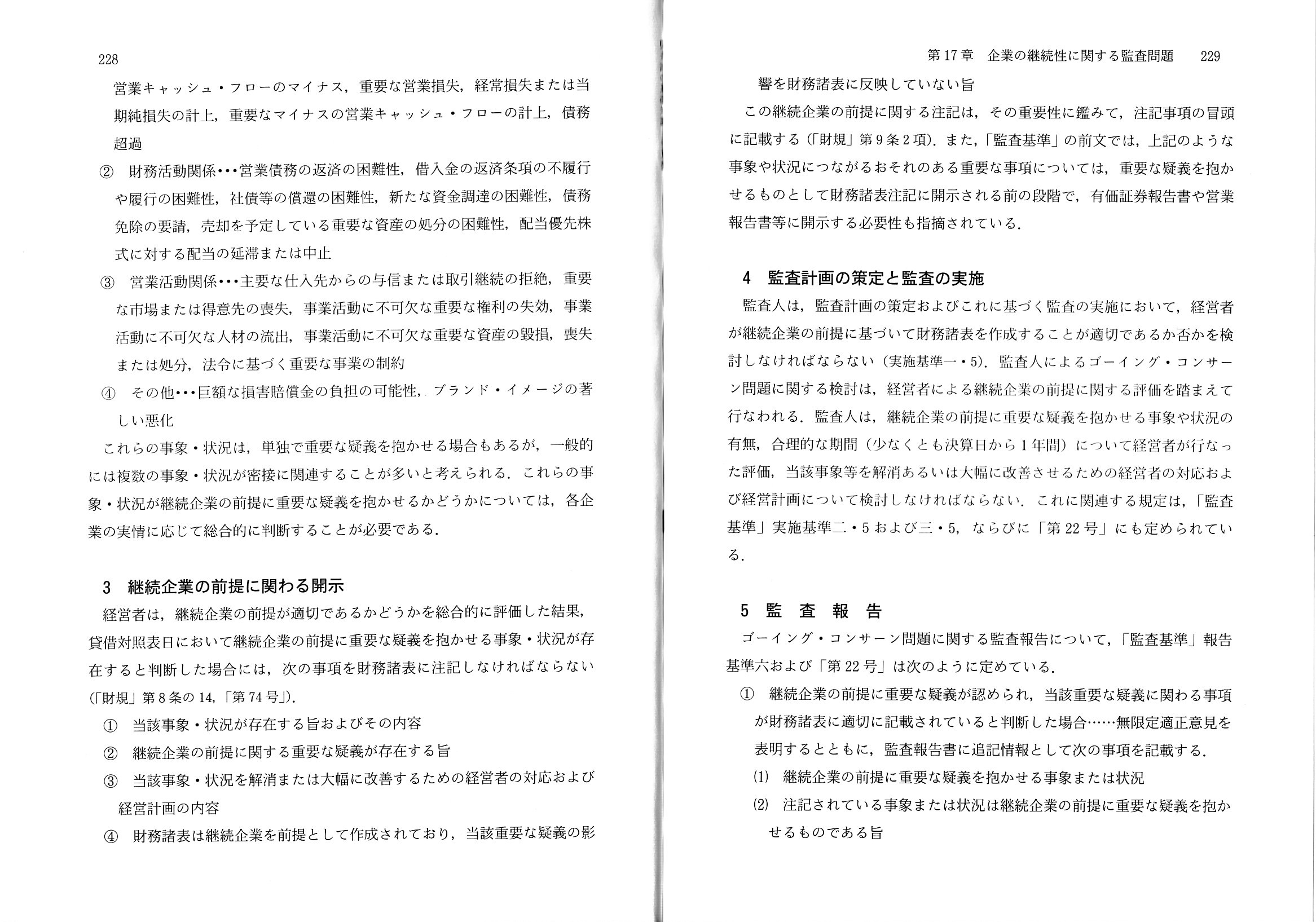

今日は、監査論の教科書から、「企業の継続性に関する監査問題」についての解説部分をスキャンして紹介します。

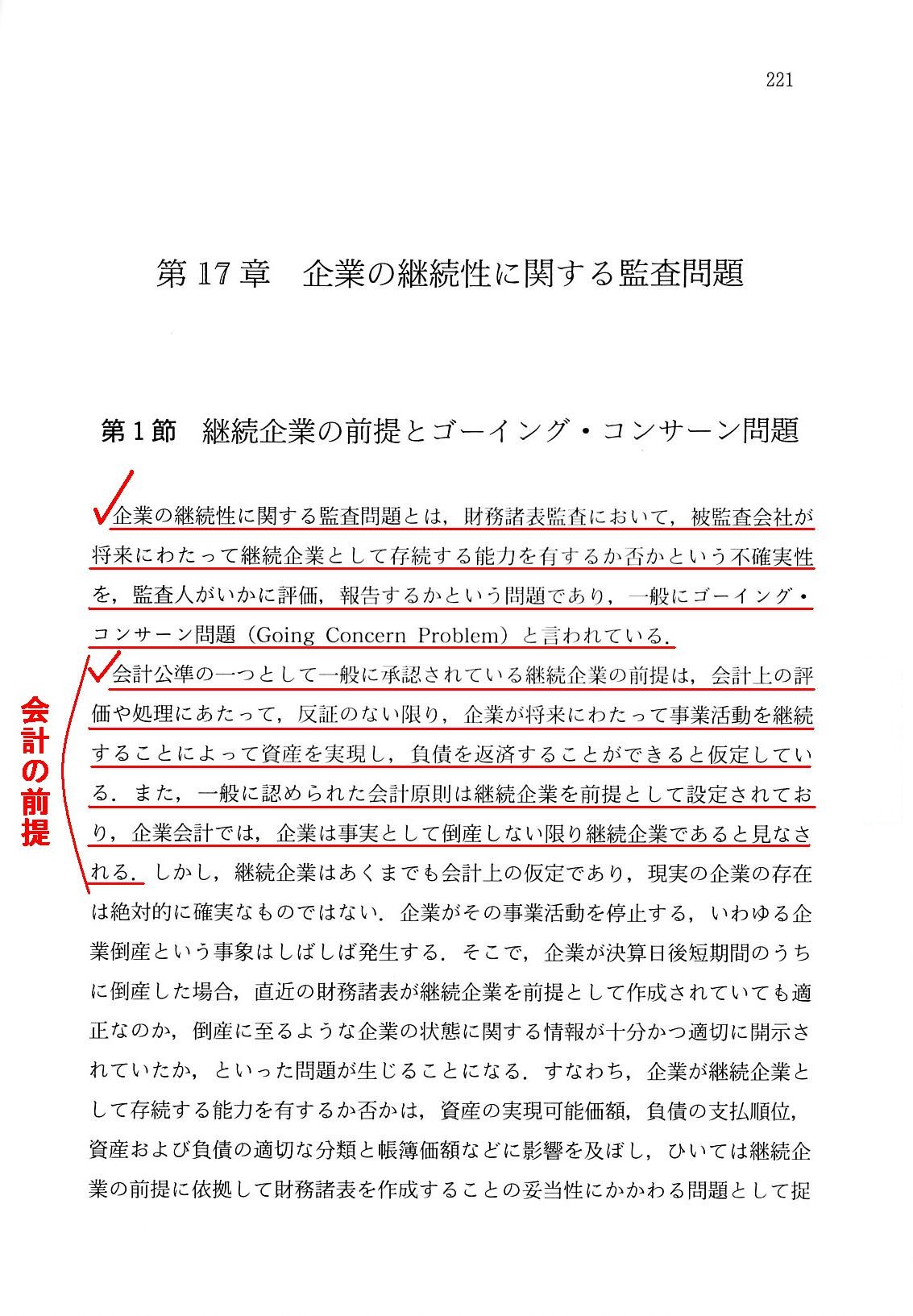

第17章 企業の継続性に関する監査問題

第1節 継続企業の前提とゴーイング・コンサーン問題

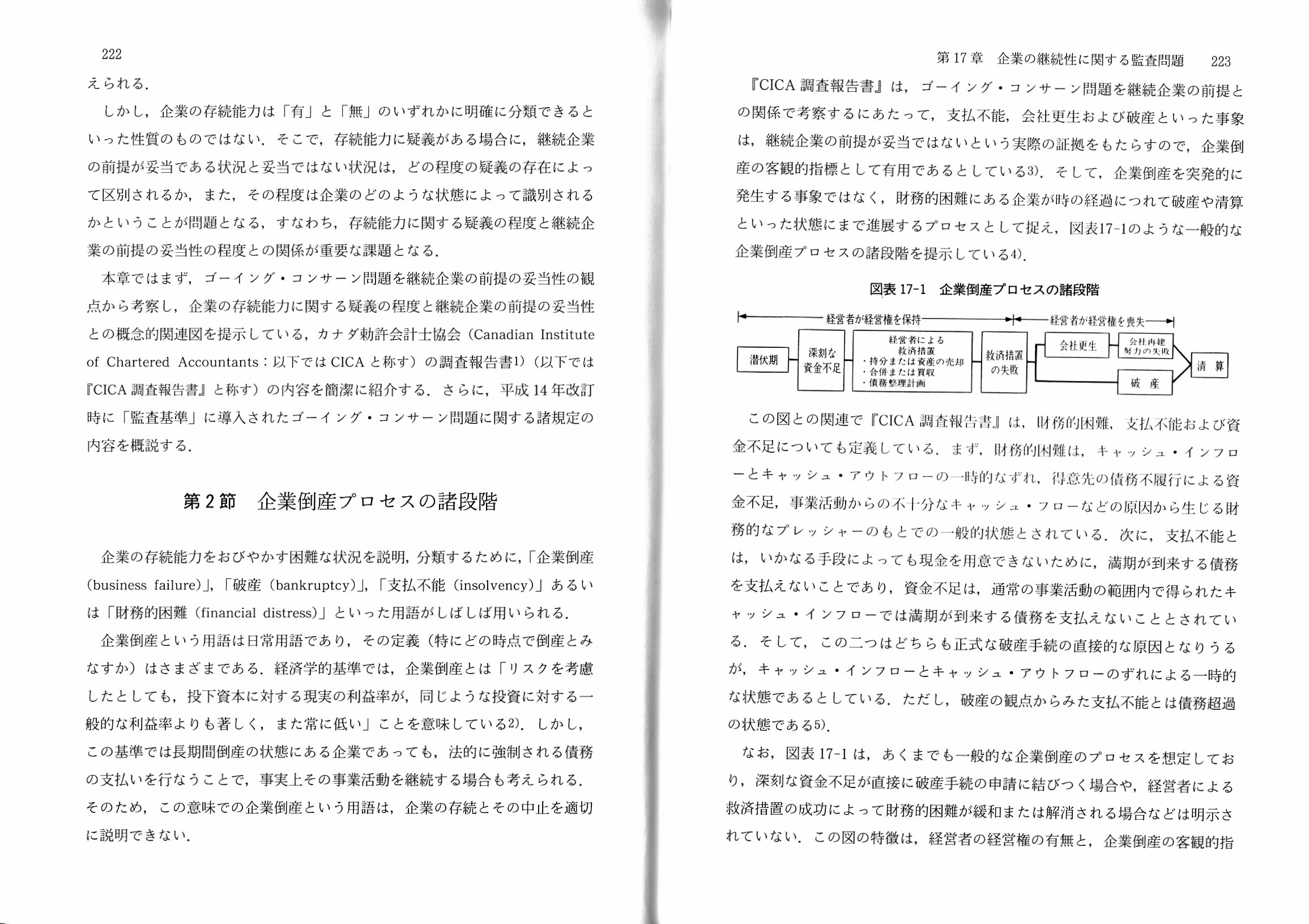

第2節 企業倒産プロセスの諸段階

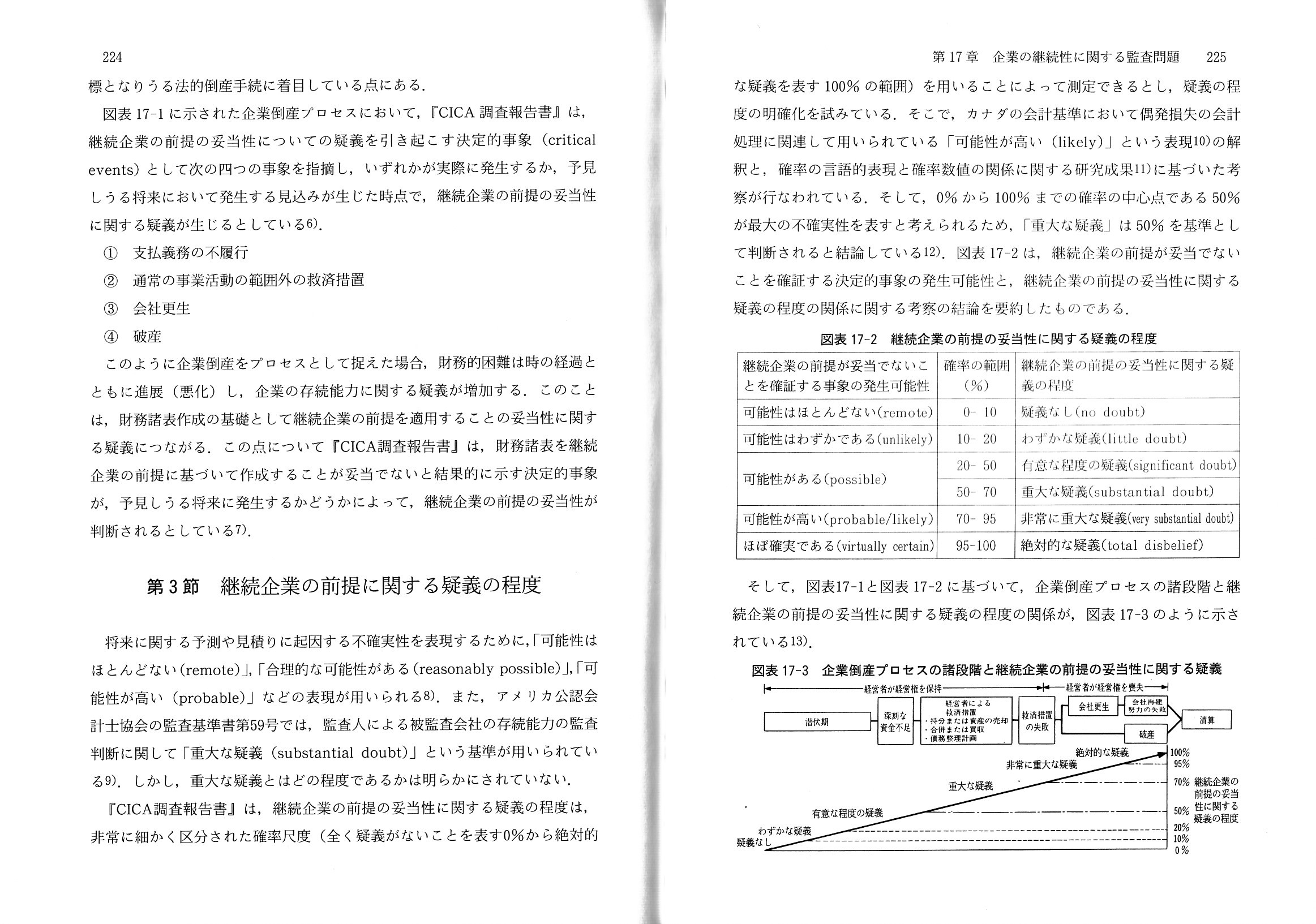

第3節 継続企業の前提に関する疑義の程度

第4節 わが国の監査制度における対応

1 経営者および監査人の責任

2 継続企業の前提に重要な疑義を抱かせる事象や状況

3 継続企業の前提に関わる開示

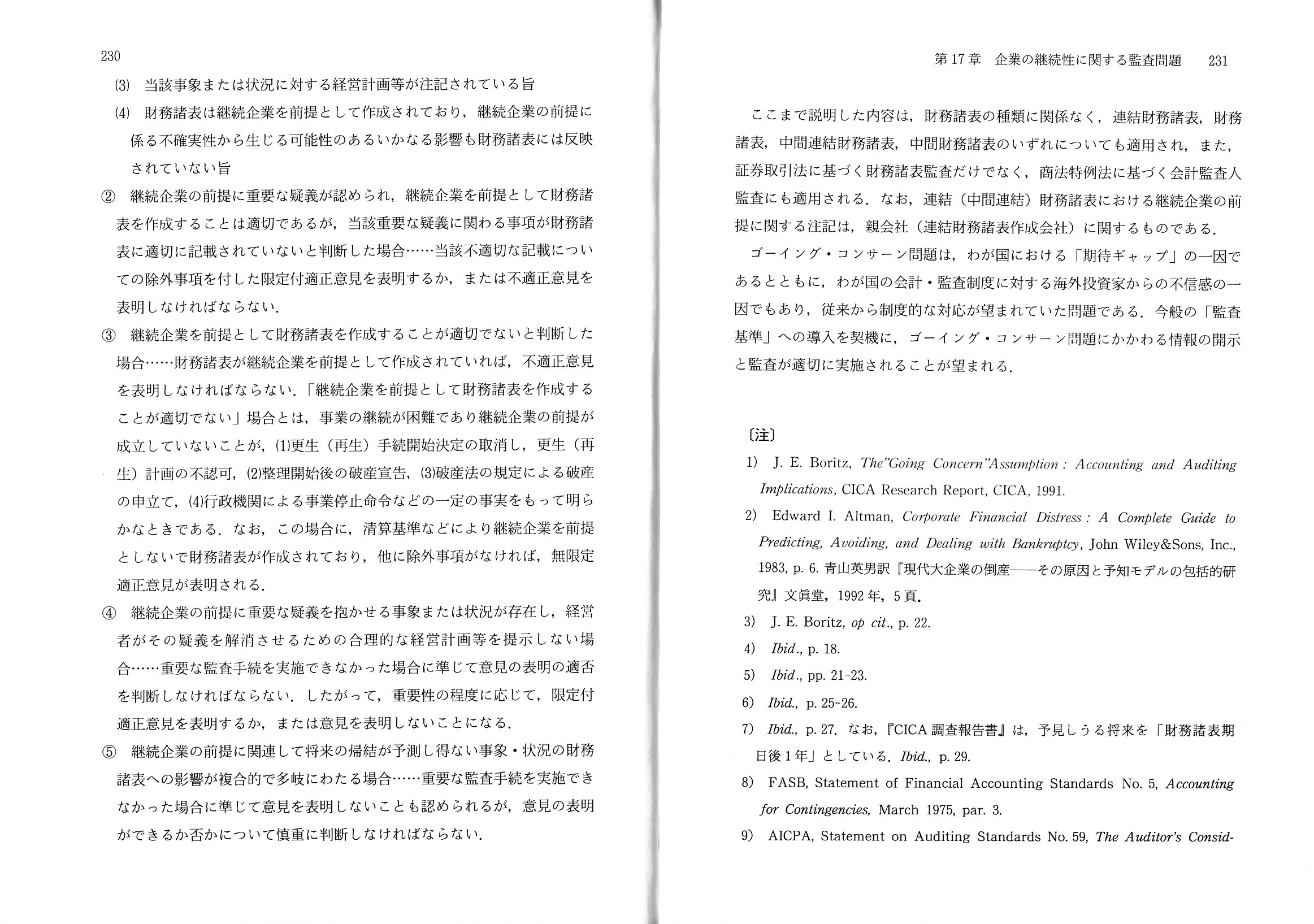

4 監査計画の策定と監査の実施

5 監査報告

「221ページ」

>企業の継続性に関する監査問題とは、財務諸表監査において、被監査会社が将来にわたって継続企業として存続する能力を

>有するか否かという不確実性を、監査人がいかに評価、報告するかという問題であり、

>一般にゴーイング・コンサーン問題(Going

Concern Problem)と言われている。

極めて簡単に言えば、現行の監査制度では、会社が倒産しそうかいなかについて、

監査人が判断をしなければならない(父さんの可能性について監査報告書に記載をしなければならない)、

ということになっているわけです。

「監査基準」にゴーイング・コンサーン問題に関する規定が導入されたのは、平成14年の改正においてであった、とのことです。

この「ゴーイング・コンサーンに関する監査」についてまず最初に私が思ったのは、

「それは監査人が判断する話なのだろうか。それを判断するのはそもそも投資家のはずでないだろうか。」、ということです。

「監査人が倒産可能性について監査をする」という問題点に関しては、

「内部統制報告制度」における監査と監査の位置付けとしては同じであり、

まず経営者が第一義的に「継続企業の前提」に関する開示を行い、監査人はその開示が適切であるかどうかについて判断をする、

という関係に「ゴーイング・コンサーンに関する監査」はなっています(「二重責任の原則」の考え方に基づき行われている)。

ただ、どちらにしても、監査人が企業の存続能力について判断を行うことに変わりはない(そうでなければ監査自体ができない)

わけでして、教科書にも書かれています(222ページ)が、

企業の存続能力は「有」と「無」のいずれかに明確に分類できるといった性質のものではないことを鑑みますと、

監査人が企業の存続能力について判断を行うというのはやはり何か違うと個人的には思います。

ただ、「企業の今後の存続可能性」というのも投資家が投資判断を行う上で重要な要素であるのもまた確かだと思います。

監査人は、投資家と比較すると、企業の存続能力についてはるかに高い精度で判断をすることができるのは間違いないわけです。

監査人は、監査の過程で判断をすることができた「企業の今後の存続可能性」について、監査報告書に記載をするというのは、

間違いなく投資家保護に資する(投資家にとって精度の高い判断材料が増えるの間違いない)、とも思いました。

このジレンマ(監査のあるべき姿と投資家保護の相反)について、何かきれいに説明は付けられないだろうか、と思いました。

すると、答えが見つかりました。

答えは、監査人の「独立性」です。

簡単に言いますと、監査人は、会社からも投資家からも独立していなければならないからこそ、

「ダイレクト・レポーティング」を行ってはならない(仮に行うと投資家に有利になってしまう)、という結論になるのです。

一般に、「監査人には第三者性が要求される。」と言います。

第一者とは会社のことだとすぐに分かりました。

では第二者とは誰のことだろうか、と思いました。

監査契約を締結するのは、会社と監査人であるのだから、第二者とは監査人になってしまうのではないか、と思いました。

監査では、監査人と被監査会社の二者しかいないではないか、と思いました。

しかし、その考え・理解は間違いでした。

概念的には、この文脈における第二者とは、株主であり委任者であり市場の投資家であったのです。

監査人は、会社に対しても投資家に対しても第三者でなければならないのです。

財務諸表の開示に関して真っ先に定義されるのは、「会社と投資家の関係」なのだと思います(会社は投資家に開示する、と)。

監査人は、決して投資家保護を標榜してはならない(そうでないと、監査そのものが投資家に有利になってしまう)のです。

In theory, it is not an auditor but an investor who judges a probability that

a company will go in the future.

Judging the probability above, that is

exactly an "investment judgement."

An auditor doesn't stand by a company's

side nor by an investor's side.

An auditor doesn't stand by a company's side

nor by an investor's side,

that is "independence" of an auditor in a true

sense.

And, the relationship between them above means that an auditor is a

"third party" in a true sense.

Therefore, if an auditor does the "direct

reporting" or prepares what you call a "information report,"

it means that an

auditor clearly stands by an investor's side.

It's not independence, I

suppose.

An idea that an auditor may disclose information on a company as

long as the disclosure contributes toward

the protection of investors is

completely wrong, actually.

It is management who discloses all of the

information on a company which is required to disclose to the market.

理論的には、会社が今後も存続する可能性について判断をするのは、監査人ではなく、投資家なのです。

会社が今後も存続する可能性について判断をすること、それがまさに「投資判断」なのです。

監査人は、会社側の人物でもなければ、投資家側の人物でもないのです。

監査人は会社側の人物でもなければ投資家側の人物でもない、それが真の意味で監査人は「独立している」ということなのです。

そして、3者が上記の関係にあること(監査人は会社側の人物でもなければ投資家側の人物でもないこと)、

それが真の意味で監査人は「第三者である」という意味なのです。

したがって、監査人が「ダイレクト・レポーティング」を行ってしまうと、すなわち、

監査人がいわゆる「インフォメーション・レポート」を作成してしまうと、

それは監査人は明らかに投資家側の人物であるということを意味するのです。

それは独立ではない、と私は思います。

投資家保護に資するのでありさえすれば監査人は会社に関する情報を開示しても差し支えはないという考えは、

実は完全に間違っているのです。

市場へ開示することが求められる会社に関する情報の全てを開示するのは、経営者なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}