2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

2017年9月17日(日)

http://citizen.nobody.jp/html/201709/20170917.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

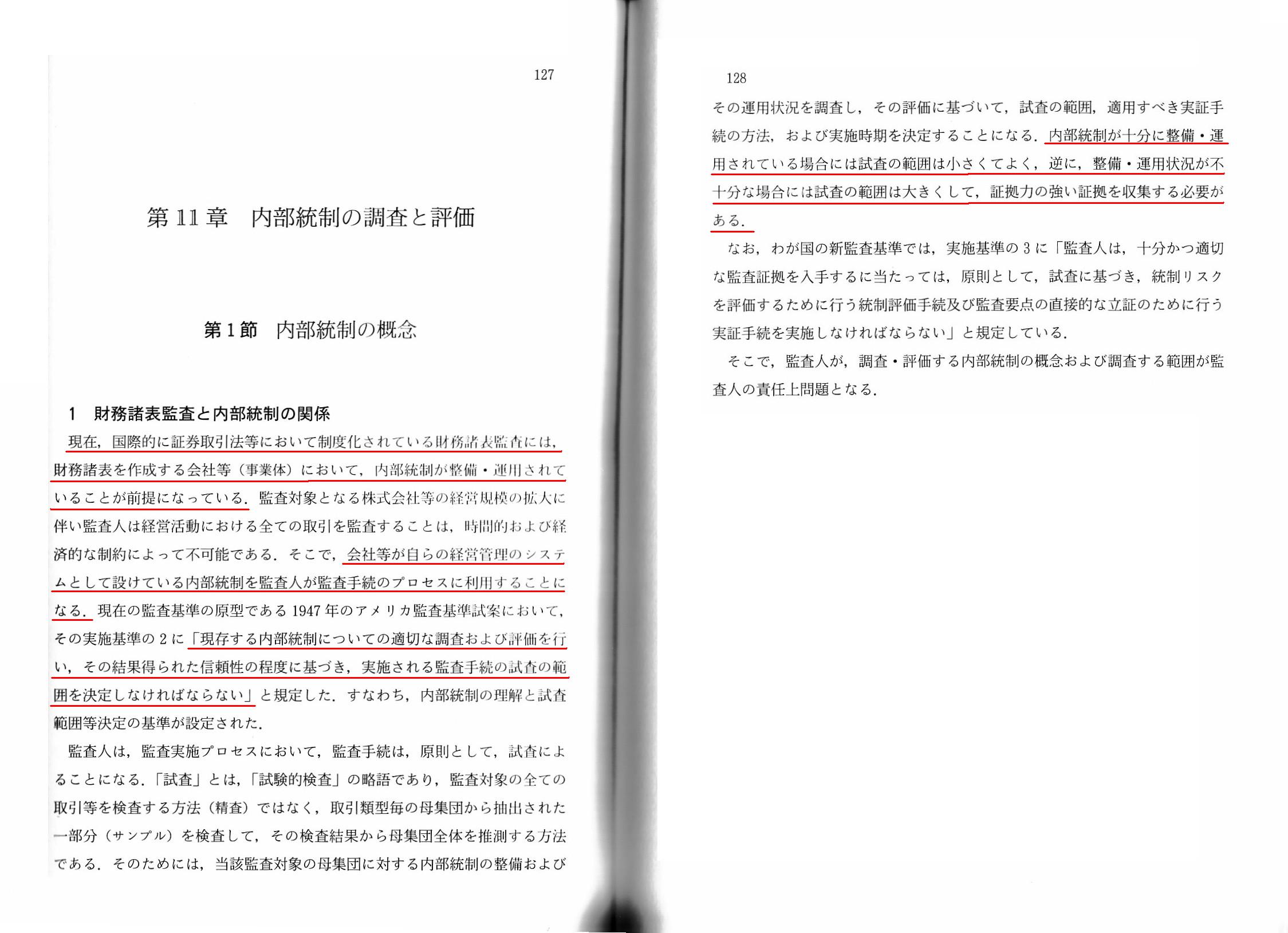

今日は、監査論の教科書から、「内部統制」についての解説部分をスキャンして紹介します。

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第11章 内部統制の調査と評価

第1節 内部統制の概念

第2節 公認会計士制度

1 財務諸表監査と内部統制の関係

「127〜128ページ」

ここ8日間は、大きく言えば会計監査のあるべき姿についてコメントを書いてきました。

振り返ってみますと、2017年9月10日(日)に、現在金融庁で会計監査制度の見直しが議論されている、

という内容の記事を紹介し、監査制度についてコメントを書いたのが始まりでした。

それで、会計監査制度についてコメントを書いていく中で、「内部統制」という概念が論点として出てきたわけです。

「内部統制」という概念については、私個人としては最初はあまり興味関心がなかったのです。

なぜなら、「内部統制の構築」というのは、まさに株主の取締役に対する委任の内容に含まれるものであって、

そこに第三者が監査をするという考え方はないのではないか、と思っていたからです。

つまり、内部統制に関する監査というのは、あたかも、取締役が株主から委任された事柄について適正に遂行しているかについて、

監査人がを監査しているかのようになるのではないかと思ったからです(それは純粋に委任者と受託者との間の問題では、と)。

言葉を変えれば、「フィデューシャリー・デューティー(受託者責任)」を取締役が果たしているかについて監査人が監査をする、

という考え方はそもそもの会社制度にそぐわないのではないか、と思ったわけです。

昨日のコメントでは、「二重責任の原則」について書いたわけですが、責任が区分されている理由について次のように書きました。

>監査人が情報を作成しますと、監査人が作成したその情報を監査する別の監査人が必要になってしまうでしょう。

>監査人が情報を作成してしまうと、追加的に必要な監査が生じ、終わることのない永遠のいたちごっこが始まってしまうわけです。

財務諸表に関しては、特に上場企業では、財務諸表を市場に発表・開示をする関係上、念には念を入れてと言いますか、

絶対的とも言える正確性が要求されるため、第三者が財務諸表を鑑定し、財務諸表の表示は真正である旨の鑑定結果を付ける、

ということが行われている(それがまさに会計監査)わけです。

すなわち、会計監査の証券制度上の究極の保護対象は、市場の投資家であるわけです。

取締役が適正な財務諸表を作成した、というだけでは市場の投資家の保護を図るにはいささか力不足である、と考えるわけです。

別途、第三者が財務諸表の表示が適正であるかどうか鑑定する必要がある、と証券制度は考えているわけです。

一方、「フィデューシャリー・デューティー(受託者責任)」を取締役が果たしているか否か、というのは、

正確性や表示や適正さといった論点を超えた話であり、そもそも会社制度の根幹(委任の根幹)に関する話であるわけです。

「フィデューシャリー・デューティー(受託者責任)」を取締役が果たしているかについて監査人が監査をする、というのは、

会社制度において定義される「委任」をよりによって会社制度自身が否定していることになるわけです。

これは会社制度の自己矛盾ではないか、という気がします。

「取締役は『フィデューシャリー・デューティー(受託者責任)』を果たさないかもしれない。」(だから組織体制を監査する)、

などと言い出すと、もはや会社制度そのものが成り立たないとすら言っていいわけです。

「取締役は『フィデューシャリー・デューティー(受託者責任)』を果たす。」という前提を置かないと、

今度は、監査役は本当に監査しているのかについて別の監査役が監査をすることになるわけです。

昨日書きました式で言えば、「取締役+監査役+監査役+監査役+監査役+監査役+・・・」、となってしまうわけです。

「委任」に関しては、「取締役」(のみ)、で終わるべきなのです。

そもそもの話をすると、会計監査というのは、客観的な会計基準があるからこそ、

財務諸表表の表示が適正かどうか(会計基準に準拠しているかどうか)について監査ができるわけです。

取締役が構築する「社内の組織設計」に、客観的な基準があるでしょうか。

そこは会社それぞれであり、個性の問題に過ぎないはずです。

経営戦略論で言えば、取締役が構築する「社内の組織設計」も競争優位性の源泉という言い方ができると思います。

経営戦略や競争優位性に、第三者が監査をする、という概念があるでしょうか。

{kind=link}