2017年9月17日(日)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

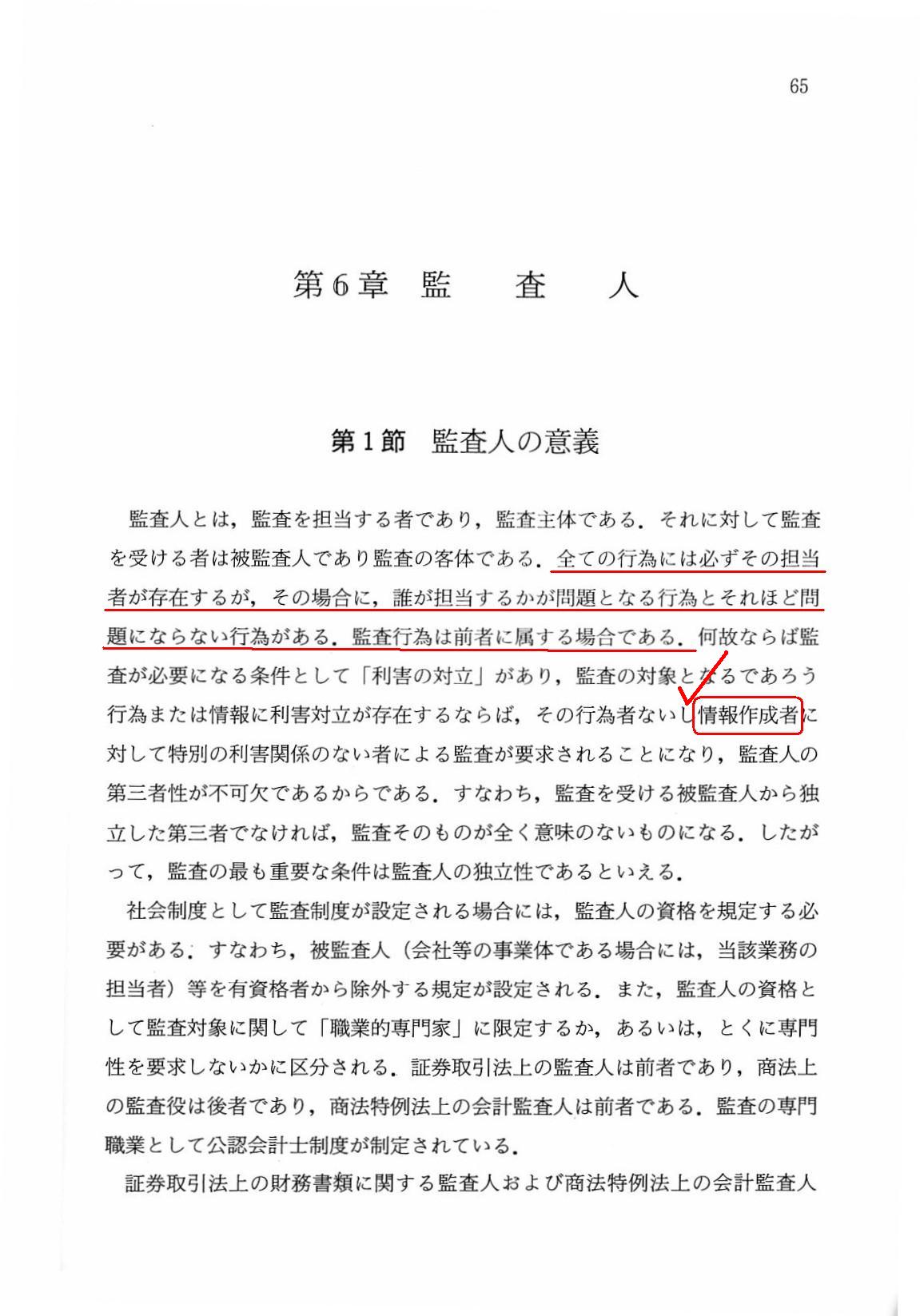

今日は、監査論の教科書から、「監査人」についての解説部分をスキャンして紹介します。

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第6章 監査人

第1節 監査人の意義

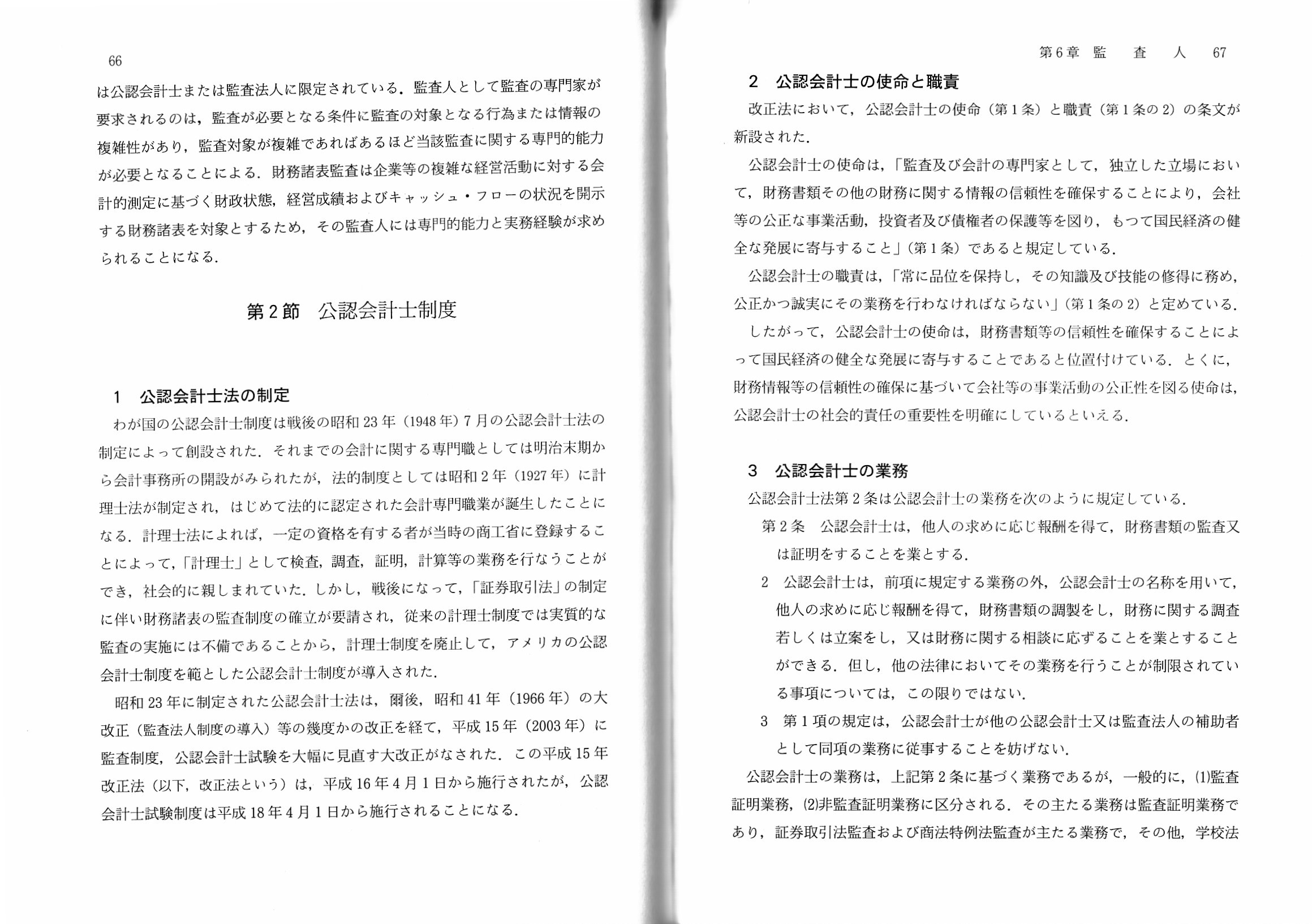

第2節 公認会計士制度

1 公認会計士法の制定

2 公認会計士の使命と職責

「65ページ」

一昨日2017年9月15日(金)と昨日2017年9月16日(土)は、「二重責任の原則」についてコメントを書きました。

特に一昨日2017年9月15日(金)は、「二重責任の原則」という文言・用語を意識することは全くなかったのですが、

「二重責任の原則」という用語が表現している概念についてコメントを書きました。

「①経営者の責任」は「インフォメーション・レポート」を作成することであり、

「②監査人の責任」は「オピニオン・レポート」を作成することであるわけです。

両者の責任は明確に区分されるわけです。

「二重責任の原則」という文言・用語に関して一言書きますと、「二重」("dual")という言葉を用いていますので、

財務諸表について、経営者(作成者本人)によるチェックに加え、監査人(作成者から独立した第三者)によるチェックを

施すことから、「二重責任の原則」とは「ダブル・チェック」により財務諸表の正確性を確保しようとする試みのことだ、

という誤解を「二重責任の原則」という文言は与えかねないわけですが、その解釈は間違いです。

「二重責任の原則」とは、財務諸表の発表・開示に際しては(大きな視点で捉えた場合の財務諸表監査に関しては)、

「①経営者の責任」と「②監査人の責任」は明確に区分される、という意味です。

ですので、この考え方のことは、「二重責任の原則」ではなく、

「責任区分の原則」("The

principle of division

ofresponsibility)という用語を用いるべきだ、という主張もあります。

確かに、「二重」("dual")よりも「区分」("division")を用いる方が実態をより正確に表していると私も思います。

また、何度も書いていることですが、監査報告書は「財務諸表が真正か否かについて」の鑑定結果を書き記すだけの

鑑定書に過ぎないわけです(監査意見とは、簡単に言えば「鑑定結果」のことです)。

今日紹介しています教科書の文言を用いて言えば、経営者は「情報作成者」であるわけです。

監査人は決して「情報作成者」であってはならず、

私の造語になりますが、監査人は”情報鑑定人”でなければならないわけです。

情報作成者とは煎じ詰めれば情報提供者であるわけですが、監査人は情報作成者でも情報提供者でもないわけです。

情報作成者と情報鑑定人を明確に区分することを「二重責任の原則」(もしくは「責任区分の原則」)と呼ぶわけです。

監査理論的には、「監査人からの情報提供などは一切ない。」(監査人からの情報提供は一切あってはならない。)、

という考え方になる(「市場に対して監査人からの情報提供などは一切ない。」という状態でなければならない)わけです。

したがって、「監査報告書の情報化」(追記情報の記載)は、監査理論的には絶対に避けなければならないことなのです。

さらに言えば、監査人が情報を提供してしまいますと(より具体的には、監査人が財務諸表を作成してしまいますと)、今度は、

監査人により作成されたその財務諸表は適正に表示されているのか、という点が新たに情報開示の点から問題になるわけです。

監査人が財務諸表を作成すればその財務諸表は必ず適正に表示されている財務諸表となる、

などという保証はどこにもないわけです(監査理論上も、そのような前提や考え方は一切していない)。

市場に開示される情報は1つのみ(その情報は経営者により作成される)、

そしてその情報が真正か否かについては監査人が鑑定する、という保証制度に会計監査はなっているわけです。

監査人が情報を作成してしまっては、その情報が真正か否かを鑑定する人がいなくなってしまうわけです。

監査人が情報を作成しますと、監査人が作成したその情報を監査する別の監査人が必要になってしまうでしょう。

監査人が情報を作成してしまうと、追加的に必要な監査が生じ、終わることのない永遠のいたちごっこが始まってしまうわけです。

監査人は情報を提供してはならないのです(より具体的には、監査人は財務諸表(の全部または一部)を作成してはならないのです)。

市場に開示される情報の正確性の担保に関しては、「経営者+監査人」で終わるべきなのです。

監査人が財務諸表を作成してしまうと、監査が、「経営者+監査人+監査人+監査人+監査人+監査人+・・・」、となります。

最後に、「監査人」と聞きますと、特に上場企業では公認会計士がまず最初に思い浮かぶかと思います。

「監査の質」という意味では、「監査を誰が担当するかは全く問題にならない。」という状態でなければならないわけです。

甲公認会計士の監査意見(鑑定結果)と乙公認会計士の監査意見(鑑定結果)とが異なる、

ということはあってはならないわけです。

公認会計士制度では、公認会計士の専門能力を均一にすることで、「監査の質」も均一にすることが求められるかと思います。

公認会計士法は平成15年に大改正され、公認会計士の使命(第1条)と職責(第1条の2)の条文が新設された、とのことです。

公認会計士の役割は、「財務書類その他の財務に関する情報の信頼性を確保すること」(のみ)、であるべきだと思います。

会社の公正な事業活動を図ることや、投資者及び債権者の保護を図ることや、国民経済の健全な発展に寄与すること、

などなどは公認会計士の役割ではないように思います。

大上段に構え、公認会計士の社会的使命と言い出すならば、そうったことへの貢献・波及的効果も当然あろうかと思いますが、

それは、他の関連する諸制度の中で実現・達成されていくことなのであって、

「公認会計士の役割」そのものとしては、やはり「監査のみ」が公認会計士の役割だと思います。

1人の公認会計士としてしなければならないことは、そういった大きな社会的役割・位置付けを意識することももちろん大切ですが、

まず何よりも、目の前の財務諸表に向かい合い真正か否かを鑑定することである、と考えるべきなのだと思います。

会計監査を実施するに当たり、公認会計士は投資家保護のことなど一切考えなくてよいのです。

{kind=link}

{kind=link}