2017年9月14日(木)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

一昨日2017年9月12日(火)のコメントで、「内部統制制度」について、教科書をスキャンして紹介し、コメントを書きました。

そして、昨日2017年9月13日(水)は、「ダイレクト・レポーティング」と呼ばれる概念・用語についてコメントを書きました。

今日も教科書の記述を題材に「ダイレクト・レポーティング」について一言だけコメントを書きたいと思います。

今日は一昨日紹介した教科書の136〜137ページの記述を題材にしつつ、

もう1つ別の教科書をスキャンして紹介してコメントを書きたいと思います。

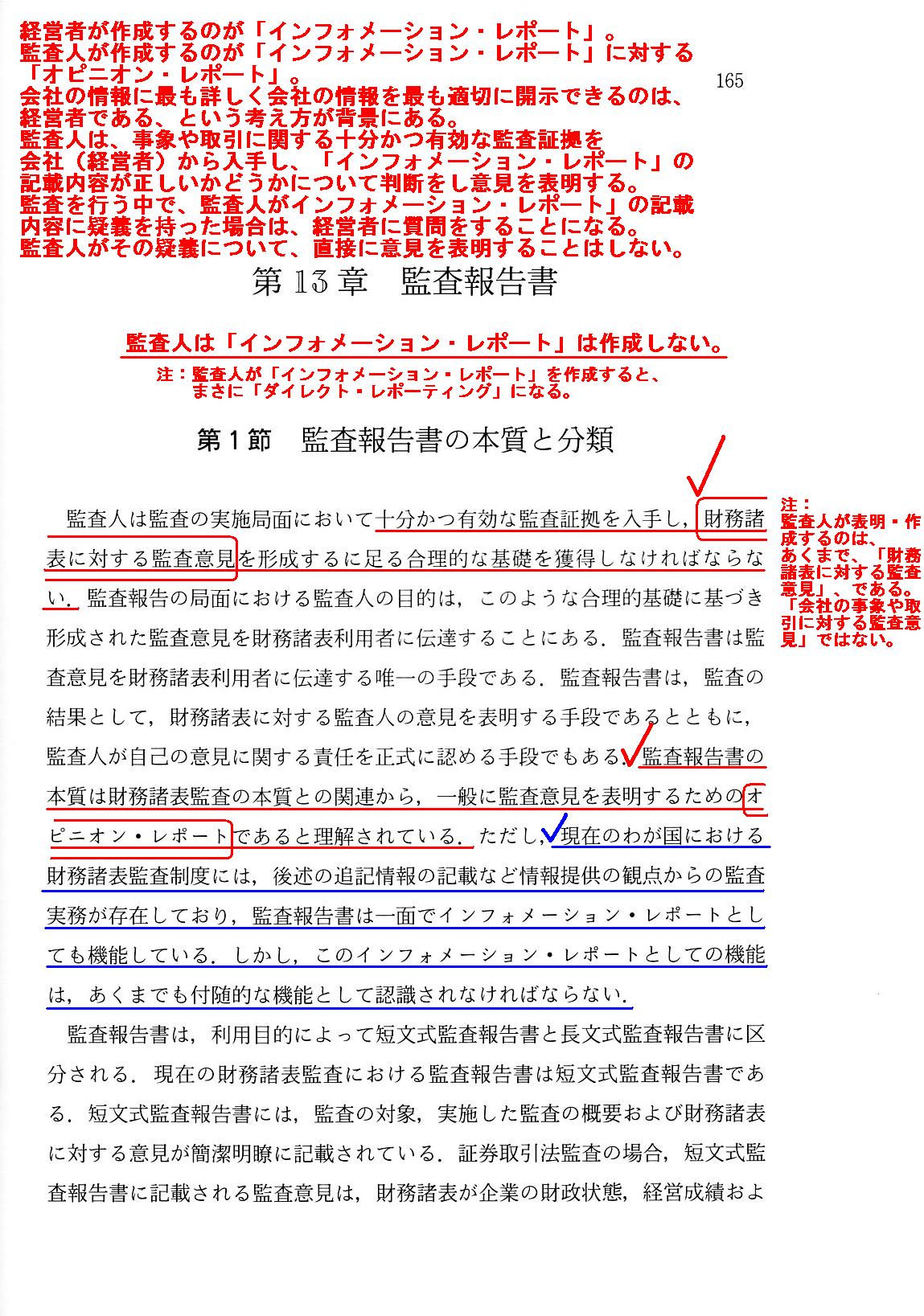

まず最初に、監査論の教科書から、基礎概念になりますが、「監査報告書とは何か?」という点と、

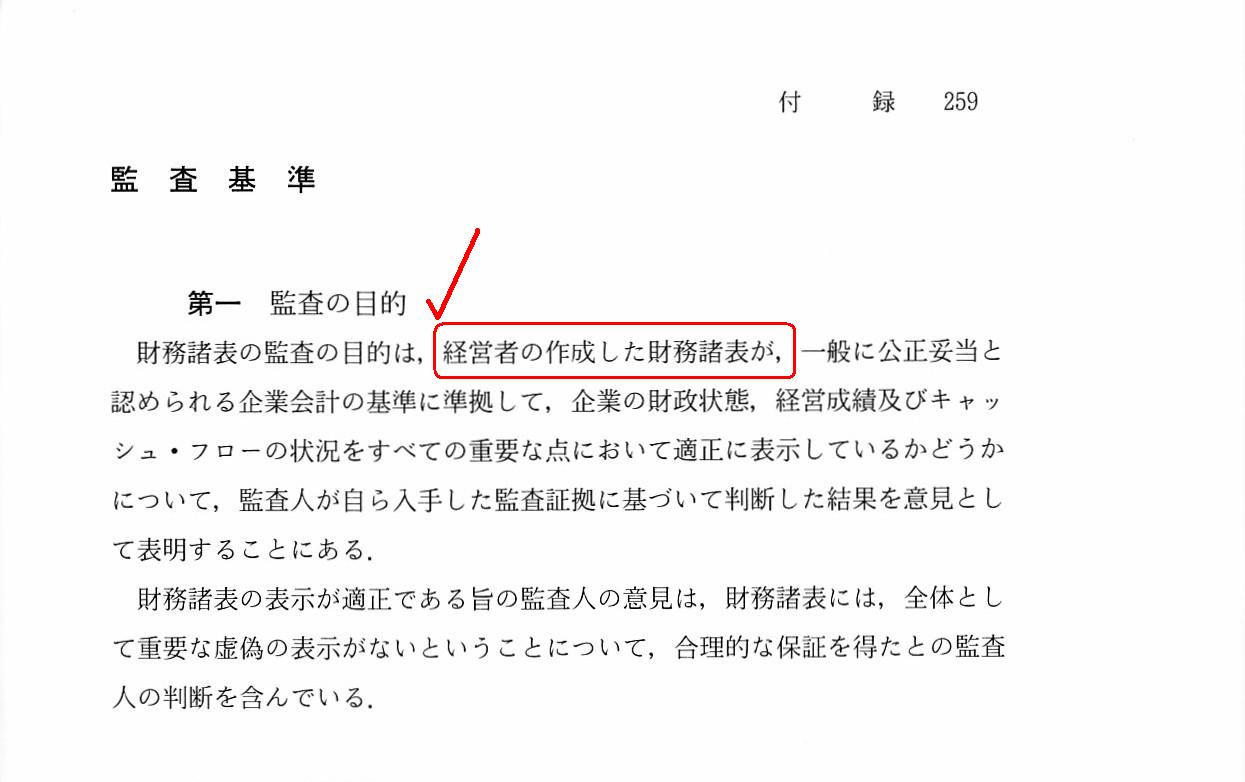

「監査の目的」について監査基準の条文をスキャンして紹介したいと思います。

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第13章 監査報告書

第1節 監査報告書の本質と分類

「165ページ」

付録

監査基準

第一 監査の目的

「259ページ」

○インフォメーション・レポートの作成者 → 経営者

○オピニオン・レポートの作成者 → 監査人

財務諸表がまさにインフォメーション・レポートです。

そして、財務諸表に対する監査報告書がオピニオン・レポートです。

内部統制報告書がまさにインフォメーション・レポートです。

そして、内部統制報告書に対する監査報告書がオピニオン・レポートです。

インフォメーション・レポートに監査人が作成したオピニオン・レポートを付すことで、

インフォメーション・レポートの記載内容は適正であることが保証される、という仕組みに監査はなっているのです。

青色で下線を引いている部分になりますが、教科書には、現在(2005年時点)の財務諸表に対する監査報告書には企業内容に関する

追加的な情報が記載されており、実務上は監査報告書が情報提供の役割を担っている、という趣旨のことが書かれていますが、

2005年の時点で既に監査報告書はインフォメーション・レポート(「ダイレクト・レポーティング」)の側面があったわけです。

現在金融庁で議論されているのは、「監査報告書のさらなるインフォメーション・レポート化」である、と言わねばならないのです。

経営者が作成するのが「インフォメーション・レポート」。

監査人が作成するのが「インフォメーション・レポート」に対する「オピニオン・レポート」。

会社の情報に最も詳しく会社の情報を最も適切に開示できるのは、経営者である、という考え方が背景にある。

監査人は、事象や取引に関する十分かつ有効な監査証拠を会社(経営者)から入手し、

「インフォメーション・レポート」の記載内容が正しいかどうかについて判断をし意見を表明する。

監査を行う中で、監査人がインフォメーション・レポート」の記載内容に疑義を持った場合は、経営者に質問をすることになる。

監査人がその疑義について、直接に意見を表明することはしない。

監査人は「インフォメーション・レポート」は作成しない。

注:監査人が「インフォメーション・レポート」を作成すると、まさに「ダイレクト・レポーティング」になる。

An auditor audits a report or a statement prepared by management on the

basis of various facts on a corporation.

An auditor doesn't prepare a report

on facts on a corporation (or corporate contents) .

An auditor prepares a

report on the report or the statement prepared by management.

監査人は、会社の様々な事実を根拠にして、経営者が作成した報告書や計算書類について監査を行うのです。

監査人は、会社に関する事実(すなわち、企業内容)に関する報告書は作成しません。

監査人は、経営者が作成した報告書や計算書類に関する報告書を作成するのです。

{kind=link}

{kind=link}