2017年9月12日(火)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

昨日のコメントで、「内部統制制度」についてコメントを書いたわけですが、

「内部統制制度」自体は会計や会計監査では全くありませんので、今まで全くコメントは書かずにきたわけですが、

昨日書いたコメントを今日改めて自分で読み返してみたのですが、議論の題材としては興味深いものがあると気付きました。

つまり、「内部統制制度」をきっかけに、会社制度に関する理解を深め、様々な議論を展開していけると思いました。

それで、今日は、金融商品取引法の教科書をスキャンして紹介し、一言だけコメントをしたいと思います。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第4章 流通市場における情報開示

4. 内部統制報告制度(J-SOX法)

(1)

制度の意義と背景

内部統制とは

SOX法からJ-SOX法へ

(2) 金商法の規定

(3)

内部統制の評価と監査の手続き

(4) J-SOX法の特徴

(5) J-SOX法の課題

【コラム】内部統制の不備は本当に少ないのか

(6)

会社法の内部統制との関係

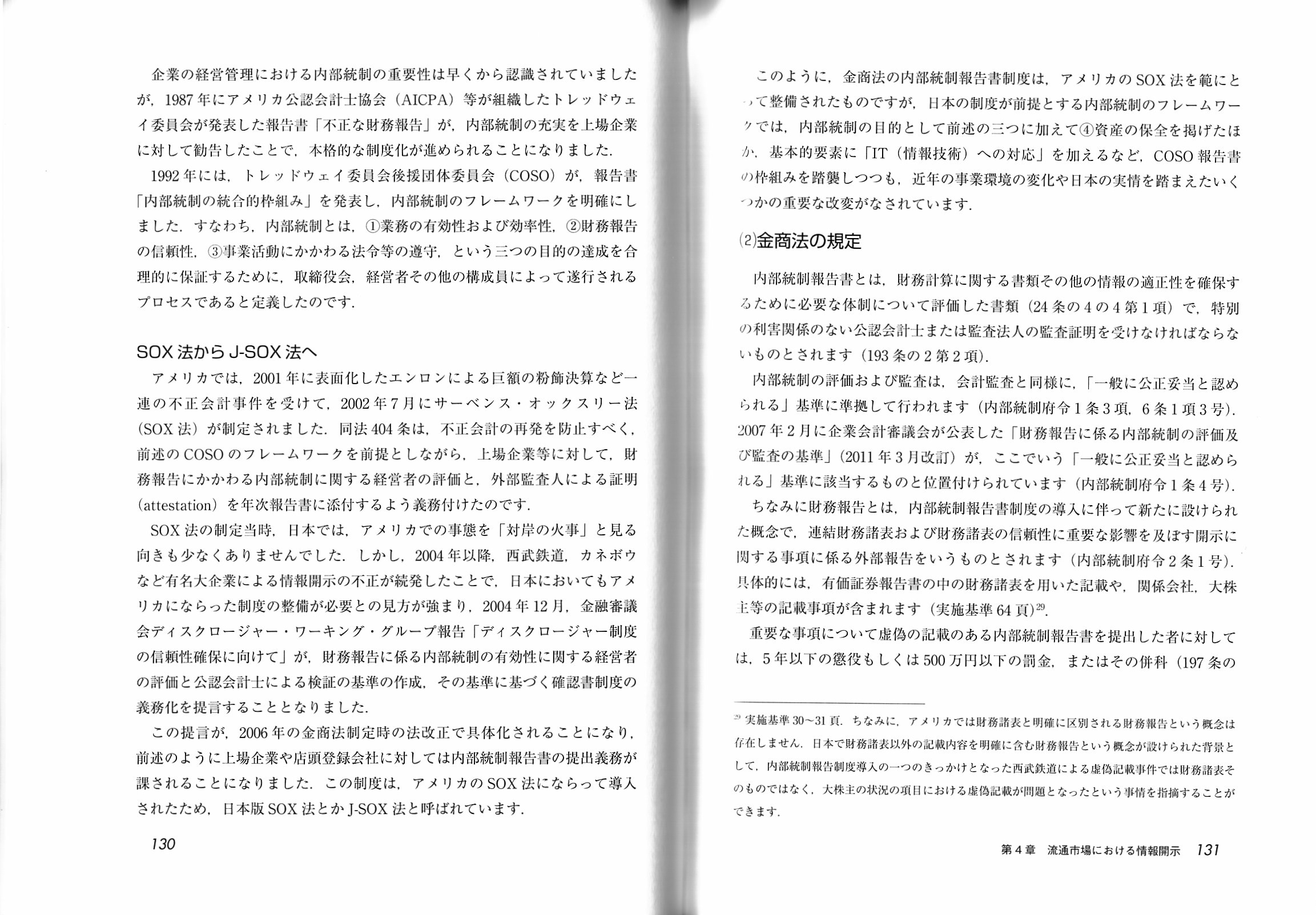

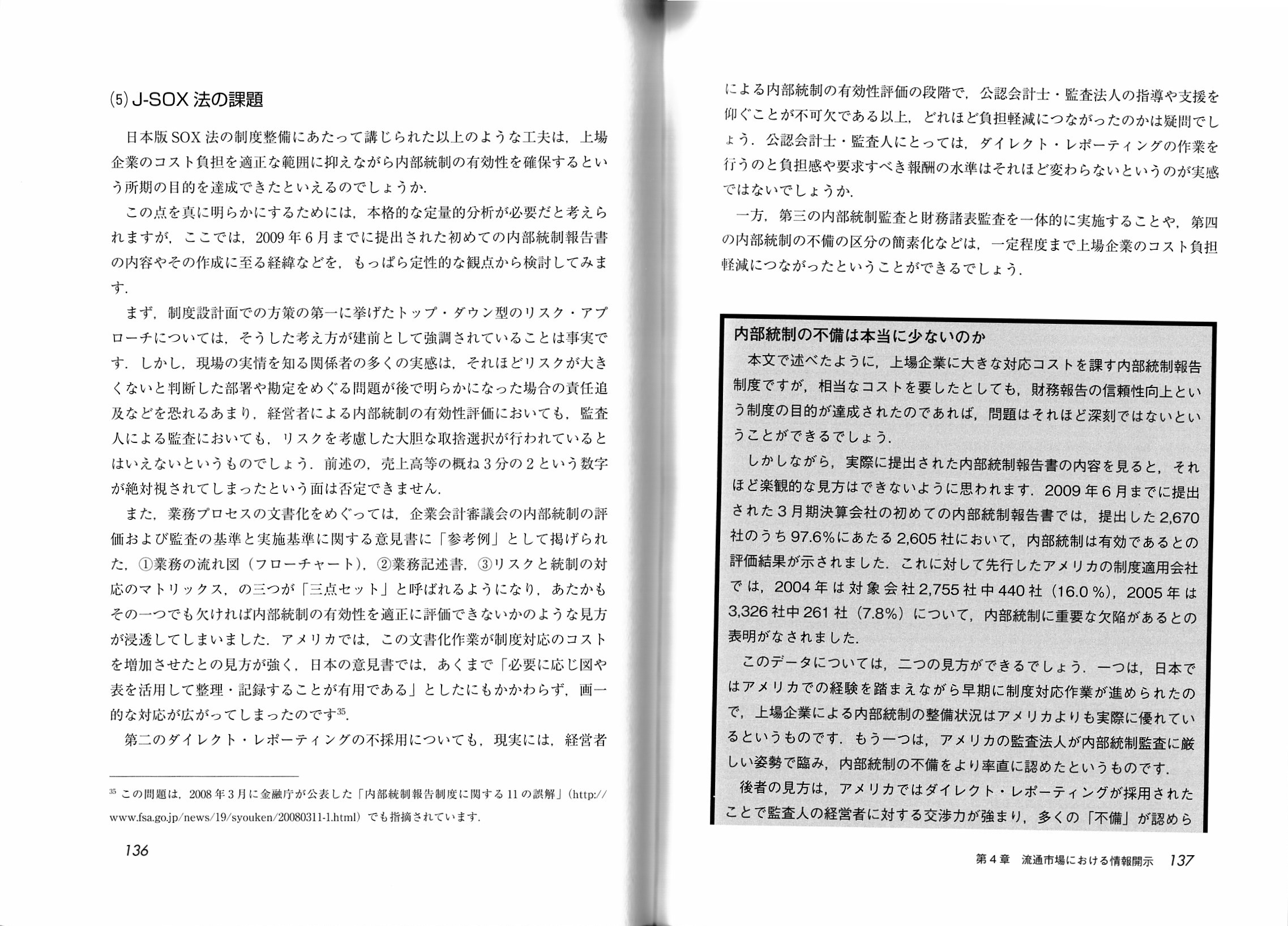

「132ページ〜133ページ」

「134ページ〜135ページ」

第8章 支配株主が存在する上場企業と非公開化

2. 企業グループ経営と持株会社

(3) 連結決算等による情報開示

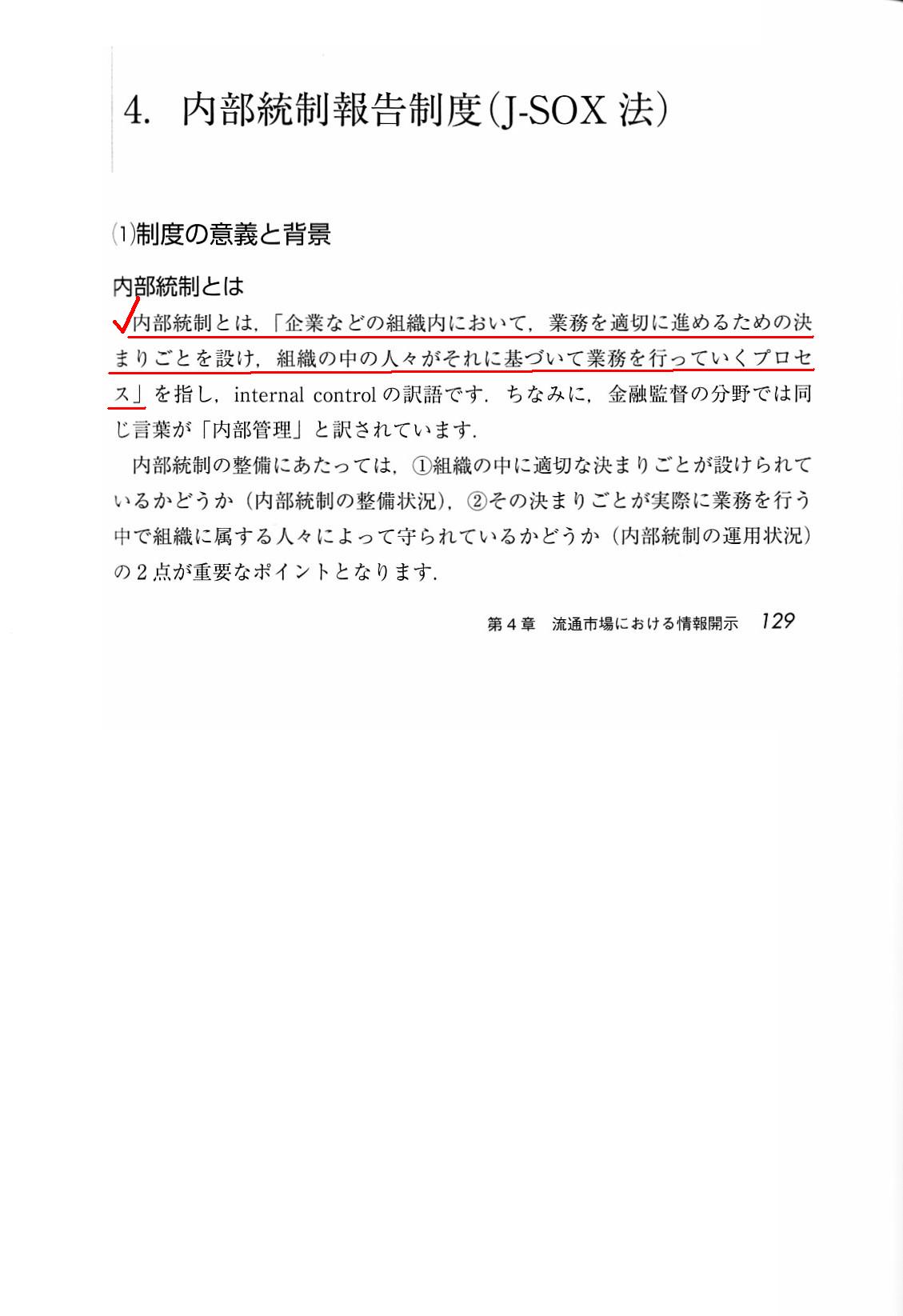

まず、129ページに、内部統制の定義が書かれていますので引用します。

>内部統制とは、「企業などの組織内において、業務を適切に進めるための決まりごとを設け、

>組織の中で人々がそれに基づいて業務を行っていくプロセス」を指し、

私は昨日、内部統制について、次のように書きましたが、概ね同じ意味合いのことを書いているのではないかと自分で思います。

>ただ、ここで言う「内部統制」とは、煎じ詰めれば、

>「社内の組織設計」(人事制度や部署間の位置付けや担当者の権限・責任の見直し等)に関する話なのではないかと私は思います。

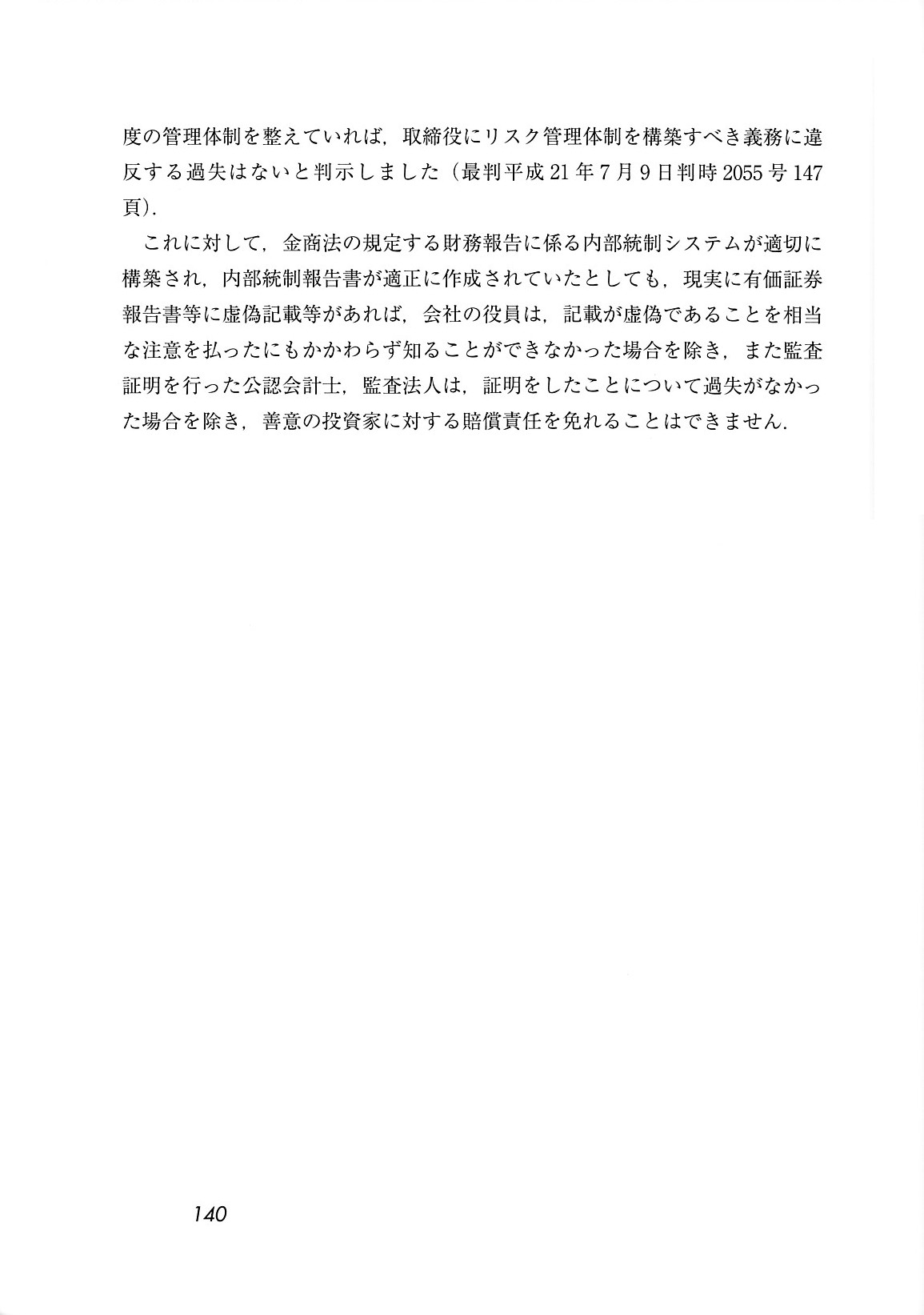

次に、「金融商品取引法の内部統制と会社法の内部統制との関係」についてなのですが、

138ページにずばり次のように書かれています。

>そもそも、会社の取締役には善管注意義務の一環として何らかの内部統制システムを構築する責任があるものと考えられます

この記述は、昨日私が書きました次の指摘と完全に合致する記述であると自分で思います。

>当然のことながら、株主は内部統制のことも含めて十分に業務執行を果たしてくれる人物を信頼して委任を行うわけです。

会社法の観点から言えば、理論的にはそもそも内部統制の議論は生じないもの、と考えてよいのだろうと思います。

この教科書を読んで、内部統制の概念については自分は正しく理解していたようだ、と思いました。

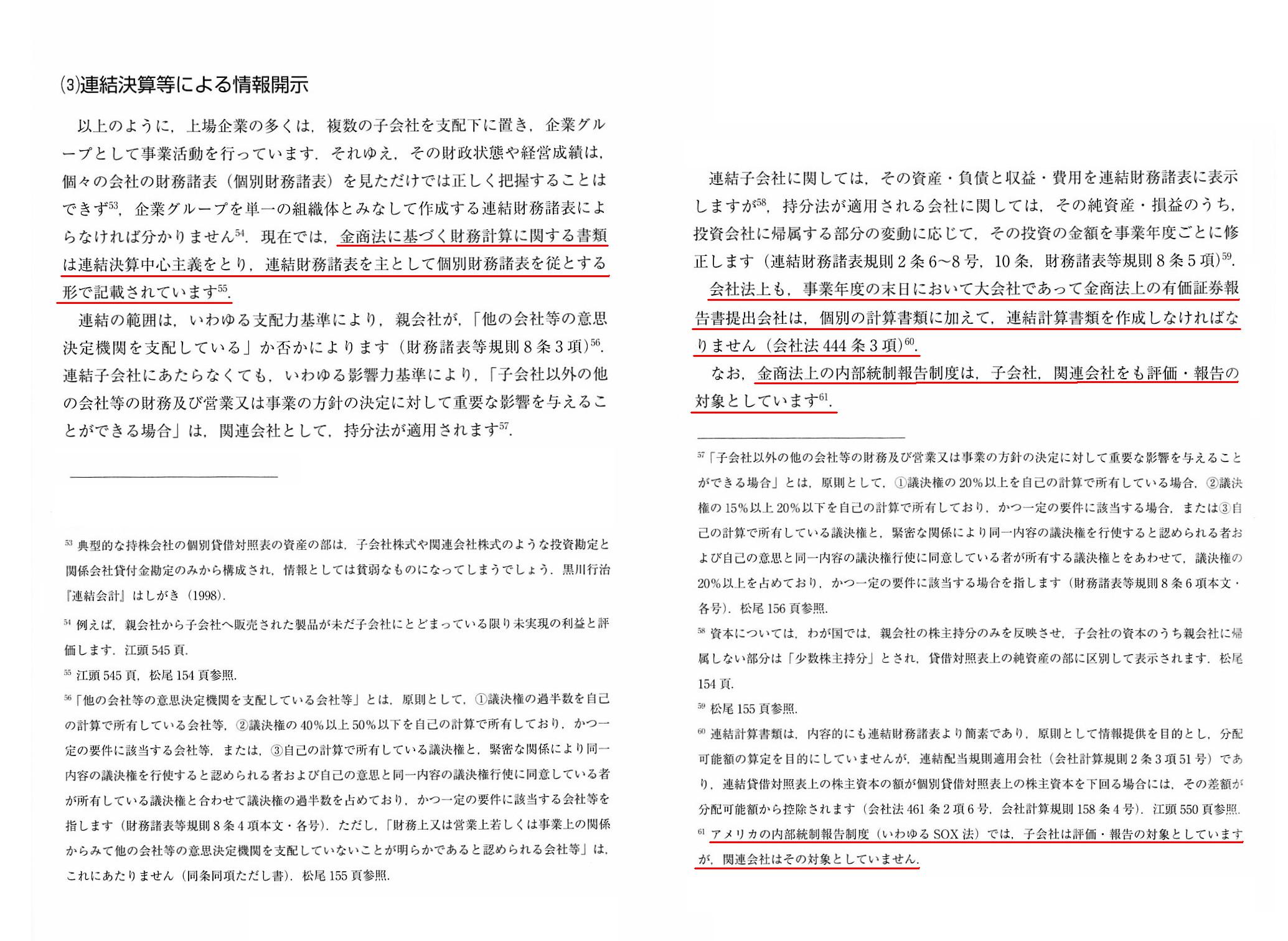

>金商法上の内部統制報告制度は、子会社、関連会社をも評価・報告の対象としています。

そして、この記述に対する脚注として、

>アメリカの内部統制報告制度(いわゆるSOX法)では、子会社は評価・報告の対象としていますが、

>関連会社はその対象としていません。

と書かれています。

教科書では、日本とアメリカの違いについて指摘してあるわけですが、

日本国内においても法律の違いにより内部統制の対象が異なっているのではないかと思いました。

端的に言えば、「内部統制の対象となる範囲が金融商品取引法と会社法とでは異なる。」ということではないかと思いました。

この点について考えてみたいと思います。

教科書のこの書き方から判断して、また、私の金融商品取引法と会社法の理解から判断して、私は最初、

日本の金融商品取引法上の内部統制報告制度は、子会社、関連会社をも評価・報告の対象としていのだが、

日本の会社法上の内部統制報告制度は、子会社、関連会社は評価・報告の対象としていない、

ということであろうと思いました。

会社法の観点から言えば、親会社の取締役は子会社の業務執行に携わることはできないからです。

会社法の観点から言えば、親会社の取締役が子会社の業務執行に携わりたければ、子会社の取締役になるしかないからです。

親会社の取締役が子会社の取締役を兼務することは、これは特に純粋持株会社で顕著であるわけですが、

実務上よく行われていることではありますが、それはあくまで、兼務をすることができるという意味であって、

そして、兼務をすれば親会社の取締役は子会社の業務執行に携わることができる、という意味に過ぎないわけです。

すなわち、親会社の取締役になれば自動的に子会社の取締役にも就任する、という意味では決してないわけです。

会社法の観点から言えば、親会社の業務執行と子会社の業務執行は全く別であるわけです。

会社法の観点から言えば、親会社の取締役だからといって子会社の業務執行に携わることはできるわけでは決してないわけです。

その意味において、理論的には、「会社法上の内部統制報告制度は、子会社、関連会社は評価・報告の対象としていない。」、

が結論になると思います。

さらに言えば、子会社の少数株主の立場から言えば、子会社が親会社の内部統制制度に合わせるような内部統制制度を

構築するのはおかしい、という見方もできると思います。

グループ経営・企業集団の観点から言えば、グループ会社間で統一的な内部統制制度を構築することがむしろ望まれるわけですが、

子会社の少数株主の立場から言えば、子会社独自の子会社のみに特化したより効率的な内部統制制度を構築するべきだ、

と主張したくなる場面というのがあるのではないかと思います。

簡単に言えば、子会社の少数株主の立場から言えば、

親会社に意向に沿うだけのグループ経営を子会社に行って欲しくないわけです。

もちろん、実務上は、グループ経営を行う方が結局子会社の利益は最大化されるということも現実にはあり得ますし、

その場合はその方が少数株主の利益も最大化されることになりますので、グループ経営は全て間違っているわけではないのですが、

子会社の少数株主の立場から言えば、グループ経営を行ってもらうために、取締役を選任したわけでもないわけです。

少数株主も、紛れもなく会社の取締役の委任者の1人なのです。

少数株主は少数株主で、委任をした取締役に会社の利益を最大化させてもらいたいわけです。

ですので、特段にグループ経営(親会社の意向に沿った内部統制制度構築)を表に出しますと、

子会社の少数株主の立場から言えば、本当に会社の利益は最大化されているのだろうか(親会社の利益が最大化されていないか)、

という懸念が生じてしまうわけです。

グループ経営(すなわち、親会社の利益)と少数株主の利益とは、組織再編行為(完全子会社化等)という場面以外においても、

実は本質的に相反する部分が内在しているのではないかと思いました。

親会社の「事業報告」に、「企業集団として子会社まで含めて内部統制制度を適正に構築しております。」などと書かれていると、

子会社の少数株主としては、「それはおかしいのでは?」と感じるわけです。

「子会社の内部統制制度に関しては、自分が委任した取締役に任せてあるはずだ。」、

子会社の少数株主としてはそう言いたくなるわけです。

「弊社の子会社の取締役は弊社の意向に沿った業務執行を適正に行っております。」、

こう聞くと子会社の少数株主はどう思うでしょうか。

親会社の意向に沿った業務執行を子会社の取締役が行うと、子会社の利益は(したがって少数株主の利益も)最大化される、

という場面は実務上確かにあると言えばあるわけですが、

少なくとも、そこでは、「少数株主は取締役に会社の利益を最大化してくれるよう委任した。」

という事実関係(委任した取締役の独立性のようなもの)は消失してしまっているわけです。

子会社の少数株主としては、会社の利益を最大化させる取締役の業務執行はたまたま親会社の意向に沿うことでだったに過ぎない、

ということであれば納得もできますが、少なくとも「親会社の意向に沿う」が第一であってならない、と感じるわけです。

簡単に言いますと、子会社の少数株主としては、委任を行ったわけなのですから、

取締役にグループ経営を前面に出して欲しくはないわけです。

少なくとも会社法の観点から言えば、そう見えるわけです。

委任は、会社単位で行うわけなのですから。

The scope of the "internal control" on the Financial Instruments and

Exchange Act is the whole group,

whereas that on the Companies Act is a

company itself only.

金融商品取引法上の「内部統制」の範囲はグループ全体なのですが、

会社法上の「内部統制」の範囲は会社自身だけなのです。

If a director of a subsidiary unquestioningly obeys a group management

strategy of a parent company,

a minor shareholder of the subsidiary may say,

"Who is moving my profits?"

What a pity! His fiduciary is!

From a

standpoint of both a minor shareholder and a "fiduciary duty," after "due"

consideration,

a director of a subsidiary should at worst "comply with" a

group management strategy of a parent company,

子会社の取締役が盲目的に親会社のグループ経営戦略に従うならば、

子会社の少数株主は、「誰が私の利益を移動させているのだ?」と言うかも知しれません。

おお何と哀れな! 少数株主の受託者がそうしているのです!

少数株主と「フィデューシャリー・デューティー(受託者責任)」の両方の立場から言って、「当然行うべき」熟慮の上、

少数株主の取締役は、親会社のグループ経営戦略に最悪でも「応諾する」ということでなければならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}