2017年9月11日(月)

今日は昨日2017年9月10日(日)のコメントに一言だけ追記をします。

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

昨日のコメントで、決算短信の発表について、次のように書きました。

>決算短信を4月1日に発表する上場企業もあるくらいです。

毎年4月1日に決算短信を発表する会社とは、株式会社あみやき亭のことです。

通期ではなく四半期の決算短信になりますが、今年の第1四半期の決算短信も、決算期末日の翌営業日の早朝に発表しています↓。

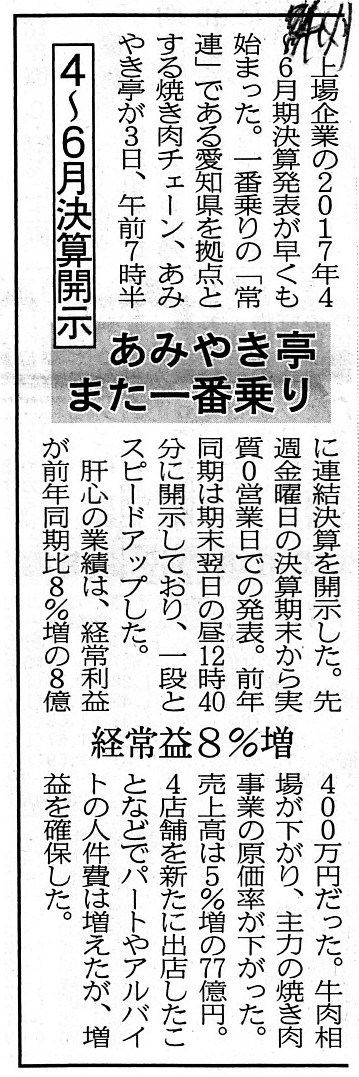

2017年7月4日(火)日本経済新聞

あみやき亭 また一番乗り 4〜6月決算開示 経常益8%増

(記事)

4月1日に決算短信を発表するということは、株式会社あみやき亭社内では、4月1日時点で「財務諸表を作成し終わっている。」、

ということを意味するわけです。

後は、その財務諸表を監査法人が監査するか否かで、財務諸表に監査報告書が付されるか否かが変わるだけであるわけです。

細かいことを言えば、上場企業が決算短信で開示する財務諸表は、会社法上の計算書類とも異なる位置付けにあるものですので、

業務執行者(取締役)が作成しさえすればその財務諸表は開示してよい、ということになります。

例えば、社内の会計監査(監査役による監査等)すら、決算短信制度上も会社法上も求められてはいないのです。

簡単に言えば、決算短信で開示する財務諸表は、会社法上有効な計算書類ですらない(一定の監査を受けていないから)、

ということになります。

例えば、決算短信で開示した財務諸表がそのまま分配可能な剰余金の金額の算定根拠になり得るかと言えば、

それは全く違う、ということになります。

会社法は、分配可能な剰余金の金額の算定根拠として、一定の監査を受けた計算書類を要求しているのです。

悪く言えば、決算短信で開示される財務諸表は業務執行者(取締役)が作成しただけの財務諸表に過ぎない、となります。

実務上は、業務執行者(取締役)がわざわざ間違った財務諸表を作成するとは考えられないと言ってもいいわけなのですが、

少なくとも、「財務諸表作成者以外の人物による正誤チェック」は受けていない財務諸表であることだけは確かであるわけです。

監査とは、「財務諸表作成者以外の人物」が作成された財務諸表が正しいかどうかを確認することであるわけです。

財務諸表作成に関与していない人物というのは、社内で言えば監査役であり、また、社外で言えば監査法人であるわけです。

監査は受けていない、という言葉の意味は、作成者本人以外は誰もその財務諸表が正しいとは認めていない、という意味です。

公務員が財務諸表を作成するわけではない(財務諸表が現実には公文書にはならない)以上、私人が取り得る現実的対応策としては、

作成者本人以外の会計に詳しい人物に財務諸表が正しいかどうか確認してもらう、という方法しか現実にはないわけです。

市場に開示する以上、理論的には決算短信で開示する財務諸表に監査は必須ではないかという気もしますが、

それを求めないということは、それほどまでに、現行の決算短信は速報性に最重点を置いている、ということだと思います。

2017年5月29日

株式会社あみやき亭

第22回定時株主総会招集ご通知

ttp://www.amiyakitei.co.jp/wordpress/wp-content/uploads/2017/05/2cc0a95034e148c416144b9cd9ae2cb0.pdf

(ウェブサイト上と同じPDFファイル)

H29.06.23

09:00

株式会社あみやき亭

有価証券報告書−第22期(平成28年4月1日−平成29年3月31日)

(EDINET上と同じPDFファイル)

会社法上の監査報告書についてですが、「事業報告」を見ますと、

監査法人が作成する「独立監査人の監査報告書」の提出日は2017年5月5日となっており、

会社の監査役会が作成する「監査報告書」の提出日は2017年5月6日となっています。

一方、金融商品取引法上の監査報告書についてですが、「有価証券報告書」を見ますと、

監査法人が作成する「独立監査人の監査報告書及び内部統制監査報告書」の提出日は何と2017年6月22日となっています。

(会社の監査役会が作成する「監査報告書」は「有価証券報告書」とは関係がない文書(付すものではない)になります。)

会社法上の監査報告書の提出日は2017年5月5日であるわけですから、

金融商品取引法上の監査報告書の提出日も当然に2017年5月5日であるはずだ、と最初私は思っていたのですが、

実際には、金融商品取引法上の監査報告書の提出日は2017年6月22日となっています。

会社法上の監査報告書の提出日と金融商品取引法上の監査報告書の提出日は同じになるはずだ、と思うわけです。

担当の監査法人は、会社法上の監査が完了した後、金融商品取引法上の監査を引き続き行った、ということなのでしょうか。

この点については、「事業報告」(株主総会招集通知に添付されています)に関連する記載があります。

「事業報告」の会計監査人に対する報酬等の額に関して、次のような注記があります(11/40ページ)。

>(注)当社と会計監査人との間の監査契約において、会社法に基づく監査と金融商品取引法に基づく監査の

>監査報酬等の額を明確に区分しておらず、実質的にも区分できませんので、

>当事業年度に係る会計監査人の報酬等の額にはこれらの合計額を記載しております。

この記載を読む限り、会社法に基づく監査と金融商品取引法に基づく監査とは実質的に区分できないのではないでしょうか。

会社法に基づく監査と金融商品取引法に基づく監査とは実質的に区分できないのであれば、

それぞれの監査報告書の提出日も同じになるはずです(一方が完了した後、他方のみが継続する、ということはないはずです)。

改めて両方の監査報告書を見比べてみますと、金融商品取引法に基づく監査では、通常の会計監査に関する報告書に加え、

「内部統制監査報告書」という報告書が作成・提出されているようです。

実際には、「内部統制監査報告書」の分だけ、金融商品取引法に基づく監査は会社法に基づく監査よりも監査分量が多い、

ということになるようです。

内部統制監査とは、「内部統制報告書」は経営者が作成するのですが、

監査法人がその「内部統制報告書」の記載内容を監査し「内部統制監査報告書」を作成すること、を指しているようです。

内部統制監査というのは、会社法上の監査にはない概念の監査です。

したがって、会社法に基づく監査と金融商品取引法に基づく監査とは、実は明確に区分できる部分もある、ということになります。

ただ、ここで言う「内部統制」とは、煎じ詰めれば、

「社内の組織設計」(人事制度や部署間の位置付けや担当者の権限・責任の見直し等)に関する話なのではないかと私は思います。

「社内の組織設計」に関する監査というのは、少なくとも「会計監査」ではないわけです。

監査法人が「社内の組織設計」に関する監査を行うというのは、率直に言えば完全に的外れな気がします。

それから、今改めて会社法の教科書を調べて分かったことなのですが、先ほど、

>内部統制監査というのは、会社法上の監査にはない概念の監査です。

と書いてしまいましたが、会社法上の大会社は「内部統制制度」を構築することが会社法により義務付けられています。

会社法上、「内部統制制度」の構築は監査役(会)の監査の対象となっています。

「内部統制制度」に関しては、会計監査人の監査を受けることが、会社法上も義務付けられているようです。

したがって、正しくは、内部統制監査というのは会社法上の監査にもある概念の監査、ということになります。

「内部統制制度」に関しては、私の理解は全く不十分であったと思います。

ただ、「内部統制制度」について私が勘違いをしてしまった理由について書きますと、上場企業の場合は、

「取締役は市場の投資家が選任したわけではない」からこそ、内部統制は十分か否か、という論点が出てくると思ったからです。

非上場企業の場合は、取締役は株主が選任したわけです。

当然のことながら、株主は内部統制のことも含めて十分に業務執行を果たしてくれる人物を信頼して委任を行うわけです。

非上場企業においては、「会社の内部統制は大丈夫なのか?」という議論はそもそも出てこないはずなのです。

上場企業の場合は、市場の投資家は、自分が選任したわけではない取締役が業務執行を行っている会社の株式を買うわけです。

そこでは、内部統制その他も含め、「開示されている財務諸表は正しいのか?」が一番重要な関心事であるわけです。

したがって、内部統制という概念は会社法(非上場企業)にはそぐわない、と思いましたので、先ほどは間違えてしまったのです。

{kind=link}