2017年9月21日(木)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

2017年9月16日(土)

http://citizen.nobody.jp/html/201709/20170916.html

2017年9月17日(日)

http://citizen.nobody.jp/html/201709/20170917.html

2017年9月18日(月)

http://citizen.nobody.jp/html/201709/20170918.html

2017年9月19日(火)

http://citizen.nobody.jp/html/201709/20170919.html

2017年9月20日(水)

http://citizen.nobody.jp/html/201709/20170920.html

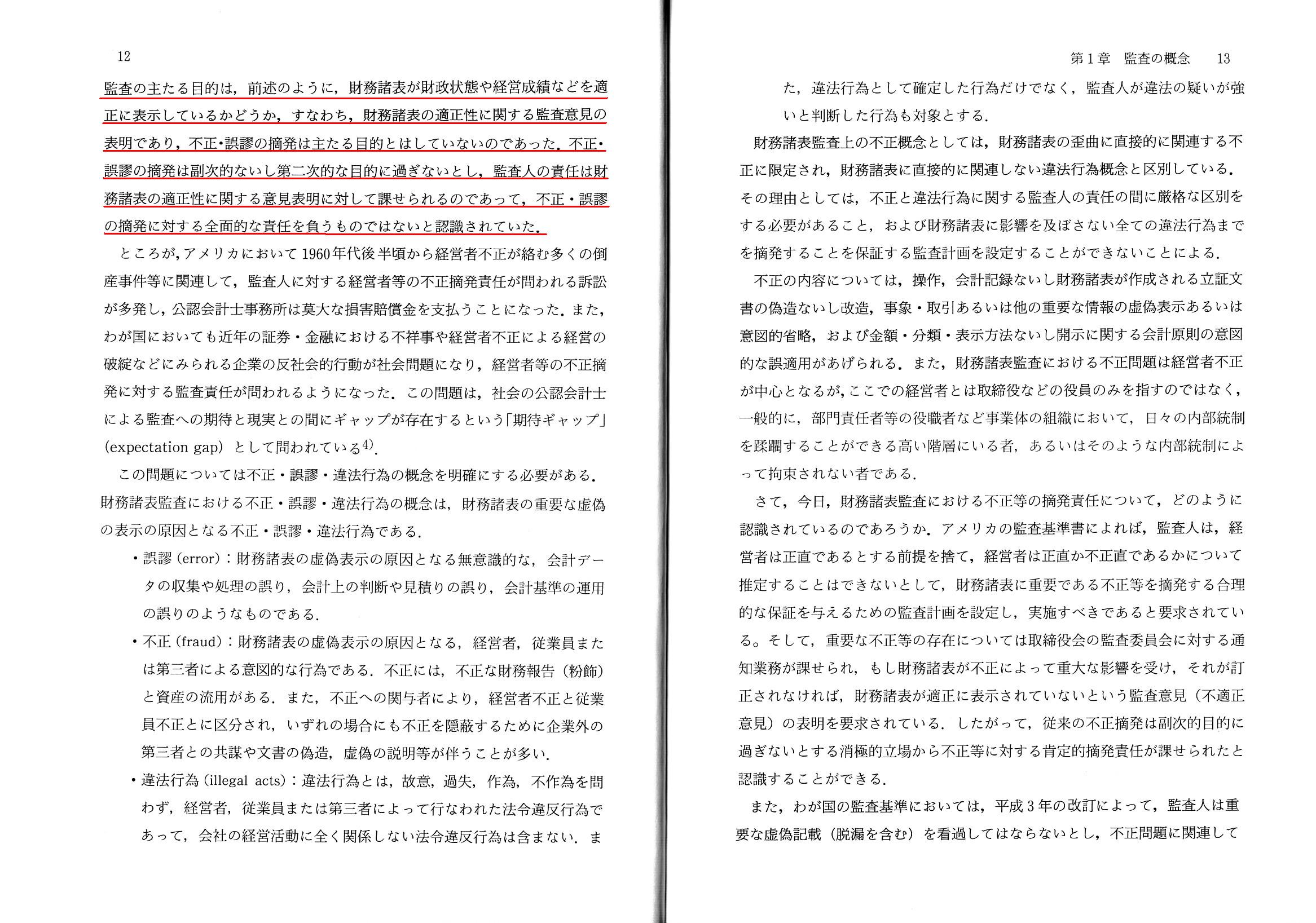

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

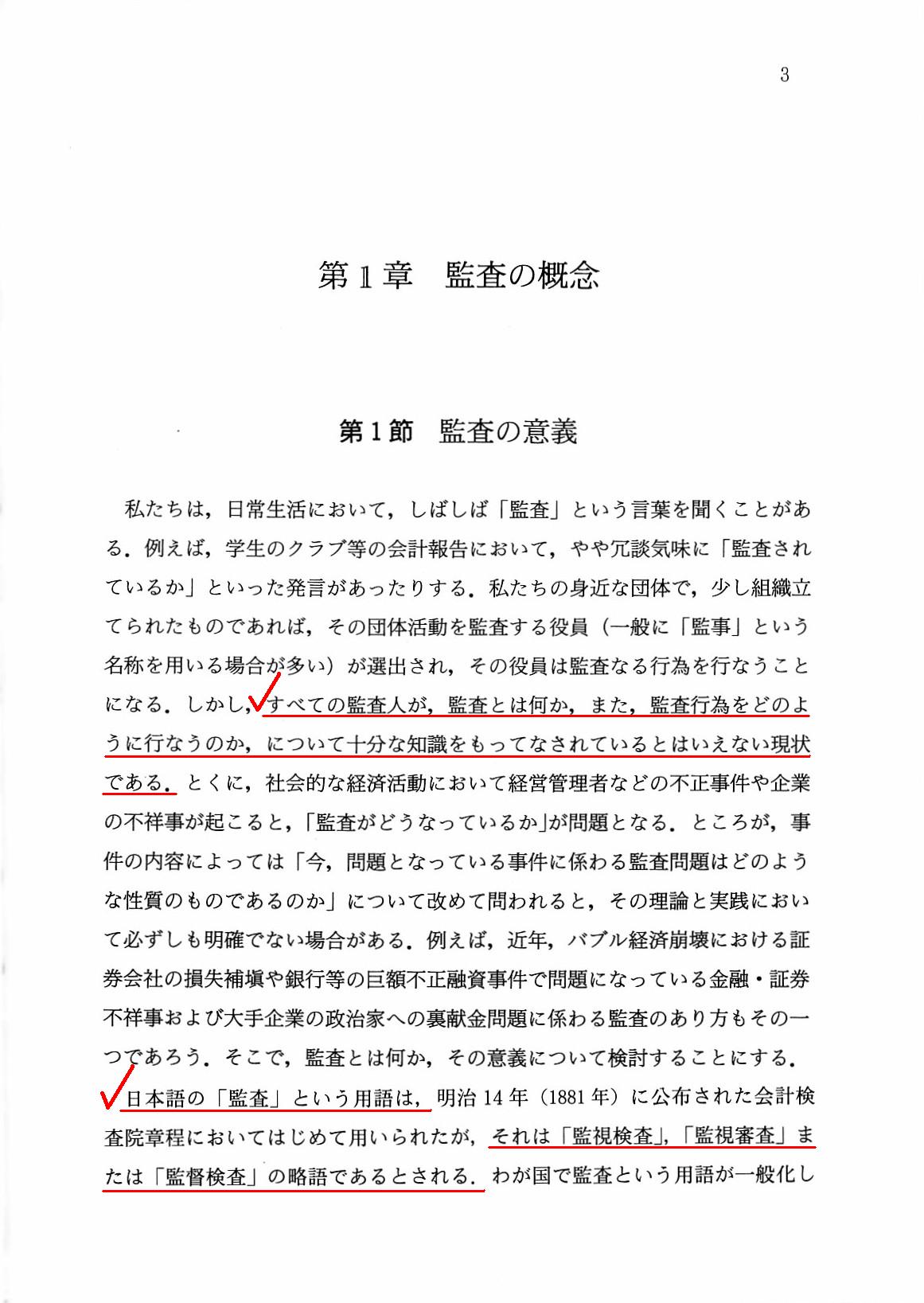

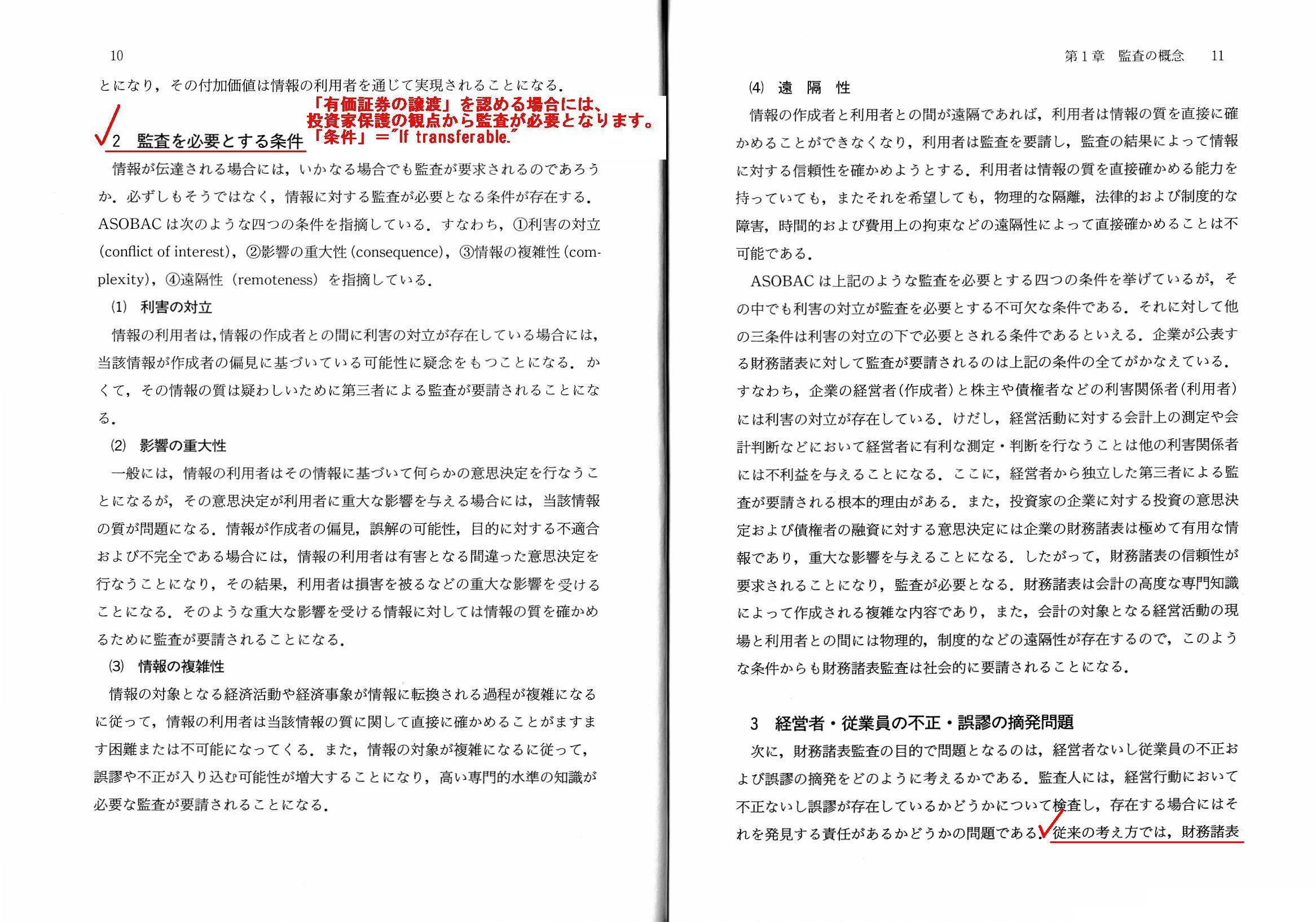

今日は、基本に戻って、監査論の教科書から、「監査の概念」についての解説部分をスキャンして紹介します。

第1章 監査の概念

第1節 監査の意義

第2節 監査の一般的性質

第3節 財務諸表監査の目的

「3ページ」

教科書のまさに最初の章をスキャンして紹介しました。

章の見出し通り、監査の基本概念についての解説になります。

一般教養として、監査についての基本的な事柄を知っておくのもよいのではないかと思います。

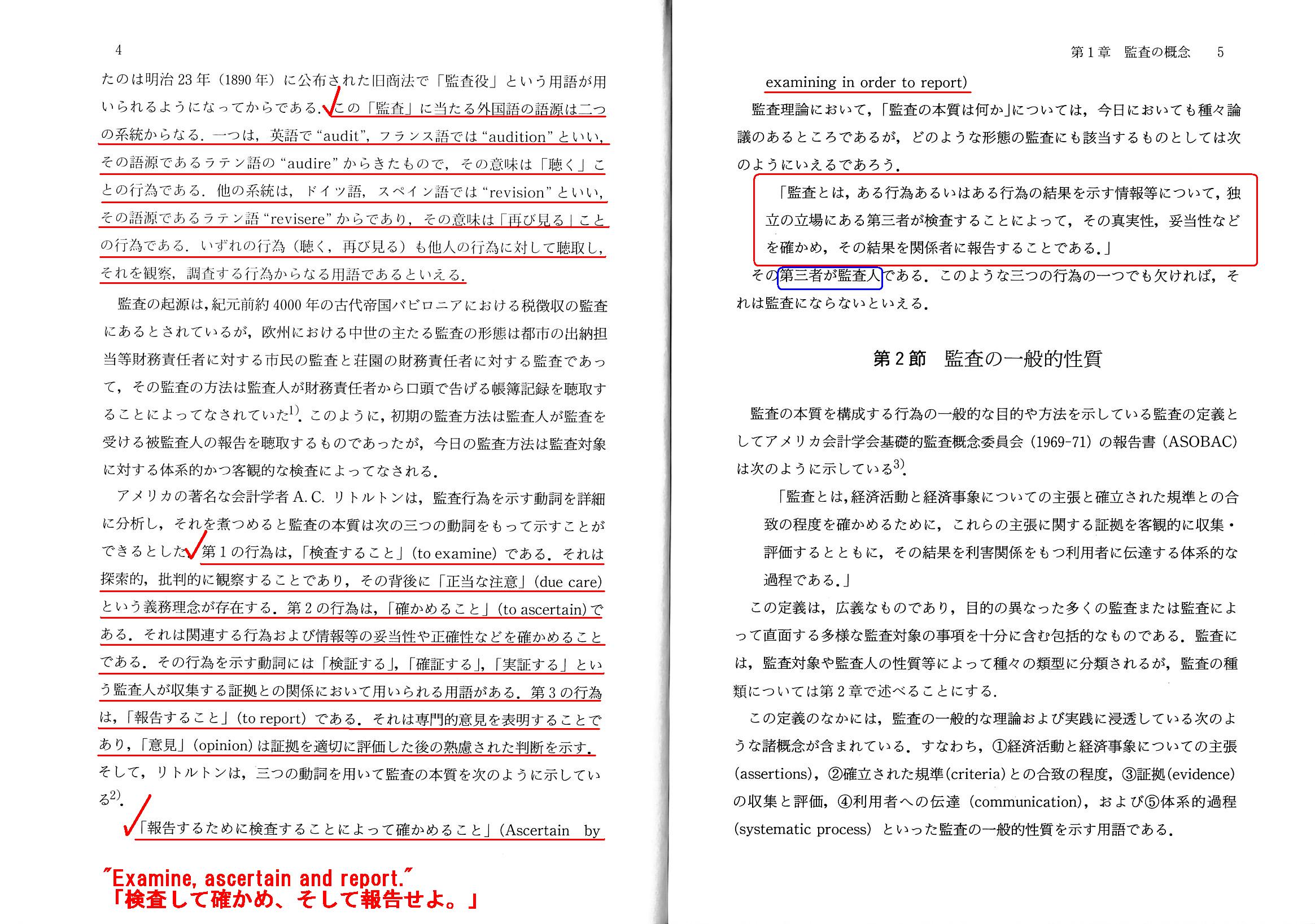

教科書には、監査とは「報告するために検査することによって確かめること」である、と端的に表現されています。

教科書では、"examine"(検査)と"ascertain"(確かめること)と"report"(報告)を、同系列・同じ重要性を持った概念として

整理されているわけですが、やはり監査の中心にある(そもそもの目的)のは"ascertain"(確かめること)だと思います。

監査では当然"examine"(検査)を行いますし、また、"report"(報告)も当然行うわけですが、

監査のそもそもの目的という意味では、監査とは"ascertain"(確かめること)である、の一言に尽きるわけです。

監査において、"examine"(検査)も"report"(報告)もどちらも概念的には付随的なものに過ぎない、と考えるべきです。

"examine"(検査)も"report"(報告)もどちらも監査手続きとしては必須のもの(手続き上必ず・当然求められるもの)

ではあるわけですが、監査の最終目的・究極の目的は"ascertain"(確かめること)なのです。

教科書には、日本語の「監査」という用語は「監視検査」、「監視審査」、「監督検査」の略語であるとされる、

と書かれていますが、この記述を読むと、「監査」の中心はやはり「検査」なのではないか、

と思われるかもしれませんが、それは実務上の手続きの話(手続き上は「検査」を実施する時間・労力が大半でしょう)です。

理論的にはと言いますか、「監査」の「目的」としては、監査とはやはり"ascertain"(確かめること)なのです。

以前書きました刑法の理論についてのコメントで、理論的には、刑法とは犯罪と刑罰を定義するものだ、と私は書きました。

刑法には、犯罪とその犯罪に対する刑罰が規定されているわけです。

刑法の目的は、犯罪と刑罰の定義と、それらを定義することによる犯罪の防止であるわけです。

理論的には刑法と言ってしまえば実はそれだけのことなのですが、

現実の犯罪とその後の場面では、実際には「捜査」が刑事実務の中心であるわけです。

手続き上は「捜査」を実施する時間・労力が大半であるわけです。

「捜査」は刑法の目的ではないわけですが、

「捜査」をせずには現実には犯罪者を逮捕したり刑罰を科することができないわけです。

現実には、そもそもの目的以外のことに時間や労力を取られるわけです。

「監査」も同じであるわけです。

「検査」は「監査」の目的ではないのですが、「検査」をせずには現実には"ascertain"(確かめること)ができないのです。

「財務諸表の表示が適正である旨の意見」というのは、簡単に言えば、

"I

have ascertained the presentation to be true."

(私は表示が適正であることを確かめました。)

という意味であるわけです。

監査報告書に記載される監査意見を見ても、監査の目的が"ascertain"(確かめること)であることが分かると思います。

今日は、監査の基本概念として、「監査の目的は"ascertain"(確かめること)である。」、

という点について強調しておきたいと思います。

監査の本質は、「報告するために検査することによって確かめること」なのです。

"Examine, ascertain and report."

「検査して確かめ、そして報告せよ。」

An audit is for a third party standing independent to examine some act

or

information indicating a result of some act, etc., and then to ascertain

the truth and the appropriateness, etc.,

and finally to report the result to

the interested party.

監査とは、ある行為あるいはある行為の結果を示す情報等について、独立の立場にある第三者が検査することによって、

その真実性、妥当性などを確かめ、その結果を関係者に報告することである。

The very center of an audit among the three verbs above is to

"ascertain."

To put it simply, an audit is to "ascertain."

To "examine" is

merely a means, and to "report" is merely a consequence.

An auditor wants to

"ascertain" something.

He doesn't want primarily to examine anything nor

primarily to report anything.

Neither to "examine" nor to "report" is the

ultimate objective of an audit.

上記3つの動詞の中で監査のド真ん中にあるのは、「確かめる」です。

簡単に言えば、監査とは「確かめること」なのです。

「検査」をすることは手段に過ぎませんし、「報告」をすることは結果に過ぎないのです。

監査人は、「確認」をしたいのです。

監査人は、第一に検査をしたいわけではありませんし、第一に報告をしたいわけでもないのです。

「検査」をすることも「報告」をすることも、監査の最終目的ではないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}