2017年9月15日(金)

今日は、ここ5日間のコメントに一言だけ追記をします。

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

今日も教科書の記述を題材に「ダイレクト・レポーティング」について一言だけコメントを書きたいと思います。

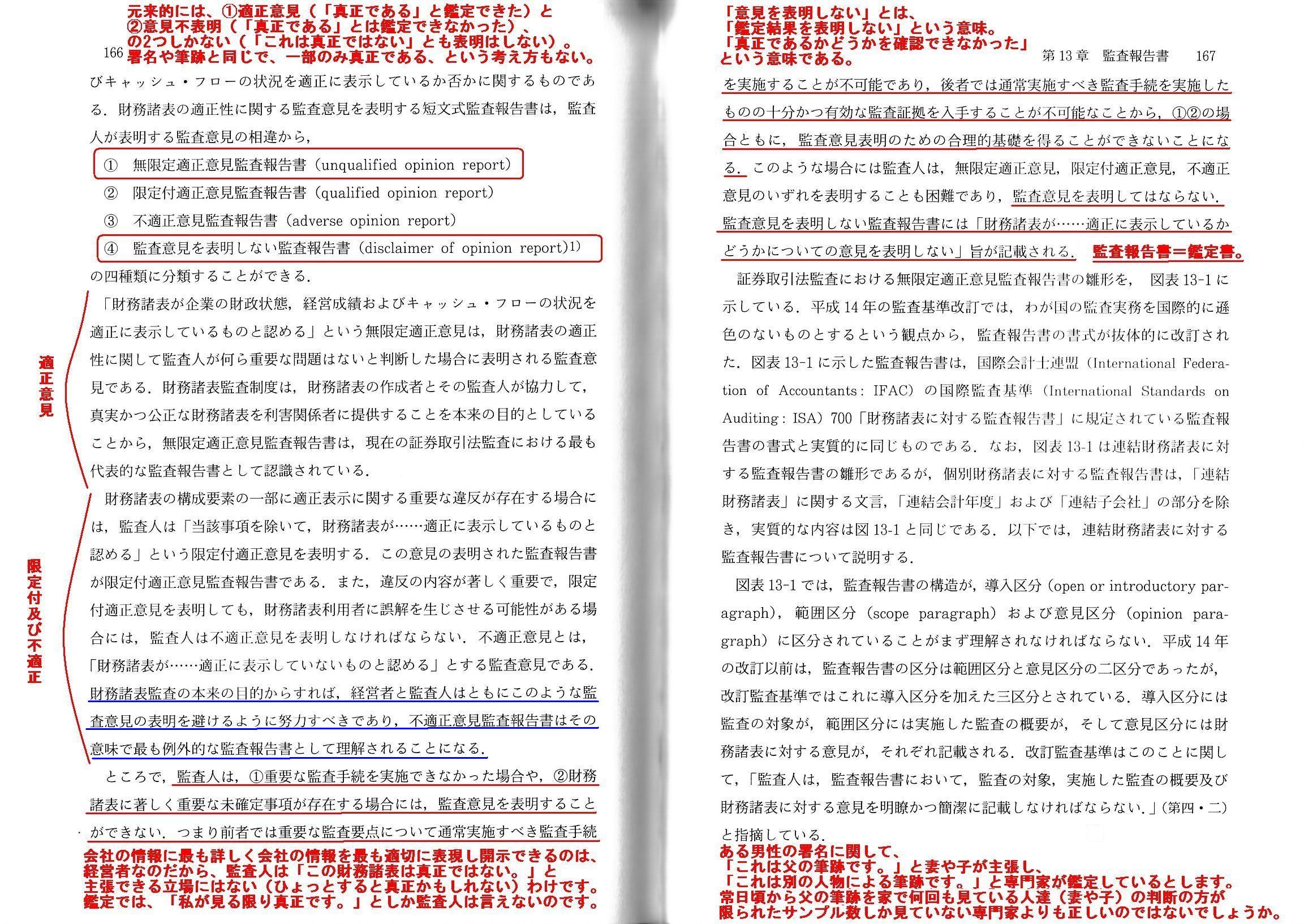

今日は、監査論の教科書から、「監査報告書に記載される監査意見」についての解説部分をスキャンして紹介します。

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第13章 監査報告書

第1節 監査報告書の本質と分類

「166~167ページ」

監査人は、会社の事象や取引そのものについては具体的には何も言及はしないものです。

会社の事象や取引について具体的に言及するのは、まさしく経営者であるわけです。

したがって、監査人が限定付適正意見を表明することは、監査報告書に「除外事項」を記載する関係上(その必然的結果として)、

監査人が会社の事象や取引について言及をしていることになってしまうわけです。

それはまさに「ダイレクト・レポーティング」であり「インフォメーション・レポート」であるわけです。

また、監査人が不適正意見を表明することについても考え方は概ね同じです。

不適正意見は限定付適正意見の延長線上にあるもの(「除外事項」が著しく多く存在する場合)、と言っていいわけです。

監査人が不適正意見を表明する際には、現行実務上は少し異なるのかもしれませんが、

理論的には監査報告書に「除外事項」を(著しく多数)記載することになるわけです。

理論的には、限定付適正意見と不適正意見の違いは「除外事項」の多寡に過ぎない、と言っていいと思います。

「除外事項」の多寡が財務諸表利用者に誤解を生じさせる可能性が高いか低いかについては、監査人の主観に過ぎない話です。

監査人は主観に基づき監査を行うのではなく、客観的な監査手続きと会計基準に基づき監査を行うのです。

限定付適正意見も不適正意見も、「除外事項」について言及する関係上、

どちらも「ダイレクト・レポーティング」や「インフォメーション・レポート」の側面があるのです。

限定付適正意見と不適正意見について、この教科書には次のように書かれています(166ページの青下線部分)。

>財務諸表監査の本来の目的からすれば、経営者と監査人はともにこのような監査意見の表明を避けるように努力するべきであり、

>不適正意見監査報告書はその意味で最も例外的な監査報告書として理解されることになる。

この記述は、監査上、監査人が「除外事項」に相当する疑義を持った場合は、監査人は経営者に対し問題部分について質問をし、

経営者はその指摘を受け財務諸表を訂正・修正し、適正な表示となるよう両者は共に努力をするべきである、という意味なのです。

監査人は経営者に対し問題部分について質問をしても、経営者がその指摘を受け付けず財務諸表を訂正・修正しない場合は、

監査人としては、「財務諸表が適正な表示となっているとは私としては確認できなかった。」と述べるに留めるべきなのです。

財務諸表作成者は、あくまで経営者であり、監査人ではないのですから。

監査人が「財務諸表のこの部分がおかしい。」と監査報告書で言及してしまうと、

あたかも監査人が財務諸表を作成しているかのような側面が出てきてしまうのだと思います。

財務諸表作成者はあくまで経営者なのですから、財務諸表の表示に関しても、

監査人は経営者を第一に尊重するべきなのだと思います。

元来的には、①適正意見(「真正である」と鑑定できた)と②意見不表明(「真正である」とは鑑定できなかった)、

の2つしかない(「これは真正ではない」とも表明はしない)。

署名や筆跡と同じで、一部のみ真正である、という考え方もない。

会社の情報に最も詳しく会社の情報を最も適切に表現し開示できるのは、経営者なのだから、

監査人は「この財務諸表は真正ではない。」と主張できる立場にはない(ひょっとすると真正かもしれない)わけです。

鑑定では、「私が見る限り真正です。」としか監査人は言えないのです。

「意見を表明しない」とは、「鑑定結果を表明しない」という意味。

「真正であるかどうかを確認できなかった」という意味である。

監査報告書=鑑定書。

ある男性の署名に関して、「これは父の筆跡です。」と妻や子が主張し、

「これは別の人物による筆跡です。」と専門家が鑑定しているとします。

常日頃から父の筆跡を家で何回も見ている人達(妻や子)の判断の方が

限られたサンプル数しか見ていない専門家よりも正しいのではないでしょうか。

An "opinion" in the context of an audit represents "authentication by an

expert."

An auditor authenticates financial statements.

Just as for

example a signature is only either authentic or not authentic,

financial

statements are only either authentic or not authentic.

Just as a signature is

not authentic in itself even if only a part of the signature is not

authentic,

financial statements are not authentic in themselves even if only

a part of the financial statemetns are not authentic.

監査という文脈における「意見」とは、「専門家による鑑定」という意味なのです。

監査人は、財務諸表が信頼できることを証明するのです。

例えば署名には本人のものが本人のものではないかしかないように、財務諸表にも真正か真正でないかしかないのです。

署名のうち本人のものではないのはたとえ一部分だけであるとしても、その署名はそれ自体が本人のものではないように、

財務諸表のうち真正でないのはたとえ一部分だけであるとしても、その財務諸表はそれ自体が真正ではないのです。

An auditor is not able (or not qualified) to say, "This is not authentic."

監査人は、「これは真正ではありません。」と言うことはできない(言う資格がない)のです。

{kind=link}