2017年9月16日(土)

2017年9月10日(日)

http://citizen.nobody.jp/html/201709/20170910.html

2017年9月11日(月)

http://citizen.nobody.jp/html/201709/20170911.html

2017年9月12日(火)

http://citizen.nobody.jp/html/201709/20170912.html

2017年9月13日(水)

http://citizen.nobody.jp/html/201709/20170913.html

2017年9月14日(木)

http://citizen.nobody.jp/html/201709/20170914.html

2017年9月15日(金)

http://citizen.nobody.jp/html/201709/20170915.html

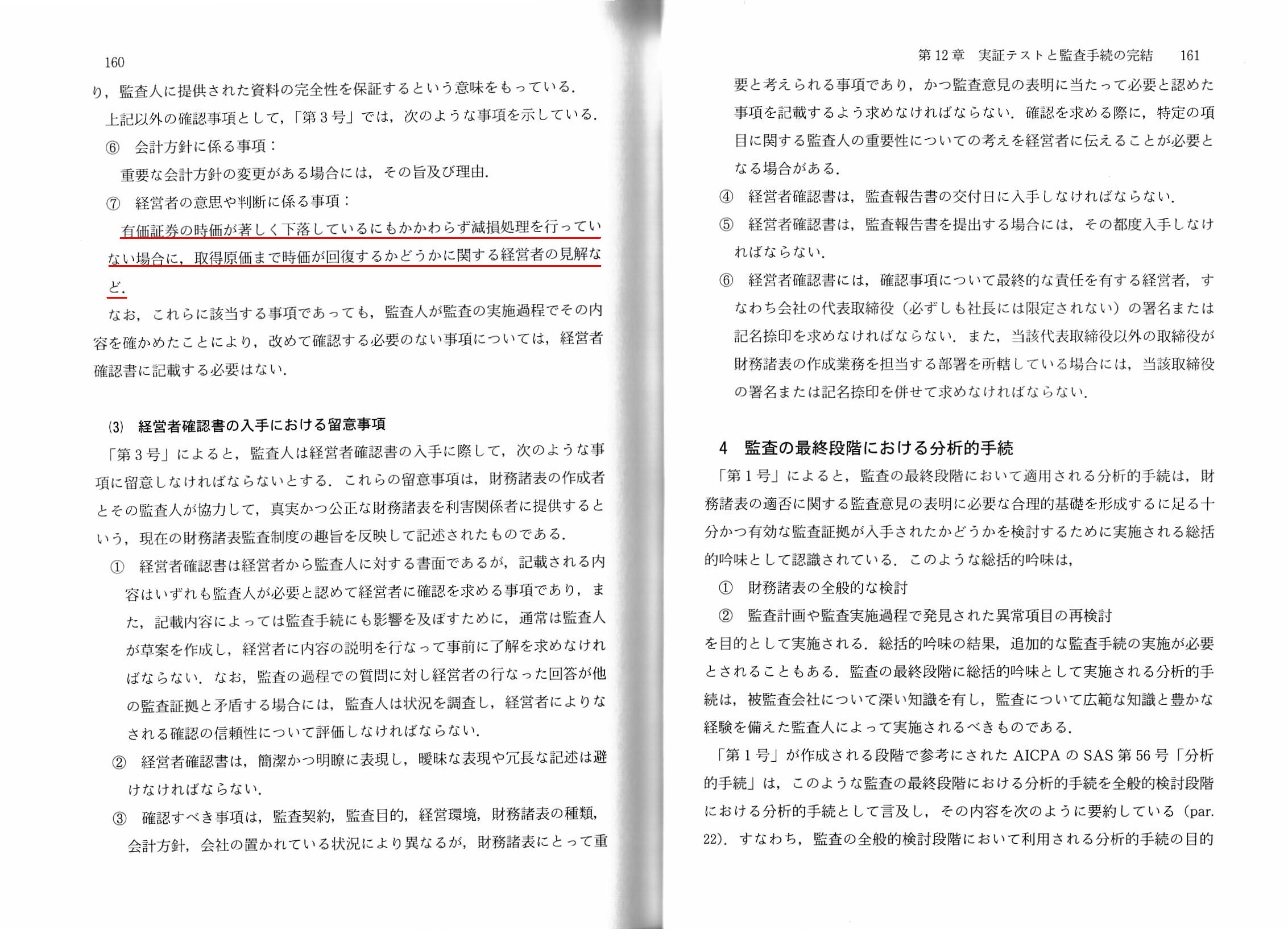

今日も教科書の記述を題材に「ダイレクト・レポーティング」に関連する論点について一言だけコメントを書きたいと思います。

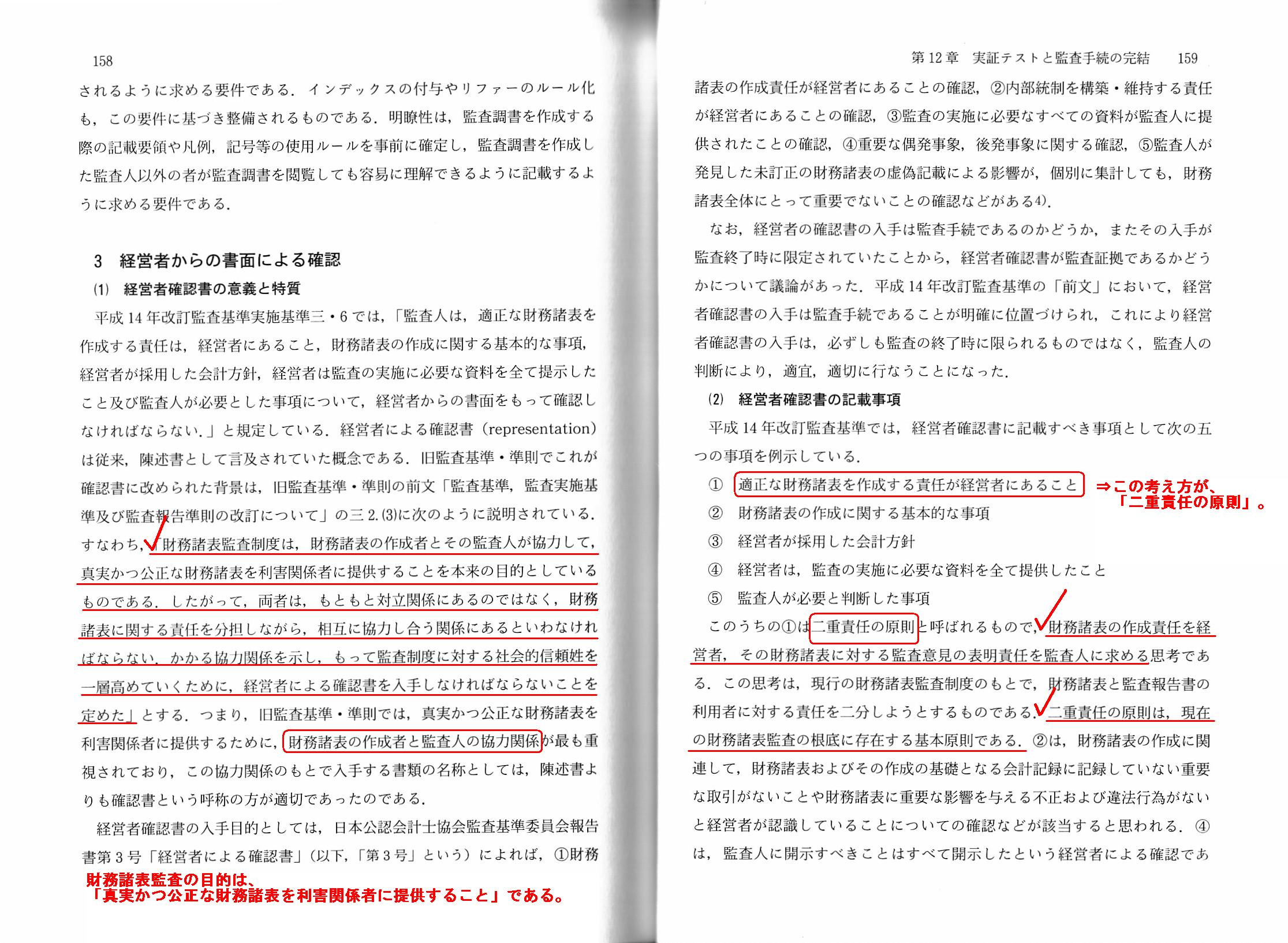

今日は、監査論の教科書から、「二重責任の原則」についての解説部分をスキャンして紹介します。

「監査論の基礎知識 五訂版」 石田 三郎 編著 (東京経済情報出版)

第12章 実証テストと監査手続の完結

第2節 合理的基礎の形成と監査手続の完結

3 経営者からの書面による確認

(1)

経営者確認書の意義と特質

(2) 経営者確認書の記載事項

(3) 経営者確認書の入手における留意事項

「158~159ページ」

昨日2017年9月15日(金)のコメントでは、監査報告書そのものを題材にして、

「監査報告書には何を記載するべきであり、何を記載するべきではないのか?」という点について考えてみました。

簡単に書けば、経営者が記述するべき事柄と監査人が記述するべき事柄は完全に異なる、という結論になるわけです。

それで、会計監査の分野においては、「二重責任の原則」という用語・概念・基本的考え方・基本原則があるようです。

「二重責任の原則」は英語で、"The

principle of dual responsibility"

というようです。

「二重責任の原則」とは、会計監査においては「2つの責任がある」という意味合いになるわけですが、

その2つの責任とは「①経営者の責任」と「②監査人の責任」の2つであり、より具体的にはそれぞれ次のような責任になります。

①財務諸表の作成に対する経営者の責任

②財務諸表の適正表示に関する意見表明に対する監査人の責任

簡単に言えば、財務諸表の発表・開示に際しては、①経営者の責任と②監査人の責任とを明確に区分する、という考え方です。

教科書の説明によりますと、

平成14年の「監査基準」の改訂によって、監査報告書に「二重責任の原則」が記載されることになった、

とのことですが、どちらかと言いますと、

元来から、経営者が果たすべき役割と監査人が果たすべき役割は異なる、という考え方はあったのだと思います。

どちらかと言えば、財務諸表監査において元来から実践されてきた基本概念を改めて言葉で表現したものが、

「二重責任の原則」という文言ではないだろうか、という気がします。

なぜ会計監査においてこのような考え方をしているのかと言えば、一昨日も昨日も書きましたように、その理由は、

「会社の情報に最も詳しく会社の情報を最も適切に表現し開示できるのは、経営者だからである。」

となります。

会社に一年中常駐しているわけでもない監査人が、会社の財務諸表を作成するのには始めから限界があるわけです。

この世で最も会社の財務諸表を作成するのに適しているのは、当然のことながら会社の経営者であるわけです。

適正な財務諸表を作成する責任は経営者にある、などというのは、考えてみればあまりにも当たり前のことであるわけです。

会社に常駐しているわけでもない監査人にできるのは、

経営者が作成した財務諸表について独立した立場から最大限の検証と鑑定を行うことだけなのです。

「作成者以外の人物から財務諸表が真正であるかどうかについて確認をしてもらう。」、これが財務諸表監査であるわけです。

「二重責任の原則」とは、「①´作成者の責任」と「②´鑑定人の責任」の2つの責任のことだ、と言い換えてもよいと思います。

財務諸表監査の目的は、「真実かつ公正な財務諸表を利害関係者に提供すること」であるわけです。

しかし、監査人ができるのは、財務諸表が真正であることを鑑定することだけなのです。

自分自身が財務諸表を作成する・作成に一部関与することは、監査人が遂行できる能力を超えている、と言わねばならないわけです。

「二重責任の原則」を別の観点から見れば、次のような見方もできると思います。

○「①経営者の責任」 → 「インフォメーション・レポート」の作成

○「②監査人の責任」 → 「オピニオン・レポート」の作成

経営者は財務諸表を作成するのがその役割・責任であり、監査人はその財務諸表を鑑定するのがその役割・責任であるわけです。

"dual"とは「2者の、2つの部分から成る」という意味ですが、「監査人は財務諸表の作成はしない。」という意味でもあります。

簡単に言えば、作成者が鑑定するのはおかしいわけです。

昨日のコメントは全体的に、結果的には、「二重責任の原則」について述べたものになっていたんだな、と自分で思いました。

{kind=link}

{kind=link}