2018年3月30日(金)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

2018年3月20日(火)

http://citizen.nobody.jp/html/201803/20180320.html

2018年3月21日(水)

http://citizen.nobody.jp/html/201803/20180321.html

2018年3月22日(木)

http://citizen.nobody.jp/html/201803/20180322.html

2018年3月23日(金)

http://citizen.nobody.jp/html/201803/20180323.html

2018年3月24日(土)

http://citizen.nobody.jp/html/201803/20180324.html

2018年3月25日(日)

http://citizen.nobody.jp/html/201803/20180325.html

2018年3月26日(月)

http://citizen.nobody.jp/html/201803/20180326.html

2018年3月27日(火)

http://citizen.nobody.jp/html/201803/20180327.html

2018年3月28日(水)

http://citizen.nobody.jp/html/201803/20180328.html

2018年3月29日(木)

http://citizen.nobody.jp/html/201803/20180329.html

今日は、主に金融商品取引法に定義される「売出し」について一言だけ書きたいと思います。

まず最初に、一見するとあまり関係ないのではないかと思われるかもしれませんが、

私の頭の中で論点として関連があると思いましたし何より議論の題材になると思いましたので、

「株式の持ち合い」に関する記事とプレスリリースを紹介したいと思います。

そして、金融商品取引法に定義される「売出し」について、教科書の解説部分をスキャンして紹介したいと思います。

2017年10月17日(火)日本経済新聞

持ち合い株 解消後押し 市場通さず個人に売却 三井住友信託

(記事)

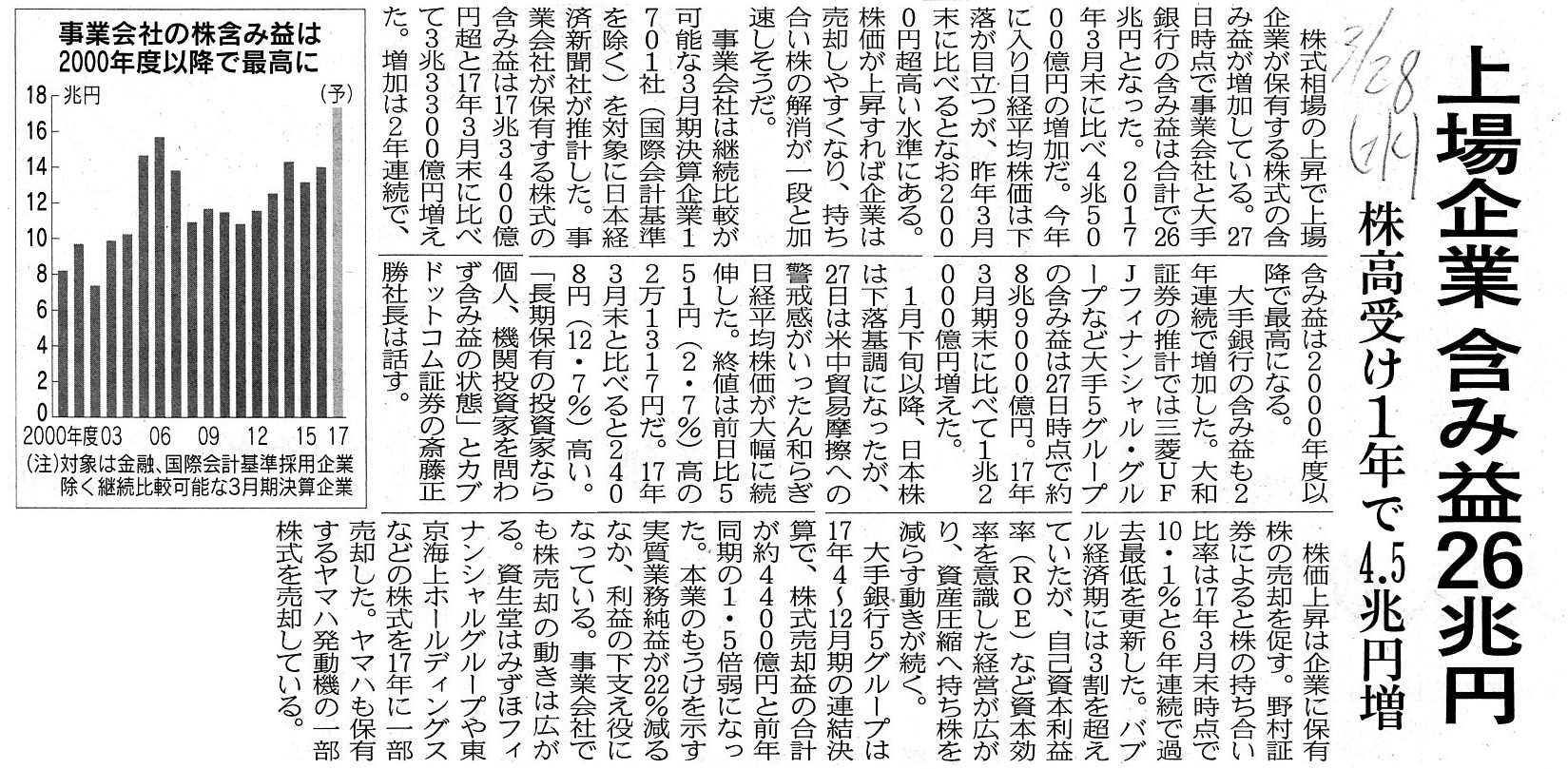

2018年3月28日(水)日本経済新聞

上場企業 含み益26兆円 株高受け1年で4.5兆円増

(記事)

2017年11月29日(水)日本経済新聞

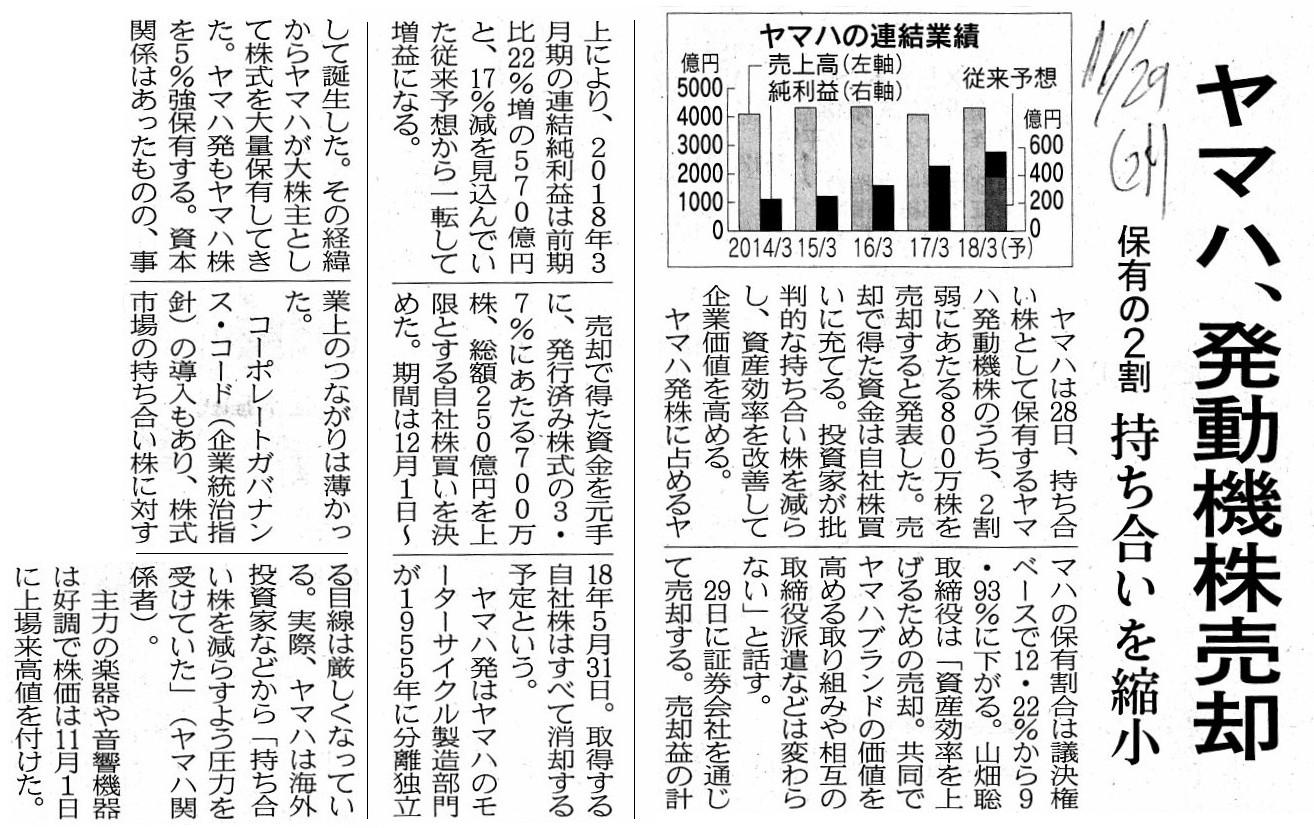

ヤマハ、発動機株売却 保有の2割 持ち合いを縮小

(記事)

2017年11月30日(木)日本経済新聞

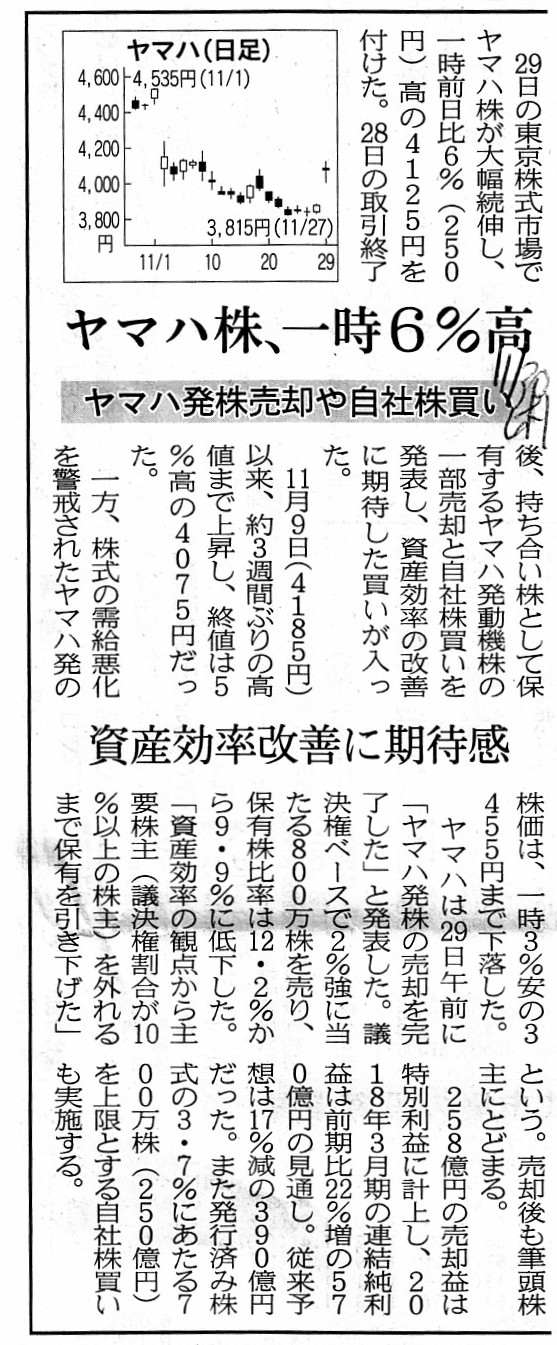

ヤマハ株、一時6%高 ヤマハ発株売却や自社株買い 資産効率改善に期待感

(記事)

2017年11月28日

ヤマハ株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttps://www.yamaha.com/ja/news_release/2017/17112803/pdf/1711280301.pdf

(ウェブサイト上と同じPDFファイル)

2017年11月28日

ヤマハ株式会社

ヤマハ発動機株式会社株式の一部売却に関するお知らせ

ttps://www.yamaha.com/ja/news_release/2017/17112802/pdf/1711280201.pdf

(ウェブサイト上と同じPDFファイル)

2017年11月29日

ヤマハ株式会社

ヤマハ発動機株式会社株式の一部売却の結果並びに投資有価証券売却益(特別利益)の計上に関するお知らせ

ttps://www.yamaha.com/ja/news_release/2017/17112901/

(ウェブサイト上と同じPDFファイル)

2017年11月29日

ヤマハ発動機株式会社

主要株主の異動に関するお知らせ

ttps://global.yamaha-motor.com/jp/news/2017/1129/stock.html

2017年11月28日

ヤマハ発動機株式会社

主要株主の異動の予定に関するお知らせ

ttps://global.yamaha-motor.com/jp/news/2017/1128/stock.html

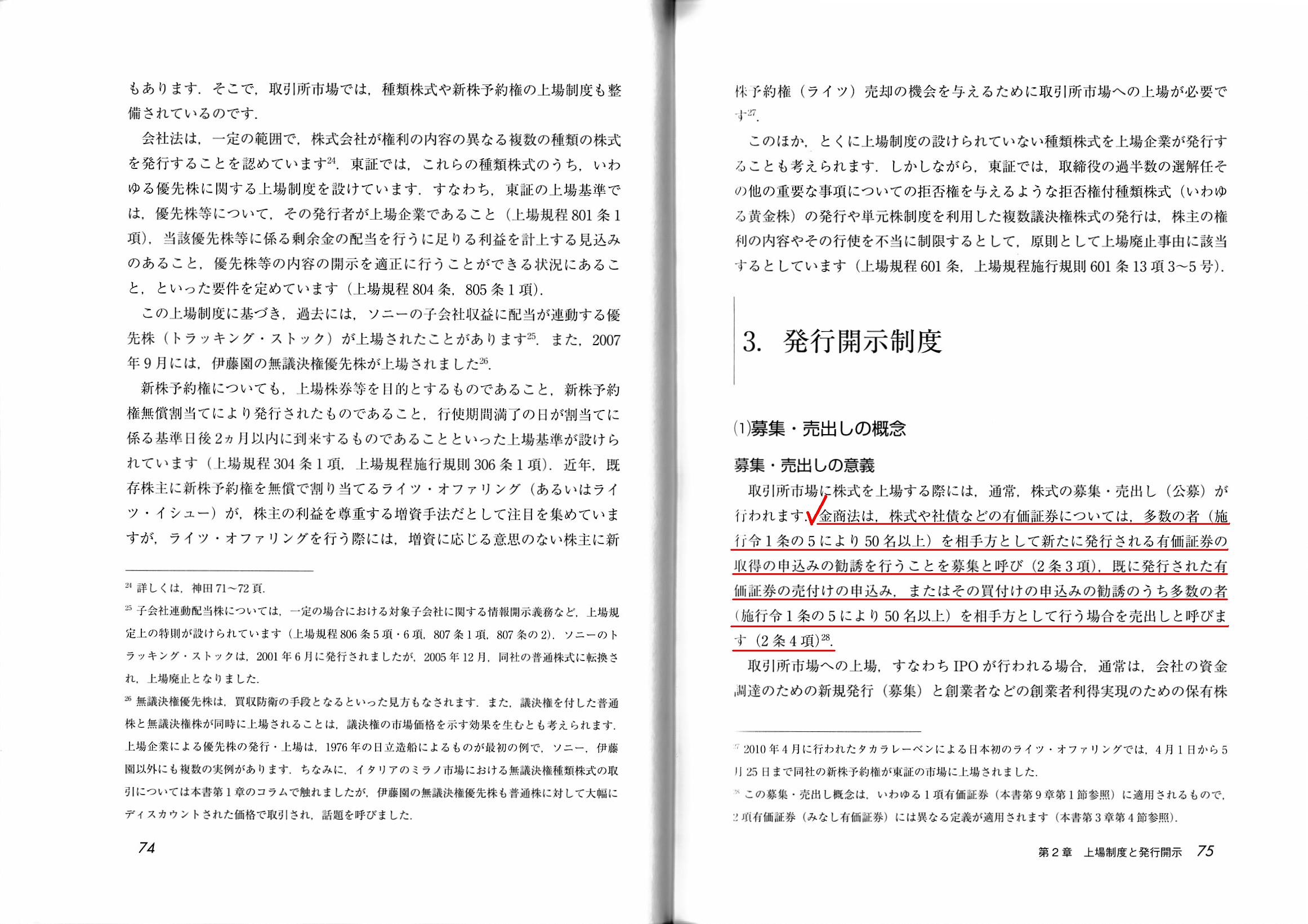

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第2章 上場制度と発行開示

3. 発行開示制度

(1)

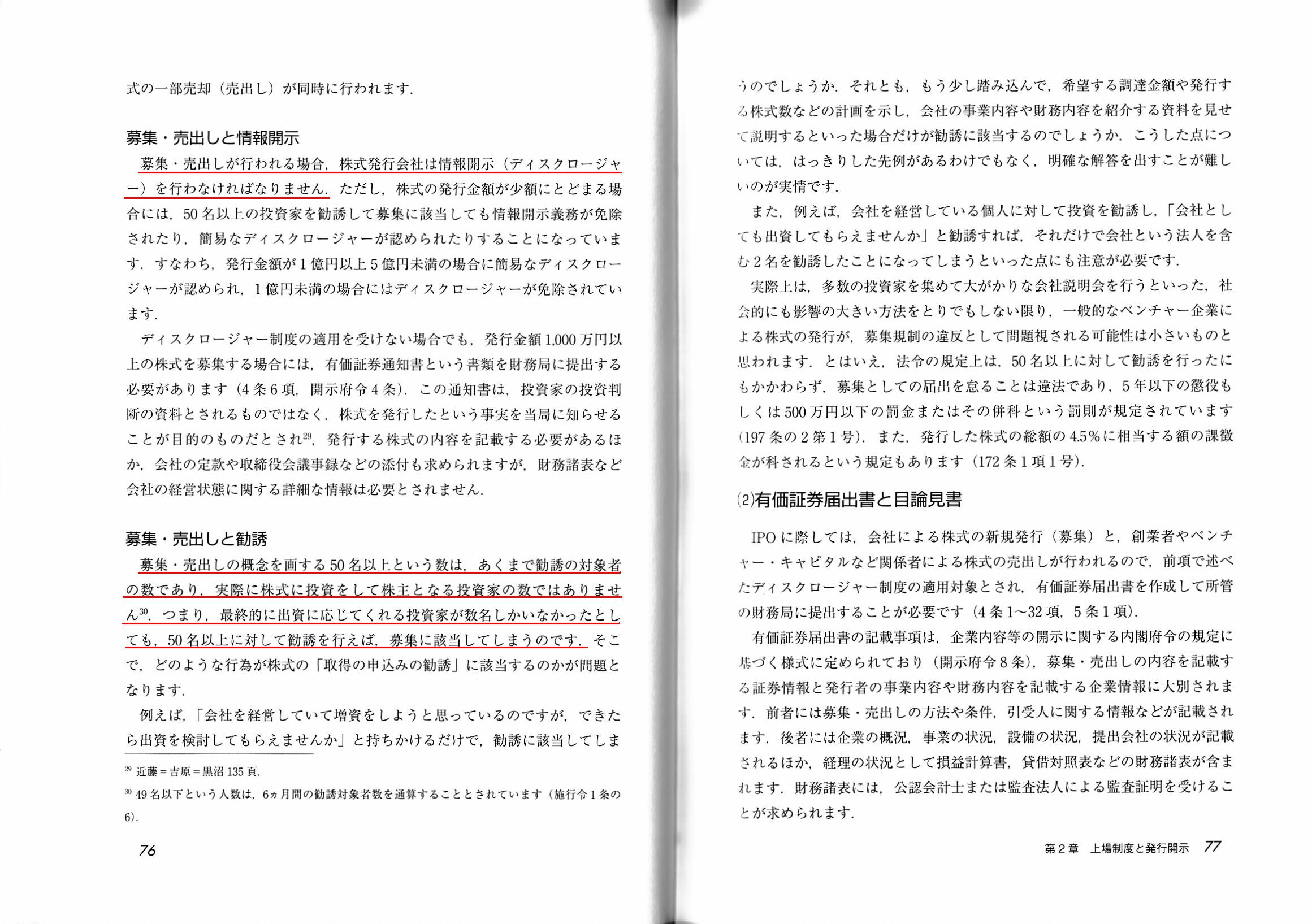

募集・売出しの概念

募集・売出しの意義

募集・売出しの情報開示

募集・売出しと勧誘

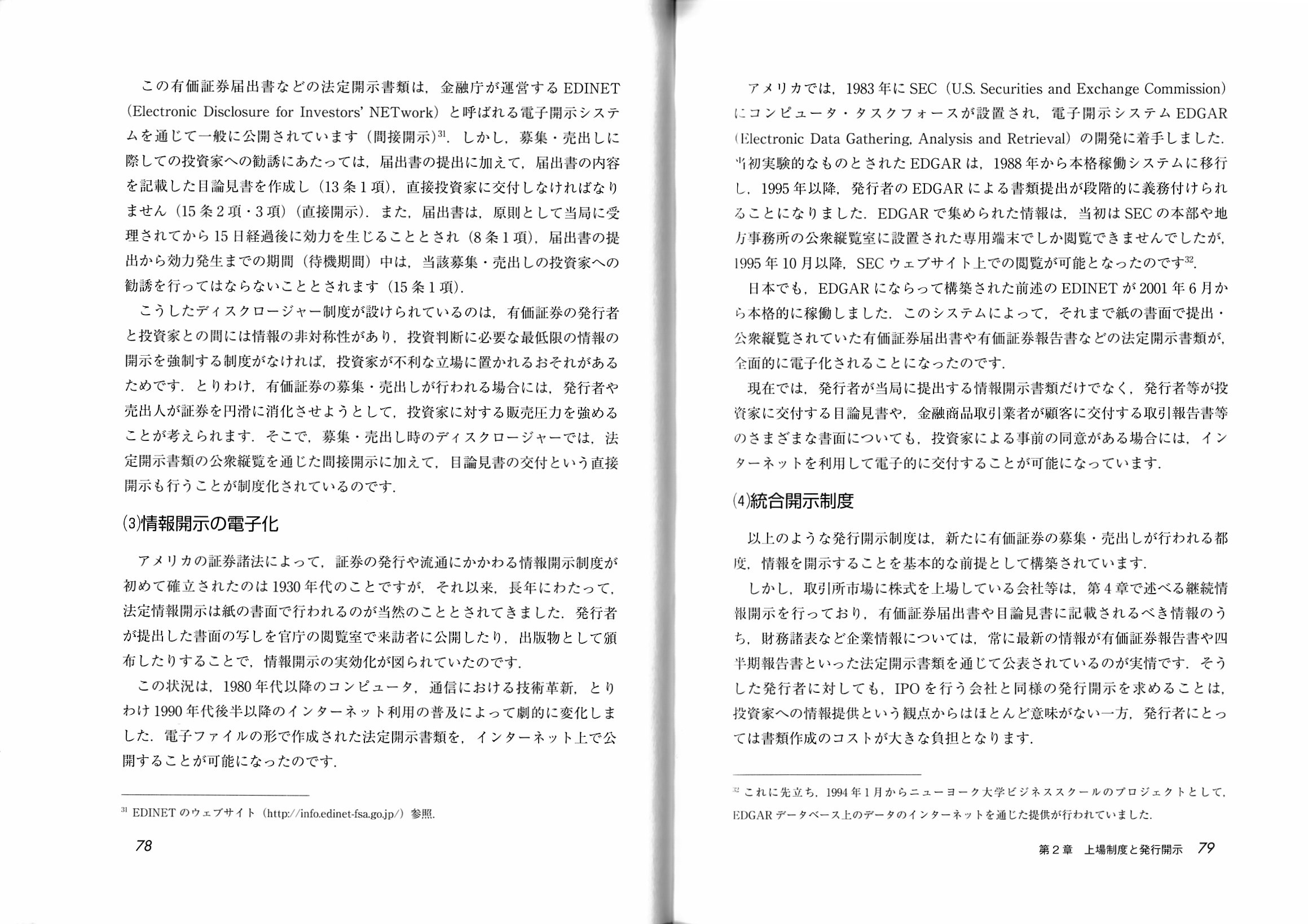

(2) 有価証券届出書と目論見書

(3)

情報開示の電子化

「74〜75ページ」

「76〜77ページ」

「株式の持ち合いの解消」についても一言だけ書きたいと思います。

2018年3月28日(水)付けの日本経済新聞の記事には、最近の株式相場の上昇で上場企業が保有する株式の含み益が増加している、

と書かれてあり、株価が上昇すれば企業は売却しやすくなり「株式の持ち合いの解消」が一段と加速しそうだ、と書かれています。

この点についての私見を言えば、株式売却損を計上してまで「株式の持ち合いの解消」を進める必要はない、となります。

株式売却損を計上した時点で資産効率は悪化した(株式に投じた現金を回収できなかった)、という言い方ができるわけです。

「株式の持ち合い」は、あわてて(損失を計上してまで)解消しなければならないものではないことだけは確かだと思います。

記事にありますように、持ち合い株式が「含み益」を抱えているようであれば、「株式の持ち合いの解消」も1つの方針になる、

というだけのことだと思います。

そして、2017年11月下旬の記事とプレスリリースになりますが、ヤマハ株式会社が株式の持ち合いを目的に所有していた

ヤマハ発動機株式会社株式を売却したという事例についてです。

ヤマハ株式会社が発表しているプレスリリースには、「売却先」について次のように書かれています。

>証券会社(証券会社を通じたブロックトレードによる売却)

また、ヤマハ発動機株式会社が発表しているプレスリリースには、次のように書かれています。

>本日、ヤマハ株式会社及び証券会社より、ヤマハ株式会社が保有する当社株式の内8,000,000株を、

>証券会社へ譲渡した旨の報告があり、

一言で言えば、ヤマハ株式会社は持ち合いを目的に所有していたヤマハ発動機株式会社株式を証券会社へ譲渡した、

ということになります。

そして、証券会社がヤマハ発動機株式会社の株主になった(株主名簿に株主として証券会社が記載されている)、

ということになります。

ヤマハ株式会社は相対取引により証券会社にヤマハ発動機株式会社株式を売却したわけです。

同じ「株式の持ち合いの解消」でも、ヤマハ株式会社の場合は、「株式売却の信託」でもなければ「売出し」でもないわけです。

市場取引以外による所有株式の売却では、相対取引による売却も1つの選択肢なのだろうと思いました。

私は以前、「相対取引」を"face-to-face

transaction"と訳すのはどうだろうかと書いたことがあるのですが、

結局のところ、「相対取引」と「不特定多数を相手にした取引」とは何が違うのかと言えば、

「相手のことを知っているのか否か(顔見知りかどうか)」という点が違うと言えるわけです。

売り手(大株主)と買い手(個人投資家)が直接会って交渉を行える取引を「相対取引」というわけです。

そして、売り手(大株主)と買い手(個人投資家)は直接会って交渉を行うということはできず(制度上想定しない)、

「証券会社(仲介者)を通す取引」と「立会場における買い注文・売り注文を通す取引」のことを

「不特定多数を相手にした取引」といい、特に前者を「売出し」といい後者を「市場取引」というわけです。

ただ、上記のような相違点はあるものの、情報開示制度の下株式の譲渡が認められている時点で、

「ディスクロージャー」の点では問題はない(投資家の利益は保護されている)ということが証券制度上の前提だとも言えます。

つまり、「どの取引を行う場合は相対的に簡易な情報開示で事足り、どの取引を行う場合は相対的に詳細な情報開示を

要求される。」というような相違は生じないはずなのです(開示される情報はどの取引でも同一・共通のはずです)。

例えば、「売出し」では「市場取引」以上に詳細な情報開示が求められるべきだという考え方にはならないはずなのです。

その意味では、発行者が法定継続開示を行っている場合は、「売出し」に際し追加的な情報開示は必要ない、

という結論になると思います(法定継続開示により、どの取引を行う場合も既に投資家の利益は保護されているはずだからです)。

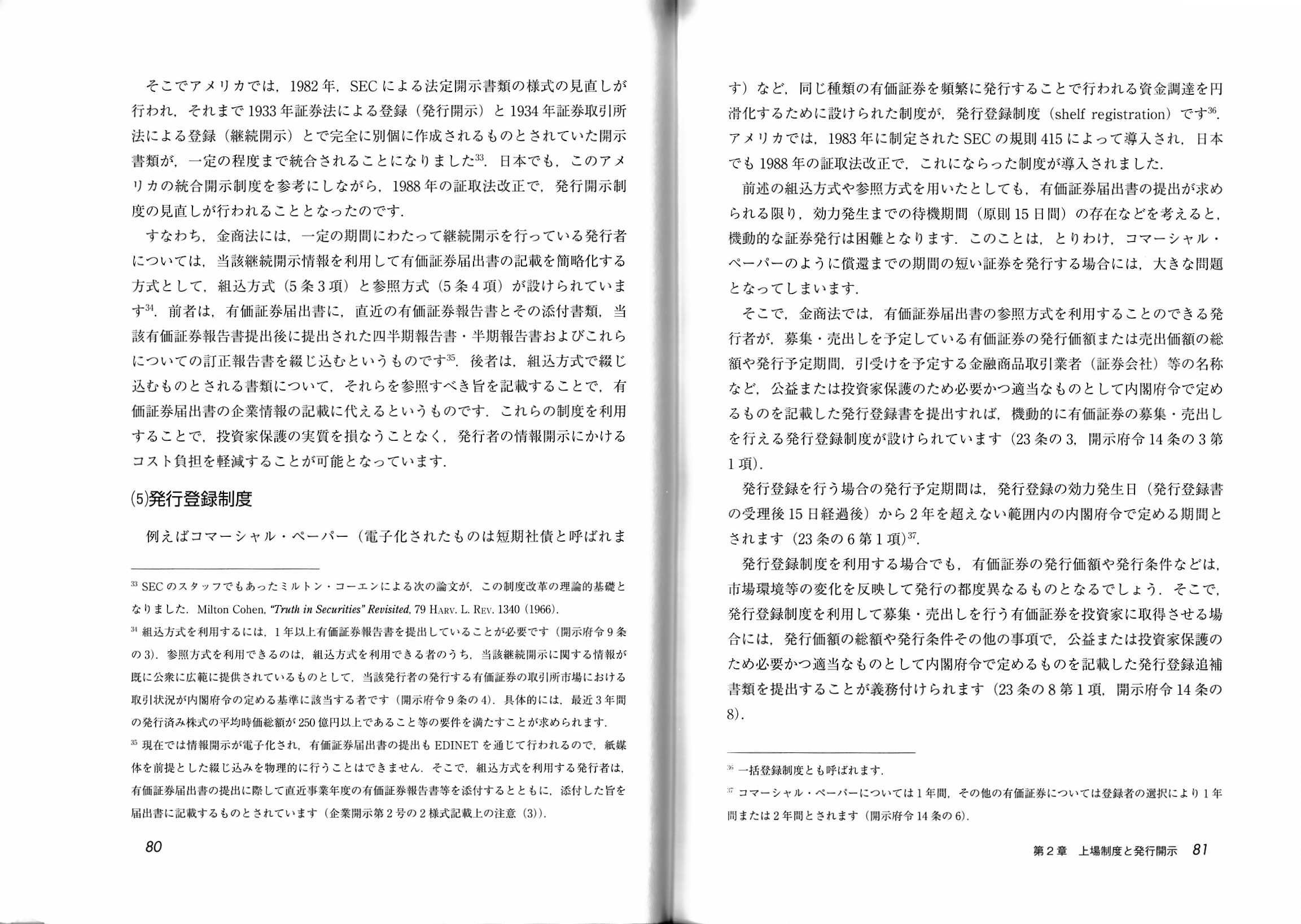

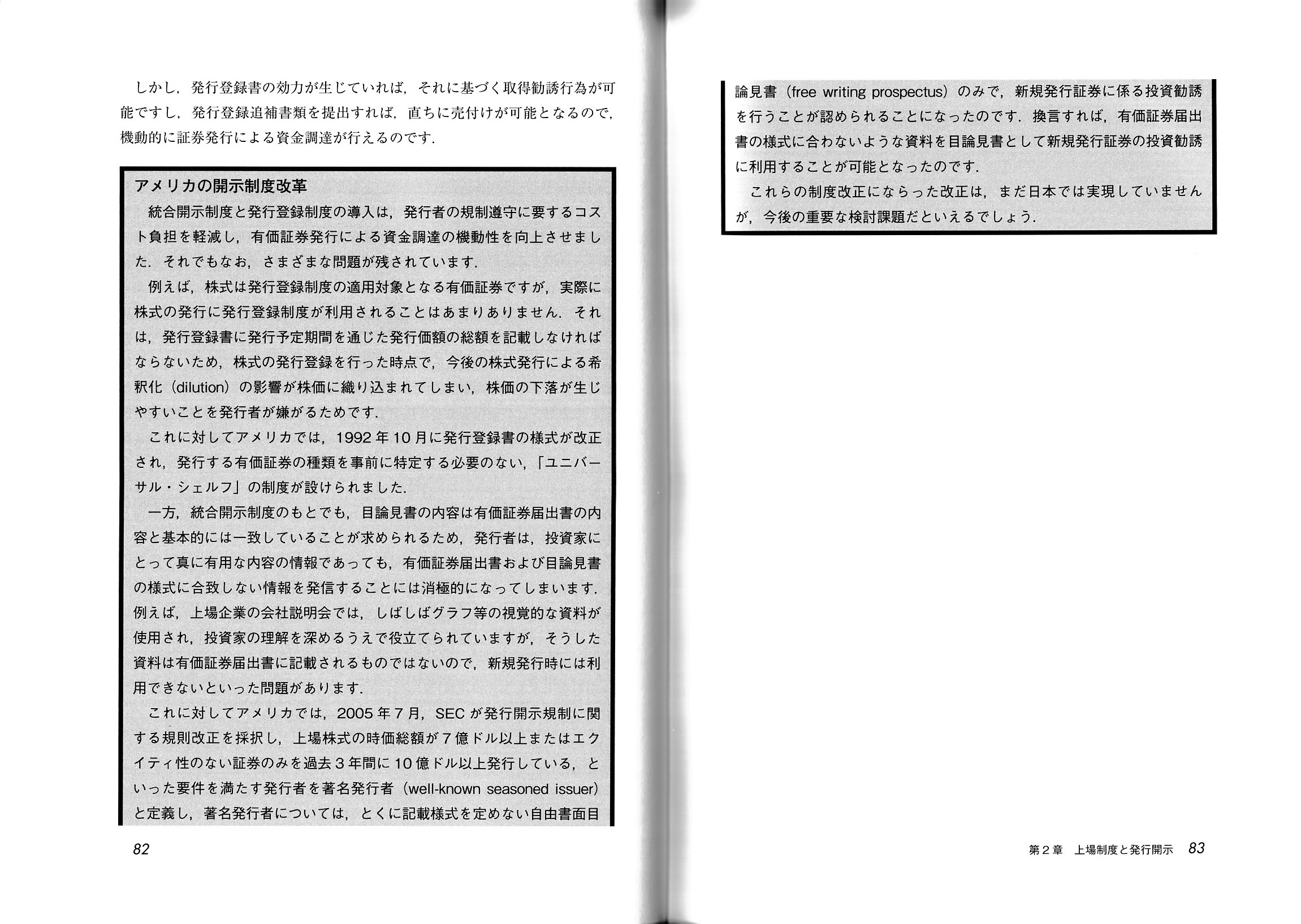

79ページには、わざわざ「統合開示制度」という表現がなされていますが、異なる2つの情報開示を1つに統合するという考え方は

理論的には間違いであり、投資家に対する「ディスクロージャー」(情報開示)はそもそも1つだけである、と考えるべきなのです。

ある投資家が所有株式を「市場外で」かつ「不特定多数の人に」売却する場合は、

その時点でその投資家の取引は理論的には「売出し」に該当します。

昨日書き忘れていた英文と日本語訳です↓。

In the old days, the competent minister used to

approve both "listing" and

"delisting" in a stock exchange also in Japan.

かつては、日本においても、証券取引所への「上場」と「上場廃止」については所管の大臣が承認を行っていました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}