2018�N3��25��(��)

2018�N3��19��(��)

http://citizen.nobody.jp/html/201803/20180319.html

2018�N3��20��(��)

http://citizen.nobody.jp/html/201803/20180320.html

2018�N3��21��(��)

http://citizen.nobody.jp/html/201803/20180321.html

2018�N3��22��(��)

http://citizen.nobody.jp/html/201803/20180322.html

2018�N3��23��(��)

http://citizen.nobody.jp/html/201803/20180323.html

2018�N3��24��(�y)

http://citizen.nobody.jp/html/201803/20180324.html

����́A��������A�u�،����x��A��ꊔ���̑��Ύ���͎��R�ɔF�߂���B�v�Ƃ����_�ɂ��čl�@���s���܂����B

�����āA�u���_�I�ɂ́A�����̔�����������ӏ��ɏW��������ׂ����R�͂Ȃ��B�v�A�Ə����A

�w�p����ɗ��_�Ƃ��Ċm�����Ă���Ƃ����u�s��̌������v�ɂ��āA���������̂悤�ɏ����܂����B

>�����s��ɂ����Đ^�ɋ��߂���ׂ��Ȃ̂́A�����ȉ��i�`���Ȃǂł͂Ȃ��A���́u�����ȓ������f�̌`���v�ł���Ǝv���܂����B

���Z�o�ϊw��،������_�̕���ɂ����āA�u�����I�s�ꉼ���v�ƌĂ�闝�_���m�����Ă���A���̗��_�Ɋ�Â��܂��ƁA

�u�s�ꂪ���S�Ō����I�ł��鎞�A�s��ɂ����Č����ȉ��i�`�����Ȃ����B�v�Ƃ������_�ɂȂ�킯�ł��B

�u�����I�s�ꉼ���v�́A�u�����Ƃ̍s���Ɗ�����������闝�_�v���Ɓi�����������������Ӗ����Ɓj��ʂɑ������Ă��܂����A

���l�̎����i�u�����I�s�ꎄ���v�j�ɂȂ�܂����A�u�����I�s�ꉼ���v�́A

���{���I�ɂ́u���s�҂̍s���Ɠ����Ƃ̓����s�����������l�����v�Ȃ̂ł͂Ȃ����Ǝv���܂��B

�����ł����u���s�҂̍s���v�Ƃ͖@��J�����ނ̒�o��K�����J����L�҉�₻�̑����s�҂Ɋ֘A��������w���A

�����ł����u�����Ƃ̓����s���v�Ƃ́A�����\�z�⊔���́u�{���I���l�v�̎Z��┄�蒍���┃���������w���܂��B

���̌�����������ƁA�u���S�Ō����I�Ȏs��v�Ƃ́A�����s��ɂ����銔���̉��i�i�����Ȋ����`���j�]�X�͎��͑S���W���Ȃ��A

�u�����s��ɂ����铊���Ƃ̓������f�́A���̊����̉��l������Â�����f���Ă���B�v�Ƃ�����Ԃ��w���̂��Ǝv���܂��B

�u�����ȁi�����S�Ō����I�ȁj�����s���v�Ƃ����̂͂���܂����A�u�����ȉ��i�v�Ƃ����͎̂��͂Ȃ��̂ł��B

���ȏ������T�C�g���Łu�����I�s�ꉼ���v�ɂ��Ă̐�����l������ǂ݂܂��ƁA�u���i�v�𒆐S�ɋc�_���W�J����Ă��܂��B

�u�s��̉��i�͌����ł��邩�ۂ��H�v��u���i�ϓ��⊔���͑S�Ă̏���D�荞��ł��邩�ۂ��H�v�Ƃ������c�_����ł��B

�������A�^�ɋc�_���˂Ȃ�Ȃ��̂́A���́u���i�v�ł͂Ȃ��A�u�����Ƃ͊��S�Ō����I�ȓ������f���s���Ă��邩�ۂ��H�v

�Ƃ����_�ł���킯�ł��i�u���i�v�͒P�ɁA�u�����Ƃɂ�铊�����f�̌��ʁA�������ϓ�������B�v�Ƃ��������̂��ƂȂ̂ł��j�B

�u�����I�s�ꉼ���v�́u�N���v�́A���c�_�̒��j�����Ƃ����u���i�`���v�]�X�ł͂Ȃ��A

���́u�����Ƃɂ�铊�����f�v�̊��S����������������̂ł͂Ǝv���܂��B

�u�����I�s�ꉼ���v�́A�N���I�ɂ́A�u���i�`���v�ł͂Ȃ��A�u�����Ƃ̓����s���v���l�@�̒��S�I�Ώۂ������̂��Ǝv���܂��B

�N���I�ɂ́A�u�����I�s�ꉼ���v�ɂ����Đ^�ɋc�_���˂�Ȃ�Ȃ��̂́A

�u���i�`���v�ł͂Ȃ��A�u�����Ƃ̓����s���v�Ȃ̂��Ǝv���܂��B

�Ȃ��Ȃ�A�u�����Ƃ̓����s���v�̌��ʁu���i�`���v���Ȃ���邩��ł��B

�u���i�`���v�̑O�i�K�Ƃ��ď�Ɂu�����Ƃ̓����s���v������킯�ł��B

�u�s��̓����Ƃ̓����s���͊��S�Ō����I�ł��邩�ۂ��H�v��u�����Ƃ͎s��ɂ����Ċ��S�Ō����I�ȓ������f���s���Ă��邩�ۂ��H�v

�Ƃ����_�ɂ��čl�@���s�����Ƃ��A�u�����I�s�ꉼ���v�̖{���������Ǝv���܂��B

�����Ă���ɁA�ӊO�Ɏv����������܂��A���_�I�ɂ́A�����Ɗ����́u�{���I���l�v�Ƃ͒��ړI�ɂ͊W���Ȃ��̂ł��B

���̗��҂̊Ԃɂ́A��Ɂu���蒍���v�Ɓu���������v�Ƃ�"encounter"����݂���̂ł��B

�u���蒍���v�Ɓu���������v�Ƃ�"encounter"�Ȃ��ɁA�������ϓ����邱�Ƃ͌����ĂȂ��̂ł��B

"encounter"�Ƃ́A��{�I�ɂ́u�i���R�́j�o��v��u���R�o���킷�v�Ƃ����Ӗ��ł����A

�u�G�Ƃ̑����v��u�G�Ƒΐ킷��v�Ƃ����Ӗ�������܂��B

�܂��A"encounter"�̌ꌹ�́A�Ê��̃t�����X��Łu�Η����āA�Ԃ����āv�Ƃ����Ӗ����Ǝ����ɍڂ��Ă��܂��B

�����̔����́A�����Ɣ�����Ƃ������̓������v�������Č݂��ɑΗ����āA

�u���̉��i�łȂ瑊��͎���ɉ����邾�낤�v�Ǝ����ɏ����ł��L���Ȓ������݂��ɂԂ��������ŁA����������̂Ȃ̂ł��B

����ɁA���_�I�ɂ́A�����s��ɒm�荇����1�l�����܂���̂ŁA

���Ȃ킿�A����̑�����Ɠ������������킹�ė����Ɂi�����s��Ɂj���ꂷ��킯�ł͂���܂���̂ŁA

�����Ɣ�����͏�Ɍ݂��ɋ��R�ɗ����Łi�����s��Łj�o����ƂɂȂ�킯�ł��B

�����u�o��v��u�o��v�ł��A"encounter"��"date"�̐����̊T�O�Ȃ̂ł��B

�����s��ɂ����āA�����̔����͎������\�z���銔���́u�{���I���l�v���������u������̉��i�v�Łu���蒍���v���o���A

�����̔�����͎������\�z���銔���́u�{���I���l�v�����Ⴂ�u������̉��i�v�Łu���������v���o���킯�ł��B

�ȒP�Ɍ����A�s��ɂ����銔���`���̑O�i�K�Ƃ��āA�u���蒍���v�Ɓu���������v�̂��߂�����������킯�ł��B

�����u���蒍���v��u���������v��u���߂������v�Ɗ����́u�{���I���l�v�͊W���Ȃ��킯�ł��B

�Ȃ��Ȃ�A�����̔����͎������\�z���銔���́u�{���I���l�v�Łu���蒍���v���o���킯�ł͂���܂��A

�����̔�����͎������\�z���銔���́u�{���I���l�v�Łu���������v���o���킯�ł͂Ȃ�����ł��B

�ނ���A�����̔����������̔�������A�ǂ�����u�������\�z���銔���́w�{���I���l�x�Ƃ͈قȂ鉿�i�v�Œ������o���̂ł��B

�Ȃ��Ȃ�A�u�������\�z���銔���́w�{���I���l�x�Ɠ������i�v�Œ������o���Ă��A���_�I�ɂ�1�~���ׂ���Ȃ�����ł��B

���蒍���������������A�e�����Ƃ��\�z���銔���́u�{���I���l�v�Ƃ͈قȂ鉿�i�ł��B

���������āA���蒍���Ɣ��������Ƃ̖�艿�i�ł��銔���́A�����́u�{���I���l�v�Ƃ͈قȂ鉿�i�Ɏ�������̂ł��B

���_���ꌾ�Ō����A�����Ɂu�����ȉ��i�v�Ƃ����̂͂Ȃ��̂ł��B

��ʂɁA�q�ϓI�Ȏ���������i�ł���s�ꉿ�i�����鎑�Y�ɂ��Ă͎s�ꉿ�i�����̎��Y�́u�������l�v�ł���ƌ����Ă��܂����A

���́A���Ƃ���ꊔ���ł��낤�Ƃ��A�����͊����́u�������l�v������\���Ă͂��Ȃ��̂ł��B

�u���i�v�Ɓu���l�v�͈قȂ�܂��B

�u���i�v�Ƃ́A�u���l�v����ɓ���邽�߂Ɏx�����u�Ή��v�ɉ߂��Ȃ��̂ł��B

�����āA�u�����ȉ��i�v�Ƃ����T�O�͂Ȃ��ȏ�A���ǂ̂Ƃ���A���́u�����ȉ��i�`���v�Ƃ����T�O���Ȃ��̂ł��B

�܂��ŏ��ɁA�s��̊e�����Ƃ͊����́u�{���I���l�v���Z�肷��̂ł����A����Ɂu���l�v�ƌĂԂ킯�ł��B

�����Ď��ɁA�s��̊e�����Ƃ͂��̊����̂��߂Ɂu�Ή��v���x�����̂ł����A����Ɂu���i�v�ƌĂԂ킯�ł��B

�s��̊e�����Ƃ̗��ꂩ�猩��A�����ɂ́u���l�v�͂���̂ł����A�����Ɂu���i�v�͂Ȃ��̂ł��B

���Ȃ킿�A�����ɂ́u�����ȉ��i�v�Ƃ����̂͂Ȃ��̂ł��B

�u���i�v�Ƃ����̂́A�u���l�v�Ƃ͈قȂ���̂ł��B

�u���l�v�Ƃ����̂́A�l���^�ɗ~�������̂ł��B

�u���l�v�̂��߂ɐl���x�������̂��u���i�v�Ƃ����̂ł��B

>���ȏ���ǂ�ŁA�����I�ɂ́u�@����������̎�����W���̌����v������Ă����킯�ł����A���͂܂��ŏ��́E�����I�ɂ́A

>�u�����̔�����������ӏ��ɏW��������ړI�́A�����Ƃ����L�����p����@����ő剻�����邱�Ƃł���B�v�Ǝv���܂����B

��Ђ̊����������铊���Ƃ��s���葽���ƂȂ�ꍇ���ЂɁu���Z�����v����߂��Ă��Ȃ��ꍇ�́A

�����Ƃ̗��v�ی�̊ϓ_����A�u�����Ƃɏ��L�����p����@����ő�����邱�Ɓv���،����x�㋁�߂���킯�ł��B

���̊ϓ_���猾���A����̑��肩�犔�����w�����悤�Ƃ����ꍇ�i������肪���ɂ��đ��Ύ�����s����ꍇ�j�ł����Ă��A

�������҂͎s��ɂ��ꂼ�ꔃ�������Ɣ��蒍�����o���Ȃ���Ȃ�Ȃ��A�Ƃ����l�����ɂȂ�܂��B

���̎��A�����̔�����́A����̔���肾���ł͂Ȃ��A�u�s��̑S�����Ɓv�ɑ��Ċ������p�̋@�����Ȃ���Ȃ�Ȃ��A

�Ƃ����l�����ɂȂ�܂��i�s��̊������p��]�҂͓��藼�����҂����ӂ������i�Ŋ����̔����Ɋ������Ă��炤���Ƃ��ł���j�B

���̍l�����͊m���ɗ����ł������A�u�،�����̕������v���،����x�㋁�߂���̂́A

�����Ƃł͂Ȃ����s�҂̕��ł���i���铊���ƊԂ̏،���������̓����Ƃ̗��v�ɉe����^���邱�Ƃ͂Ȃ�����j�A

�Ƃ����l�����Ɋ�Â��A��ꊔ���̑��Ύ���͗��_����\���ɔF�߂���i���铊���ƊԂ̑��Ύ�������̓����Ƃ̗��v��

�Q���邱�Ƃ͂Ȃ�����j�Ƃ������_�ɂȂ�킯�ł��B

�ȏ�̋c�_�Ɗ֘A�̂��邱�ƂȂ̂ł����A�~�����}�[�̃����S���،�������̎��Ⴊ�����̃q���g�ɂȂ�Ǝv���܂����B

���ŋ߂̋L�����܂߁A�~�����}�[�̃����S���،�������Ɋւ���L�����������Љ�����Ǝv���܂��B

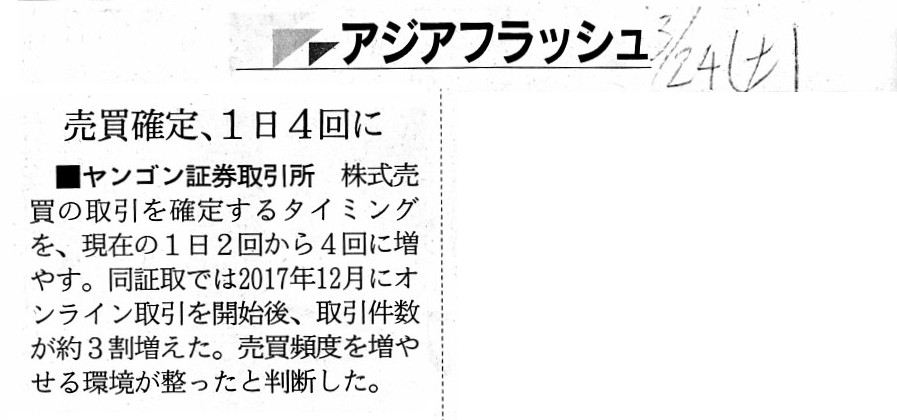

2018�N3��24��(�y)���{�o�ϐV��

�������S���،�������@�����m��A1��4���

�i�L���j

�����S���،�������A�����P���S���

�@�������S���،�������@���������̎�����m�肷��^�C�~���O���A���݂̂P���Q��S��ɑ��₷�B

���؎�ł�2017�N12���ɃI�����C��������J�n��A�����������R���������B�����p�x�𑝂₹������������Ɣ��f�����B

�@�s��Q���҂�������i���̎�����ł̓��A���^�C���Ŕ������m�肷�邪�A

�����S���؎�ł͂���܂ŁA�ߑO11���ƌߌ�P���̂P���Q�����������̃}�b�`���O�����Ă����B

�����ɂ��،����ǂ̏��F�āA�ߑO10���Ɛ��߂ɂ��������悤�ɂ���B

�@�����S���؎��16�N�R���Ɋ���������X�^�[�g�������A����Ɛ��͂T�ЁB

�����͉����𑱂��Ă���A�s�ꊈ�������}���ƂȂ��Ă���B���؎�ɂ͑�a��������{������O���[�v���o�����Ă���B

�i���{�o�ϐV���@2018/3/23

17:30�j

ttps://www.nikkei.com/article/DGXMZO28498060T20C18A3FFE000/

�@�^�C�،�������͓���A�W�A�㔭���̃J���{�W�A�A���I�X�A�~�����}�[�A�x�g�i���̊�Ƃ���ꂵ�₷�������s���n�݂���B

�P�T���E�}���`���X�B�В������{�o�ϐV���ɖ��炩�ɂ����B���ӂS�J���ɐi�o����^�C��Ƃ�ΏۂƂ��������w�����J������B

���������������R���n��ւ̓����̌����Ƃ��Ă̖����m�ɂ��A���̃A�W�A�̏؎�ɑ���D�ʐ����m�ۂ���B

�i���{�o�ϐV���@�����@2018/2/21�t�j

ttps://www.nikkei.com/article/DGKKZO27147560Q8A220C1FFE000/

�����S���؎�ɂT�Жڏ��@���߂Ďs�ꂩ�玑�����B�@��������̊���������

�@�y�����S�����V�c�T��z�~�����}�[�̃����S���،��������26���A�T�ЖڂƂȂ�u�s�l�g�e���R���v����ꂵ���B

2016�N�R���ɓ��؎�ł̊�������n�܂��Ĉȗ��A���߂Ďs�ꂩ��̎������B���V�K�������J�i�h�o�n�j�ƂȂ����B

26���ߑO�̎���ł������l��3250�`���b�g�i��260�~�j�ƂȂ�A���J���i��3000�`���b�g���������B�V�K���͖�P�N�Ԃ�B

�@�s��W�҂́A�V�����̏�ꂪ�،��s��̊������ɂȂ��邱�Ƃ����҂���B

��ꊔ���̎������z�̉��d���ςƂ��ĎZ�o����l�x�`�m�o�h�w�i�~�����}�[�����w���j�͊ɂ₩�ɉ����葱���Ă���A

���݂͂P�N�O���25������鐅�����B�������������ƂƓ����Ƃ̐L�єY�݂��������z�Ɋׂ��Ă����B

�@�s�l�g�e���R����07�N�A�d�b�����@�̐�����ЂƂ��ă~�����}�[�k���̃V�����B�őn�ƁB

�g�ѓd�b�p�̓d�g������t�@�C�o�[�Ԃ̕~�݂Ɏ��Ƃ��g�債�Ă���B����̐V�K���ɔ������呝����20���`���b�g�B�����B

���Ђ̃e�B�n�E���E�B���В���26���A�V�K�����L�O���鎮�T�Łu���̊�Ƃ���ɑ����Ăق����v�ƌĂт������B

�@17�N12���ɊO���l�̊����ۗL�K�����ɘa����V��Ж@�����������B

���@���{�s�����18�N�W���܂łɁA�����S���؎�ł̊O���l�����Ƃ̎�������ւ���錩�ʂ����B

�@���{�̊����́A�~�����}�[�̎��{�s��琬���T�|�[�g���Ă����B�����S���؎�ɂ͑�a��������{������O���[�v���o���B

���Z���͏،����ǂɐ��Ƃ�h�����A�ēs���̗��Ă��x�����Ă���B

�@26���̎��T�ɏo�Ȃ������t�{�̑���p���������́u�~�����}�[�̎��{�s����t���i�ꂢ�߂��j�����琬�����Ɉڍs����

�ߖڂ��}���Ă���v�Əq�ׁA����Ɏx�����������Ă����ƕ\�������B

���{���{�́A����Ƃ̊J��Ⓤ���Ƒw�̊g��Ɍ��������͌v���B�����Ői�����c�_������݂���B

�@�،���Ђ̊W�҂ɂ��ƁA�s�l�g�e���R���̂ق��ɂ����Ђ������������Ă���B�P���ɂ͈ꕔ�،���ЂŃl�b�g��ʂ���

�����������ł���悤�ɂȂ����B�������{�s��琬�ɂ́A�����Ƃ�ی삷���Ɠ����̊m����A

�����J�̐��̐����Ƃ������ۑ���c��B���S�Ȏs���������ɂ́A���̒����x�����������Ȃ��B

�i���{�o�ϐV���@2018/1/26

16:21�j

ttps://www.nikkei.com/article/DGXMZO26186130W8A120C1FFE000/

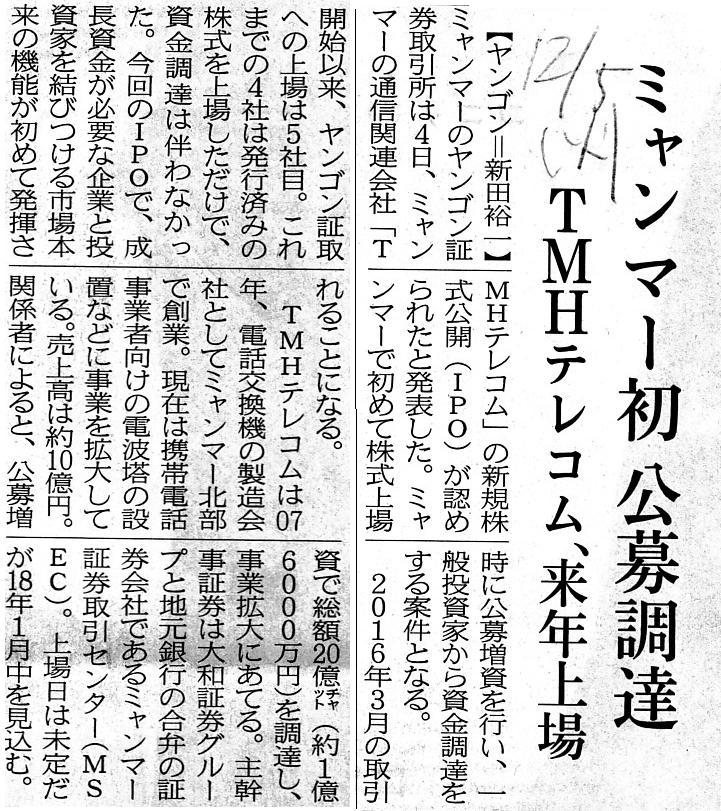

2017�N12��5��(��)���{�o�ϐV��

�~�����}�[�� ���咲�B�@TMH�e���R���A���N���

�i�L���j

�@�����S���،���������L�єY��ł���B�P�N���O�Ɏ�����J�n�������̂́A����Ƃ͂S�ЂɂƂǂ܂��Ă���B

�����w�����s�[�N�̔����ȉ��ɉ��������B�����S���؎�͂��̂قǓ����ƌ����Z�~�i�[���J�Â���Ȃǂœ����Ƃ��Ăэ��݁A

����̂Ă������}�邪�A�~�����}�[�Ŋ����s�ꂪ�{�i�I�ɋ@�\����܂ł̓��͌����������B

�@�����S���s���̃z�e���ŊJ���ꂽ�u�x�r�w�@�d�w�o�n�v�B�~�����}�[�ŏ��߂ĊJ���ꂽ�����ƌ����̍L��i�h�q�j�t�F�A�ŁA

�u�����s��̖����Ɠ����̖��́v�ȂǂƑ肵���Z�~�i�[�ɁA���v1000�l�ȏオ�Q�������B

�@�Q���҂̂قƂ�ǂ͊�������̌o�����F���B�Z�~�i�[�ł́u�ǂ̉�Ђ̊��������̂��v�Ƃ������������ь����B

����ł��،���ЂU�Ђ��݂��������J�ݎ葱���̃u�[�X�ɂ͐l�̗r��邱�Ƃ��Ȃ������B

�@�����M�����܂����ŁA�����s��͐���オ���Ă��Ȃ��B2016�N�R���Ɏ�����J�n���������S���؎��

�������������Ȏ�����s��ꂽ���̂́A���̌�͒���B�����w���̂l�x�`�m�o�h�w�i�~�����}�[�����w���j�͔����ȉ��ɉ��������B

�@�����S���؎�ɏo��������{������O���[�v�̐��c�čō��o�c�ӔC�ҁi�b�d�n�j��10���A

����Ƃ��S�ЁA�،���Ђ��U�ЂɂƂǂ܂錻��Ɂu�\���ł͂Ȃ��ƌ��킴��Ȃ��v�ƌ�����B

�@�w�i�ɂ͓����Ƒw�̔���������B�����ŊJ�ݍς݂̏،������͖�R�����ɂƂǂ܂�B

�J�ݓ��������S�����������A�����̉������݂đ��X�Ɉ����g�����Ƃ����l�����Ƃ������B

��ꂵ�Ă��A�����������A�������������ނ悤���Ɗ�Ƒ������̗��_�������ɂ����B

�@���{����S���؎���Ή����}���B�W�����{�A����Ƃɑ��Ēʏ�25���̖@�l�ł�20���Ɉ���������D���[�u�\�B

�������̂Q�N�ȏ�O�ɑk���Ĕ[�ŏ����Ȃ��Ƃ������x��݂����B

�~�����}�[��Ƃւ̊O���l�̓�����F�߂��Ж@��������������A

�O���l�̊����s��ւ̎Q�����F�߂��A�،��s��̊������ɂ��Ȃ���B

�@���{�Ȃǂ̎p����]�����A�N���ɂ͂P�`�Q�Ђ��V�����s���V�K���Ŏ������B�����{���錩���݂��B

�~�����}�[�̌o�ϐ����ɂƂ��ď،��s��̈琬���s���Ƃ̔F���́A��������A���{���A��Ƃ����L���Ă���A

������i�̉��v�����҂���Ă���B

�i���{�o�ϐV���@2017/9/11

19:10�j

ttps://www.nikkei.com/article/DGXLASDX10H1X_R10C17A9FFE000/

����X�L�������ďЉ�����ȏ��̒Ǖ�ł����B

�u�[�~�i�[���@���Z���i����@�v�@����a ���ˑP�� ���@�i���{�o�ϐV���o�ŎЁj

��13�́@�،��s��̃C���t���X�g���N�`���[

1. ���Z���i�����

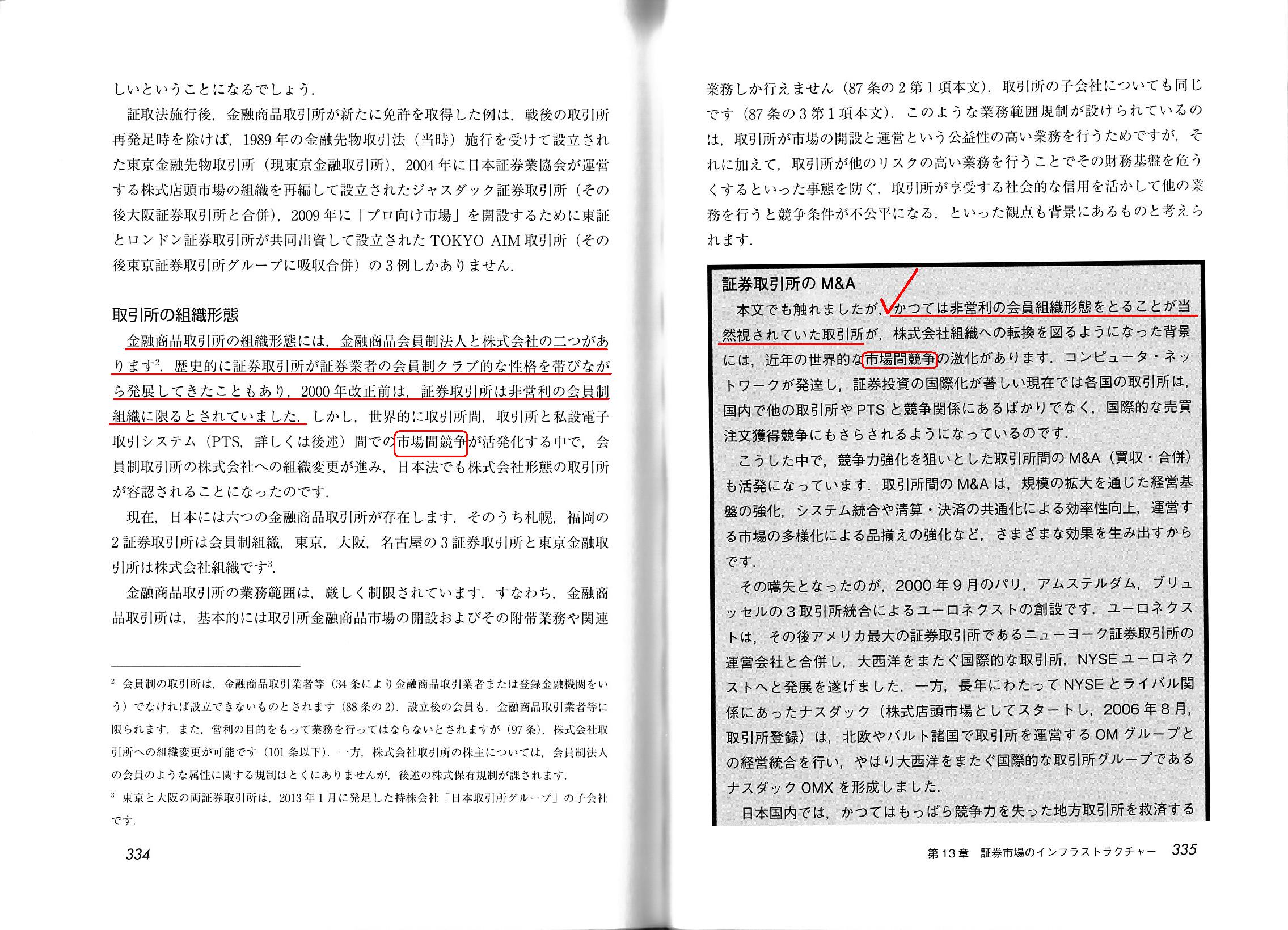

�u331�y�[�W�v

�܂��A�Љ�Ă���2018�N3��24��(�y)�t���̓��{�o�ϐV���̋L���ɂ��Ăł����A

�~�����}�[�̃����S���،���������A���������̎�����m�肷��^�C�~���O�����݂̂P���Q��S��ɑ��₷�A�Ƃ̂��Ƃł��B

����܂ł́A�ߑO11���ƌߌ�P���̂P���Q�����������̃}�b�`���O�����Ă����̂ł����A

����͌ߑO10���Ɛ��߂ɂ����������̃}�b�`���O������悤�ɂȂ�Ƃ̂��Ƃł��B

���{��č��ȂǁA�s��Q���҂�������i���̎�����ł̓��A���^�C���Ŕ������m�肷��V�X�e���ƂȂ��Ă���̂ł����A

�����S���،�������ł́A�������������ɏ��Ȃ����Ƃ����R��1�ł��傤���A1����2��̂ݔ������m�肷��悤�ł��B

�����S���،�������ł́A1���̂����ōŌ�ɔ������m�肷��̂́u�ߌ�1���v�ƂȂ��Ă���悤�ł����A

1���̎���I�����ɂ͔����͊m�肳���Ȃ��̂��낤���Ƌ^��Ɏv���A�����S���،�������̃E�F�u�T�C�g�����Ă݂܂����B

Trading procedure�iYangon Stock

Exchange�j

ttps://ysx-mm.com/trading/trading-procedure/

>Trading hours

>Order acceptance time 9:30 am to 1:00

pm

>Matching time

11:00 am and 1:00 pm

�����S���،�������̎�����ԁi������t���ԁj�́u�ߑO9��30������ߌ�1���܂Łv�ł������A

��莞�ԁi�����̕t���������ԁj�́u�ߑO11���ƌߌ�1���v�ƂȂ��Ă��܂��B

�Ȃ�ƃ����S���،�������ł́A������ԁi������t���ԁj�́u�ߌ�1���v�ŏI�����邱�ƂɂȂ��Ă���Ƃ̂��Ƃł��B

�����S���،�������ł́A�����������ԁi������t���ԁj����������v��͂Ȃ��悤�Ȃ̂ł����A

�����S���،�������Ƃ͑ΏƓI�Ȏ��Ⴊ����܂����̂ŏЉ�܂����B

2017�N2��22��(��)���{�o�ϐV��

��������@��Ԏ���A���ԉ���������

�i�L���j

���{�̏،�������ɂ����������Ԃ͒ʏ�ߌ�3���܂łł���킯�ł����A

��������̃f���o�e�B�u����́A���݂͌ߌ�5��30���܂łƂȂ��Ă���悤�ł��B

��������ł́A������Ԃ�����ɉ������A�j���[���[�N�����s��̎�����Ԃ̑S�Ă��J�o�[�ł���悤�ɂ�����j�̂悤�ł��B

�ĘA�M����������iFRB�j�̗��グ���\���A�č��ȂNJC�O���̃j���[�X�ɍ��������Ƃ��_��ɑΉ����f����������s�����Ƃ�

�ł���悤�ɂ��邱�Ƃ��ړI�Ƃ̂��Ƃł��B

��������̎��݂́A���A���^�C�����i�������j�Ƃ����Ӗ��ł́A�����ƂɂƂ��Ė]�܂������j�ł���ƌ�����Ǝv���܂��B

�����A�u�@����������̎�����W���̌����v�̎�|�i�����Ƃւ̊������p�@��̒j�������I�ɓ��܂�A

������ԁi������t���ԁj�͓����ƂɂƂ��ĒZ�������悢�i���蒍���������I�ɏo���₷���j�A�ƌ�����Ǝv���܂��B

�������́A���݂̃����S���،�������̂悤�ɁA��莞�ԁi�����̕t���������ԁj�����肷��A�Ƃ����Ă����ɓK���Ǝv���܂��B

In order for a buy order and a sell order to "encounter" each other,

both

a buyer and a seller must stand in the market at the same time.

���������Ɣ��蒍�����o����߂ɂ́A������Ɣ����̗����������Ɏs��ɂ��Ȃ���Ȃ�܂���B

>�~�����}�[�̃����S���،��������4���A�~�����}�[�̒ʐM�֘A��ЁuTMH�e���R���v�̐V�K�������J�iIPO�j��

>�F�߂�ꂽ�Ɣ��\�����B

���݁A���{�ł́A�����̏���F�߂邩�ۂ��͏،���������g���R�������邱�ƂɂȂ��Ă���킯�ł����A

�~�����}�[�̏،��K���ł́A�،����ǂ����F������A�Ƃ����،����x�ɂȂ��Ă���悤�ł��B

���̘_�_�ɂ��ẮA�u�،�������̑g�D�`�ԁv�Ɗ֘A������c�_�ɂȂ�Ǝv���܂��B

�����Љ�Ă��鋳�ȏ���334�`335�y�[�W�ɋL�ڂ�����܂��B

�Ⴆ�A���{�ł́A�،�����@��2000�N�ɉ��������O�́A�،�������͔�c���̉�����g�D�Ɍ���A�Ƃ���Ă��܂����B

������̏،�������͉c���̖ړI�������ċƖ����s���Ă͂Ȃ�Ȃ��A�ƌ��݂ł����Z���i����@�ɒ�߂��Ă���悤�ł����A

������̏،�������ł���Δ�c���̉^�c���\�Ȃ̂��ƌ����A�����͕K���������m�ł͂Ȃ��Ǝv���܂��B

�ߔN�ɂȂ��ď،�������̊ԂŐ��E�I�Ɏs��ԋ������������Ă���A�Ƃ̋L�q�����ȏ��ɂ���킯�ł����A

��c���Ƃ������Ƃ͋����͍s��Ȃ��Ƃ������Ƃł͂Ȃ����낤���Ǝv���܂����B

�،�������̊Ԃŋ��������Ă���ƌ����Ă��鎞�_�ŁA�c����ړI�ɂ��Ă���Ǝ����Ō����Ă���悤�Ȃ��̂��Ǝv���܂��B

�܂��A�،�������ɏ�ꂷ���������������Α�����قǁA�،�������͏��̂��߂̎萔������邱�Ƃ��ł���킯�ł��B

�܂�A�،�������ɂ́A�ϋɓI�Ɋ����̏���F�߂悤�Ƃ���C���Z���e�B�u�i���@�j�����R�Ɠ����킯�ł��B

����Ɍ����A�o�������ď،���������J�݂������͂܂��ɏ،���Ђł���킯�ł��B

�،�������ɏ�ꂷ���������������Α�����قǁA�،���Ђ͏،�����Ɋւ���萔������邱�Ƃ��ł���킯�ł��B

�܂�A�o���҂ł���،���Ђɂ��A�ϋɓI�Ɋ����̏���F�߂悤�Ƃ���C���Z���e�B�u�i���@�j�����R�Ɠ����킯�ł��B

����ł́A�{���ł���Ώ�ꂪ�F�߂��Ȃ��悤�Ȋ����ł������A��ꂪ�F�߂��Ă��܂��X�����o�Ă���킯�ł��B

�^�̈Ӗ��Ŕ�c���Ƃ́A���������̑��ǂ�،�����̊����x�͎����̗��v�Ƃ͑S�����W�ł���A�Ƃ����Ӗ����Ǝv���܂��B

���������āA�،���Ђ�������̏،���������J�݂��邱�Ǝ��͖̂��͂Ȃ��Ǝv���̂ł����A

���Ȃ��Ƃ��u���R���v�͐^�̈Ӗ��Ŕ�c���ł���ƌ�������Z�ē��ǂ��s���ׂ����A�Ƃ����l�����ɂȂ�Ǝv���܂��B

�܂��A�u���p�~�v�̐R�����^�̈Ӗ��Ŕ�c���ł���ƌ�������Z�ē��ǂ��s���ׂ����A�Ƃ����l�����ɂȂ�Ǝv���܂��B

����Ɍ����A�،�������͊����̎�����s����ɉ߂��Ȃ��i�����ɉ߂��Ȃ��j�킯�Ȃ̂ł�����A

�����̒����̏W�v�⒍���̕t���������̎�����Ɨʂ��ӂ݂�A

�،�������̉^�c�ɂ����x���v���X�}�C�i�X�[���ɂ���̂͌����ɂ͔��ɓ������������Ǝv���܂����B

�،�������͂��Ƃ���c���ł��A�،�������ւ̏o���҂ł���،���Ђ͓��R�ɉc����ړI�ɂ��Ă���킯�ł��B

�ł������I�ɂ́A�،�������͍��c�i���̈�@�ցj�Ƃ����ʒu�t���ł���ׂ����Ǝv���܂����B

�ł������I�ɂ́A�،�������͖@�l�ł���K�v����Ȃ��i�����ɋ��Z�ē��ǂ̈ꕔ�ǂł���ׂ����j�Ǝv���܂����B

�،���Ђ͔����萔���ʼn҂��̂��{�Ƃł���Ǝv���܂����B

���������،��s��̃C���t���X�g���N�`���[�̍\�z�E�������،���Ђ��S���̂́A���̂�����Ƃ��Ă��ԈႢ���Ǝv���܂����B

�܂��ŏ��ɁA�،�������Ɋ�������ꂳ���Ώ�ꂳ���قǁA�،�������͎萔�����҂����Ƃ��ł���̂ł��B

In case a share exchange is an organ of government or under government

management,

the financial supervisory authoriies themselves judge a

share to be listed in the exchange.

An operator of a share exchange is the

same one as those who judge a share, but it's no problem in this case.

For a

goverment is the only non-profit organization in a true sense in this

society.

�،�����������̈�@�ւł���ꍇ�́A���Ȃ킿�A���c�ł���ꍇ�́A

���Z�ē��ǎ��g���،�������ɏ�ꂷ�邱�ƂɂȂ��Ă��銔����R�����܂��B

�،�������̉^�c�҂Ɗ�����R������҂Ƃ�����l���ƂȂ��Ă��܂����A���̏ꍇ�͖��͂���܂���B

�Ƃ����̂́A���{�͂��̎Љ�ŗB��̐^�̈Ӗ��ł̔�c���g�D������ł��B

In case an operator of a share exchange is a more or less profit-making

enterprise such as a securities company,

the financial supervisory

authorities should judge a share.

�،�������̉^�c�҂��،���Ђ̂悤�ȑ�Ȃ菬�Ȃ�c����ړI�Ƃ������Ƒ̂ł���ꍇ�́A

���Z�ē��ǂ�������R�����Ȃ���Ȃ�܂���B

All things considered, those who judge whether a share is qualified to be

listed

should always be the financial supervisory authorities in theory.

�����邱�Ƃ��l���Ă݂܂��ƁA���銔������ꂷ�鎑�i�����邩�ǂ�����R������̂́A

��ɋ��Z�ē��ǂłȂ���Ȃ�Ȃ��A�Ƃ������Ƃɗ��_��͂Ȃ�܂��B

The longer the market opens, the more sparsely investors stand in the market

during the trading hours.

In order for sell orders and buy orders to

encounter each other in the market with concentrated density,

a share exchage

should shorten the trading hours, actually.

�s�ꂪ�������ԊJ���Ă���ΊJ���Ă���قǁA������Ԓ��Ɏs��ɂ��铊���Ƃ͂܂�ɂȂ��Ă��܂��܂��B

���������Ɣ��蒍�����������x�Ŏs��ŏo����߂ɂ́A�،�������͎�����Ԃ����͒Z�k����ׂ��Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}