2018年3月19日(月)

2018年3月19日(月)日本経済新聞

きょうのことば

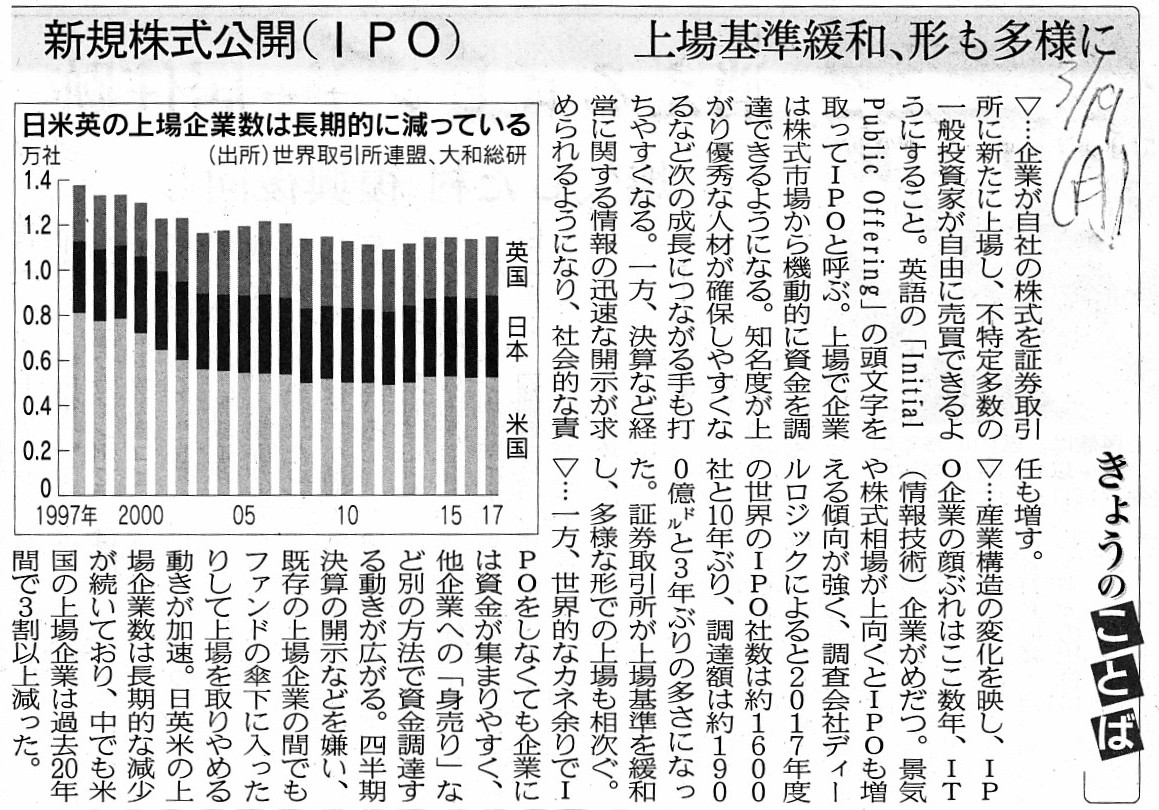

新規株式公開(IPO) 上場基準緩和、形も多様に

(記事)

ジョイント・ストック・カンパニー(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E3%82%B8%E3%83%A7%E3%82%A4%E3%83%B3%E3%83%88%E3%83%BB%E3%82%B9%E3%83%88%E3%83%83%E3

%82%AF%E3%83%BB%E3%82%AB%E3%83%B3%E3%83%91%E3%83%8B%E3%83%BC

(ウィキペディアの解説をそのままPDF出力したファイル)

ジョイントストック・カンパニー

じょいんとすとっくかんぱにー

(コトバンク)

ttps://kotobank.jp/word/%E3%82%B8%E3%83%A7%E3%82%A4%E3%83%B3%E3%83%88%E3%82%B9%E3%83%88%E3%83%83%E3%82%AF%E3%83

%BB%E3%82%AB%E3%83%B3%E3%83%91%E3%83%8B%E3%83%BC

> 株式会社は現代の代表的な企業形態として,さまざまの特徴をもつが,

>その根底には法人格をもつ企業,多くの個人資本を結合した共同企業,という基本的性格が認められる。

>株式会社をアメリカで〈コーポレーションcorporation〉というのは前者の性格を,

>イギリスで〈ジョイントストック・カンパニーjoint‐stock

company〉という場合は後者の性格を強調した用語である。

>株式会社の起源をめぐる学説も,これら二つの性格にかかわることが多い。

>こうした特許会社には二つのカテゴリーが区別できる。すなわち,本質的に個別資本の集合体にすぎず,

>個々の構成員の主体性が維持されているレギュレーテッド・カンパニーregulated

company(制規会社)と,

>出資者の資本を集中して単一の企業活動を行うジョイントストック・カンパニーjoint‐stock

company(合本制会社)とである。

>国境を越えて企業が市場を選ぶ時代の到来に東証は衝撃を受けた。

しかし、考えてみますと、このグローバル化の時代、国境を越えるのは企業ではなく投資家の方であるべきだ、

と証券投資の観点からは言えるのではないかと思いました。

結局のところ、会社が上場する市場は自国の市場(「サウジ・アラムコ」であればば「タダウル証券取引所」)である

というだけのことであり、後は、投資家が世界中の各市場へ欲しい銘柄を買いに行く(投資家は当然現地の証券規制に服する)、

という姿(投資行動)が投資家保護の観点から言っても最も望ましいわけです。

仮に、証券規制(投資家保護)のあるべき姿である「有価証券上場規定は世界中の全ての証券取引所で共通である。」

という状態を想定してみますと、その時に起こる会社と投資家それぞれの行動は、先ほども書きましたように、

会社はただ単に自国の市場に上場するというだけのことであり、

投資家は世界中の各市場へ欲しい銘柄を買いに行くというだけのことであるわけです。

このような会社と投資家それぞれの行動は、事実上世界中の証券取引所で行なわれていると言える

「百貨店上場」("department

listing")や「域外上場」("extraterritorial

listing")とは正反対であるわけです。

会社は会社で自国の会社法と整合性がある証券規制に服するというだけのことであり(規制に矛盾や重複や免除などは生じない)、

投資家は投資家で欲しい銘柄が服している証券規制(会社法制も含む)を学び十分に理解した上で自分が欲しい銘柄を購入する

(そこでの理解不足は証券規制の問題ではなく純粋に投資家自身の問題です)、というだけのことであるわけです。

これは何ら投資家保護の観点上問題はないことであるわけです。

ですので、各国の証券取引所は、外国の上場企業の誘致を巡り上場ルールの緩和競争をするのではなく、

外国の投資家が自国市場へ参加することを容易にすることに注力するべきなのです。

外国の投資家が自国市場へ参加した場合の取引については、真の意味で「自己責任」であるわけです。

例えば、米国への外国人旅行者が、「グランドキャニオンに柵を設けなかったから俺は転落して大怪我したぞ。」、

などと批判されるいわれは米国政府には一切ないわけです。

国境を越えた証券投資でも全く同じのはずだ、と思いました。

ウィキペディアは、非常に広範は説明をしていますので、中には、ジョイント・ストック・カンパニーは法人格を有していない、

との記載もあるのですが、様々な解説サイトを読んでいますと、概念的・理論的・派生の経緯的には、

むしろ「法人格を有すること」こそがジョイント・ストック・カンパニーの特徴であるように思いました。

逆から言えば、法人格を有していない団体はジョイント・ストック・カンパニーの類に該当しないのではないかと思いました。

真の意味で「多くの個人資本を結合する」ためには、団体の資本を他とは明確に区別できなければならないと思うわけです。

他とは明確に区別するためのその手段・手法が「法人」

①本質的に個別資本の集合体に過ぎず、個々の構成員の主体性が維持されている団体 → 法人格なし

②出資者の資本を集中して単一の企業活動を行う団体

→ 法人格あり

①の団体がいわゆる「組合」(概念的に法人格がない団体)であると思います。

②の団体がいわゆる、「ジョイント・ストック・カンパニー」(概念的に法人格がある団体)であると思います。

「ジョイント・ストック・カンパニー」が現在の「株式会社」の直系の前身だと思えばよいのだと思います。

私の造語であり私訳になりますが、"joint-stock

company"はカタカナではなく、「合資本会社」と訳すのはどうでしょうか。

会社法上の「合資会社」とは全く異なるのですが、「資本を集中させた会社」という意味を込めました。

ウィキペディアには「共同出資会社」という訳が載っていますが、この訳でも「法人」の実態に即しているのではないかと思います。

法人格のない「組合」の場合も、共同出資という言い方はします(「組合」でも多くの個人資本を集中させてはいますが)が、

「組合」の資本の部分は、各出資者の直接的な所有物に過ぎないわけです(「組合」固有の資本という側面が弱い)。

「法人」の資本は当然に法人に帰属している(資本は出資者とは切り離された「法人」固有の財産を表象している)わけですが、

「組合」の資本は実は出資者に帰属している(依然帰属したまま)(「組合」の資本は出資者から切り離されていない)わけです。

真の意味で「多くの個人資本を結合する」とは、集中させた資本を「団体」に帰属させる、ということだと思います。

集中させた資本を「団体」に帰属させるためには、「団体」が「法人」であることが必要だと思うわけです。

なぜならば、「法人」というくくりにより、「団体」に帰属している資本が明確になるからです。

昨日も同じような意味のことを書いたのですが、実務上のことを考えますと、

「法人格のない団体」というのは実際には活用するのが非常に難しいと思います。

法人格のない「組合」では、極めて観念的な取引しか行えず(頭の中の思考実験では「組合」が取引を行う姿・様を観念できるが)、

より実務的・現実的なことを考えると、率直に言えば、法人格のない「組合」は実用的ではない(実際の取引を行えない)のです。

法人格のない「組合」では、実際には著しく簡略な取引しか行えない(資産を保有することすら事実上できない)と言いますか、

抽象的な言い方になりますが、法人格のない「組合」では実務上の線引き(財産の帰属先等)としては有用ではないと思います。

法人格のない「組合」では、資本が各出資者に帰属したまま取引を行うことになりますので、

「その財産は誰のものか?」という点において客観性に欠ける(第三者が見て分かるかどうか?)ところがあると思うわけです。

先ほど、法人格のない「組合」では資産を保有することすら事実上できない、と書きましたが、

民法上の「共有」は「組合」によりできるのかもしれないな、と思いました。

しかし、ある1つの有体物を、複数の人で(同時に)占有することができるでしょうか。

また、ある1つの有体物(共有物)を、複数の人(共有者)で共同して譲渡するということができるでしょうか

(「共有物の管理」の1つということで、共有者が共同で譲渡することは民法上できるようですが)。

何と言いますか、「この資産は『組合』の資産であり私個人の資産ではない。」、と言われても、第三者には分からない

と言いますか、結局のところ、「誰の資産か?」を明確にする(第三者にもはっきり分かるようにする)ために、

「法人」があると思うわけです(つまり、共有者達で勝手にそう言っているだけではないかと第三者からは見えるわけです)。

「共同での行為」や「共有という状態」が生じることは、客観性の点から実務上は避けるべきだ、やはり思いました。

参考までに、「ジョイント・ストック・カンパニー」に関する考察に関しては、次の論文がヒットしました。

日本語の「株式会社」を英語で"joint-stock

company"と訳すことはできないし、

英語の"joint-stock

company"を日本語で「株式会社」と訳すこともできない、という点について考察がなされています。

他にも、「会社」について考察がなされており、個人的には大変参考になる論文だと思いました。

株式会社とジョイント・ストック・カンパニー

(神奈川大学学術機関リポジトリ)

ttp://hdl.handle.net/10487/2958

In theory, all of the stock exchanges in the world should have a universal securities listing regulation in them.

理論的には、有価証券上場規定は世界中の全ての証券取引所で共通でなければならないのです。

The equivalent of a Japanese word "Shinki-jojo" is "Newly listing" in English.

日本語の「新規上場」に当てはまる英語は"Newly listing"です。

In this "globalized" age, all of the stock exchanges in the world should give

a warn welcome

not to foreign companies but to foreign investors.

For the

fact that money moves means that investors move.

The fact that investors

move will do.

And, it also conforms to the securities regulations in the

respective countries.

この「グローバル化」の時代、世界中の全ての証券取引所は、

外国の企業ではなく、外国の投資家を心から歓迎しなくてはならないのです。

というのは、資金が動くとは投資家が動くということだからです。

投資家が動けばそれで十分なのです。

そして、それは各国の証券規制に適うことでもあるのです。

{kind=link}