2018年3月24日(土)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

2018年3月20日(火)

http://citizen.nobody.jp/html/201803/20180320.html

2018年3月21日(水)

http://citizen.nobody.jp/html/201803/20180321.html

2018年3月22日(木)

http://citizen.nobody.jp/html/201803/20180322.html

2018年3月23日(金)

http://citizen.nobody.jp/html/201803/20180323.html

今日は、「上場株式の相対取引は認められるべきか否か」について一言だけ書きたいと思います。

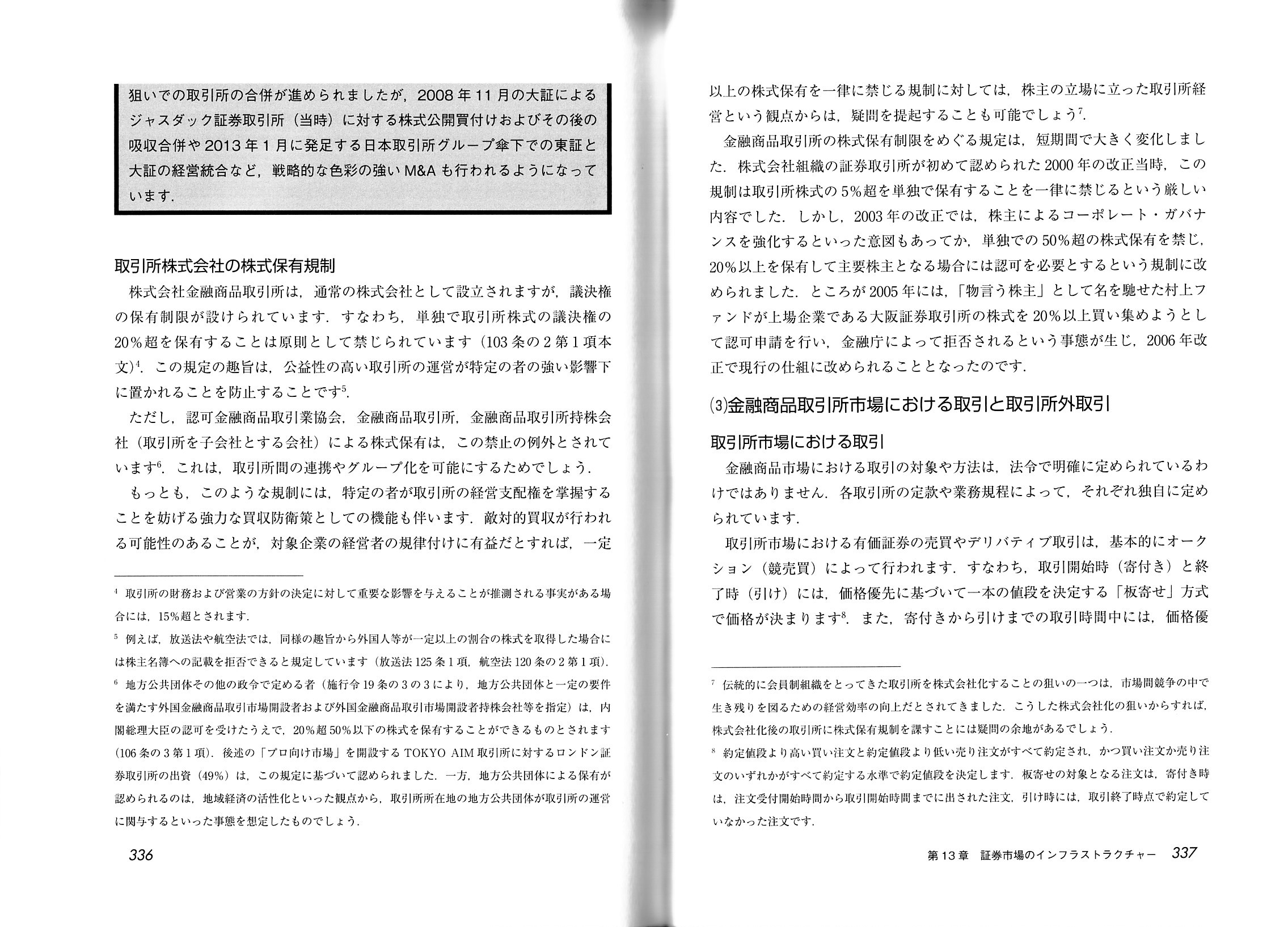

まず、金融商品取引法の教科書から、関連する説明をスキャンして紹介します。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(3)

金融商品取引所市場における取引と取引所外取引

取引所市場における取引

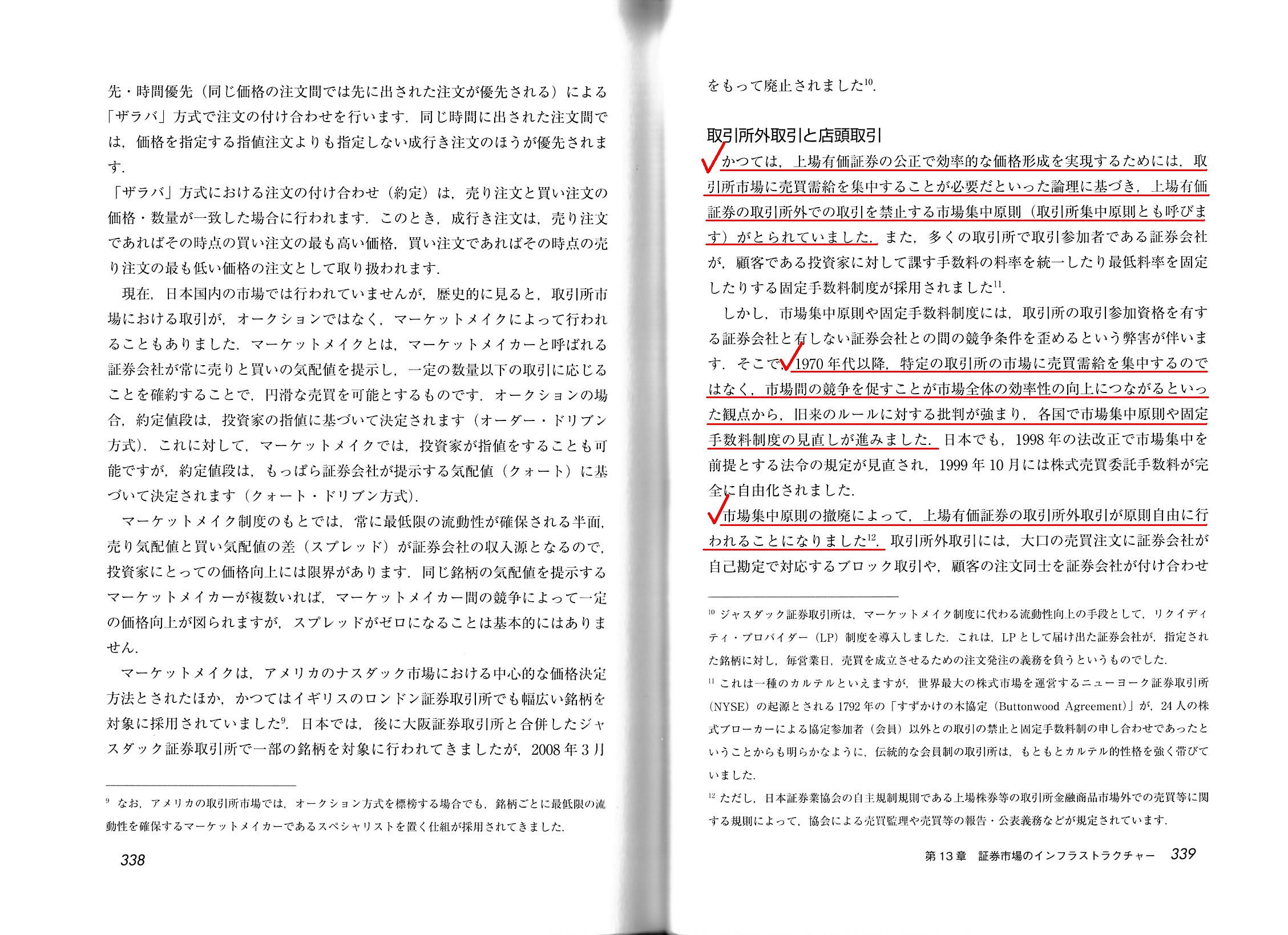

取引所外取引と店頭取引

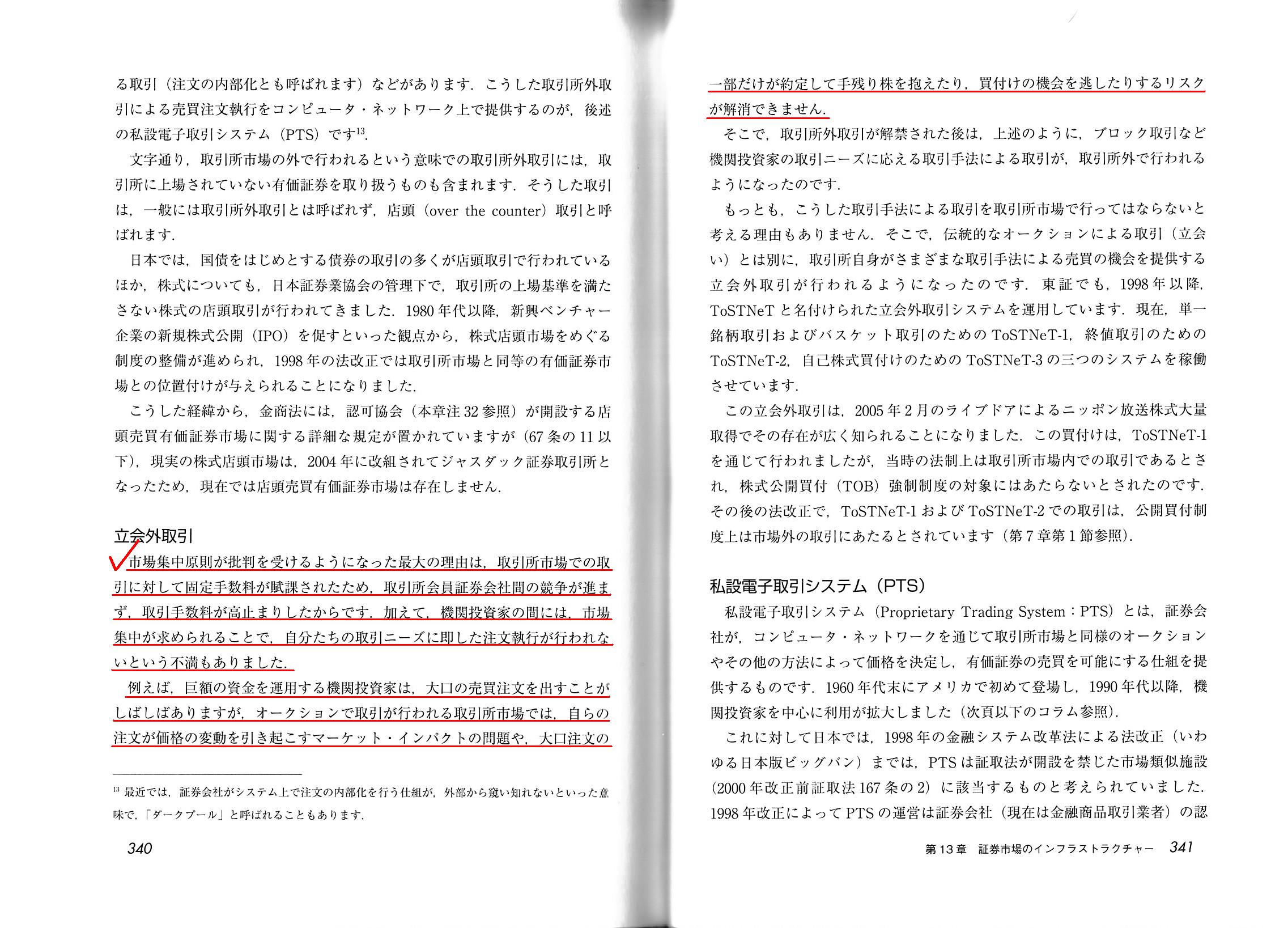

立会外取引

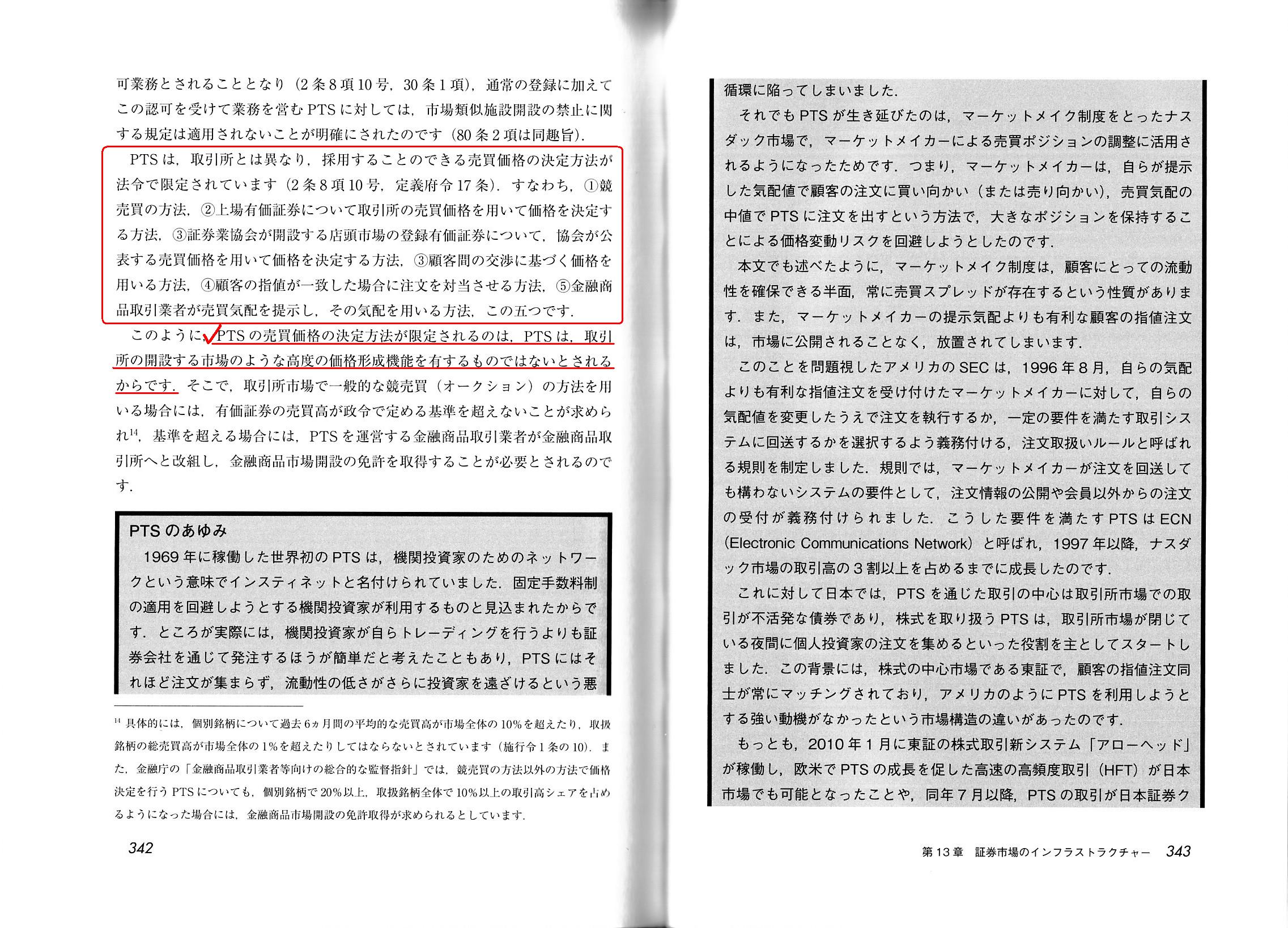

私設電子取引システム(PTS)

「336~337ページ」

それから、スキャンはしませんが、この教科書の「デリバティブ取引」の説明とその注記には、

「証券取引3原則」について次のように書かれていますので引用します(255~256ページ)。

>第二次世界大戦後、1949年の取引所再開にあたって示された証券取引3原則の一つが先物取引の禁止であったこともあり、

>その後、長らく日本の証券市場では先物取引がタブー視されることとなりました。

>ようやく1985年の証取法改正で国債の先物取引が可能となり、次いで1988年改正によって株価指数先物取引が解禁されたのです。

>そのほかの二つは、上場銘柄取引の取引所集中と、取引における時間優先の原則です。

>当時の占領軍総司令部(GHQ)は、これら三つの原則が守られない限り、取引所の再開は認められないとしたのです。

1949年当時示された「証券取引3原則」とは、次の3つです。

①上場銘柄取引の取引所集中の原則

②取引における時間優先の原則

③先物取引の禁止の原則

そして「①上場銘柄取引の取引所集中の原則」について、教科書の339ページには、次のように書かれています。

>かつては、上場有価証券の公正で効率的な価格形成を実現するためには、

>取引所市場に売買需給を集中させることが必要だといった論理に基づき、

>上場有価証券の取引所外での取引を禁止する市場集中原則(取引所集中原則とも呼びます)がとられていました。

日本では、1998年の法改正で市場集中を前提とする法令の規定が見直され、現在では正反対に次のような取り扱いになっています。

>市場集中原則の撤廃によって、上場有価証券の取引所外取引が原則自由に行われることになりました。

結論を一言で言えば、現在では、「証券制度上、上場株式の相対取引は自由に認められる。」となります。

個人投資家からの相対取引による株主名簿の書き換え(名義人の変更)の依頼にも、証券会社は応じなければならないわけです。

教科書を読んで、元来的には「①上場銘柄取引の取引所集中の原則」が取られていたわけですが、私はまず最初は・直感的には、

「株式の売買需給を一箇所に集中させる目的は、投資家が所有株式を売却する機会を最大化させることである。」と思いました。

ただ、この直感自体はやはり正しいとは思うのですが、改めて考えてみますと、やや現実を度外視した議論にはなりますが、

理論的には、株式の売買需給を一箇所に集中させるべき理由はないように思いました。

株式市場において真に求められるべきなのは、公正な価格形成などではなく、実は「公正な投資判断の形成」であると思いました。

投資判断の根拠(法定開示書類や適時情報開示や報道等々)が効率的に市場に(すなわち、全投資家に)伝達されることこそが

真に求められることであって、乱暴に言えば株価はどうでもいいわけです(株価はその時々の売り注文と買い注文の結果に過ぎない)。

「投資家が投資判断に必要な情報を正しく効率的に入手できること」こそが、株式市場において真に求められることなのです。

私としては、「完全で効率的な市場」とは、実は「投資家が完全で効率的な投資判断を行えること。」を指すのだと思いました。

市場にあるのは、正しい投資判断(株式の「本源的価値」に関する個々の投資家による算定や将来予想や判断等)だけなのです。

The purpose of a concentration of suppy and demand for trading shares at one

spot is

the maximization of an oppurtunity for investors to sell their

shares.

株式の売買需給を一箇所に集中させる目的は、投資家が所有株式を売却する機会を最大化させることなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}