2018年3月21日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

2018年3月20日(火)

http://citizen.nobody.jp/html/201803/20180320.html

昨日のコメントでは、日本国内で行われる有価証券の「募集」や「売出し」に課せられる証券規制について、次のように書きました。

>日本国内で有価証券の「募集」や「売出し」を行うわけなのですから、

>日本の投資家保護の観点から「サウジ・アラムコ」株式の「募集」や「売出し」に関しては日本の証券規制に服するべきだ、

>という考え方も確かにあるなとは思いました(厳密に「属地主義」に基づけば確かにその考え方になるようにも思います)。

>日本政府は日本人の投資家を保護するために発行者に証券規制を課している、と考えれば、その考え方になるように思います。

>日本国内における有価証券の「募集」や「売出し」だが日本の証券規制には服さない取り扱いになる、

>ということさえ証券制度上投資家に周知徹底すれば、日本における「投資家保護」の観点には反さないのではと思いました。

日本国内で行われる有価証券の「募集」や「売出し」なのだから当然に日本の金融商品取引法が適用される、

という考え方がある一方、

日本国内で行われる有価証券の「募集」や「売出し」なのだが、サウジアラビアの証券規制に服する形になる、

という考え方もあるはずだ、と昨日は思ったわけです。

前者の考え方は「属地主義」であると言えますし、後者の考え方は「属人主義」と言えるのではないかと思います。

国語辞書の定義になりますが、「属地主義」と「属人主義」の意味はそれぞれ次のようになります。

属地主義・・・国籍いかんにかかわらず、その人が住み その事件が発生した国の法律が適用されるという主張。

属人主義・・・どこに住み

どこで事件が発生しても、その人の属する国籍地の法律が適用されるという主張。

また、「属地主義」は英語で「the territorial principle」、「属人主義」は英語で「the personal

principle」といいます。

このたびの事例に即して言えば、

発行者の国籍いかんに関わらず、発行者による「募集」が行われる国の法律が適用される、

という考え方を「属地主義」といい、

どこの国に所在しどこの国で「募集」を行おうとも、発行者が属する国籍地の法律が適用される、

という考え方を「属人主義」という、と整理できると思います。

「募集」が行われる有価証券は、発行者が属する国籍地の法律(ここではサウジアラビアの会社法)に基づき発行されたのですから、

どこで「募集」が行われようが、その「募集」に際しては発行者が属する国籍地の法律(ここではサウジアラビアの証券規制)が

適用される、という考え方に分があるように思いました。

会社制度と証券規制との整合性という点でも、「募集」は「属人主義」に基づきべきだ、と思いました。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

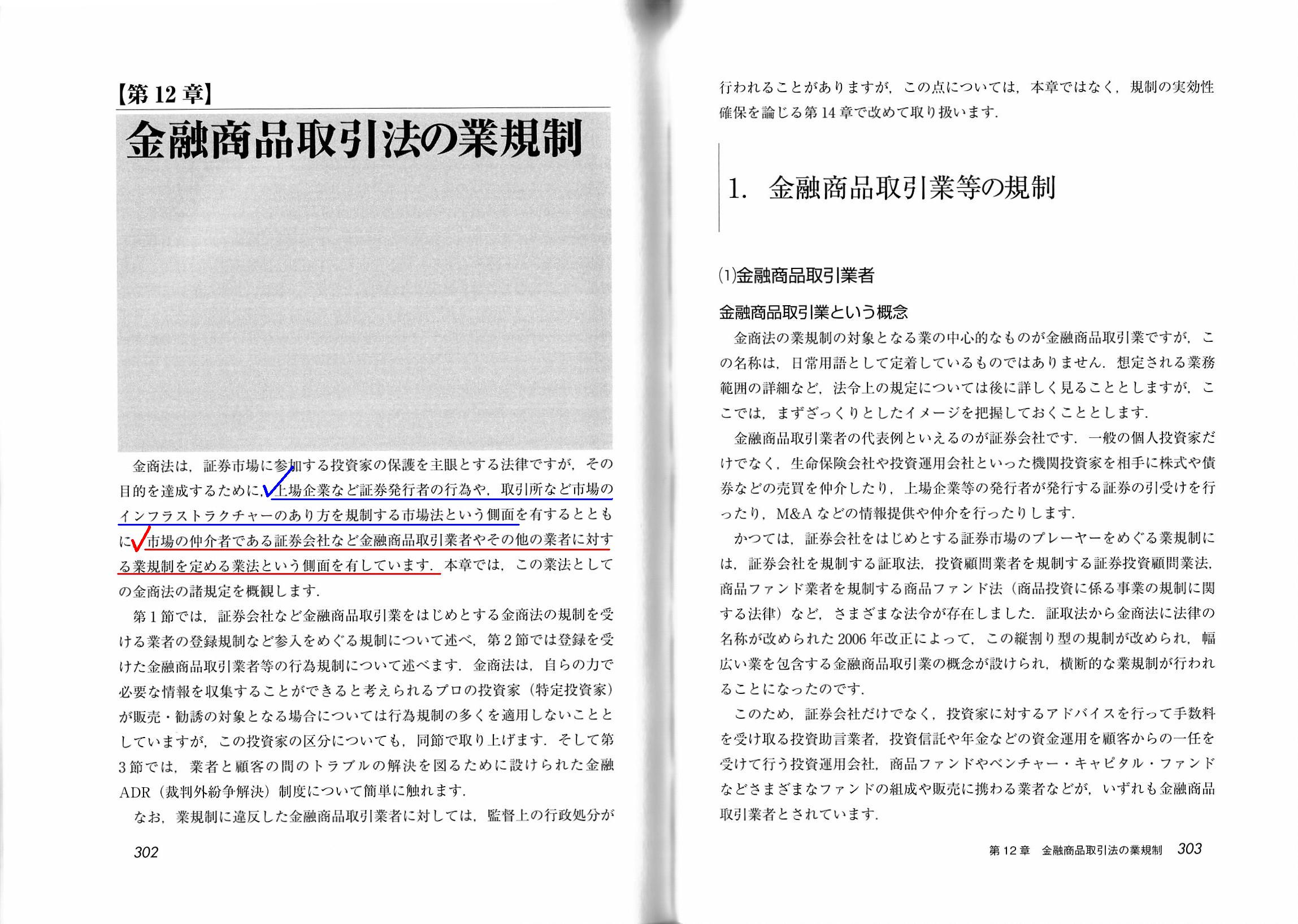

第12章 金融商品取引法の業規制

1. 金融商品取引法業等の規制

証券会社と投資銀行

「302〜303ページ」

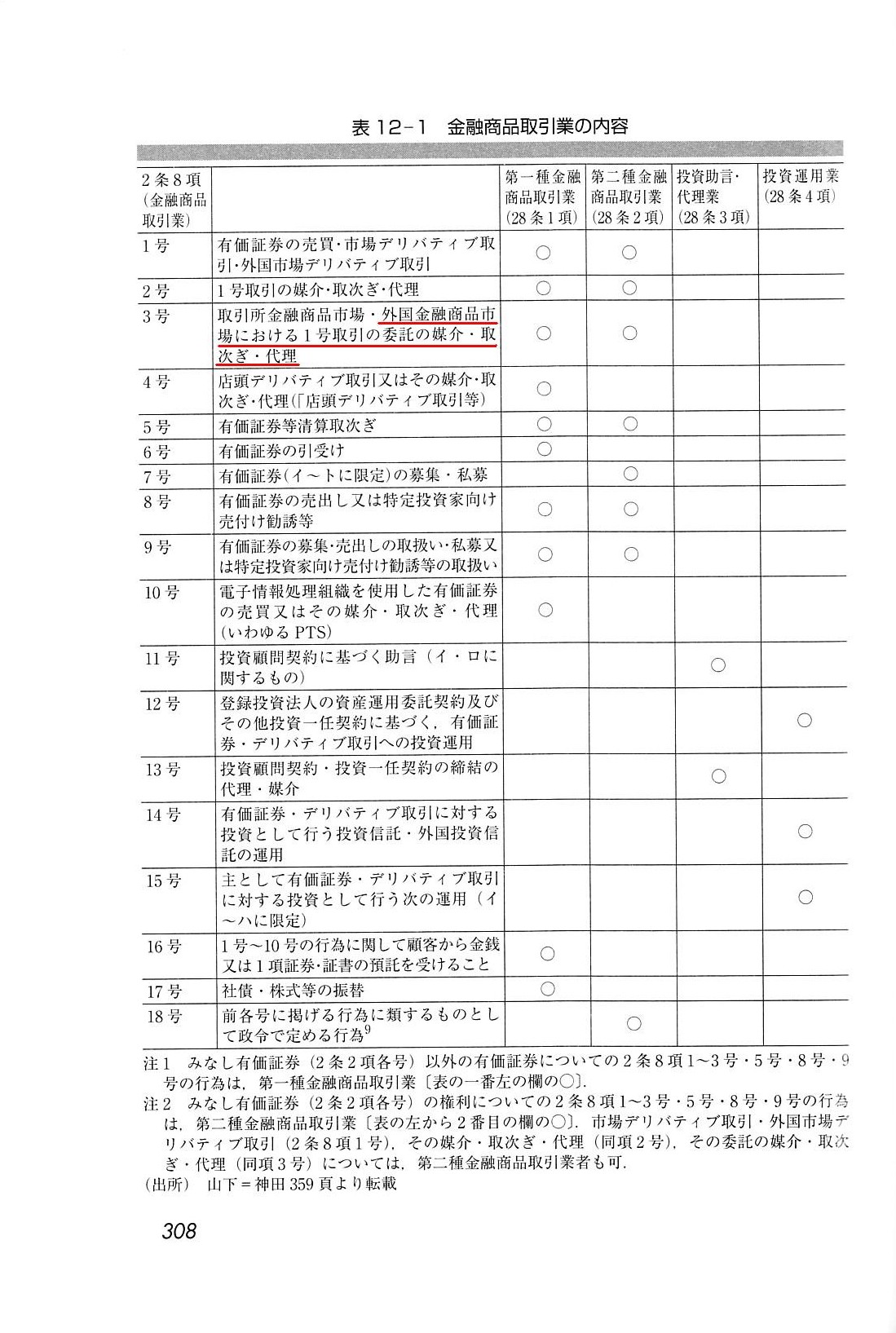

表12-1 金融商品取引法業の内容

「308ページ」

2. 金融商品取引業者等の行為規制

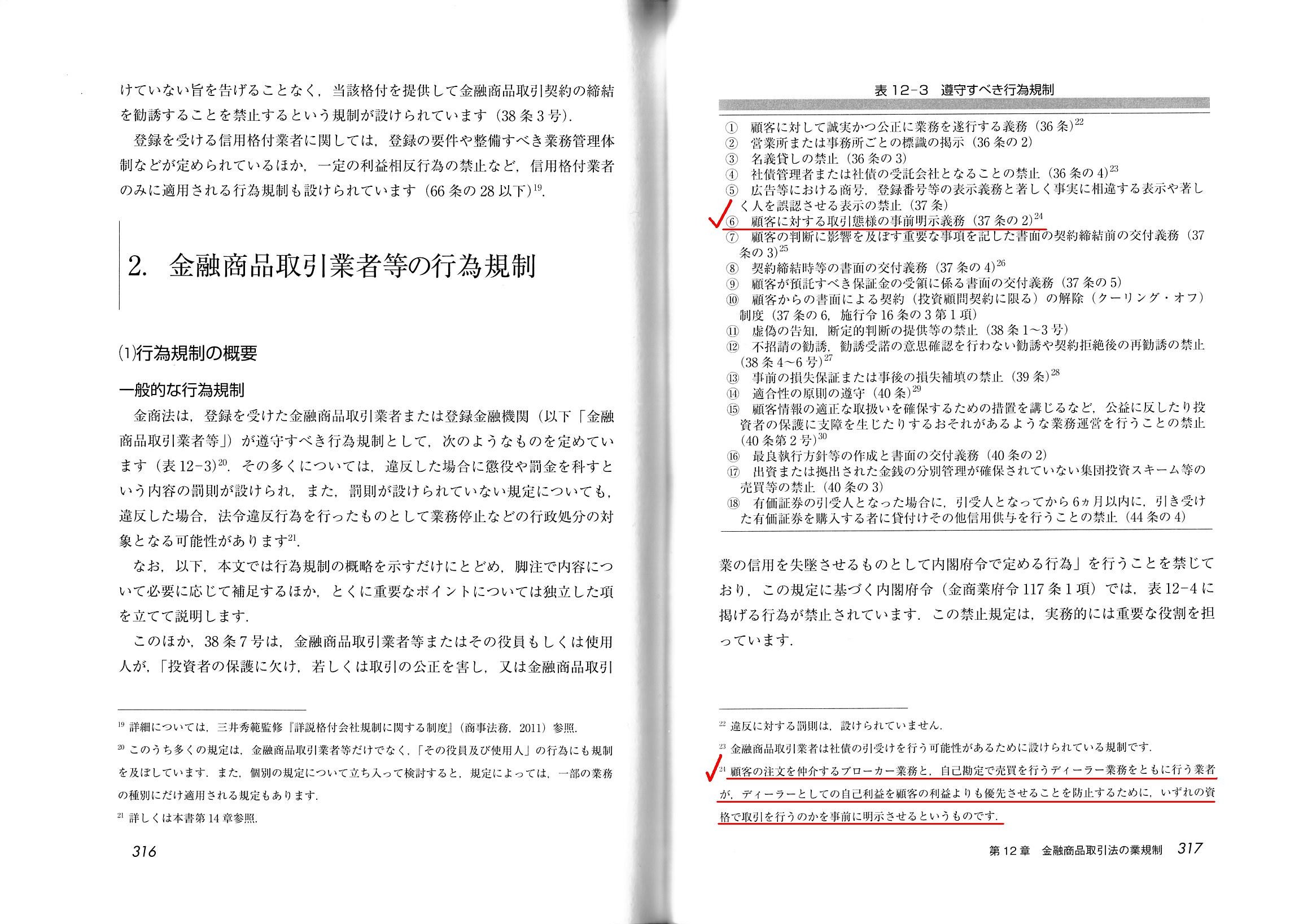

表12-3 遵守すべき行為規制

「316〜317ページ」

Regulations on operations in the Financial Instruments and Exchange Act.

金融商品取引法の業規制

Details of Financial Instruments Business.

金融商品取引業の内容

Regulations on behaviour with which business operators should comply.

遵守すべき行為規制

In case Saudi Aramco makes "Public Offering" of "Saudi Aramco Shares" listed

in Tadawul Stock Exchange in Japan,

it should comply not with the Japanese

Financial Instruments and Exchange Act

but with the Saudi Arabian Financial

Instruments and Exchange Act.

The reason for it is that broker-dealers in

Japan are merely a "window" (that is, a superficial intermediary agent)

and

that Japanese investors virtually purchase "Saudi Aramco Shares" inside Saudi

Arabia.

In this case, Japanese investors virtually make an overseas journey

to Saudi Arabia.

But the voyage actually requires a great deal of labor, so

Saudi Aramco all the way opens a "window" in Japan.

Even under such

treatment, from a standpoint of the Japanese financial supervisory

authorities,

interests of investors in Japan (that is, interests of Japanese

investors) can be said to be protected

as long as conditions of a transaction

are demonstrated specifically in advance

to customers (that is, Japanese

investors) at a "window" inside Japan.

サウジ・アラムコがタダウル証券取引所に上場している「サウジ・アラムコ株式」を日本において「募集」を行う場合は、

サウジ・アラムコは、日本の金融商品取引法ではなく、サウジアラビアの金融商品取引法を遵守しなければなりません。

その理由は、日本における証券会社は「窓口」(すなわち、表面的な仲介業者)に過ぎず、

日本の投資家は「サウジ・アラムコ株式」をサウジアラビア国内で購入することと同じだからです。

この場合、日本の投資家はサウジアラビアまで渡航していることと同じなのです。

しかし、サウジアラビアまで旅行するのは大変な労力が必要となります。

ですので、サウジ・アラムコはわざわざ日本に「窓口」を開設しているわけです。

このような取り扱いをしても、日本の金融監督当局の立場から見ると、

日本国内の「窓口」において顧客(すなわち、日本人投資家)に対して取引態様を事前に明示していさえすれば、

日本における投資家の利益(すなわち、日本人投資家の利益)は保護されていると言えるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}