2018年3月29日(木)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

2018年3月20日(火)

http://citizen.nobody.jp/html/201803/20180320.html

2018年3月21日(水)

http://citizen.nobody.jp/html/201803/20180321.html

2018年3月22日(木)

http://citizen.nobody.jp/html/201803/20180322.html

2018年3月23日(金)

http://citizen.nobody.jp/html/201803/20180323.html

2018年3月24日(土)

http://citizen.nobody.jp/html/201803/20180324.html

2018年3月25日(日)

http://citizen.nobody.jp/html/201803/20180325.html

2018年3月26日(月)

http://citizen.nobody.jp/html/201803/20180326.html

2018年3月27日(火)

http://citizen.nobody.jp/html/201803/20180327.html

2018年3月28日(水)

http://citizen.nobody.jp/html/201803/20180328.html

>現在、日本では、株式の上場を認めるか否かは証券取引所自身が審査をすることになっているわけですが、

>ミャンマーの証券規制では、証券当局が承認をする、という証券制度になっているようです。

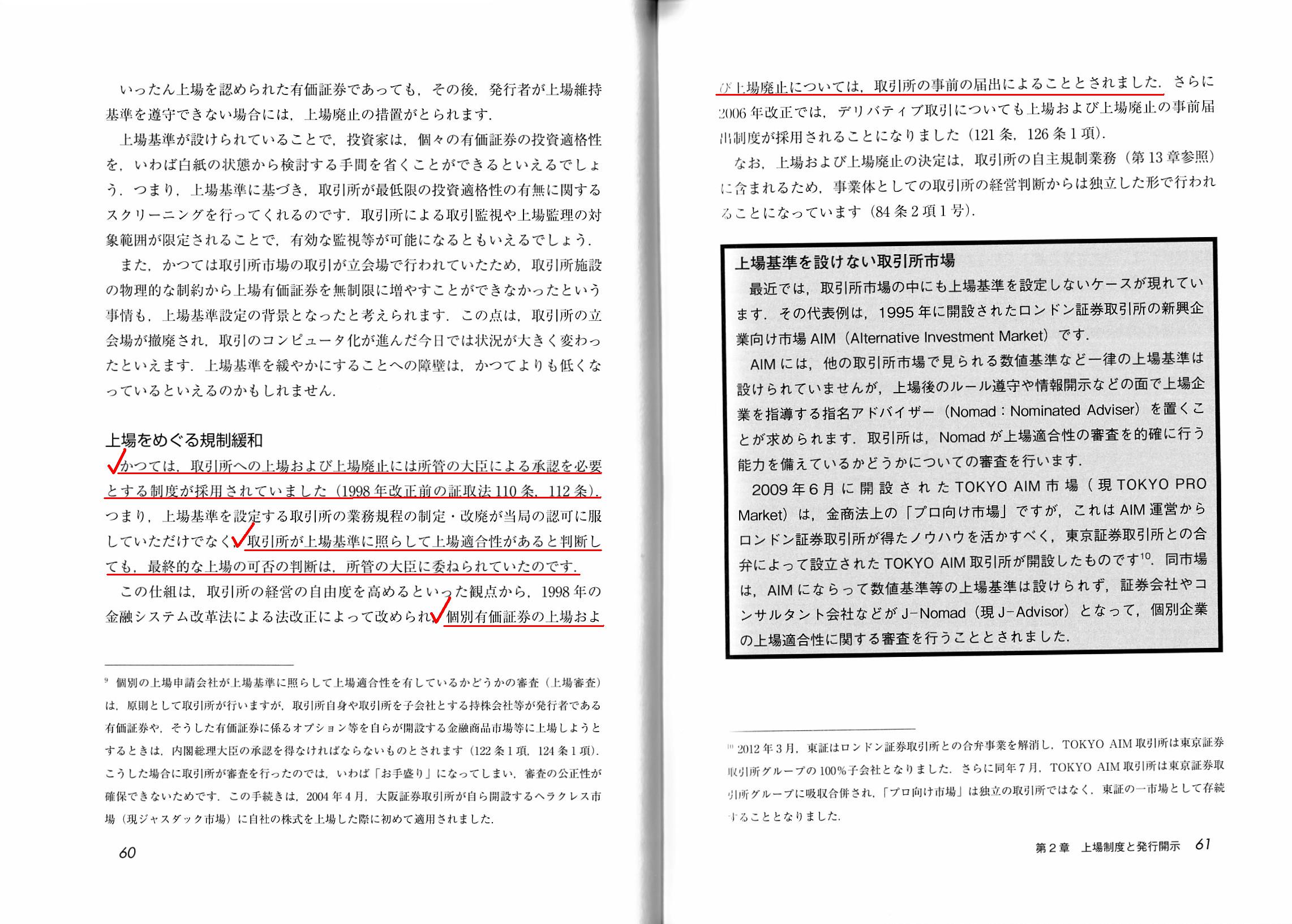

今日金融商品取引法の教科書を読んでいましたら、かつては、日本においても、証券取引所への上場および上場廃止には

所管の大臣による承認を必要とする制度が採用されていた、という記述を目にしましたのでスキャンして紹介します。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第2章 上場制度と発行開示

2. 取引所の上場制度

(1) 上場基準と上場審査

上場をめぐる規制緩和

「60〜61ページ」

1998年改正前の証券取引法では、株式の上場には所管の大臣による承認が必要である、と定められていたわけです。

1998年の改正により、株式の上場については、証券取引所の事前の届出によることとされた、とのことです。

2018年3月25日(日)のコメントでは次のように私見を書いたわけですが、私の考えは基本的には正しかったようだと思いました。

>少なくとも「上場審査」は真の意味で非営利であると言える金融監督当局が行うべきだ、という考え方になると思います。

ただ、教科書には次のような記述もあり、1998年改正前の証券制度でも少しおかしな点があったと言えるのではと感じました。

>取引所が上場基準に照らして上場適合性があると判断しても、最終的な上場の可否の判断は、所管の大臣に委ねられていたのです。

どのような点が1998年改正前の証券制度でもおかしかったのかと言いますと、端的に言えば「会計監査」の責任の所在です。

役割分担と言ってしまえばそれまでですが、簡単に言いますと、物事の理屈としてはと言いますか、理詰めで考えてみますと、

「所管の大臣が株式の上場を承認したということは、所管の大臣は発行者の財務諸表は正しいと認めたということだ。」

という考え方になるのではないかと直感したわけです。

○所管の大臣が上場の承認をする → 公務員が発行者の財務諸表を会計監査するもしくは公務員が発行者の財務諸表を作成する。

○証券取引所が上場の承認をする → 監査法人が発行者の財務諸表を会計監査する(公認会計士を絶対的に信頼する)。

所管の大臣が上場の承認をするとは、大臣は「公務」として株式の上場を承認するということです(手続きの全てが「公務」)。

「公務」は公務員しか従事できないのではないでしょうか(事務の一部を私人が「公務」として執務するのはおかしいわけです)。

1998年改正前の証券制度において、所管の大臣が上場の承認をするというのは、理論的にはやはりおかしかったのだと思います。

今も昔も監査法人が発行者の財務諸表を会計監査するのであれば、「公務」や「行政」ということを鑑みれば、

証券取引所が上場の承認をするという証券制度でなければならないわけです(大臣が上場を承認するのは理論的には間違いです)。

1998年の証券取引法の改正により、「発行者の財務諸表の正しさの確認者・保証者」と「上場の承認者」とが理論的に整合する

ようになった(「公務」という観点から見ると)、と私は思います。

なぜならば、「公務」が私人の監査に依拠するのはおかしいからです。

「公務」というのは、最初から最後まで「公務」で貫徹していなければならないのです。

"Government affairs" must be carried through as "government affairs" from

the beginning to the end.

「公務」というのは、最初から最後まで「公務」として執務されなければならないのです。

{kind=link}