2018年3月27日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

2018年3月20日(火)

http://citizen.nobody.jp/html/201803/20180320.html

2018年3月21日(水)

http://citizen.nobody.jp/html/201803/20180321.html

2018年3月22日(木)

http://citizen.nobody.jp/html/201803/20180322.html

2018年3月23日(金)

http://citizen.nobody.jp/html/201803/20180323.html

2018年3月24日(土)

http://citizen.nobody.jp/html/201803/20180324.html

2018年3月25日(日)

http://citizen.nobody.jp/html/201803/20180325.html

2018年3月26日(月)

http://citizen.nobody.jp/html/201803/20180326.html

①開示された情報 → 即座に株式の価格に反映

②開示された情報 → 即座に投資家の投資判断に影響(投資家が予想する株式の「本源的価値」の修正) → 株式の価格に反映

教科書等の「効率的市場仮説」の解説では、途中に入るべき「投資家による投資判断」がそっくり抜け落ちているように思います。

情報が開示されると自動的に(あたかも神様が決めるかのように)株価が変動するかのように教科書等では解説されていますが、

株価を決めるのはある意味投資家です。

より正確に言えば、「投資家の投資判断」が株価を決めるわけです。

教科書等では、「開示された情報を市場が株価に織り込む。」といった表現がなされていますが、

これは極めて観念的な捉え方に過ぎず、正しくは、

「開示された情報を各投資家が株式の『本源的価値』の算定に織り込む。」と考えなければなりません。

市場の各投資家は、開示された情報を株式の『本源的価値』の算定に織り込んだ上で(株式の新たな算定価値を踏まえた上で)、

自分が市場に出す買い注文と売り注文についての投資判断を行い(売買注文(買い増すor売り減らす)と価格水準の変更を行い)、

その後に市場で買い注文と売り注文が約定し、そしてやっと株価が変動するわけです。

敢えて言うならば、開示された情報を株価に織り込むのは、市場ではなく、各投資家なのです。

極論すれば、投資家は株価の変動や株価水準には全く興味はないのです。

なぜならば、株価の変動や株価水準は投資家の利益とは無関係だからです。

株価は、ある投資家とある投資家との間の過去の(直近の)取引成立価格に過ぎません。

投資家が常に注意を払っているのは、株式の価格ではなく、株式の「本源的価値」なのです。

ただ、会社に「清算期日」が定められていない場合は、自分が算定した株式の「本源的価値」(=残余財産の分配金額)を

いつ受け取れるのか分からないという状態になりますので、投資利益を得るためには現実には所有株式を市場で売却する、

ということが必要になりますので、その意味では、投資家は株価水準のことも気に留めている、と言えるだけなのです。

それから、昨日のコメントでは、通常の「市場取引」においては、

「たとえインサイダー情報を所有していても、他の投資家よりも大きな利益を得られるとは限らない。」、と書きました。

その理由は、インサイダー情報を所有しても、市場内の買い注文と売り注文に影響を与えることはできないからです。

インサイダー情報の獲得が株式売却の機会の獲得につながらないため、昨日は次のように書きました。

>「会社に『清算期日』が定められていない」場合かつ「市場取引」の場合は、インサイダー情報は投資利益に結び付かないのです。

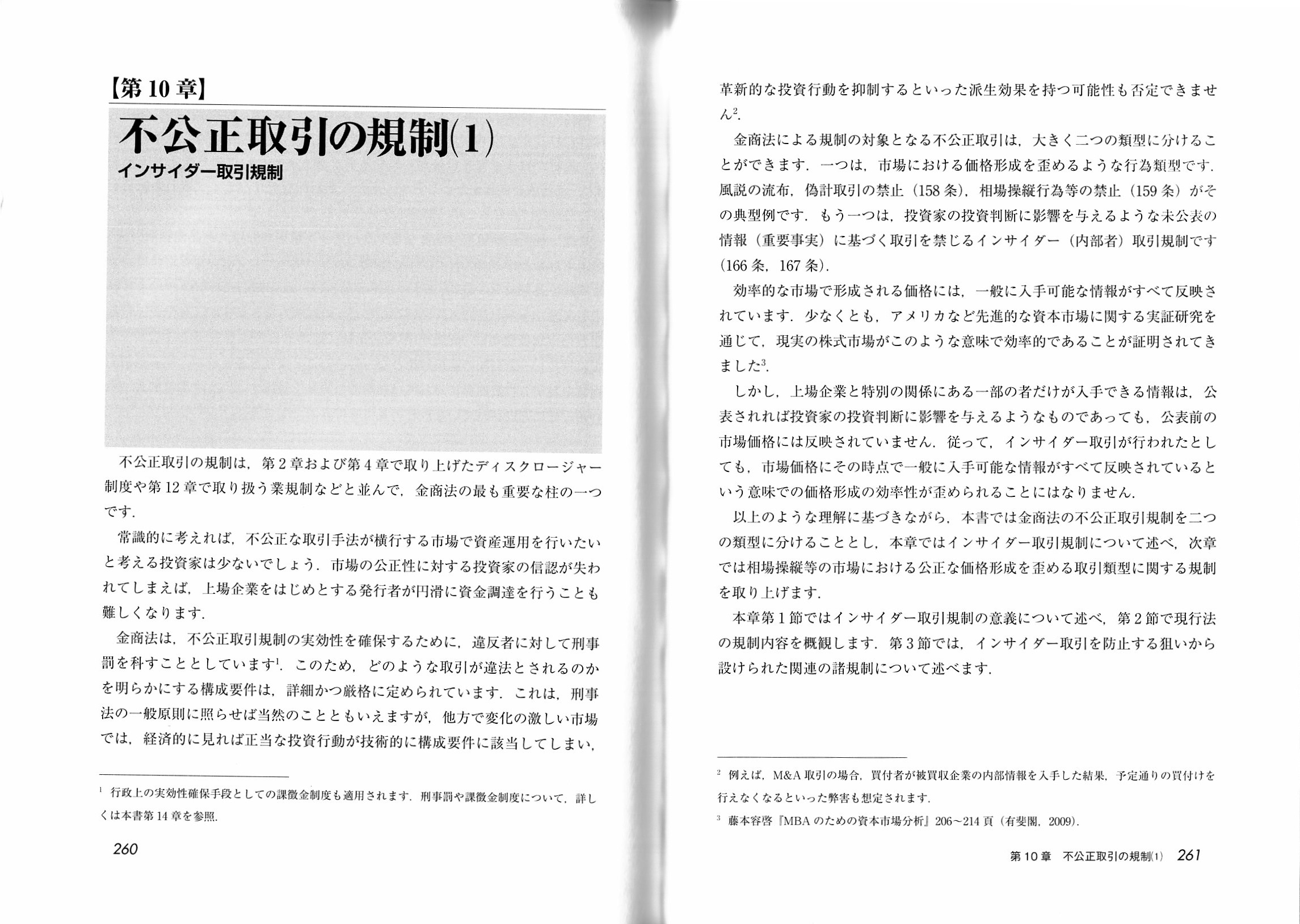

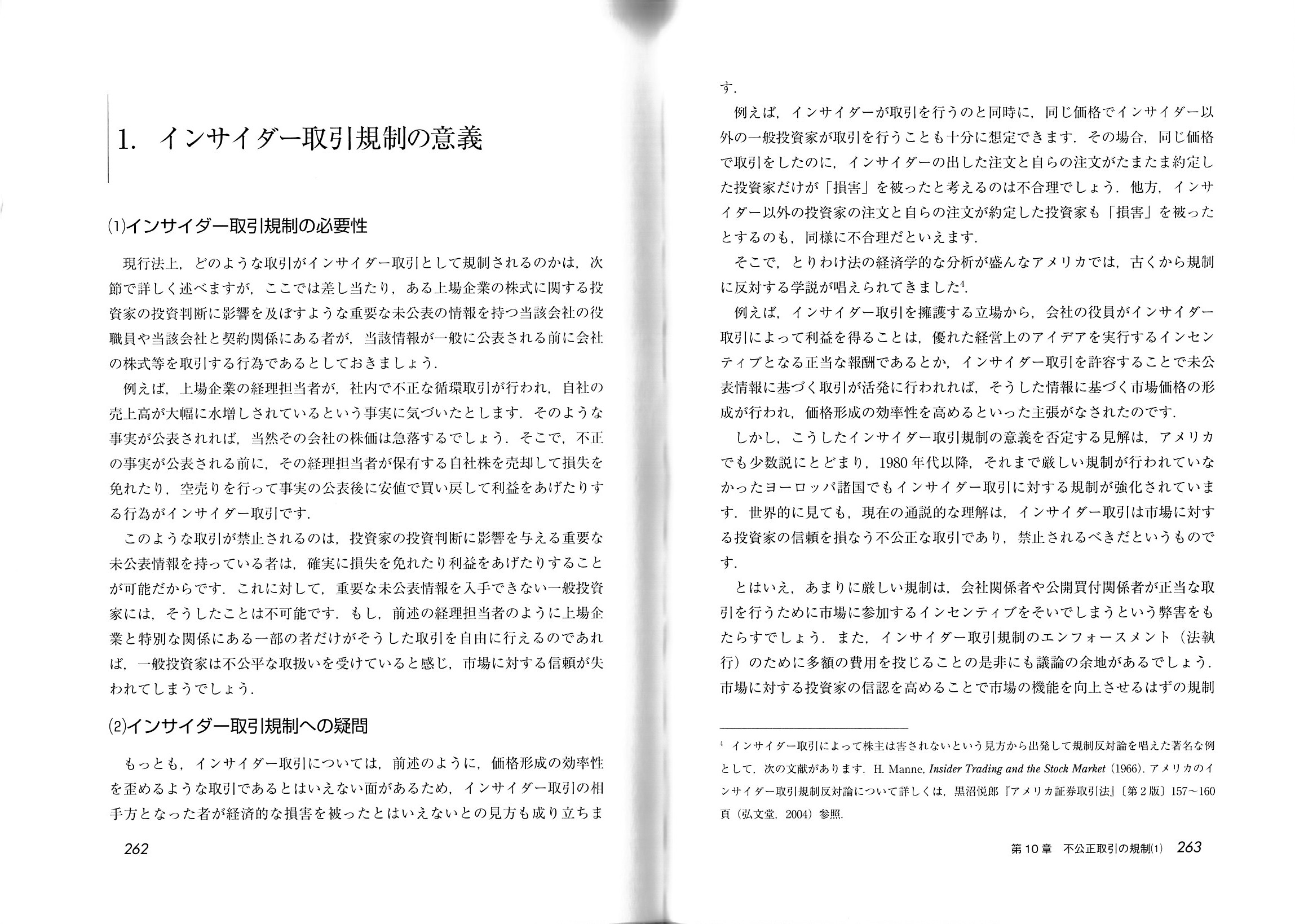

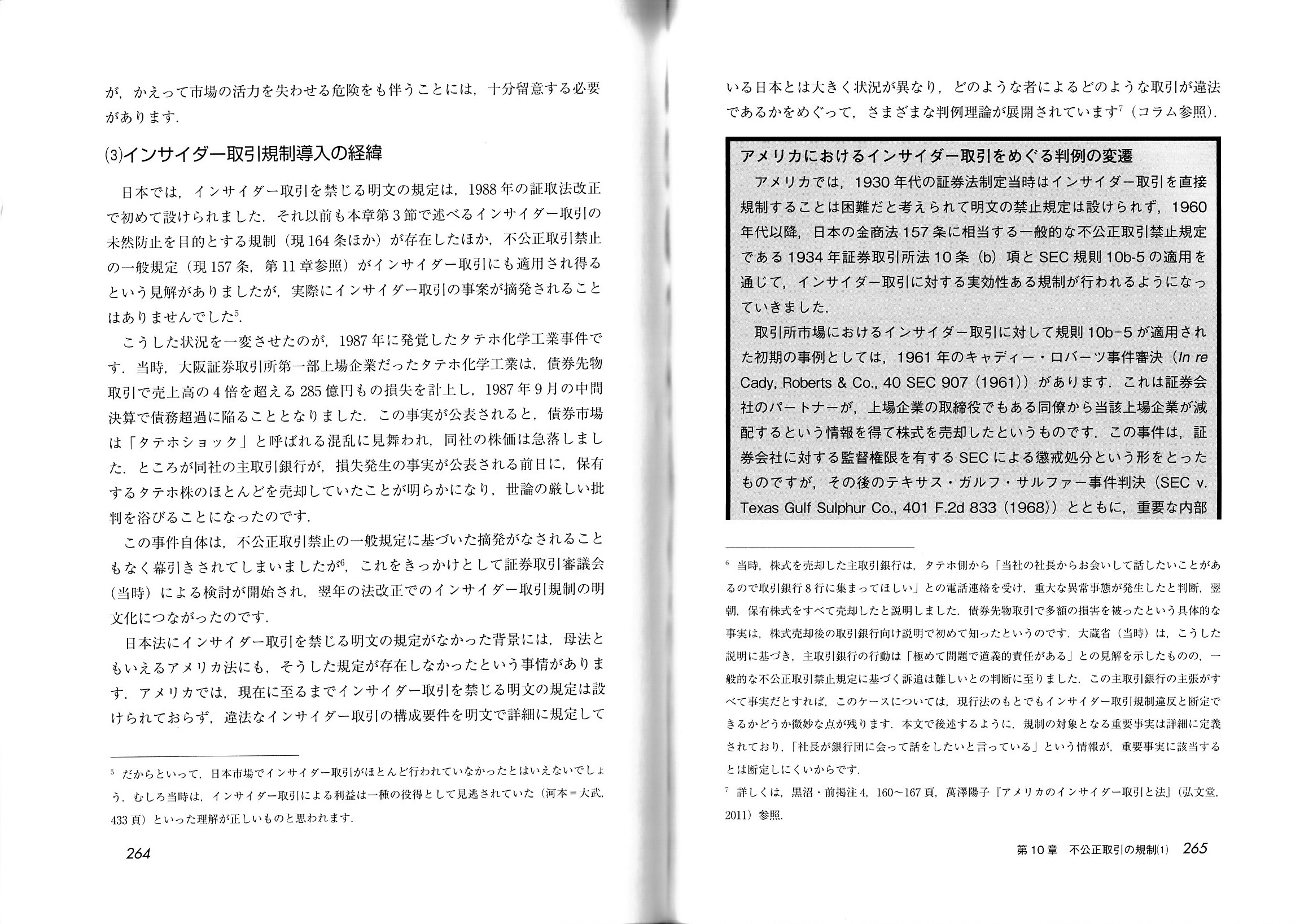

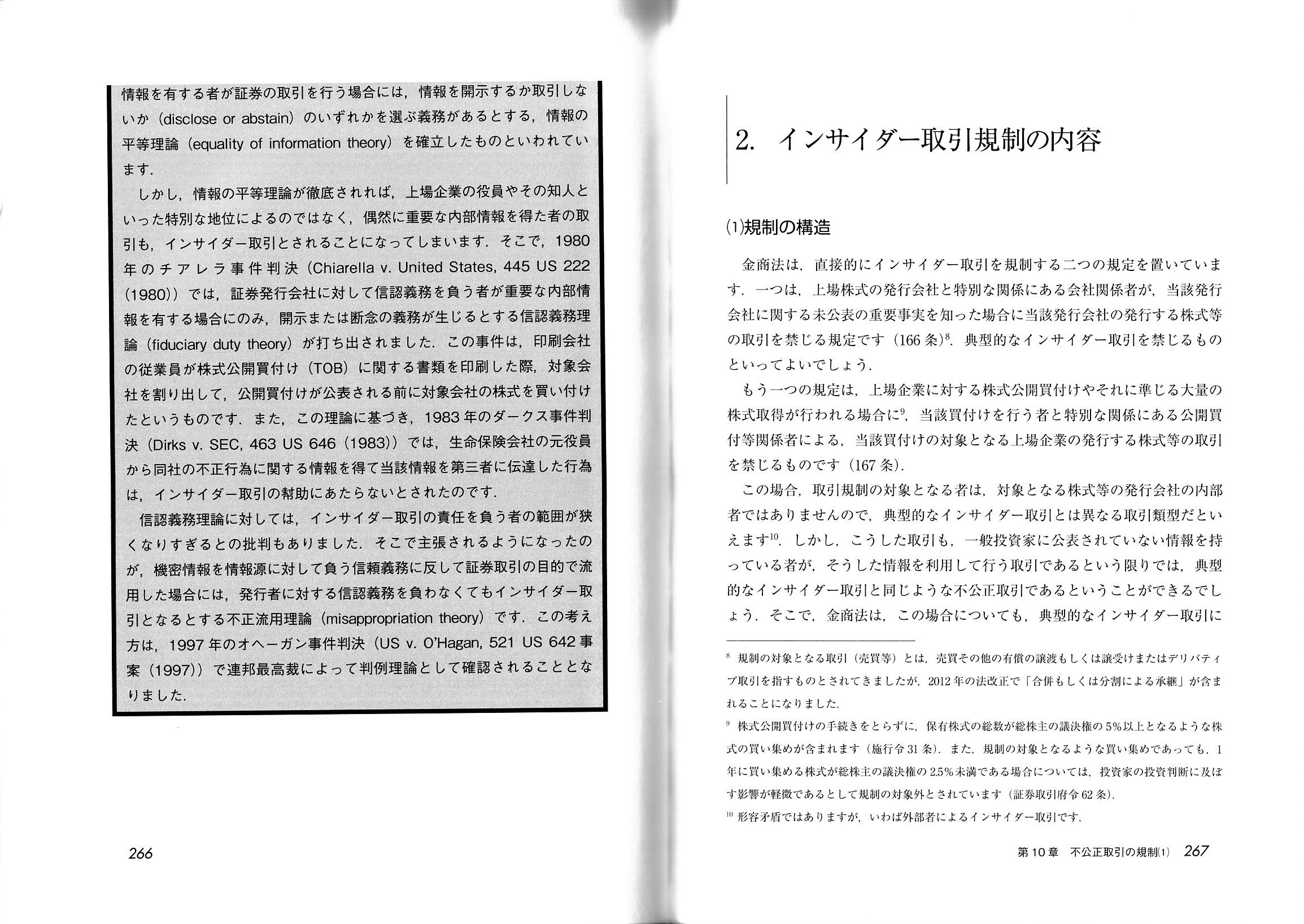

インサイダー取引について、金融商品取引法の教科書から解説部分をスキャンして紹介したいと思います。

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第10章 不公正取引の規制(1) インサイダー取引規制

1. インサイダー取引規制の意義

(1) インサイダー取引規制の必要性

(2)

インサイダー取引規制への疑問

(3) インサイダー取引規制導入の経緯

「260~261ページ」

「262~263ページ」

「264~265ページ」

金融商品取引法による規制の対象となる不公正取引は、大きく分けると次の2つの類型になります。

①投資家の投資判断を歪めるような行為類型

②未公表の情報(重要事実)に基づく取引を禁じるインサイダー(内部者)取引

金融商品取引法は、直接的には市場における価格形成を歪めるような行為類型を禁止してはいません。

金融商品取引法が禁止しているのは、あくまで投資家の投資判断を歪めるような行為類型なのです。

そして、ある人物がインサイダー情報を受領すること自体は、他の投資家の投資判断に影響を与えません。

なぜならば、他の投資家は、一般に入手可能な全ての情報に基づき、各々投資判断を行うだけだからです。

ある人物がインサイダー情報を受領すると(そして市場で株式の売買をすると)、株式の「本源的価値」が変動するでしょうか。

インサイダー(内部者)が買い注文や売り注文を出していることを理由として、自分の投資判断を変更する、

などという投資家はいないわけです(市場取引では、誰が出している注文であるのかも分からない)。

インサイダー(内部者)が行っている投資判断・どう判断したのかについて、他の投資家がうかがい知ることはできないわけです。

ただ、「投資判断の根拠」自体がインサイダー(内部者)と他の投資家との間で異なっているのは確かですので、

すなわち、市場内において判断根拠は共通でなければなりませんので、インサイダー取引はやはり規制されるべきだとは思います。

株価が自動的に変動するということはありません。

株価は常に、買い注文と売り注文とが約定する結果として変動するのです。

Even though a person receives insider information, the "intrinsic value"

of a share doesn't change.

ある人物がインサイダー情報を受領しても、株式の「本源的価値」は変動しないのです。

And, even though a person receives insider information,

it doesn't

affect an investment judgement by the other investors.

そして、ある人物がインサイダー情報を受領しても、他の投資家の投資判断には影響を及ぼさないのです。

To put it more fundamentally, the Financial Instruments and Exchange Act

prohibits

such behavior types as warp an investment judgement by

investors.

The Financial Instruments and Exchange Act doesn't directly

prohibit

such behavior types as warp shaping a fair price in the market,

actually.

The Financial Instruments and Exchange Act has no concept "fair

price" in it.

For a price is determined by an investment judgement by

investors.

To put it simply, when an investor regards a certain price as a

fair price,

the price is truly a fair price, at least from a standpoint of

the Financial Instruments and Exchange Act.

As much as that, the Financial

Instruments and Exchange Act believes in an investment judgement by

investors.

To put it from the resverse viewpoint, the Financial Instruments

and Exchange Act

penalizes such behavior types as warp an investment

judgement by investors relentlessly,

actually asking for the penal

authorities' help.

Neither the Financial Instruments and Exchange Act nor the

penal authorities can determine a fair price.

And, neither the Companies Act

nor a court can determine a fair price, either.

It is an ivestor himself who

determines a fair price.

Law can judge whether certain behavior is illegal or

not,

whereas law can't judge whether certain behavior is fair or not.

For

whether it is fair or not is merely values.

より本質的に言えば、金融商品取引法は投資家の投資判断を歪めるような行為類型を禁止しているのです。

金融商品取引法は、実は、市場における公正な価格形成を歪めるような行為類型を直接的に禁止しているわけではないのです。

金融商品取引法に「公正な価格」という概念はないのです。

というのは、価格は投資家の投資判断が決めることだからです。

簡単に言えば、投資家がある価格を公正な価格だと考えるならば、その価格は真に公正な価格なのです。

少なくとも金融商品取引法の立場から言えばそうなのです。

それほどまでに、金融商品取引法は投資家の投資判断を信じているのです。

逆から言えば、金融商品取引法は、実際に刑事当局の助けを借りることで、

投資家の投資判断を歪めるような行為類型については容赦なく罰することにしているのです。

金融商品取引法も刑事当局も、公正な価格というのは決められないのです。

そして、会社法も裁判所も、同様に公正な価格というのは決められないのです。

公正な価格を決めるのは、投資家自身なのです。

ある行為が違法かどうかは法律で決められます。

しかし、ある行為が公正かどうかは法律では決められないのです。

というのは、公正か否かというのは価値観に過ぎないからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}