2018年11月18日(日)

ここ6日間のコメントを踏まえ、

2018年11月5日(月)と2018年11月6日(火)と2018年11月9日(金)と2018年11月15日(木)と2018年11月16日(金)と2018年11月17日(土)

のコメントに一言だけ追記をしたいと思います。

今日は、具体例を挙げるために記事を紹介し、その記事を題材にして、「清算」と「破産」について一言だけ書きたいと思います。

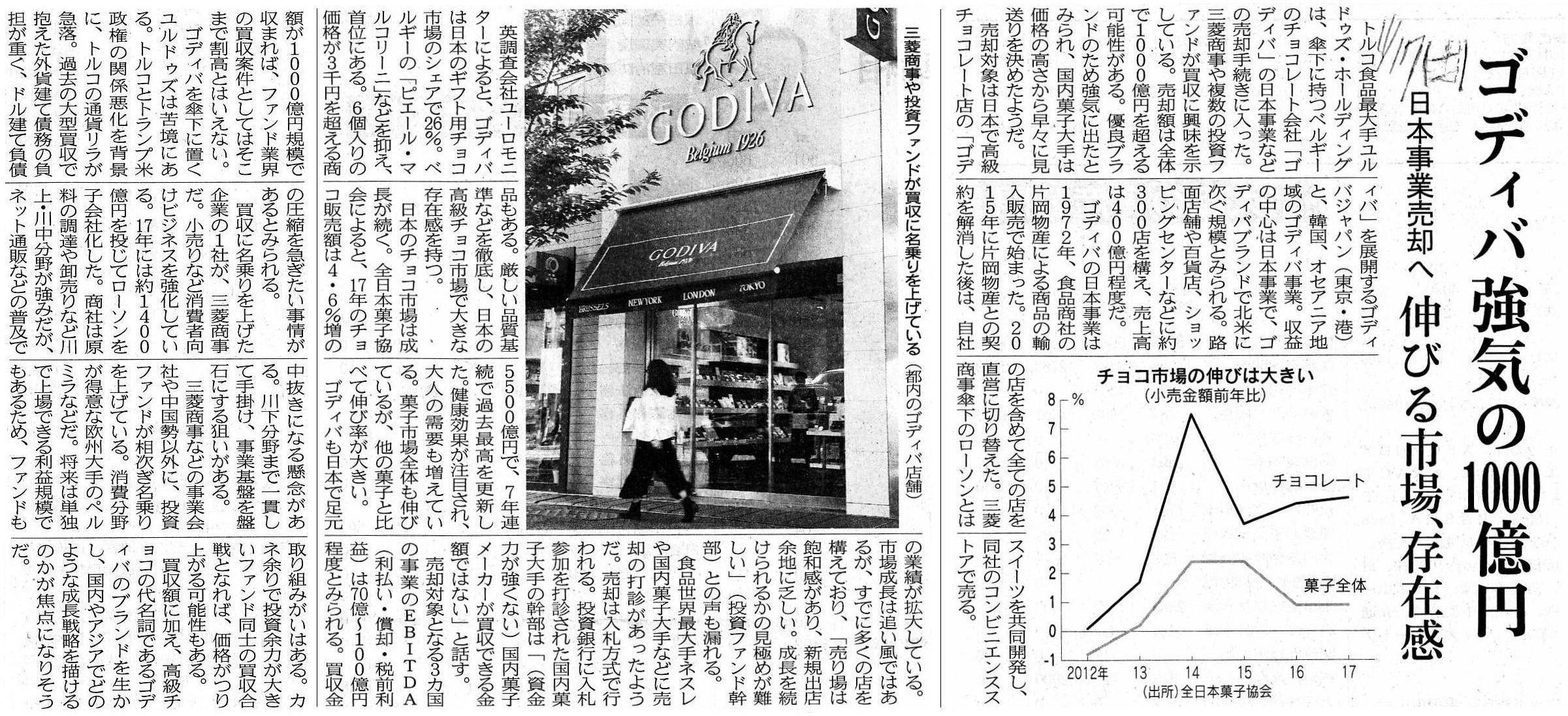

2018年11月17日(土)日本経済新聞

ゴディバ強気の1000億円 日本事業売却へ 伸びる市場、存在感

(記事)

2018年11月17日(土)日本経済新聞

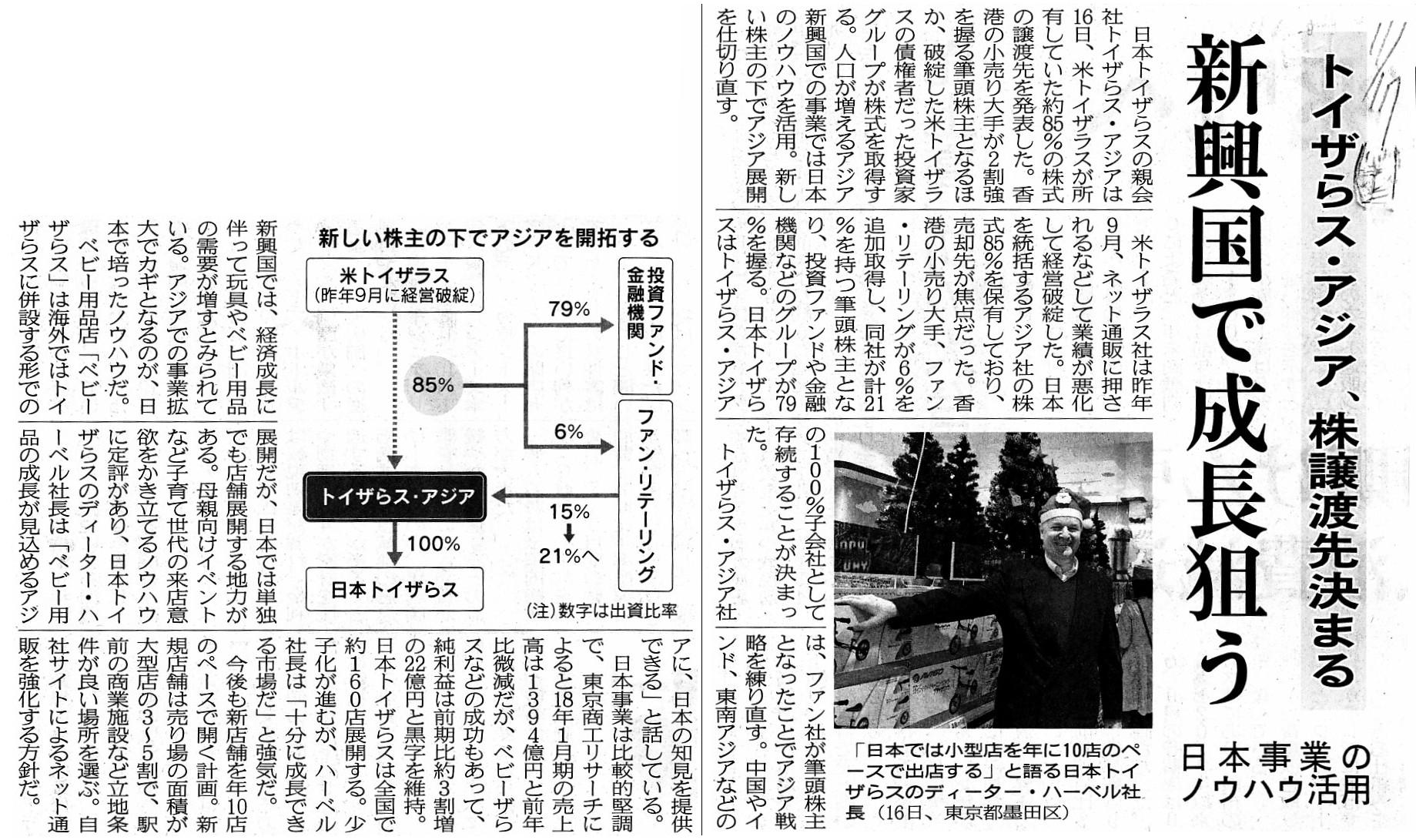

トイザらス・アジア、株譲渡先決まる 新興国で成長狙う 日本事業のノウハウ活用

(記事)

米国のトイザラスの倒産事例(一旦は再生を試みたが資産の買い手が見つからず結局破産手続きに移行することになった事例)

についての過去のコメント↓。

2018年3月16日(金)

http://citizen.nobody.jp/html/201803/20180316.html

【今日の議論の結論】

"That transaction is fair because the fiduciary judged it

and determined it.

Transactions are truly fair when a fiduciary judges them

and determined them, at least in the context of 'mandates.'"

「その取引は公正です。なぜなら、受託者が判断をし決定をしたからです。

受託者が判断をし決定をする時、取引は真に公正なのです。少なくとも『委任』という文脈においてはそうです。」

「現実には、有価証券の譲渡に関して言えば、発行者による『情報開示』によって当事者の利益を保護できるのは

『市場の投資家と市場の投資家との間の取引』に関してのみである。」、という点について書いた6日前のコメント↓。

2018年11月12日(月)

http://citizen.nobody.jp/html/201811/20181112.html

「債権は債務者との関係に依拠するが、物権は担保物件との関係のみに依拠する。(物権は人との関係ではない)」という点と、

「『債権の譲渡は、担保が付いている債権についてのみ認める。』という証券制度や民法の規定も考えられる。」という点と、

「債権では相手方を信頼することが前提なのに会社制度上『債権者保護』の手段を講じるというのはある意味矛盾である。」という点と、

「委任者保護は観念できないように債権者保護も観念できない。」という点と、

「株式市場における株式の譲渡とは、出資額の回収ではなく、あくまで株式の本源的価値に関して投資家間で競い合うことである。

例えば担保を活用することで出資額の回収を保証することが株式の譲渡における『投資家保護』ではない。」という点と、

「株式市場における投資家保護の本質は、『株式の本源的価値を算定できること』にある。」、

という点についてコメントを書いた5日前のコメント↓。

2018年11月13日(火)

http://citizen.nobody.jp/html/201811/20181113.html

「現行法上は『法人が事業を営む中で取引先から受け取る受取手形』は金融商品取引法の適用を受ける有価証券ではないのだが、

投資家の利益を保護することを考えれば、「法人が事業を営む中で取引先から受け取る受取手形」も

当然に金融商品取引法の適用を受ける有価証券でなければならない。」

という点についてコメントを書いた4日前のコメント↓。

2018年11月14日(水)

http://citizen.nobody.jp/html/201811/20181114.html

「一般にはそう解釈されていないかもしれないのであくまで個人的な見解になるのだが、

『明瞭性の原則』は『貸借対照表原則』であり、『費用・収益対応の原則』は『損益計算書原則』である。」という点と、

「理論的には、『保守主義の原則』の目的は『元手を分配しないこと』である。」

という点についてコメントを書いた3日前のコメント↓。

2018年11月15日(木)

http://citizen.nobody.jp/html/201811/20181115.html

「法制度上商人に対し作成と保存を要請しなければならないのは、実は仕訳帳のみである。」という点と

「理論上は債権者保護は観念できないのだが、やはり会社制度は現実には債権者保護をも目的としている。」

という点についてコメントを書いた一昨日のコメント↓。

2018年11月16日(金)

http://citizen.nobody.jp/html/201811/20181116.html

「清算手続きや破産手続きは、実は『資産の買い手探し』から始まる。」という点についてコメントを書いた昨日のコメント↓。

2018年11月17日(土)

http://citizen.nobody.jp/html/201811/20181117.html

「企業会計上は、貸借対照表価額は必ずしも真の取得価額(原始取得原価)とは限らない。」、と書いた時のコメント↓。

2018年11月5日(月)

http://citizen.nobody.jp/html/201811/20181105.html

「複式簿記とは、貸借対照表と損益計算書は同時に作成することである。」、と書いた時のコメント↓。

2018年11月6日(火)

http://citizen.nobody.jp/html/201811/20181106.html

「『企業会計原則』と証券制度(上場制度)上の財務諸表監査は、理論的には直接的なつながりはない。」、と書いた時のコメント↓。

2018年11月9日(金)

http://citizen.nobody.jp/html/201811/20181109.html

>日本トイザらスの親会社トイザらス・アジアは16日、米トイザらスが所有していた約85%の株式の譲渡先を発表した。

>香港の小売り大手が2割強を握る筆頭株主となるほか、破綻した米トイザらスの債権者だった投資家グループが株式を取得する。

昨日は、「清算手続きや破産手続きは、実は『資産の買い手探し』から始まる。」と書きました。

資産の買い手自体がまだいない状況ですので、清算の開始時や破産の開始時には資産の処分価額は当然に分からないわけです。

清算人や破産管財人は、清算手続きや破産手続きの最初の段階で資産の買い手を探し始め、

そして資産の譲渡価額や決済日時などについて買い手と交渉を行い、買い手と資産の譲渡に関する諸条件について合意に至ったら、

実際に資産の譲渡を行い買い手から資産の代金を受け取る、という一連の手続きを進めていくことになるわけです。

この際、清算人や破産管財人は、債権の弁済金額を最大化する責務を負っていますので、複数の買い手候補のうち、

基本的には最も高い価額で資産を購入することを申し出ている買い手候補に資産を譲渡するということが求められます。

理論上の答えは、「最も高い価額で資産を購入することを申し出ている買い手候補に資産を譲渡しなければならない。」です。

しかし、清算手続きや破産手続きにおいては、資産の譲渡の対価は「現金」のみであることが絶対的に求められますし、

なおかつ、対価である「現金」の支払い日時(決済期日)の即時性・早期化も殊更に求められます。

資産の譲渡の対価は「現金」のみであることが絶対的に求められる理由は、

資産の譲渡の対価として「現金」以外の資産を受け取っても、弁済に充てるため結局その資産を現金化する必要が出てくるからです。

また、対価である「現金」の支払い日時(決済期日)の即時性・早期化も殊更に求められる理由は、

清算手続きや破産手続きでは、債権者保護の観点から、できるだけ早く債権の弁済を進めていかねばならないからです。

通常、現代の商慣習(掛取引)を踏まえれば、買い手は、資産の譲渡を受けた後に資産の対価を支払うことになります。

しかし、債務者の債権者は本来「契約書記載の弁済期日に満額の弁済」を債務者から受けなければならないところ、

債務者は弁済期日に弁済は不可能(支払不能)となったばかりか弁済金額もいくらになるか分からない、

という状態に陥ってしまっている(債権者の利益が不安定な状態に陥ってしまっている)わけです。

債務者の債権者の利益を保護すること(会社法や破産法の趣旨の一つは債権者保護でしょう)を鑑みれば、

債権の弁済は何年後でも構わないというわけにはいかない(債権の早期弁済も手続きにおける至上命題の1つ言ってよい)わけです。

ただ、債権の弁済金額の最大化と債権の弁済の早期化は現実には時に相反する(時にトレードオフの関係にある)ことがあります。

例えば、2人の買い手候補がいるとして、一人は債務者のある資産を1,000億円を即金で買うことを申し出ている一方、

もう一人は同じ資産を(手許現金が不足していることを理由に)5年間の分割払い(掛取引)で1,400億円で買うことを申し出ている、

という場合、清算人や破産管財人はこの資産をどちらの買い手候補に譲渡するべきでしょうか。

分割払いの期間が100年などであれば答えはさすがに明らかですが、5年間となりますと現実には判断が非常に難しい部分が出てくるです。

債務者所有の他の債権(既存の長期貸付金や長期未収金など)の取立て・回収の期間との兼ね合い次第の部分もあるわけです。

さらに言えば、分割払い(掛取引)で買うことを申し出ている買い手候補の支払能力も現実には問題になります。

最初は契約通り資産の代金を支払っていたのだが、途中で倒産してしまった(上記の設例で言えば500億円しか回収できなかった)、

という場合、即金で1,000億円で買うことを申し出ていた買い手候補に資産を譲渡すればよかった、という結果になるわけです。

この問いには現実には絶対的な答えはありません。

現実には、受託者責任や職業倫理や使命感に基づき、清算人や破産管財人が判断することになりますし、実務上の法制度としては、

債権者は清算人や破産管財人によるその判断に文句は言えない、という制度を構築しなければならないでしょう。

{kind=link}

{kind=link}