2018擭11寧17擔(搚)

偙偙5擔娫偺僐儊儞僩傪摜傑偊丄

2018擭11寧5擔(寧)偲2018擭11寧6擔(壩)偲2018擭11寧9擔(嬥)偲2018擭11寧15擔(栘)偲2018擭11寧16擔(嬥)偺僐儊儞僩偵

偵堦尵偩偗捛婰傪偟偨偄偲巚偄傑偡丅

崱擔偼丄嶐擔徯夘偟偨夛寁妛帿揟傪戣嵽偵偟偰丄乽惔嶼乿偲乽攋嶻乿偵偮偄偰堦尵偩偗彂偒偨偄偲巚偄傑偡丅

乽尰幚偵偼丄桳壙徹寯偺忳搉偵娭偟偰尵偊偽丄敪峴幰偵傛傞亀忣曬奐帵亁偵傛偭偰摉帠幰偺棙塿傪曐岇偱偒傞偺偼

亀巗応偺搳帒壠偲巗応偺搳帒壠偲偺娫偺庢堷亁偵娭偟偰偺傒偱偁傞丅乿丄偲偄偆揰偵偮偄偰彂偄偨5擔慜偺僐儊儞僩伀丅

2018擭11寧12擔(寧)

http://citizen.nobody.jp/html/201811/20181112.html

乽嵚尃偼嵚柋幰偲偺娭學偵埶嫆偡傞偑丄暔尃偼扴曐暔審偲偺娭學偺傒偵埶嫆偡傞丅乮暔尃偼恖偲偺娭學偱偼側偄乯乿偲偄偆揰偲丄

乽亀嵚尃偺忳搉偼丄扴曐偑晅偄偰偄傞嵚尃偵偮偄偰偺傒擣傔傞丅亁偲偄偆徹寯惂搙傗柉朄偺婯掕傕峫偊傜傟傞丅乿偲偄偆揰偲丄

乽嵚尃偱偼憡庤曽傪怣棅偡傞偙偲偑慜採側偺偵夛幮惂搙忋亀嵚尃幰曐岇亁偺庤抜傪島偠傞偲偄偆偺偼偁傞堄枴柕弬偱偁傞丅乿偲偄偆揰偲丄

乽埾擟幰曐岇偼娤擮偱偒側偄傛偆偵嵚尃幰曐岇傕娤擮偱偒側偄丅乿偲偄偆揰偲丄

乽姅幃巗応偵偍偗傞姅幃偺忳搉偲偼丄弌帒妟偺夞廂偱偼側偔丄偁偔傑偱姅幃偺杮尮揑壙抣偵娭偟偰搳帒壠娫偱嫞偄崌偆偙偲偱偁傞丅

椺偊偽扴曐傪妶梡偡傞偙偲偱弌帒妟偺夞廂傪曐徹偡傞偙偲偑姅幃偺忳搉偵偍偗傞亀搳帒壠曐岇亁偱偼側偄丅乿偲偄偆揰偲丄

乽姅幃巗応偵偍偗傞搳帒壠曐岇偺杮幙偼丄亀姅幃偺杮尮揑壙抣傪嶼掕偱偒傞偙偲亁偵偁傞丅乿丄

偲偄偆揰偵偮偄偰僐儊儞僩傪彂偄偨4擔慜偺僐儊儞僩伀丅

2018擭11寧13擔(壩)

http://citizen.nobody.jp/html/201811/20181113.html

乽尰峴朄忋偼亀朄恖偑帠嬈傪塩傓拞偱庢堷愭偐傜庴偗庢傞庴庢庤宍亁偼嬥梈彜昳庢堷朄偺揔梡傪庴偗傞桳壙徹寯偱偼側偄偺偩偑丄

搳帒壠偺棙塿傪曐岇偡傞偙偲傪峫偊傟偽丄乽朄恖偑帠嬈傪塩傓拞偱庢堷愭偐傜庴偗庢傞庴庢庤宍乿傕

摉慠偵嬥梈彜昳庢堷朄偺揔梡傪庴偗傞桳壙徹寯偱側偗傟偽側傜側偄丅乿

偲偄偆揰偵偮偄偰僐儊儞僩傪彂偄偨3擔慜偺僐儊儞僩伀丅

2018擭11寧14擔(悈)

http://citizen.nobody.jp/html/201811/20181114.html

乽堦斒偵偼偦偆夝庍偝傟偰偄側偄偐傕偟傟側偄偺偱偁偔傑偱屄恖揑側尒夝偵側傞偺偩偑丄

亀柧椖惈偺尨懃亁偼亀戄庁懳徠昞尨懃亁偱偁傝丄亀旓梡丒廂塿懳墳偺尨懃亁偼亀懝塿寁嶼彂尨懃亁偱偁傞丅乿偲偄偆揰偲丄

乽棟榑揑偵偼丄亀曐庣庡媊偺尨懃亁偺栚揑偼亀尦庤傪暘攝偟側偄偙偲亁偱偁傞丅乿

偲偄偆揰偵偮偄偰僐儊儞僩傪彂偄偨堦嶐擔偺僐儊儞僩伀丅

2018擭11寧15擔(栘)

http://citizen.nobody.jp/html/201811/20181115.html

乽朄惂搙忋彜恖偵懳偟嶌惉偲曐懚傪梫惪偟側偗傟偽側傜側偄偺偼丄幚偼巇栿挔偺傒偱偁傞丅乿偲偄偆揰偲

乽棟榑忋偼嵚尃幰曐岇偼娤擮偱偒側偄偺偩偑丄傗偼傝夛幮惂搙偼尰幚偵偼嵚尃幰曐岇傪傕栚揑偲偟偰偄傞丅乿

偲偄偆揰偵偮偄偰僐儊儞僩傪彂偄偨嶐擔偺僐儊儞僩伀丅

2018擭11寧16擔(嬥)

http://citizen.nobody.jp/html/201811/20181116.html

乽婇嬈夛寁忋偼丄戄庁懳徠昞壙妟偼昁偢偟傕恀偺庢摼壙妟乮尨巒庢摼尨壙乯偲偼尷傜側偄丅乿丄偲彂偄偨帪偺僐儊儞僩伀丅

2018擭11寧5擔(寧)

http://citizen.nobody.jp/html/201811/20181105.html

乽暋幃曤婰偲偼丄戄庁懳徠昞偲懝塿寁嶼彂偼摨帪偵嶌惉偡傞偙偲偱偁傞丅乿丄偲彂偄偨帪偺僐儊儞僩伀丅

2018擭11寧6擔(壩)

http://citizen.nobody.jp/html/201811/20181106.html

乽亀婇嬈夛寁尨懃亁偲徹寯惂搙乮忋応惂搙乯忋偺嵿柋彅昞娔嵏偼丄棟榑揑偵偼捈愙揑側偮側偑傝偼側偄丅乿丄偲彂偄偨帪偺僐儊儞僩伀丅

2018擭11寧9擔(嬥)

http://citizen.nobody.jp/html/201811/20181109.html

亂僐儊儞僩亃

崱擔偼乽惔嶼乿偲乽攋嶻乿偵偮偄偰堦尵偩偗捛婰傪偟偨偄偺偱偡偑丄

傑偢嵟弶偵丄

乽夛寁妛帿揟 戞屲斉乿丂怷揷揘淺丄媨杮嫥復

曇挊丂乮拞墰宱嵪幮乯

偐傜乽惔嶼乿偲乽惔嶼戄庁懳徠昞乿偲乽攋嶻乿偺崁栚傪僗僉儍儞偟偰徯夘偟偨偄偲巚偄傑偡丅

偦偟偰丄惔嶼帪傗攋嶻帪偵惔嶼恖傗攋嶻娗嵿恖偑嶌惉偡傞戄庁懳徠昞偵偮偄偰愢柧偟偰偁傞晹暘傪堷梡偟偨偄偲巚偄傑偡丅

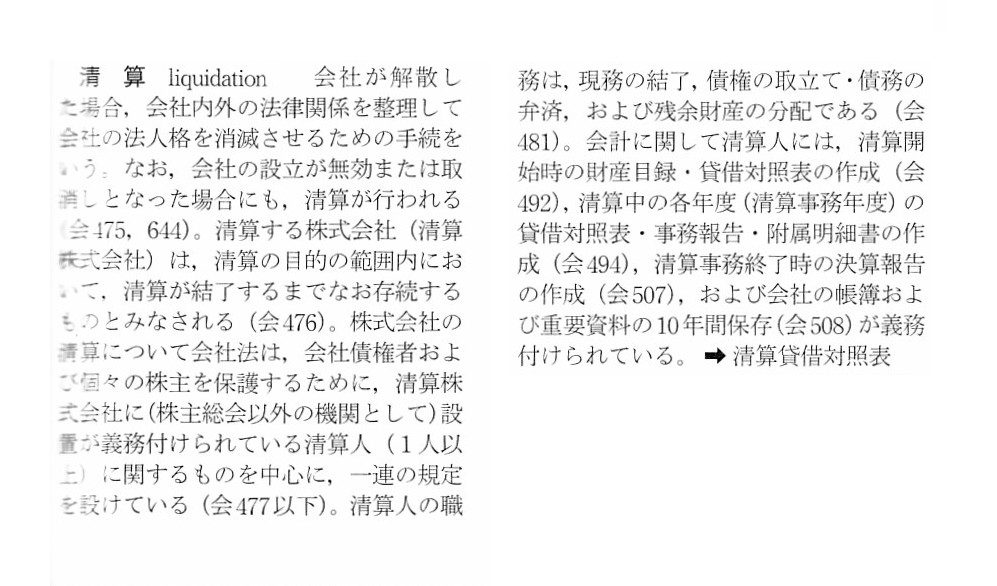

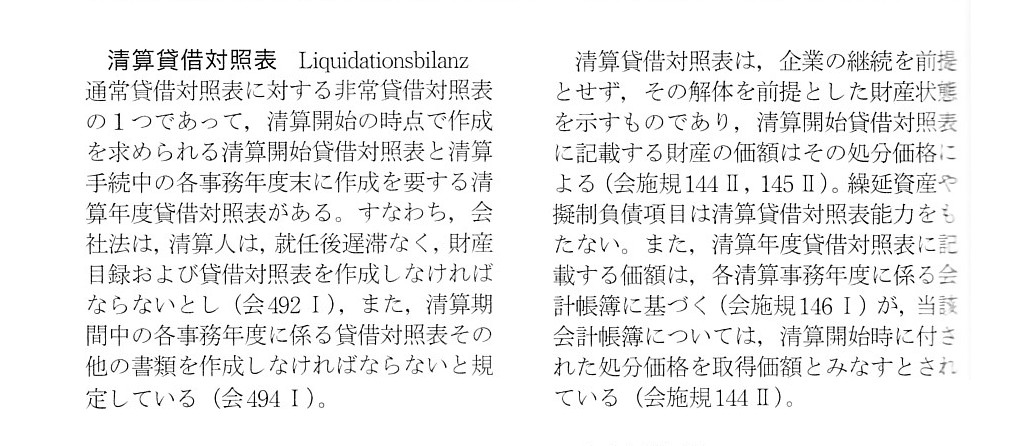

乽惔嶼戄庁懳徠昞乿乮"Balance Sheet on Liquidation"乯

乽惔嶼乿偵偮偄偰伀

>夛寁偵娭偟偰惔嶼恖偵偼丄惔嶼奐巒帪偺嵿嶻栚榐丒戄庁懳徠昞偺嶌惉乮夛492乯丄

>惔嶼拞偺奺擭搙乮惔嶼帠柋擭搙乯偺戄庁懳徠昞丒帠柋曬崘丒晬懏柧嵶彂偺嶌惉乮夛494乯丄

>惔嶼帠柋廔椆帪偺寛嶼曬崘偺嶌惉乮夛507乯丄偍傛傃夛幮偺挔曤偍傛傃廳梫帒椏偺10擭娫偺曐懚乮夛508乯偑媊柋晅偗傜傟偰偄傞丅

乽惔嶼戄庁懳徠昞乿偵偮偄偰伀

>捠忢戄庁懳徠昞偵懳偡傞旕忢戄庁懳徠昞偺1偮偱偁偭偰丄惔嶼奐巒偺帪揰偱嶌惉傪媮傔傜傟傞惔嶼奐巒戄庁懳徠昞偲

>惔嶼庤懕拞偺奺帠柋擭搙枛偵嶌惉傪梫偡傞惔嶼擭搙戄庁懳徠昞偑偁傞丅

>偡側傢偪丄夛幮朄偼丄惔嶼恖偼丄廇擟屻抶懾側偔丄嵿嶻栚榐偍傛傃戄庁懳徠昞傪嶌惉偟側偗傟偽側傜側偄偲偟乮夛492嘥乯丄

>傑偨丄惔嶼婜娫拞偺奺帠柋擭搙偵學傞戄庁懳徠昞偦偺懠偺彂椶傪嶌惉偟側偗傟偽側傜側偄偲婯掕偟偰偄傞乮夛494嘥乯丅

>惔嶼戄庁懳徠昞偼丄婇嬈偺宲懕傪慜採偲偣偢丄偦偺夝懱傪慜採偲偟偨嵿嶻忬懺傪帵偡傕偺

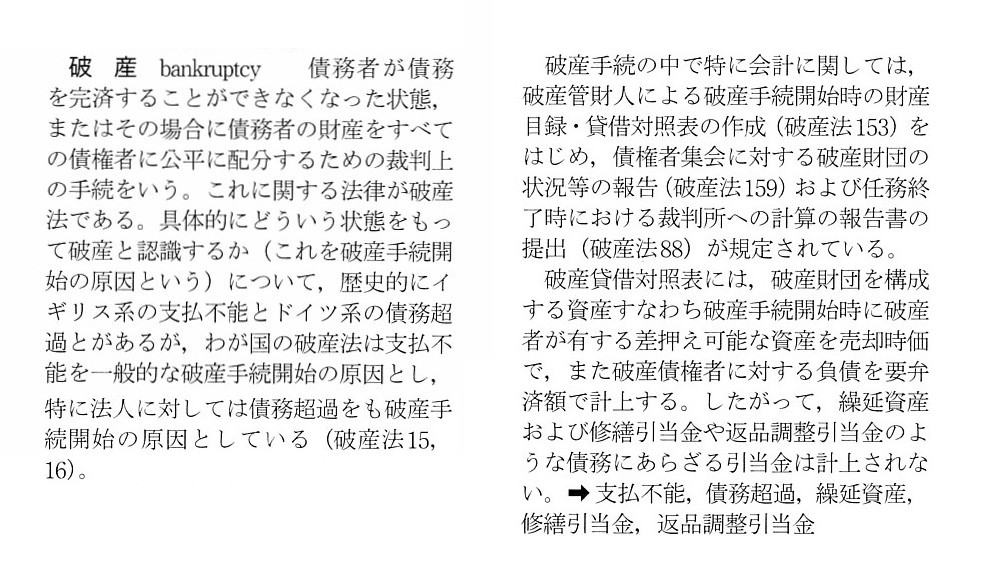

乽攋嶻乿偵偮偄偰伀

>攋嶻庤懕偺拞偱摿偵夛寁偵娭偟偰偼丄攋嶻娗嵿恖偵傛傞攋嶻庤懕奐巒帪偺嵿嶻栚榐丒戄庁懳徠昞偺嶌惉乮攋嶻朄153乯傪偼偠傔

>嵚尃幰廤夛偵懳偡傞攋嶻嵿抍偺忬嫷摍偺曬崘乮攋嶻朄159乯

>偍傛傃擟柋廔椆帪偵偍偗傞嵸敾強傊偺寁嶼偺曬崘彂偺採弌乮攋嶻朄88乯偑婯掕偝傟偰偄傞丅

惔嶼戄庁懳徠昞傗攋嶻戄庁懳徠昞偵寁忋偡傞帒嶻偺壙妟偵偮偄偰偱偡偑丄偙偺帿揟偵偼乮忦暥偵偦偆掕傔傜傟偰偄傞偺偱偟傚偆偑乯丄

惔嶼奐巒戄庁懳徠昞偵婰嵹偡傞嵿嶻偺壙妟偼偦偺張暘壙妟偵傛傞丄偲彂偐傟偰偄傑偡偟丄傑偨丄

攋嶻戄庁懳徠昞偵偼攋嶻嵿抍偺峔惉偡傞帒嶻偡側傢偪攋嶻庤懕奐巒帪偵攋嶻幰偑桳偡傞嵎墴偊壜擻側帒嶻傪攧媝帪壙偱寁忋偡傞丄

偲彂偐傟偰偄傑偡偑丄惔嶼偺奐巒帪傗攋嶻偺奐巒帪偵帒嶻偺張暘壙妟偼摉慠偵暘偐傝傑偣傫丅

惔嶼恖傗攋嶻娗嵿恖偼丄庤懕偒偺拞偱帒嶻偺攦偄庤傪扵偟偰帒嶻偺張暘傪恑傔偰偄偔偙偲偵側傞傢偗偱偡丅

棪捈偵尵偊偽丄惔嶼庤懕偒傗攋嶻庤懕偒偼丄幚偼乽帒嶻偺攦偄庤扵偟乿偐傜巒傑傞偺偱偡丅

偟偨偑偭偰丄棟榑揑偵偼丄惔嶼戄庁懳徠昞傗攋嶻戄庁懳徠昞偵寁忋偡傞帒嶻偺壙妟偼嵚柋幰偺庢摼尨壙偵傛傞丄偲偄偆偩偗側偺偱偡丅

庤懕偒偵偍偗傞帒嶻偺幚嵺偺張暘壙妟偵偮偄偰偼丄奺帠柋擭搙偺帠柋曬崘偲奺帠柋廔椆帪偺寛嶼曬崘偵婰嵹傪偡傞偙偲偵側傝傑偡丅

{kind=link}

{kind=link}

{kind=link}