2018年11月5日(月)

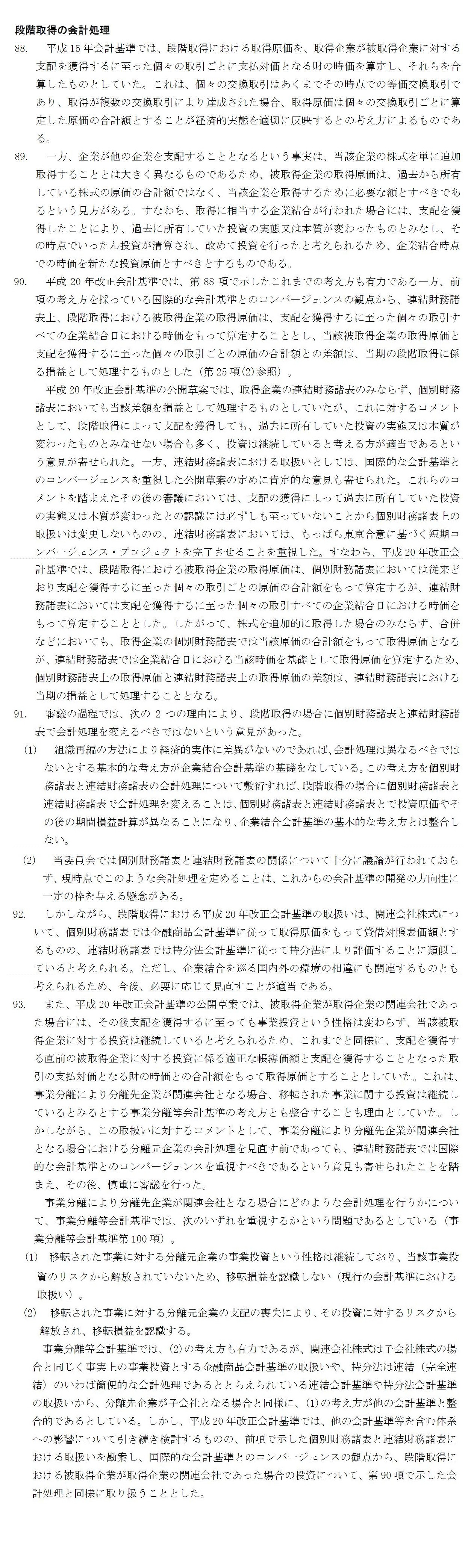

伊藤忠商事は2日、10%を出資する中国国有企業、中国中信集団(CITIC)の株式を減損処理し、1433億円の損失を計上したと発表した。

CITICへの投資は中国ビジネスの飛躍的な拡大を目指して6000億円を投じた戦略案件だが、3年たった今も共同事業の成果は乏しい。

稼ぐ方程式が見えないうちにつまずいた格好だ。

鉢村剛最高財務責任者(CFO)は2018年4~9月期の連結決算を発表した同日の記者会見で

「CITICの決算は順調だが株価の低迷が続く可能性があり、保守的な対応をした」と説明した。

CITICの株価は11~12香港ドルと伊藤忠の取得価格(13.8香港ドル)を下回って推移している。

「金融株とみなされ、不良債権を抱えているのではないかなどの不安が出ている」(鉢村氏)。

他の幹部は「今後、追加損失が出るようなことはない」という。

伊藤忠は15年にCITICに出資して資本、業務の両面で提携した。具体的な結果はまだない。

野村証券の成田康浩アナリストは「提携当初に協業すると言っていた話が全く出てきていない」と指摘する。

共同で取り組む事業は現時点で主に2つある。ドイツでの洋上風力発電事業と、共同出資する中国でのアパレル事業だ。

伊藤忠の連結業績にどの程度の利益貢献をしているのかは非公表だが、限定的とみられる。

新たな展開に向けた準備もしている。中国での病院経営に向けて市場調査を16年に始めた。

17年には日本の電子商取引(EC)サイト運営会社に出資し、CITICとの協業を検討中だ。

人材面では中国語人材の育成を急ぐ。これまでに総合職の3割に相当する1000人が中国語検定試験に合格した。

地盤固めは進みつつある。

鉢村氏は2日の決算発表でCITICとの協業状況について

「スローだが失敗の投資だとは思っていない。5年、10年のタームで判断していくべきだ」と話した。

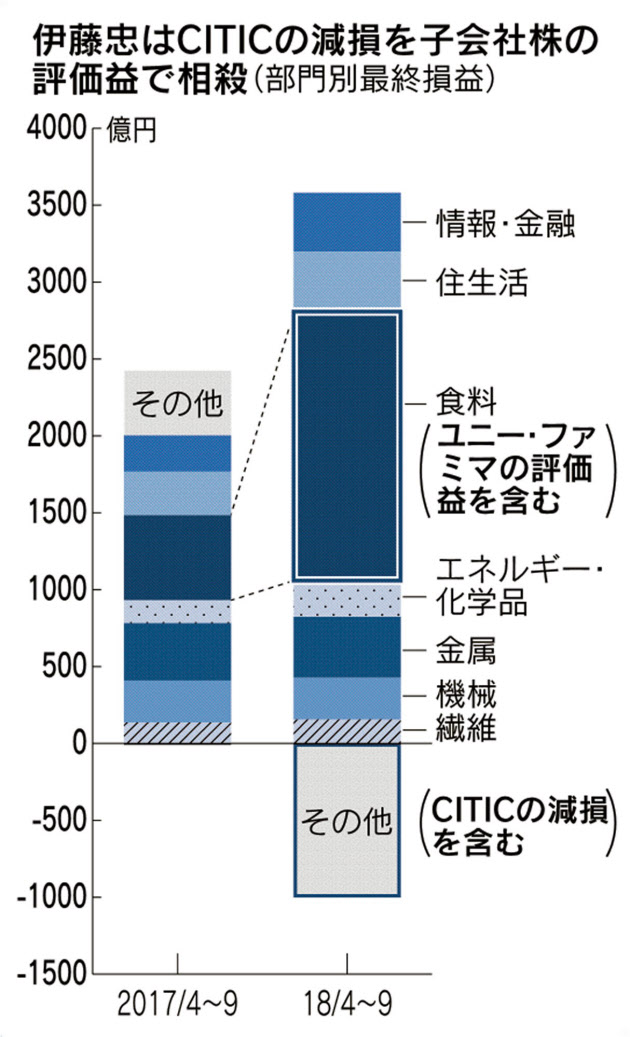

背景には足元の業績が好調なことがありそうだ。19年3月期に想定する通期の純利益は5000億円。

期初予想に比べ500億円高い水準だ。ユニー・ファミリマートホールディングスの子会社化に伴う株式評価益が1412億円発生したため、

CITICの減損と相殺する形となった。損失を吸収する余裕があるうちに成果を出せるかどうかが問われる。

(日本経済新聞 2018/11/2

19:30)

ttps://www.nikkei.com/article/DGXMZO37298540S8A101C1TJC000/

「伊藤忠はCITICの減損を子会社株の評価益で相殺(部門別最終損益)」

企業会計基準第22号「連結財務諸表に関する会計基準」(最終改正平成25年9月13日)

会計基準

連結貸借対照表の作成基準

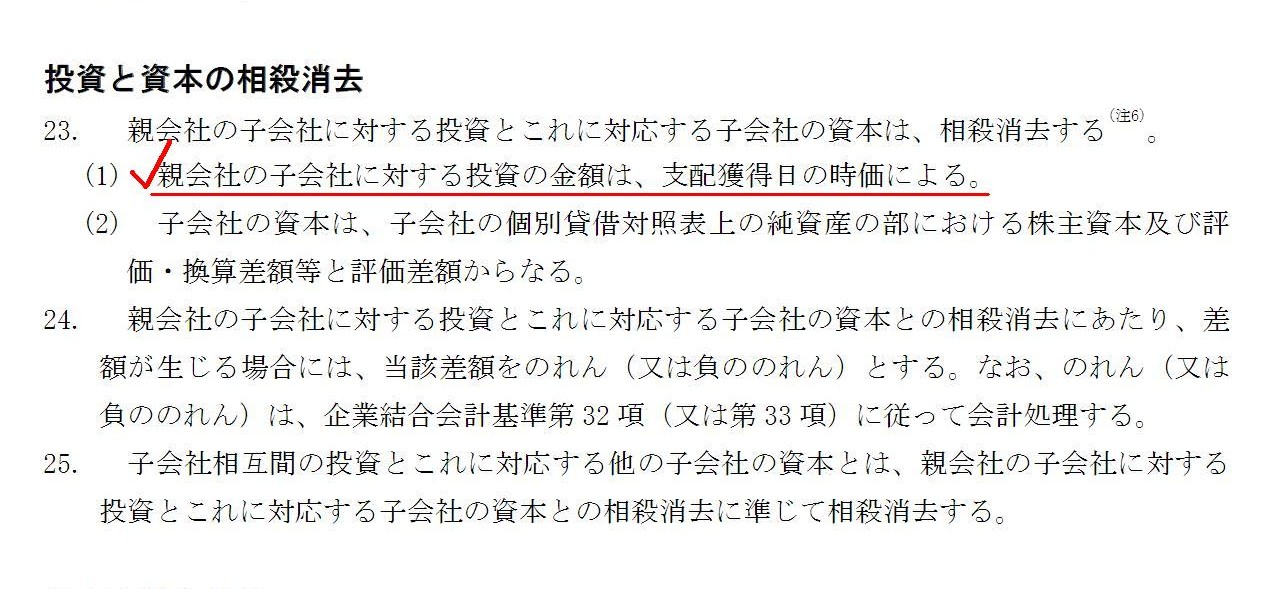

投資と資本の相殺消去

「第23項」

結論の背景

本会計基準の考え方について

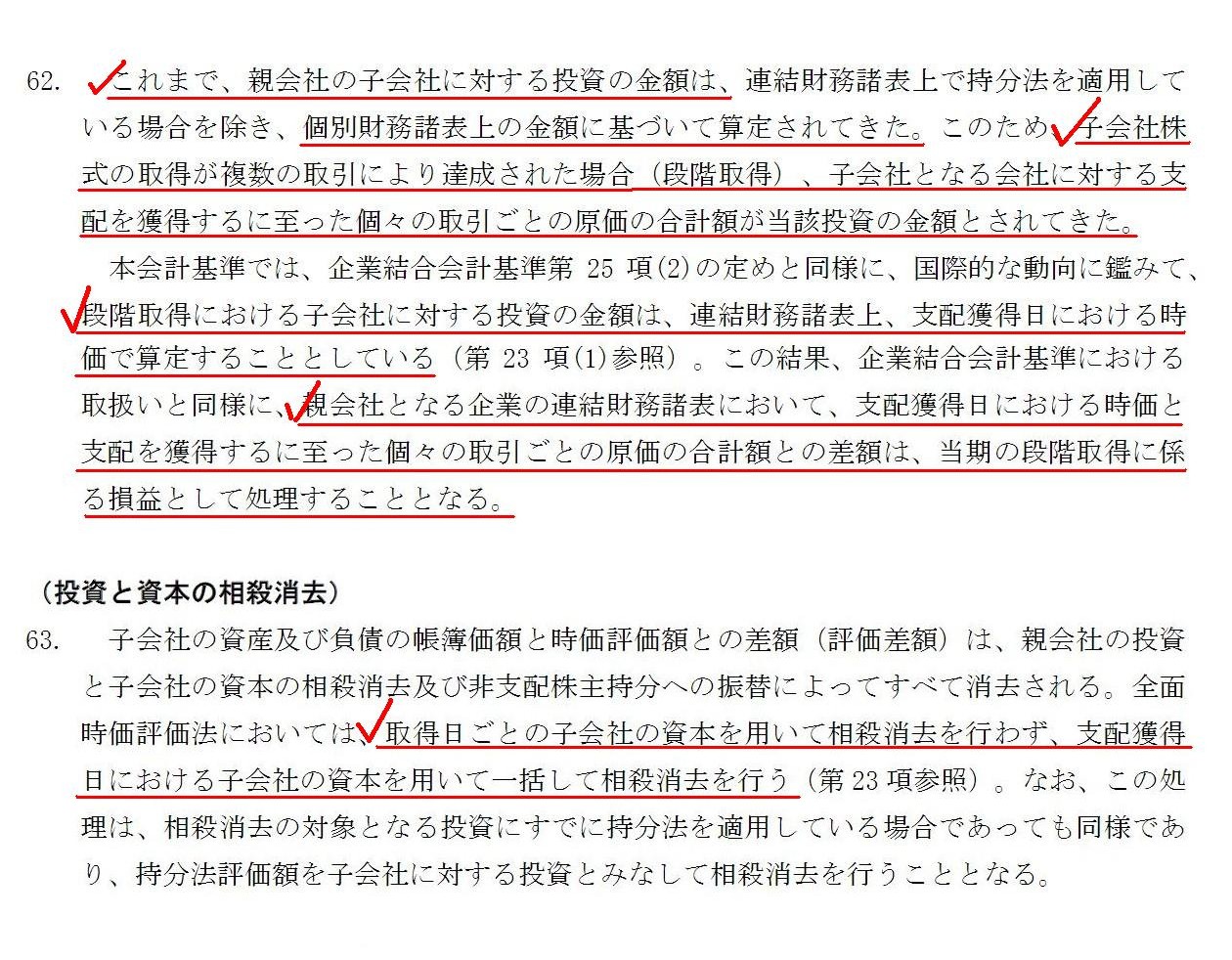

支配獲得時における資本連結の手続

(子会社に対する投資)

(投資と資本の相殺消去)

「第62項、第63項」

企業会計基準第21号「企業結合に関する会計基準」(最終改正平成25年9 月13日)

会計基準

取得の会計処理

取得原価の算定

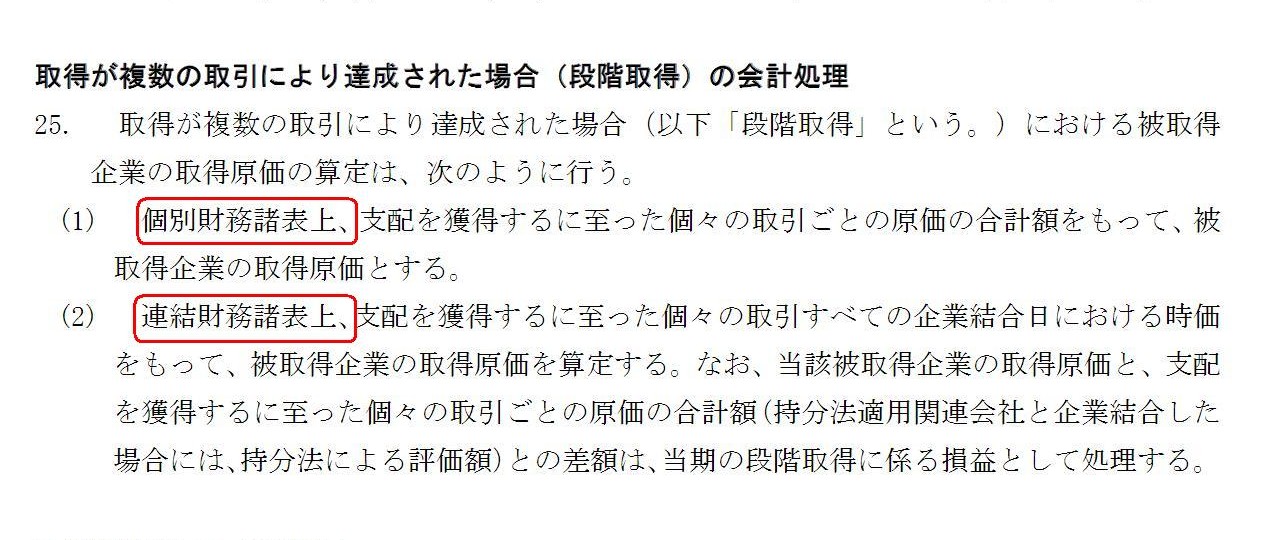

取得が複数の取引により達成された場合(段階取得)の会計処理

「第25項」

結論の背景

取得の会計処理

取得原価の算定

段階取得の会計処理

「第88項、第89項、第90項、第91項、第92項、第93項」

連結(平成25年改正) 第3回:段階取得

(新日本有限責任監査法人 企業会計ナビ 2016.04.12)

ttps://www.shinnihon.or.jp/corporate-accounting/commentary/consolidated/2016-04-12-03.html

【コメント】

記事を読んで、会計上は株式の価額には大きく分けると3種類があるのだろうと思いました。

株式の3種類の価額とは、次の価額です。

①真の取得価額(原始取得原価)

②個別上の貸借対照表価額(減損処理を行った後の価額)

③連結上の貸借対照表価額(支配獲得に伴う再評価後の価額)

①は税法上用いられる価額です。

②は個別財務諸表上用いられる価額です。

③は連結財務諸表上用いられる価額です。

企業会計上は、貸借対照表価額は必ずしも真の取得価額(原始取得原価)とは限らない、

ということが前提となっているのだと思います。

貸借対照表価額が真の取得価額(原始取得原価)とは異なることを容認するのならば、

様々な会計処理方法が考案できる、ということになるのだと思います。

「段階取得に係る損益」に関して一言書きたいのですが、

例えば、支配獲得の前に子会社株式を減損処理していた場合は、減損処理をしていなかった場合に比べて、

「段階取得に係る差益」の金額が大きくなります。

支配獲得の前に子会社株式を減損処理したら「段階取得に係る差益」の金額が大きくなる、

というのは何か矛盾のようなものを感じます(減損損失の戻し入れを行っているかのような感じが個人的にはするわけです)。

この点について考えていましたら、「段階取得に係る損益」はいっそのこと連結調整勘定(のれん)として処理する、

というのはどうだろうかと思いました。

より正確に言えば、一旦「評価差額」で処理する(資本連結時に結果としてのれんを構成することになる)わけです。

これまでの子会社株式の取得原価を支配獲得日の時価に修正する際の会計処理は、次のような仕訳とするわけです。

これまでの取得原価を支配獲得日の時価に修正する際の仕訳

(子会社株式) xxx / (評価差額) xxx

特に支配獲得の前に子会社株式を減損処理していた場合について考えていましたら、

計上した減損損失の金額だけ「段階取得に係る差益」の金額が大きくなるというのはおかしいように思ったわけです。

率直に言えば、「段階取得に係る損益」という考え方はおかしいのだろうと思いました。

A loss on the corporate accounting is being offset by a profit on the corporate accounting.

企業会計上の損失を企業会計上の利益で相殺している。

Even though a parent company has owned some of the shares of a subsidiary

company before it acquires the control,

it must revalue all of those shares

as at the control acquisition date.

たとえ親会社が支配獲得の前に子会社株式のいくらかを所有していたとしても、

親会社は支配獲得日時点でそれらの株式の全てを再評価しなければならないのです。

The reason why an investment account of a parent company and an equity

account of a subsidiary company are offset

is that a subsidiary company

is, as it were, a parent company.

親会社の投資勘定と子会社の資本勘定を相殺消去する理由は、子会社は言わば親会社だからなのです。

On the corporate accounting, the value of each asset on a blance sheet

presupposes

that it is different from the "original acquisition cost."

企業会計上は、各資産の貸借対照表価額は「原始取得原価」とは異なっているということを前提としてます。

One idea is that the difference between the revalued value and the total of

each acquisition cost

composes a consolidation adjustment account

(goodwill).

一つの案は、再評価後の価額と各取得原価の合計額との差額は連結調整勘定(のれん)を構成する、というものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}