2018年11月6日(火)

2018年11月5日(月)

http://citizen.nobody.jp/html/201811/20181105.html

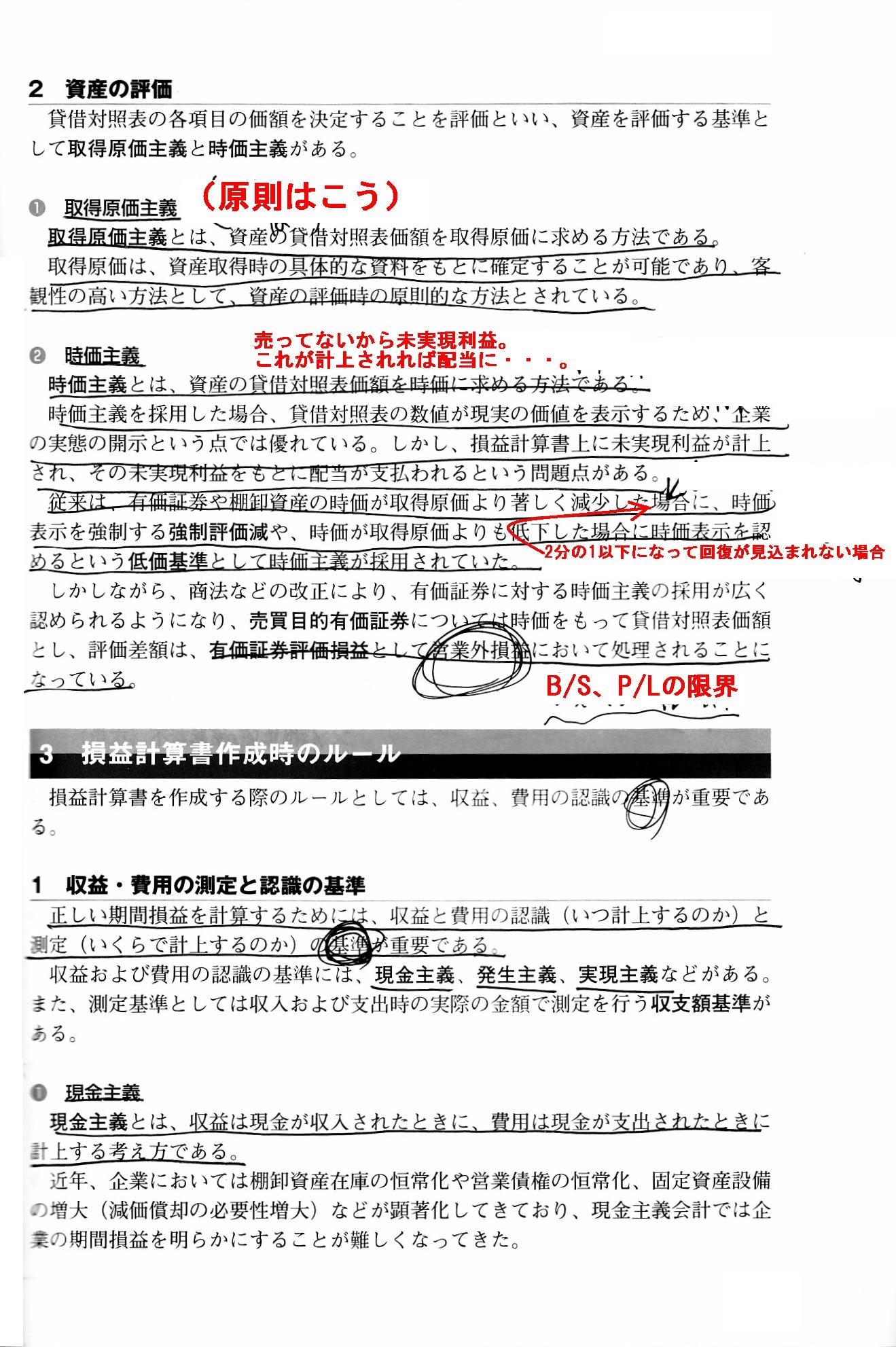

ただ、元来的には、「貸借対照表価額は必ず真の取得価額(原始取得原価)であった。」ということになります。

この考え方を「取得原価主義」といいます。

「取得原価主義」の考え方は非常に重要なのですが、私が2003年に資格試験の勉強をしていた時の資格の学校の教科書が

最も分かりやすく説明してあると思いますので、スキャンをして紹介したいと思います。

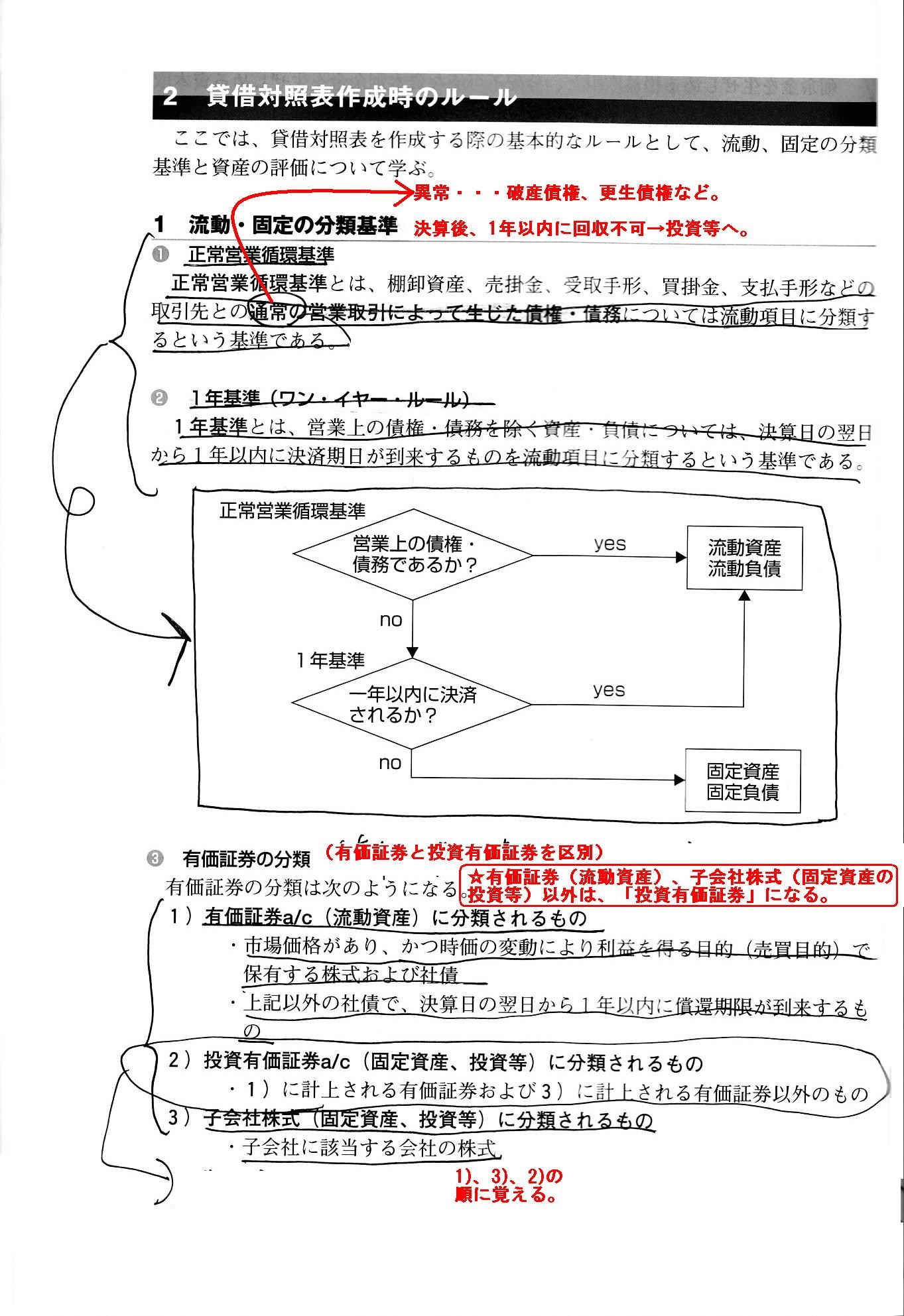

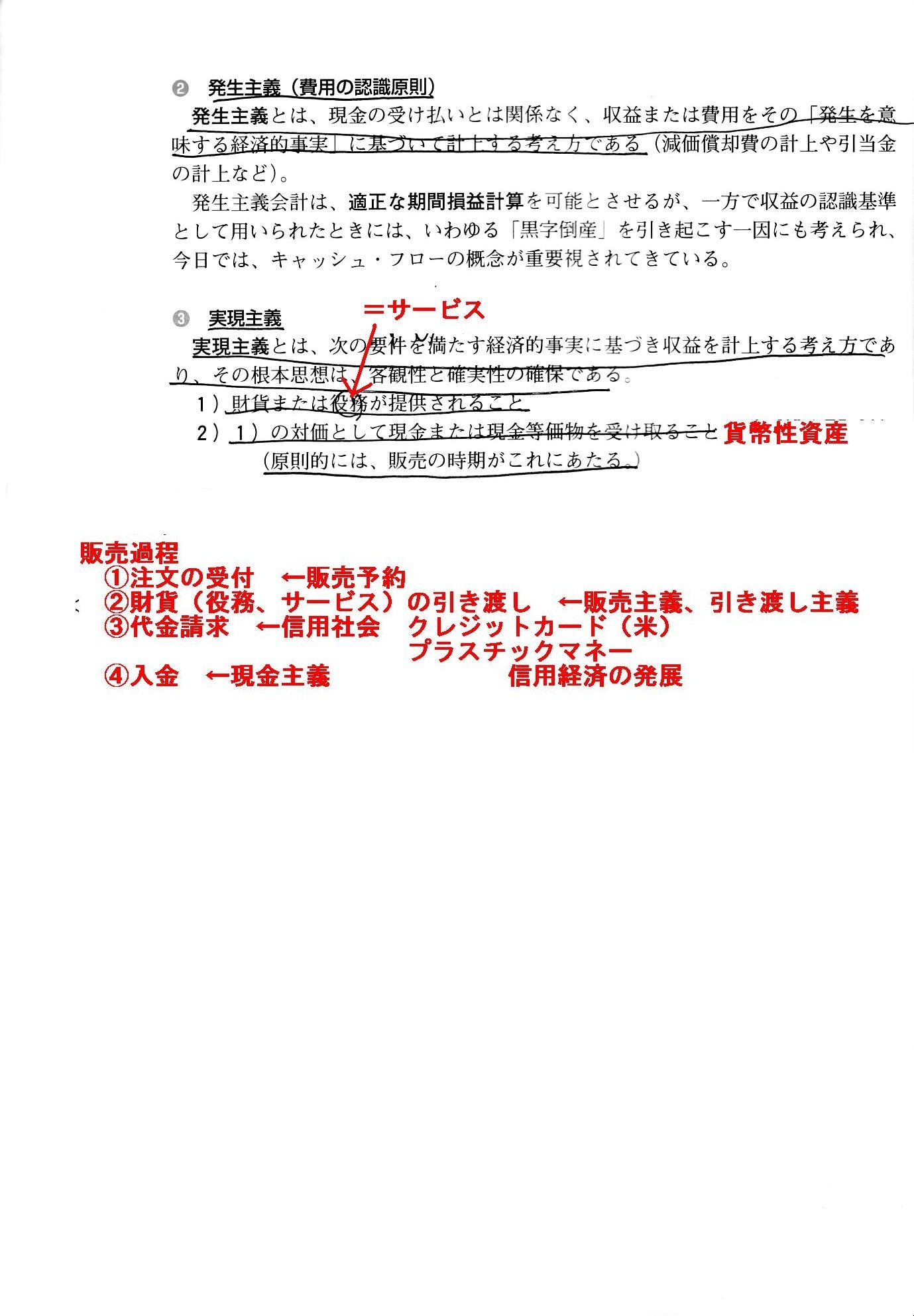

貸借対照表作成時のルールと損益計算書作成時のルール

貸借対照表価額の表示基準である取得原価主義と、収益の認識基準である実現主義と費用の認識基準である発生主義について

理解をすることが重要です。

紹介している教科書では、「貸借対照表作成時のルール」や「損益計算書作成時のルール」と書かれていますが、

「貸借対照表の作成」と「損益計算書の作成」が別々にあるわけでは決してありません。

話はむしろ正反対であり、「貸借対照表と損益計算書は同時に作成される。」のです。

精算表の各項目とその金額を貸借対照表項目と損益計算書項目に分類すると、

自動的に貸借対照表と損益計算書が作成されるのです。

その意味では、取得原価主義は貸借対照表項目をどのような価額で貸借対照表に表示するのかの方針なのです。

貸借対照表項目をどのような価額で貸借対照表に表示するのかの方針が変われば、必然的に損益計算書にも影響を与えます。

つまり、「貸借対照表作に関するルール」と「損益計算書に関するルール」が別々にあるわけでもないわけです。

したがって、「貸借対照表作成時のルール」や「損益計算書作成時のルール」があるわけではなく、

「財務諸表作成時のルール」のみがある、という理解をするべきなのです。

貸借対照表の変動は損益計算書に影響を与え、損益計算書の変動は貸借対照表に影響を与える、

これが財務諸表であり複式簿記の本質なのです。

複式簿記とは、ただ単に取引を借方と貸方に分けて記入をすることを意味しているわけでは決しないのです。

{kind=link}

{kind=link}

{kind=link}