2018年11月9日(金)

2018年11月5日(月)のコメントと2018年11月6日(火)のコメントに一言だけ追記をしたいと思います。

2018年11月6日(火)のコメントでは、私が2003年に資格試験の勉強をしていた時の資格の学校の教科書をスキャンをして

紹介しましたが、今日は同じ教科書から「企業会計原則」について解説されている部分をスキャンして紹介したいと思います。

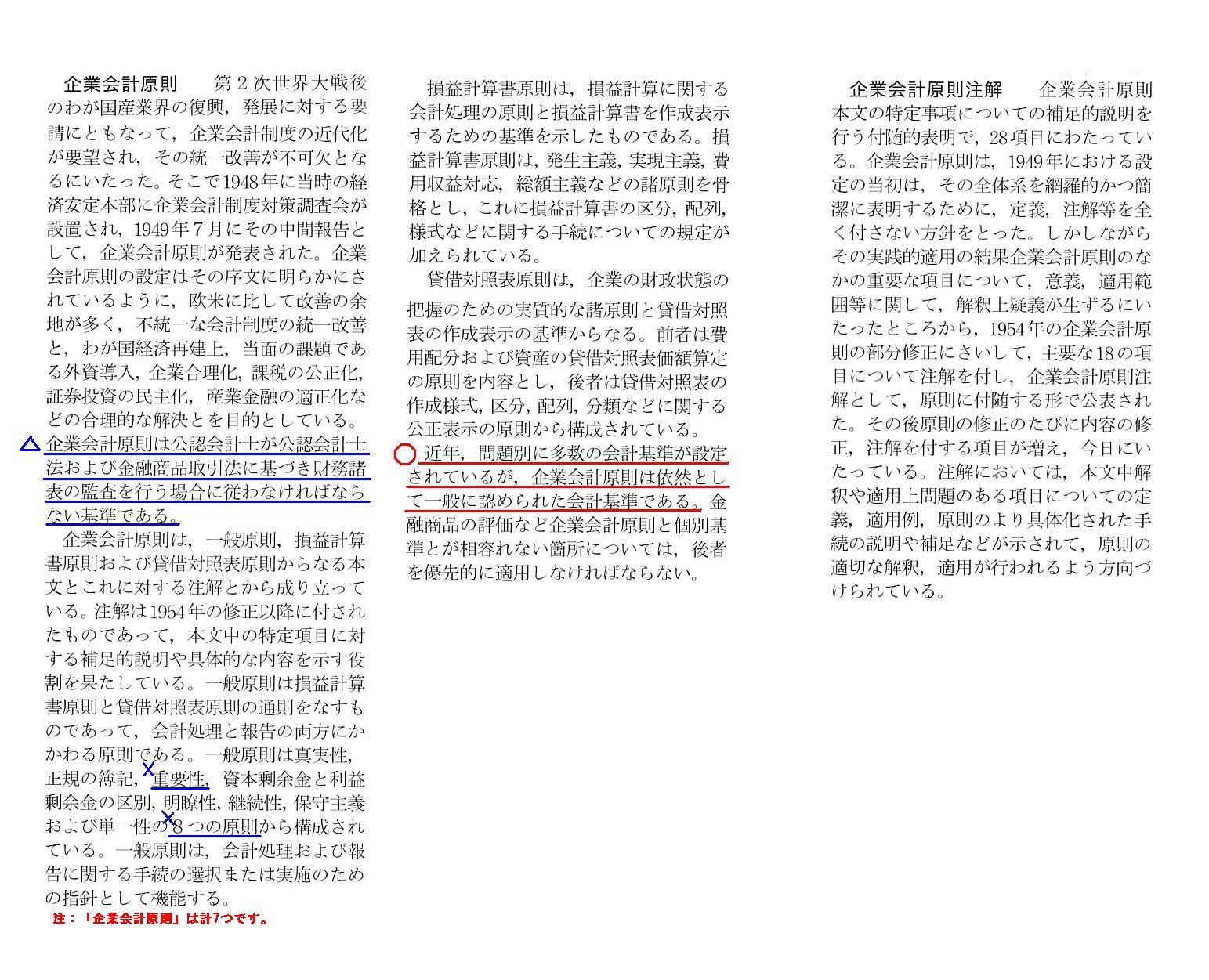

さらに、「会計学辞典

第五版」から、「企業会計原則」と「企業会計原則注解」の項目をスキャンして紹介したいと思います。

「企業会計上は、貸借対照表価額は必ずしも真の取得価額(原始取得原価)とは限らない。」、と書いた時のコメント↓。

2018年11月5日(月)

http://citizen.nobody.jp/html/201811/20181105.html

「複式簿記とは、貸借対照表と損益計算書は同時に作成することである。」、と書いた時のコメント↓。

2018年11月6日(火)

http://citizen.nobody.jp/html/201811/20181106.html

「1868年10月23日」に元号が慶応から明治に変わったことに触れ、「後悔は人生最大の報いだ。」と書いた時のコメント↓。

2018年10月23日(火)

http://citizen.nobody.jp/html/201810/20181023.html

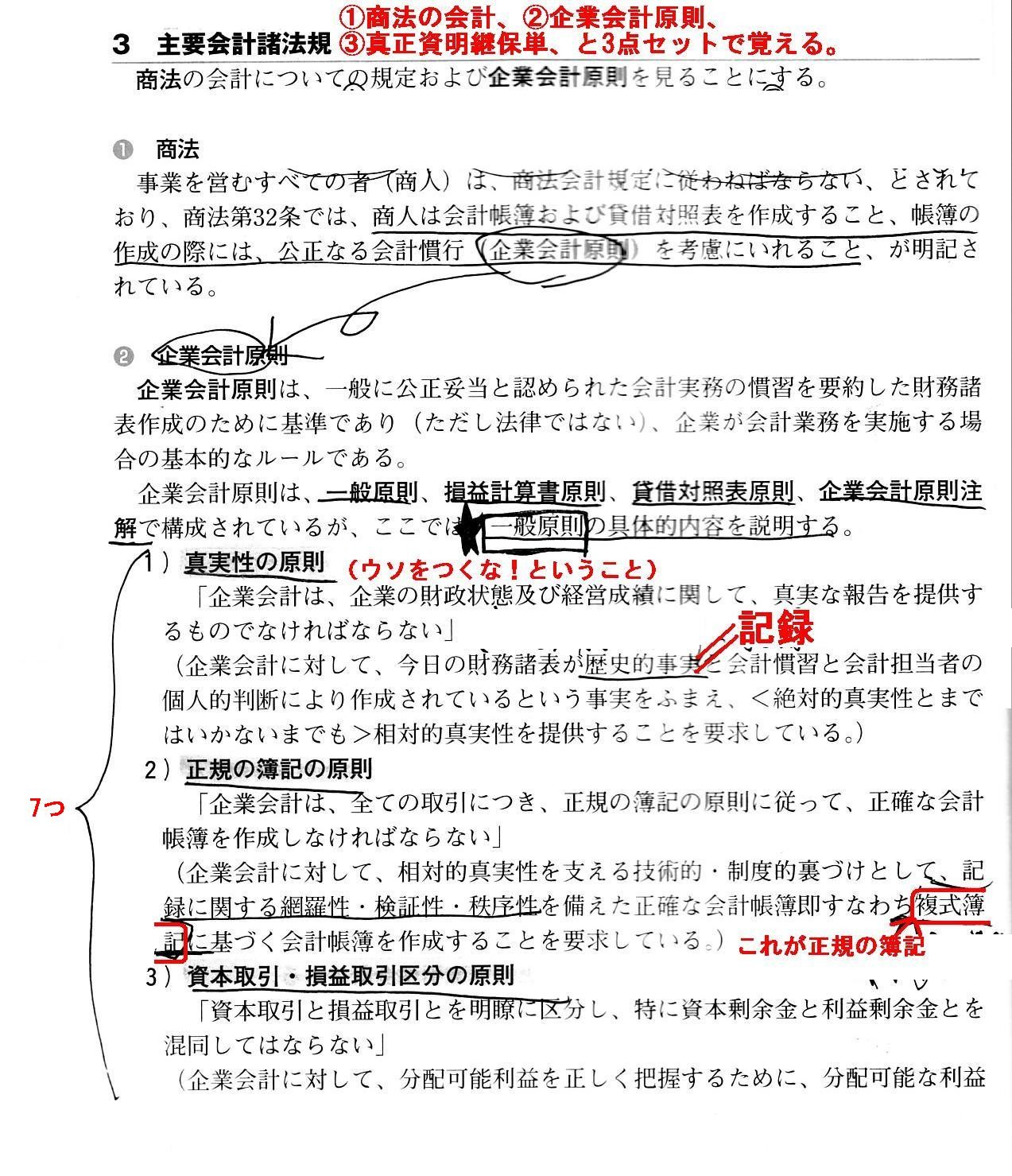

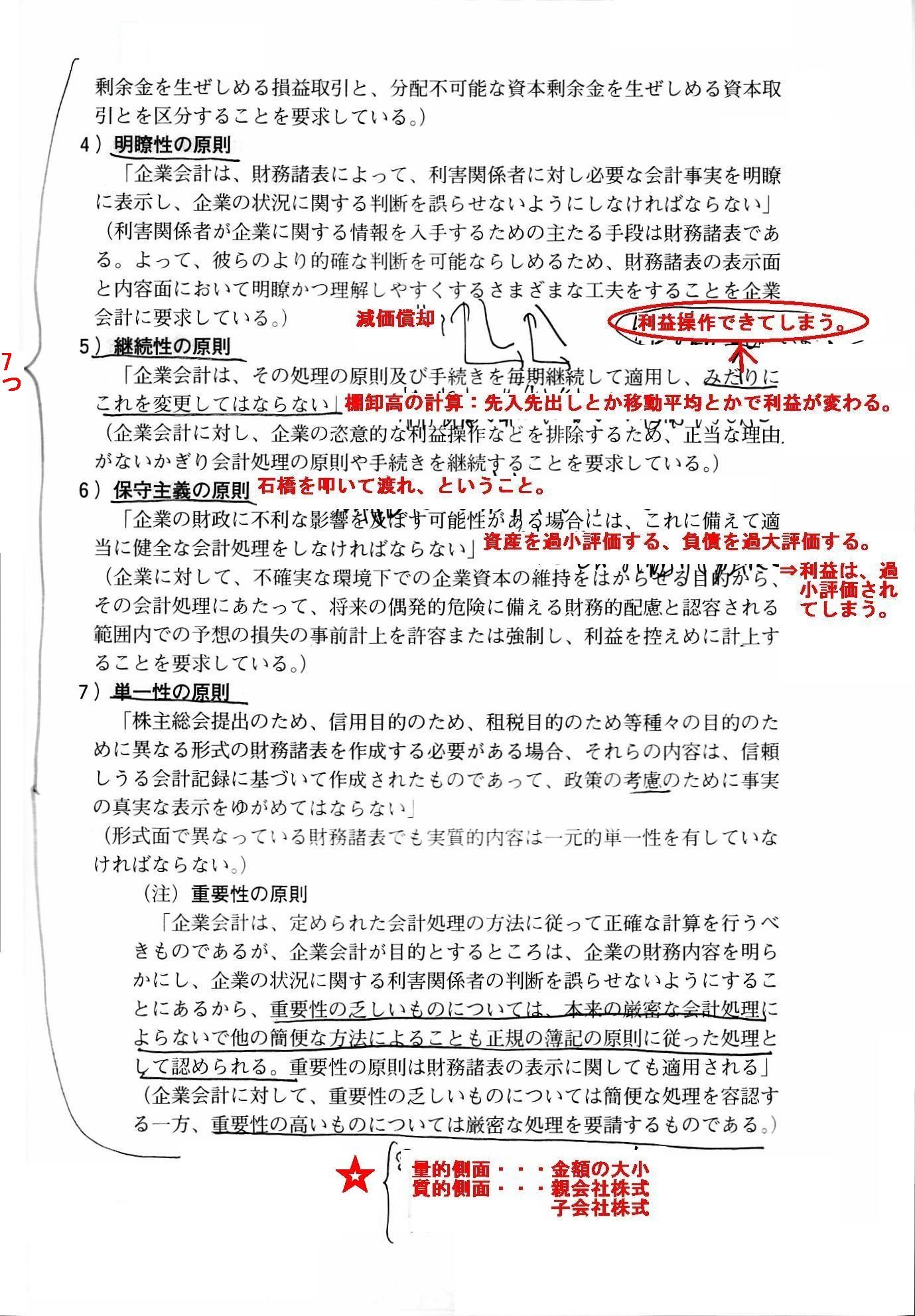

主要会計諸法規

「スキャン1」

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

「企業会計原則、企業会計原則注解」

スキャンして紹介している教科書の説明が正しい記述です。

「会計学辞典

第五版」の説明はやや不正確なところがあります。

「企業会計原則」はあくまで7つしかなく、「重要性の原則」は企業会計原則には含まれないと考えなければなりません。

「重要性の原則」というのは、「原則」というよりも、むしろ「例外」について言及するものです。

重要性の乏しいものについては本来の厳密な方法によらないで他の簡便な方法によることも正規の簿記の原則に従った

会計処理や財務諸表の表示として認められる、という点(例外に関する容認規定)について言及しているに過ぎないわけです。

「重要性の原則」は、企業会計の目的を鑑みれば、決して重要視してはならないのです(忘れてしまってもよいくらいです)。

会計処理方法も財務諸表の表示も、最大限本来の厳密な方法によるべきなのです。

また、「企業会計原則」は、理論的には公認会計士制度や財務諸表制度(上場制度や監査制度)とは関係ありません。

「企業会計原則」は、公認会計士制度や財務諸表制度(上場制度や監査制度)とは関係がなく、

商人が計算書類を作成する際に遵守しなければならない公正なる会計慣行を意味しているのです。

企業会計原則とは、一般に公正妥当と認められた会計実務の慣習を要約した「計算書類の作成のための基本方針」であり、

商人が会計業務を実施する際に遵守すべき基本的ルールのことなのです。

「企業会計原則」は、商人全般が遵守しなければならない基本的ルールなのです。

上場企業や有価証券報告書提出者もその商人の中に当然含まれる、というだけなのです。

「企業会計原則」を遵守しなければならないのは、上場企業や有価証券報告書提出者だけでは決してないのです。

1949年7月に発表された中間報告では、「企業会計原則の設定について」の「会計原則」に次のように記載されているようです。

>2

企業会計原則は、公認会計士が、公認会計士法及び証券取引法に基き財務諸表の監査をなす場合において

>従わなければならない基準となる。

ただ、上記の記述は、証券制度(上場制度)上の財務諸表監査を行う際の留意点として特段に注意喚起を行ったものに過ぎず、

「企業会計原則」はあくまでも「すべての企業がその会計を処理するに当って従わなければならない基準」

と位置付けなければならないのです(上記の記述は補足的に説明を加えたものに過ぎないのです)。

「企業会計原則」は、証券制度(上場制度)上の財務諸表監査を念頭に置いているのでは決してなく、

計算書類を作成する全ての商人を念頭に置いているのです。

「企業会計原則」と証券制度(上場制度)上の財務諸表監査は、理論的には直接的なつながりはないのです。

「企業会計原則」は、敢えて言うならば商法(現・会社法)と関連がある規定である、と理解をしなければなりません。

「企業会計原則」の最近の位置付けについては、「会計学辞典

第五版」を引用したいと思います。

>近年、問題別に多数の会計基準が設定されているが、企業会計原則は依然として一般に認められた会計基準である。

The double-entry bookkeeping means that

both a profit and loss statement

and a balance sheet are prepared at the same time.

複式簿記とは、損益計算書と貸借対照表を同時に作成することなのです。

{kind=link}

{kind=link}

{kind=link}