2018年11月16日(金)

「現実には、有価証券の譲渡に関して言えば、発行者による『情報開示』によって当事者の利益を保護できるのは

『市場の投資家と市場の投資家との間の取引』に関してのみである。」、という点について書いた4日前のコメント↓。

2018年11月12日(月)

http://citizen.nobody.jp/html/201811/20181112.html

「債権は債務者との関係に依拠するが、物権は担保物件との関係のみに依拠する。(物権は人との関係ではない)」という点と、

「『債権の譲渡は、担保が付いている債権についてのみ認める。』という証券制度や民法の規定も考えられる。」という点と、

「債権では相手方を信頼することが前提なのに会社制度上『債権者保護』の手段を講じるというのはある意味矛盾である。」という点と、

「委任者保護は観念できないように債権者保護も観念できない。」という点と、

「株式市場における株式の譲渡とは、出資額の回収ではなく、あくまで株式の本源的価値に関して投資家間で競い合うことである。

例えば担保を活用することで出資額の回収を保証することが株式の譲渡における『投資家保護』ではない。」という点と、

「株式市場における投資家保護の本質は、『株式の本源的価値を算定できること』にある。」、

という点についてコメントを書いた3日前のコメント↓。

2018年11月13日(火)

http://citizen.nobody.jp/html/201811/20181113.html

「現行法上は『法人が事業を営む中で取引先から受け取る受取手形』は金融商品取引法の適用を受ける有価証券ではないのだが、

投資家の利益を保護することを考えれば、「法人が事業を営む中で取引先から受け取る受取手形」も

当然に金融商品取引法の適用を受ける有価証券でなければならない。」

という点についてコメントを書いた一昨日のコメント↓。

2018年11月14日(水)

http://citizen.nobody.jp/html/201811/20181114.html

「一般にはそう解釈されていないかもしれないのであくまで個人的な見解になるのだが、

『明瞭性の原則』は『貸借対照表原則』であり、『費用・収益対応の原則』は『損益計算書原則』である。」という点と、

「理論的には、『保守主義の原則』の目的は『元手を分配しないこと』である。」

という点についてコメントを書いた昨日のコメント↓。

2018年11月15日(木)

http://citizen.nobody.jp/html/201811/20181115.html

「企業会計上は、貸借対照表価額は必ずしも真の取得価額(原始取得原価)とは限らない。」、と書いた時のコメント↓。

2018年11月5日(月)

http://citizen.nobody.jp/html/201811/20181105.html

「複式簿記とは、貸借対照表と損益計算書は同時に作成することである。」、と書いた時のコメント↓。

2018年11月6日(火)

http://citizen.nobody.jp/html/201811/20181106.html

「『企業会計原則』と証券制度(上場制度)上の財務諸表監査は、理論的には直接的なつながりはない。」、と書いた時のコメント↓。

2018年11月9日(金)

http://citizen.nobody.jp/html/201811/20181109.html

【コメント】

今日は「商業帳簿」について一言だけ追記をしたいのですが、

まず最初に、

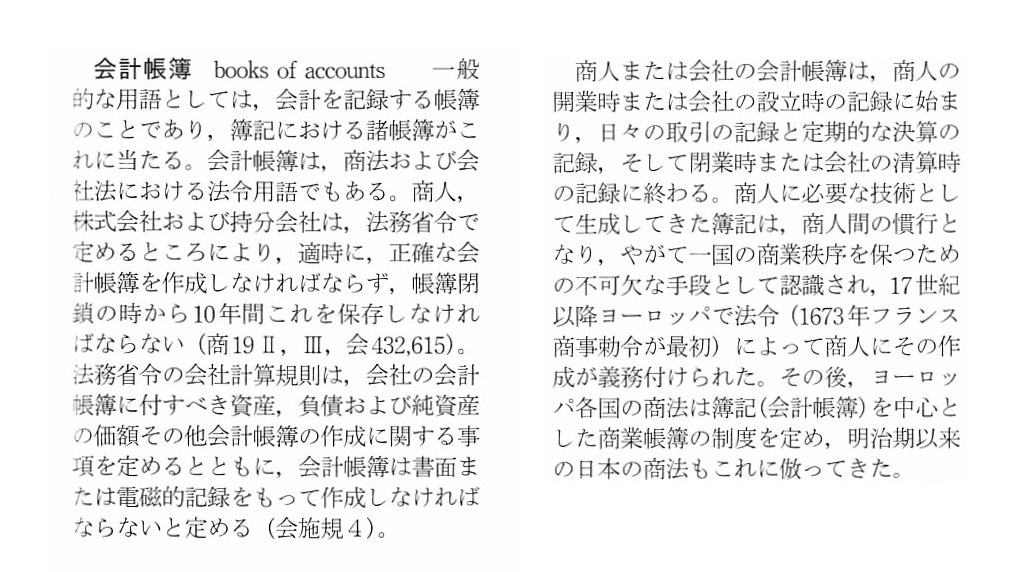

「会計学辞典 第五版」 森田哲彌、宮本匡章

編著 (中央経済社)

から「会計帳簿」の項目をスキャンして紹介したいと思います。

「会計帳簿」の項目をスキャンして紹介しましたが、

昨日スキャンして紹介しました「商業帳簿」の項目に会計における帳簿の本質が書かれてあるように思いました。

昨日スキャンして紹介しました「商業帳簿」の解説から重要な部分を引用したいと思います。

>商人が取引および財産・損益の状況を明らかにするために、商法上の義務として作成・保存すべき帳簿(書類を含む)。

>商法(第1編第5章)は商業帳簿として、長い間いわゆる日記帳、財産目録および貸借対照表を掲げてきたが、

>昭和49年改正後は会計帳簿と貸借対照表を指示してきた(旧商32Ⅰ)。

>現行商法では、「商人は、その営業のために使用する財産について、法務省令で定めるところにより、

>適時に、正確な商業帳簿(会計帳簿と貸借対照表をいう)を作成しなければならない。」(商19Ⅱ)とされ、

>商業帳簿は、帳簿閉鎖のときから10年間保存しなければならず(同Ⅲ)、

>裁判所によりその全部または一部の提出を命じられ得る(同Ⅳ)。

>平成16年改正前の破産法には、一般の商人が商業帳簿の作成・保存義務に違反して破産した場合の

>罰則規定(旧破産法374③、375④)があった。

>これは、商業帳簿の制度が1673年のフランス商事勅令で

>商人の詐欺破産・過怠破産の防止を目的として始まったことの名残りであった。

この解説を読みますと、商法上の「商業帳簿」とは仕訳帳と貸借対照表の2つを意味している、ということが分かります。

現会社法では、「商業帳簿」という用語が「会計帳簿」という用語に変更されているということだと思いますが、

現会社法における「会計帳簿」も基本的には仕訳帳と貸借対照表の2つを意味しているのだと思います。

旧商法であろうが現会社法であろうが、法制度として作成と保存を要請しているのは、仕訳帳と貸借対照表の2つであるわけです。

つまり、旧商法においても現会社法においても、法制度としては損益計算書の作成と保存は義務付けていないわけです。

営業報告書(委任の結果の報告)という文脈では損益計算書の作成も義務付けられているわけですが、

また、そもそも複式簿記の原理から言っても貸借対照表だけを作成することはできない(必ず損益計算書も同時に作成される)

わけなのですが、所定の期間会社内部で保存をしておかなければならない文書は仕訳帳と貸借対照表の2つだけであるわけです。

この理由は、煎じ詰めれば、会計という文脈では、商人が行った取引というのは「仕訳」に尽きるからなのだと思います。

日々の取引を記録・記入した仕訳帳さえ保存してあれば、商人がこれまでに行った取引を検証することができる、

ということだと思います。

その意味では、極端に言えば、法制度上商人に対し作成と保存を要請しなければならないのは、実は仕訳帳のみだと私は思います。

なぜならば、仕訳帳さえ保存しておけば、貸借対照表と損益計算書は後からいくらでも作成できるからです。

{kind=link}