2018年11月12日(月)

【コメント】

刑法の分野というのはある意味究極の性悪説に立っているのだと思いますが、

記事を読んで、債権者保護はどうあるべきか考えされられました。

有価証券の譲渡にまつわる刑法と商法の接点、というようなことが頭に思い浮かびました。

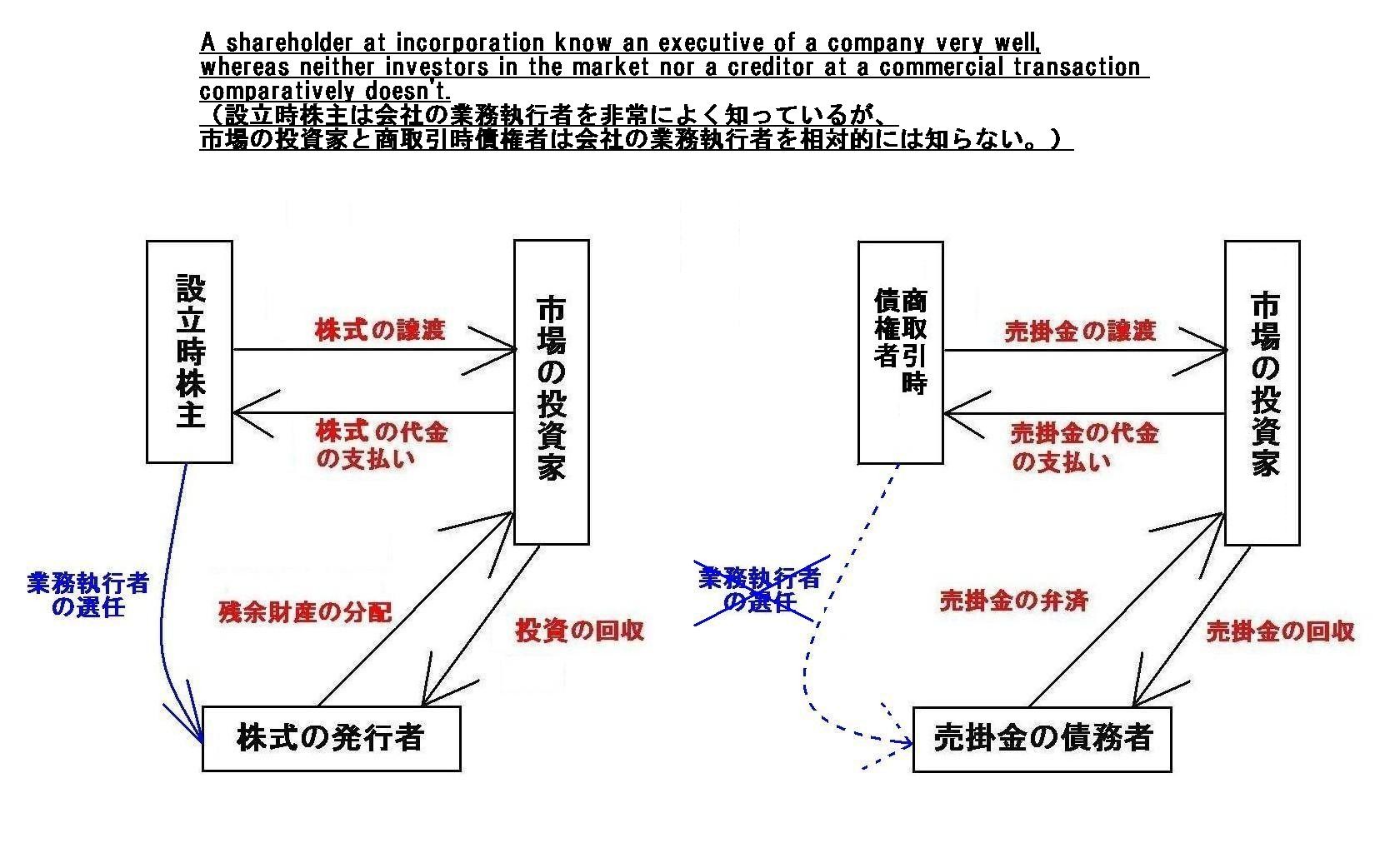

問題点を整理する上で、次のような概念図を描いてみましたので参考にして下さい。

「設立時株主は会社の業務執行者を非常によく知っているが、

市場の投資家と商取引時債権者は会社の業務執行者を相対的には知らない。」

"A

shareholder at incorporation know an executive of a company very

well,

whereas neither investors in the market nor a creditor at a commercial

transaction comparatively

doesn't."

私は最初は、

「たとえ民法上は債権の譲渡は認められているとしても、証券制度(投資家保護)の観点から言えば、

債権の譲渡のためには債務者の財務情報開示を義務付けるべきだ。」

と思いました。

上場株式の譲渡の際には「情報開示」によって投資家の利益を保護する必要があるわけですが、

それと同じように考えて、債権の譲渡の際には「情報開示」によって投資家の利益を保護すればよい、と最初は思いました。

ただ、とことん性悪説に立てば、「情報開示」では保護し切れない限界があることに今日は気付きました。

それは「情報開示」以前に、当事者が会社と会社の業務執行者のことをよく知っている場合が現実にはある、という限界です。

「当事者は会社や会社の業務執行者のことをどれだけ詳しく知っているか?」という観点から言えば、現実的なことを鑑みれば、

一般的には詳しい順に「設立時株主>>商取引時債権者>市場の投資家」という順番になると思いました。

すなわち、「市場の投資家と市場の投資家との間の有価証券の取引」に関しては

「情報開示」のみで投資家の利益は保護できる(投資家間に情報格差はないから)わけですが、

「設立時株主と市場の投資家との間の有価証券の取引」と「商取引時債権者と市場の投資家との間の有価証券の取引」に関しては

「情報開示」のみでは投資家の利益は保護できない(両当事者間に「情報開示」では到底解消できない情報格差があるから)、

という結論に性悪説に立てば行き着くように今日は思ったわけです。

以前も、「現実には、結局のところ会社の業務執行者を選任した人物が会社や業務執行者本人について一番詳しいのは避けられない。」、

というようなことを書いたことがあります(したがって、設立時株主は上場後速やかに株式市場から退出しなければならない、と)が、

今日はその議論と共通点のある論点や理解のヒントとして、「商取引時債権者」という当事者を思い付きました。

「商取引時債権者」もまた、設立時株主ほどではないにせよ、現実には市場の投資家よりは会社や会社の業務執行者に詳しいわけです。

性悪説に立てば、「情報開示」によってその利益を保護できるのは、両当事者が全く同じ情報量を有している場合のみだと思いました。

理論的には、債権の譲渡のためには債務者の財務情報開示が必要なのです。

A listed company is an issuer of shares, whereas a debtor is an issuer of receivables.

上場企業は株式の発行者ですが、債務者は債権の発行者なのです。

On the principle of law or in pure theory,

the securities system stands

comparatively on the basis of the view of human nature as fundamentally

good.

法の原理的にはもしくは純粋な理論上は、証券制度は相対的には性善説に立脚しているのです。

In reality, a shareholder at incorporation knows an executive of a company to

his nature,

and a creditor at a commercial transaction knows an executive of

a company at least on his reliability,

but investor in the market know an

executive of a company only through "disclosure" by an issuer and the

media.

In other words, in reality, a shareholder at incorporation knows an

executive of a company "primarily or directly,"

and a creditor at a

commercial transaction knows an executive of a company "secondarily or

indirectly,"

but investor in the market know an executive of a company only

as an "outsider."

In reality, concerning a transfer of

securities,

interests of a party concerned can be protected by "disclosure"

by an issuer

only on a "transaction between an investor in the market and an

investor in the market."

現実には、設立時株主は会社の業務執行者のことをその本質まで知っていますし、

商取引時債権者は会社の業務執行者のことを少なくともその信頼性に関しては知っていますが、

市場の投資家は会社の業務執行者のことを発行者の「情報開示」やマスコミを通じてしか知らないのです。

他の言い方をすれば、現実には、設立時株主は会社の業務執行者のこと「一次的にもしくは直接に」知っていますし、

商取引時債権者は会社の業務執行者のことを「二次的にもしくは間接的に」知っていますが、

市場の投資家は会社の業務執行者のことを「部外者」としてしか知らないのです。

現実には、有価証券の譲渡に関して言えば、発行者による「情報開示」によって当事者の利益を保護できるのは

「市場の投資家と市場の投資家との間の取引」に関してのみなのです。

{kind=link}