2018年11月15日(木)

「現実には、有価証券の譲渡に関して言えば、発行者による『情報開示』によって当事者の利益を保護できるのは

『市場の投資家と市場の投資家との間の取引』に関してのみである。」、という点について書いた一昨日のコメント↓。

2018年11月12日(月)

http://citizen.nobody.jp/html/201811/20181112.html

「債権は債務者との関係に依拠するが、物権は担保物件との関係のみに依拠する。(物権は人との関係ではない)」という点と、

「『債権の譲渡は、担保が付いている債権についてのみ認める。』という証券制度や民法の規定も考えられる。」という点と、

「債権では相手方を信頼することが前提なのに会社制度上『債権者保護』の手段を講じるというのはある意味矛盾である。」という点と、

「委任者保護は観念できないように債権者保護も観念できない。」という点と、

「株式市場における株式の譲渡とは、出資額の回収ではなく、あくまで株式の本源的価値に関して投資家間で競い合うことである。

例えば担保を活用することで出資額の回収を保証することが株式の譲渡における『投資家保護』ではない。」という点と、

「株式市場における投資家保護の本質は、『株式の本源的価値を算定できること』にある。」、

という点についてコメントを書いた昨日のコメント↓。

2018年11月13日(火)

http://citizen.nobody.jp/html/201811/20181113.html

「現行法上は『法人が事業を営む中で取引先から受け取る受取手形』は金融商品取引法の適用を受ける有価証券ではないのだが、

投資家の利益を保護することを考えれば、「法人が事業を営む中で取引先から受け取る受取手形」も

当然に金融商品取引法の適用を受ける有価証券でなければならない。」

という点についてコメントを書いた昨日のコメント↓。

2018年11月14日(水)

http://citizen.nobody.jp/html/201811/20181114.html

「企業会計上は、貸借対照表価額は必ずしも真の取得価額(原始取得原価)とは限らない。」、と書いた時のコメント↓。

2018年11月5日(月)

http://citizen.nobody.jp/html/201811/20181105.html

「複式簿記とは、貸借対照表と損益計算書は同時に作成することである。」、と書いた時のコメント↓。

2018年11月6日(火)

http://citizen.nobody.jp/html/201811/20181106.html

「『企業会計原則』と証券制度(上場制度)上の財務諸表監査は、理論的には直接的なつながりはない。」、と書いた時のコメント↓。

2018年11月9日(金)

http://citizen.nobody.jp/html/201811/20181109.html

まず最初に、

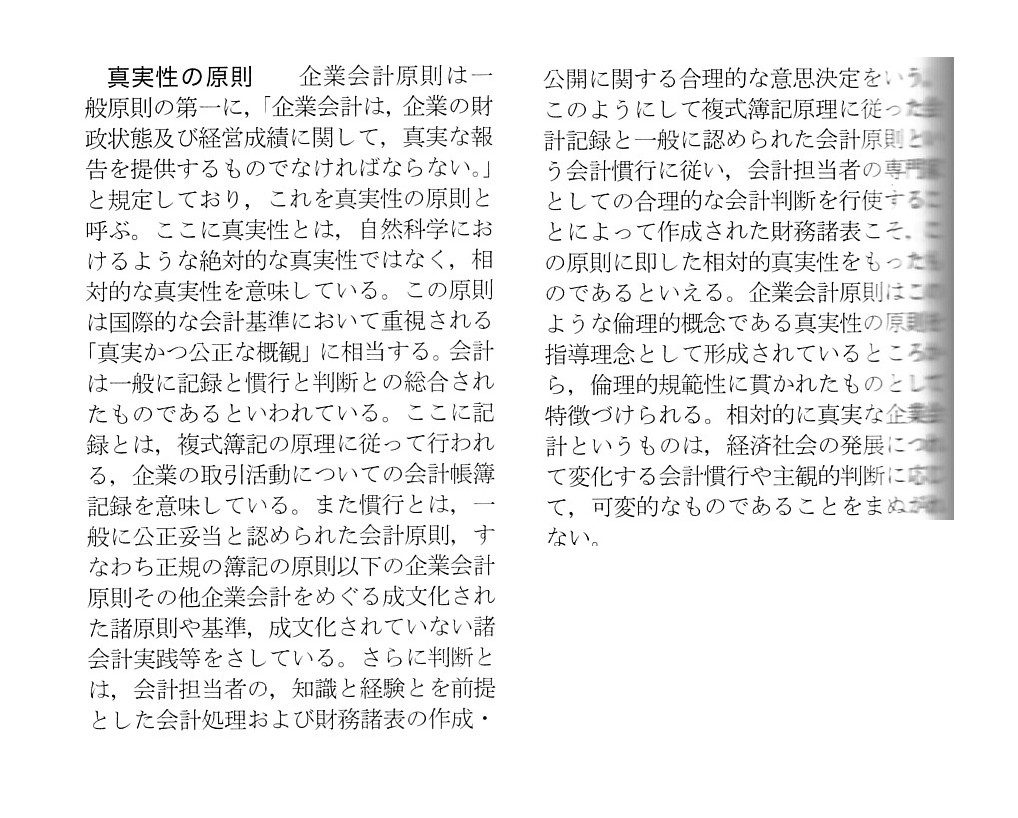

「会計学辞典 第五版」 森田哲彌、宮本匡章

編著 (中央経済社)

から「企業会計原則」の項目をスキャンして紹介したいと思います。

「真実性の原則」("Principle of Truth")

「正規の簿記の原則」("Principle of Doule-entry Bookkeeping")

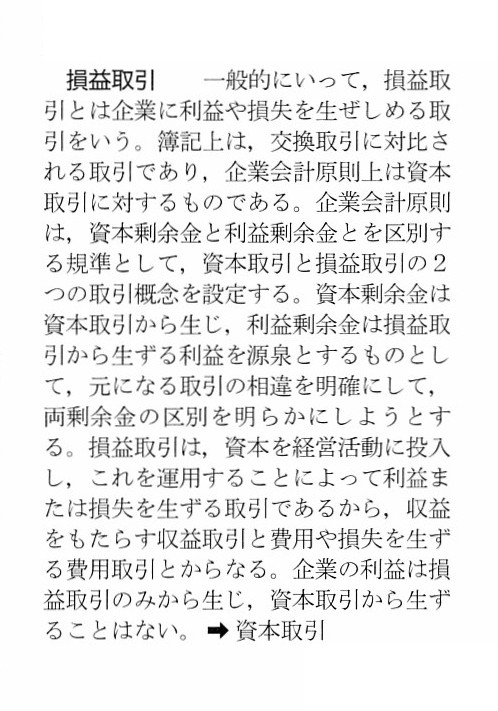

「資本取引・損益取引区分の原則」("Principle of Distinction between Capital Transactions and Profit and Loss Transactions")1「明瞭性の原則」("Principle of Clearness")

「継続性の原則」("Principle of Continuity") 「保守主義の原則」("Principle of Conservatism") 「単一性の原則」("Principle of Singularity")

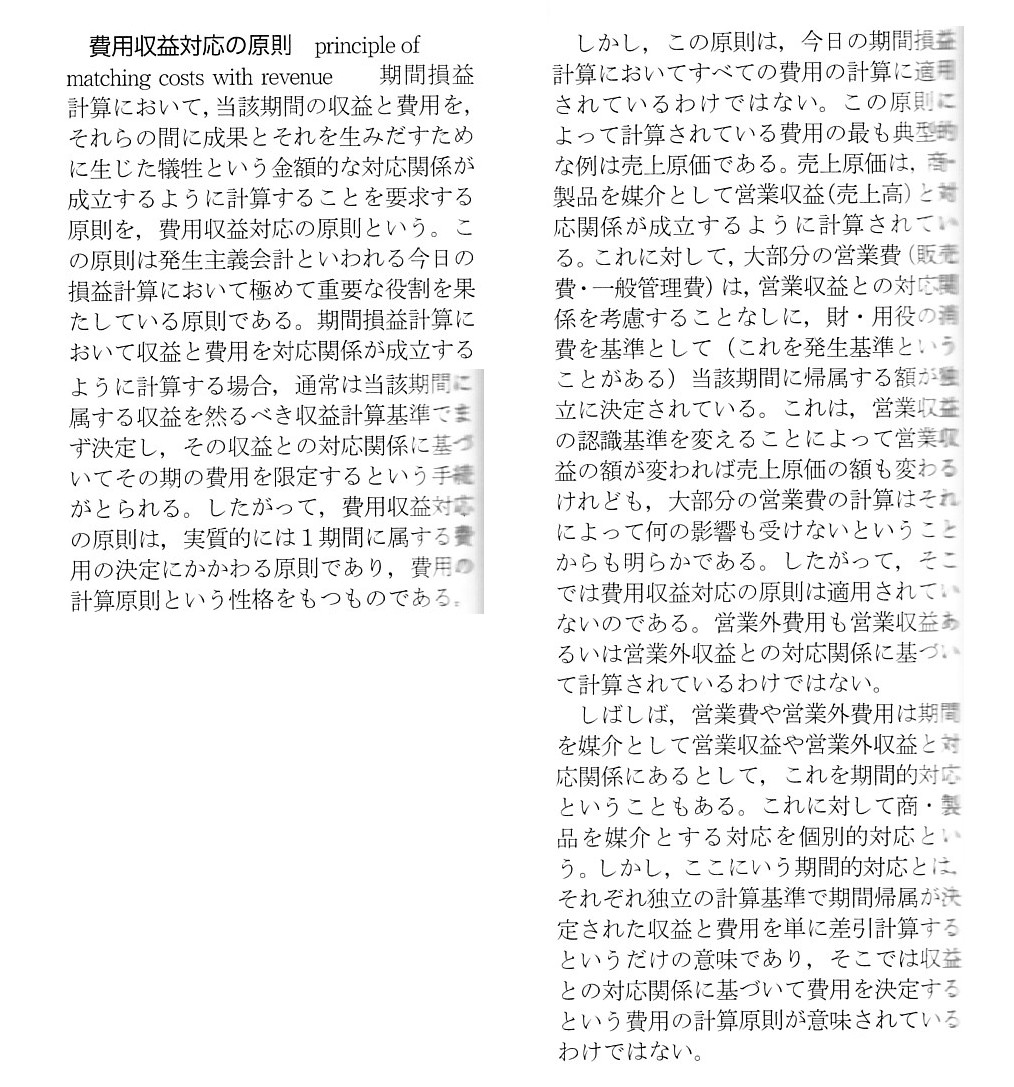

「費用・収益対応の原則」("Principle of Matching Costs with Revenues")

さて、「企業会計原則」の中の「貸借対照表原則」(貸借対照表の本質)には、

上記の「費用・収益対応の原則」に相当するような原則はないのだろうか思われるかもしれません。

一般にはあまりそう解釈されていないかもしれませんし、この会計学辞典にも言及はありませんが、

「貸借対照表原則」(貸借対照表の本質)を一言で表現する原則が実はあると言えます。

その原則とは、「企業会計原則」の中の「一般原則」の「明瞭性の原則」です。

もちろん、「明瞭性の原則」は貸借対照表の表示だけに適用される原則では決してない(損益計算書にも当然適用される)のですが、

実務上は、費用と収益の明瞭性よりも、資産と負債と資本の明瞭性の方がはるかに重要なのです。

費用と収益の内容は不明瞭であってもよいというわけではもちろんありませんが、特に「継続企業の前提」という観点から見れば、

資産と負債と資本の明細・内訳が明瞭であることが殊更に求められるわけです。

費用と収益の内容も詳細であれば詳細であるほど望ましいのは言うまでもありませんが、

終わったこと・過ぎたこと(当期の営業の結果)はどうでもよいというわけではもちろんありませんが、

現代会計では「次期以降があること」に特に重点が置かれていますので、

費用と収益よりも資産と負債と資本の明瞭性(詳細に表示されていること)が実務上(理論上もだと思いますが)は重要なのです。

証券投資との関連で言えば、終わったこと・過ぎたこと(当期の営業の結果)だけでは現実には投資判断のしようがないわけです。

むしろ、「次期以降」に関連する勘定科目を明瞭に表示することが投資判断を誤らせないために求められるわけです。

個人的見解になりますが、「『明瞭性の原則』は『貸借対照表原則』である。」と私見を述べさせていただきたいと思います。

それから、「真実性の原則」に関連する概念として、欧米では「真実かつ公正な外観」という概念があるようです↓。

「真実性の原則」同様、これは「損益計算書と貸借対照表は真実かつ公正な表示でなければならない。」という考え方・原則です。

「真実かつ公正な外観」("True and Fair View" or "Fair Presentation")

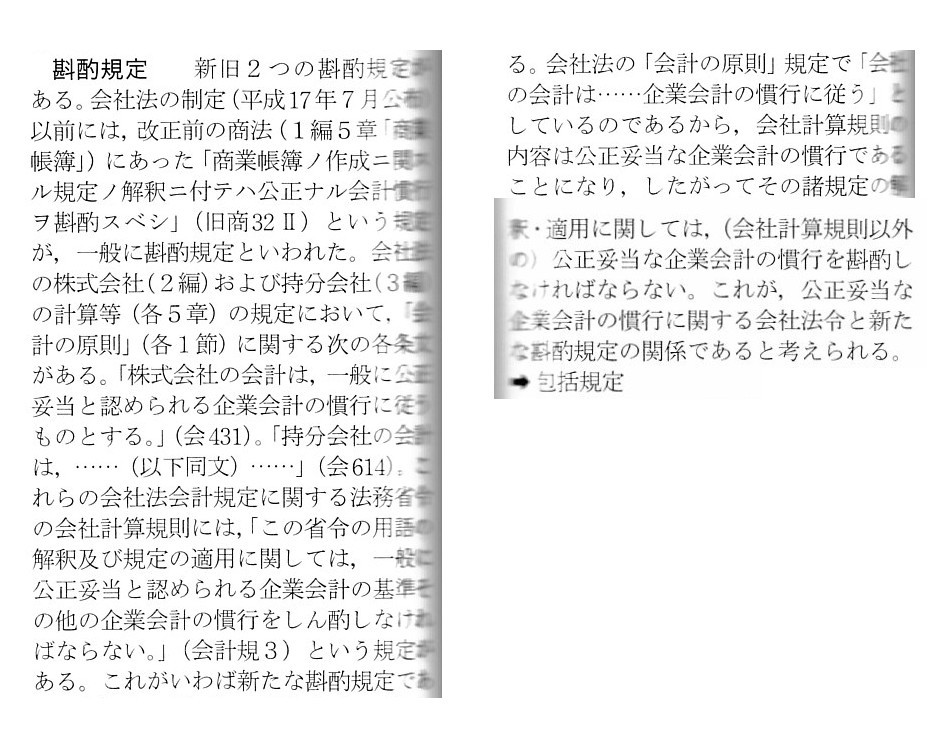

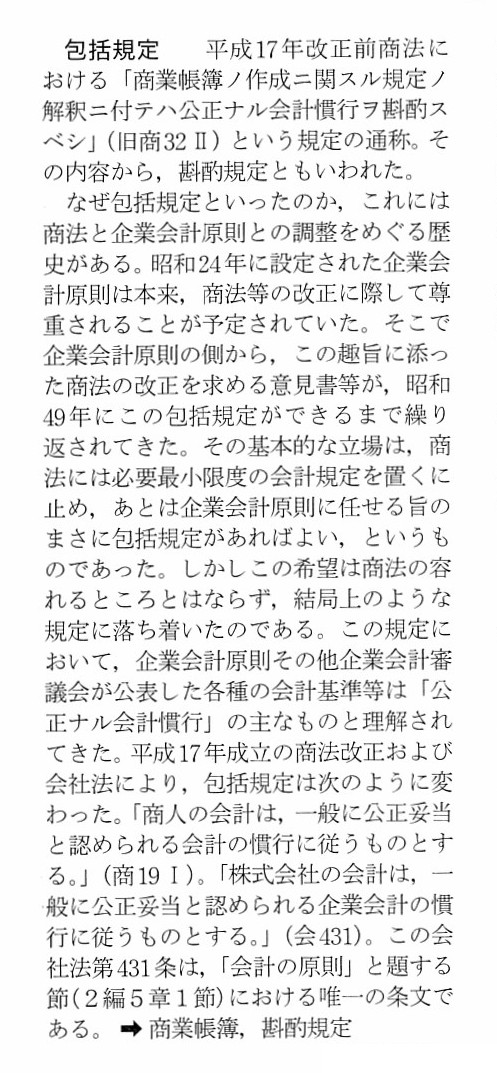

「斟酌規定」("Consideration Prescription")

「包括規定」("Blanket Prescription")

「商業帳簿」("Books of Commerce")

現代かな遣いを用いて、また、前後の文脈を踏まえて、改めて「会計の原則」である「斟酌規定」をここに記したいと思います。”商業帳簿の作成に関する規定の解釈については、公正なる会計慣行を斟酌しべし。”

”商人の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。”

”会社計算規則の用語の解釈及び規定の適用に関しては、

一般に公正妥当と認められる企業会計の基準その他の企業会計の慣行を斟酌しなければならない。”

以上の議論をまとめまして、

「企業会計原則」(一般原則と損益計算書原則と貸借対照表原則)を次のように整理してみましたので参考にして下さい。

「費用・収益対応の原則」を「損益計算諸原則」とし、「明瞭性の原則」を「貸借対照表原則」としました。

「参謀版『企業会計原則』(一般原則とその他の原則を整理)」(Corporate Accounting Principles (Sanbo version))

「保守主義の原則」について、一言だけ付け加えたいと思います。{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}